L’emersione delle banche ombra nei prestiti sindacati

Un’altra tendenza di sicuro poco osservata, ma altrettanto sicuramente rilevante, è il ruolo crescente delle non-bank, ossia gli intermediari non bancari, nel mercato dei prestiti sindacati, che sono un segmento molto importante del mondo del credito.

In sostanza si tratta di prestiti che alcune banche fanno mettendosi insieme per spartirsi il rischio, visto che danno denaro a un debitore che non potrebbe ricevere un prestito dell’ammontare concordato perché non ne ha i requisiti. Sono quindi operazione redditizie (e rischiose) per chi presta. E questo spiega come mai le banche ombra abbiano iniziato a far concorrenza alle banche.

Della questione si è occupata l‘ultima rassegna trimestrale della Bis, e non a caso. L’avvento delle Non-bank in questo segmento ha infatti aggiunto instabilità al sistema, assumendo queste ultime comportamenti tipicamente pro-ciclici. Che tradotto vuol dire che vendono quando tutti vendono.

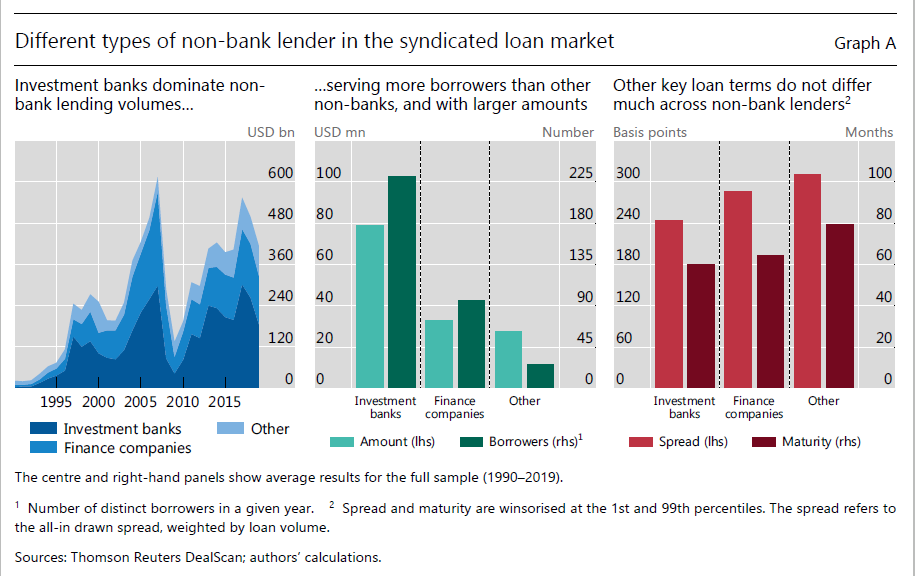

Ciò spiega perché la Bis osservi con una certa preoccupazione l’ampliarsi dell’azione delle banche ombra in questo pezzo di mercato, che è stata notevolissima. Le non-bank, infatti, hanno visto arrivare, nel 2019, la loro quota di mercato sui prestiti sindacati a 410 miliardi, venti volte la cifre del 1990. Inoltre questi prestiti risultano molto più concentrati, sia dal punto di vista geografico che settoriale, rispetto a quelli delle banche. Infine, in caso di crisi – che di questi tempi non mancano – le non banche tendono a tagliare questi finanziamenti ai prestatori esteri più che a quelli domestici, con il risultato di veicolare un certa instabilità a livello internazionale.

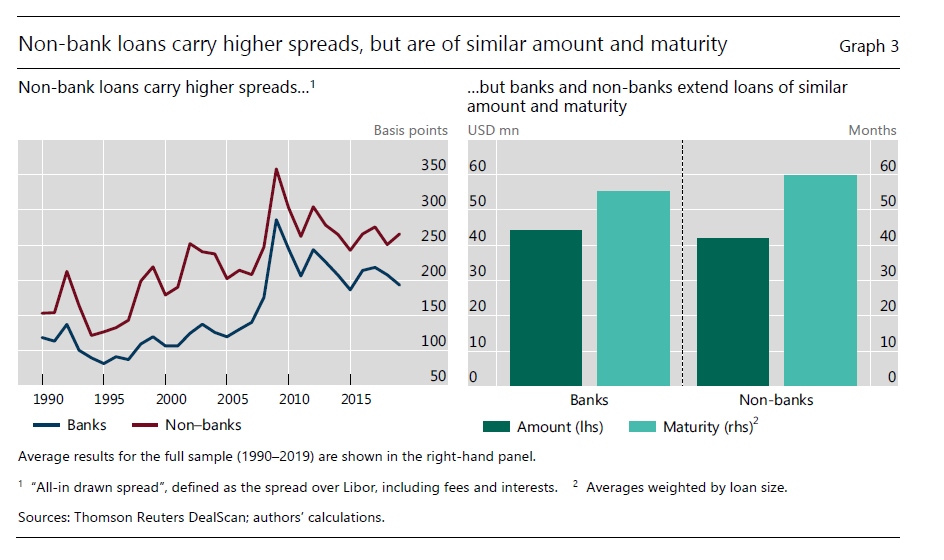

C’è un’altra cosa che è meglio sottolineare. Gli spread sui prestiti sindacati dalle non-bank sono di solito più elevati di quelli delle banche. Questa differenza rappresenta “un pool più rischioso di prenditori e premi di rischio associati, piuttosto che differenze nelle condizioni del prestito”. Il famoso guadagno che cresce col rischio.

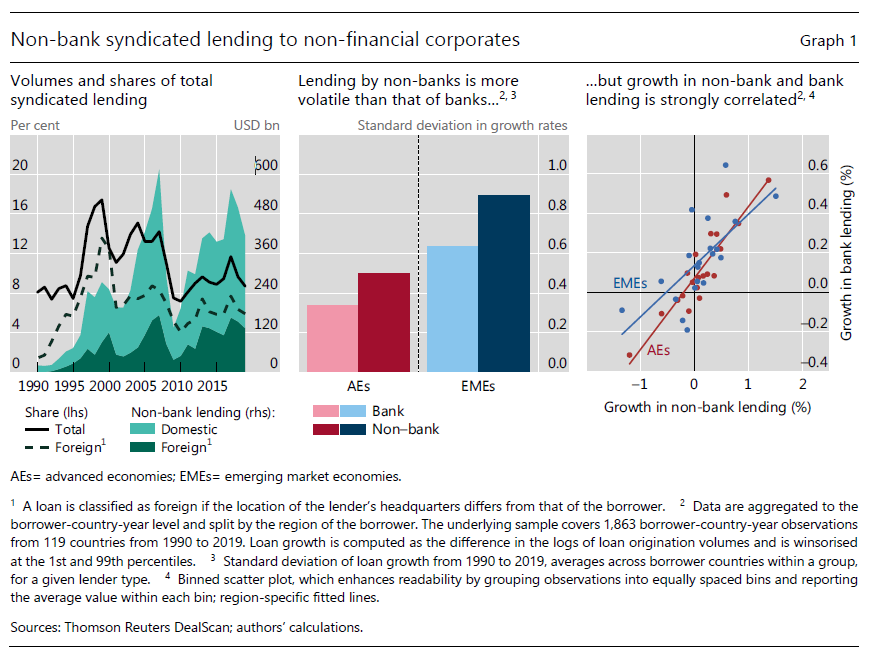

A livello sistemico, i prestiti sindacati sono una fonte rilevante di finanziamento per le imprese non finanziarie. Secondo alcune stime rappresentano circa i tre quarti del totale dei prestiti trans-frontalieri alle imprese non finanziarie dei paesi a medio reddito. Le banche ombra si quota pesino circa un terzo di questi prestiti.

Il mercato globale dei prestiti sindacati, che nel 1990 valeva 300 miliardi, è arrivato a 4.750 miliardi nel 2019, replicando sostanzialmente su larga scala il progresso che abbiamo osservato per quelli delle non -banche. Notate (grafico sotto primo pannello a sinistra) il notevole dimagrimento dei prestiti sindcati dopo la crisi del 2008. Ormai siamo praticamente tornati a quel livello, e la rapidità del deleveraging alla quale abbiamo assistito nel passato conferma che “la crescita dei prestiti sindacati delle non-bank è più volatile di quella delle banche”. Ancor di più quando questi prestiti vengono indirizzati verso economie emergenti. E “volatilità più elevata può significare maggiore prociclicità”, sottolineano.

Quanto alla distribuzione regionale di questi prestiti, sappiamo che sono maggiormente concentrati di quelli bancari, specie in alcune regioni (grafico sotto).

La fisionomia di questi prenditori spiega perché i prestiti abbiano spread più elevati: sono più rischiosi, e quindi più remunerativi, per chi li fa. E spiega anche la loro volatilità.

Queste informazioni sono sufficienti a farci un’idea molto fondata su quest’altra mina seminata sulla strada dell’equilibrio finanziario internazionale. Finché i tempi buoni le mine rimangono silenti. Poi scoppiano.