L’inflazione durevole dei beni durevoli Usa

Il grande surriscaldarsi dell’economia statunitense, che ha già spinto la Fed a regalare la sua prima doccia fredda nella forma di un rialzo dei tassi, racconta molto di più di ciò che sta accadendo negli Usa di un semplice indice di inflazione, che è solo un numero arido, persino noioso.

Per renderlo attraente bisogna entrarvi dentro. E poiché qualcuno l’ha fatto per noi, conviene leggere l’analisi proposta dalla Fed di S.Louis che ha avuto la pazienza di disaggregare il personal consumption expenditures (PCE), uno degli indicatori di inflazione utilizzati negli Usa, per capire esattamente perché sia passato dall’1,41% di incremento annuale a gennaio 2021 al 6,06% di gennaio 2022. D’altronde non capita così spesso di veder triplicare un indice dei prezzi.

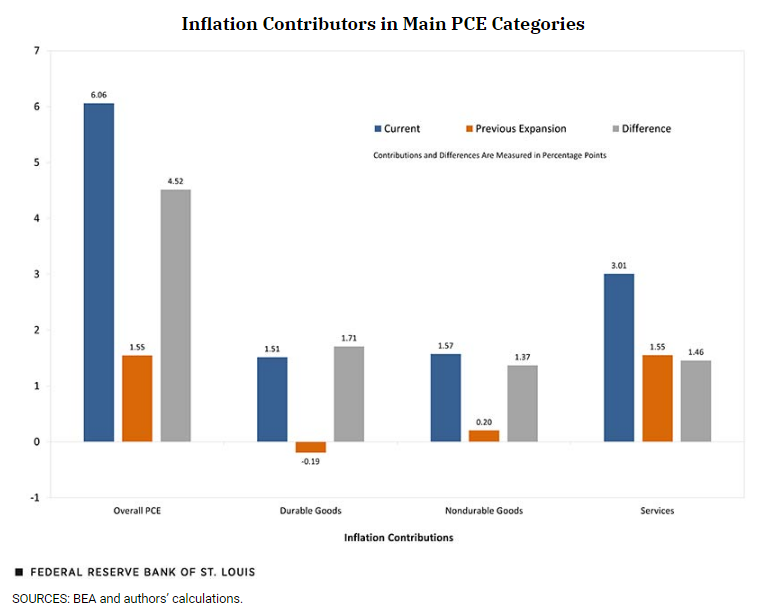

Sicché bisogna vedere cosa c’è dentro questo incremento. E il grafico sotto lo riepiloga egregiamente.

L’indice dei prezzi viene scomposto nelle sue componenti principali, che sono i beni durevoli, i non durevoli e i servizi. Il grafico ci consente di osservare i progressi per ogni singola componente confrontando il livello attuale (istogramma blu) con quello precedente (istogramma arancione) e guardando la differenza (istogramma grigio). Per apprezzare questi aumenti, però, non basta guardare ai loro valori assoluti, che ovviamente sono tutti in crescita. Ma anche al peso relativo che ogni componente ha sull’indice generale.

I beni durevoli, per esempio, pesano il 13% sull’indice. Quindi l’aumento registrato (da -01,9 a +1,51, che significa un aumento complessivo di oltre 1,70 punti) significa che il tasso di inflazione dei beni durevoli ha superato l’11%. La gran parte di questo aumento, pari al 61% secondo i calcoli della Fed, è arrivato dalle auto usate, i cui prezzi sono andati alle stelle a causa della carenza di auto nuove per effetto della pandemia.

Se i beni durevoli hanno avuto un impatto importante dell’impennata dei prezzi, quasi altrettanto si può dire dei beni non durevoli, risorse energetiche in testa. La Fed ha calcolato che l’inflazione dei beni non durevoli, che pesano il 22% dell’indice generale, è stata del 7,2%. Un aumento che molto deve anche al drastico calo della produzione di shale oil che negli anni prima del covid aveva consentito agli Usa di ambire all’indipendenza energica e che, dopo, è crollata proprio mentre aumentavano i costi dell’energia.

La terza componente – i servizi – ha visto un aumento dei prezzi meno pronunciato, ma poiché questa componente pesa il 65% dell’indice, l’effetto si è amplificato, sostanzialmente raddoppiando il suo valore assoluto sull’indice generale.

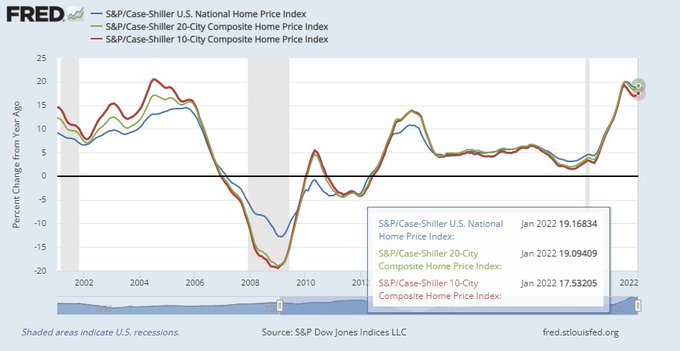

Ricapitoliamo: c’è stato un notevole aumento per i beni durevoli, auto soprattuto. Ma anche case. Il grafico sotto mostra l’andamento dell’indice Case/Shiller, che sfiora in alcune città anche il 20% su base annua.

Questa circostanza lascia temere che la spinta al rialzo dei prezzi non verrà riassorbita tanto presto, visto che l’aumento dei corsi immobiliari di solito preannuncia quello dei servizi immobiliari (affitti e utility varie) andando quindi a influenzare la componente dei servizi dell’indice generale. In effetti le osservazione confermano che c’è una relazione molto stretta fra prezzi delle case e prezzi dei servizi immobiliari.

Quindi il rialzo dei beni durevoli, auto e mattone in prima linea, “è probabile possa contribuire significativamente all’aumento dell’indice generale nei prossimi mesi”. Sarà un rialzo durevole, insomma. Servirà parecchia pazienza alla Fed.