Etichettato: inflazione usa

L’inflazione Usa e la ricerca di un atterraggio morbido

Ogni inflazione è infelice a modo suo, si potrebbe dire parafrasando Lev Tolstoj. E la maggior fonte di infelicità con la quale si stanno confrontando i decisori politici, è la natura enigmatica di questo repentino aumento dei prezzi, arrivato con la furia di un ciclone su economie ancora sommamente fragili.

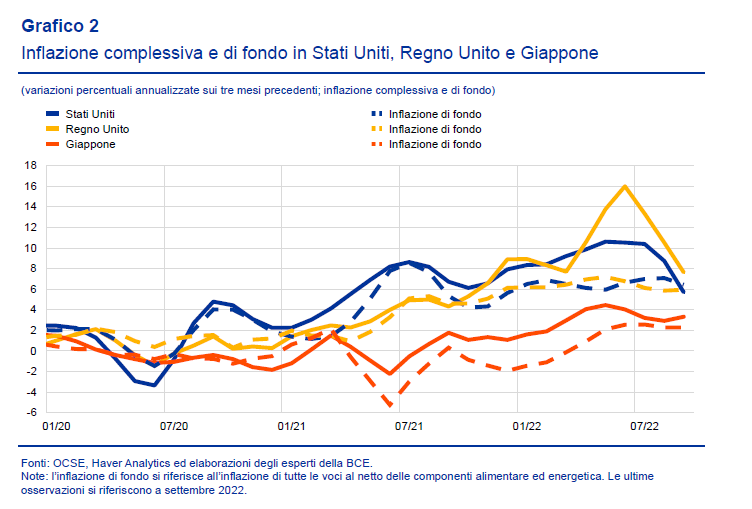

Sarà che avevamo dimenticato cosa significasse vivere in un contesto inflazionistico, dopo oltre un ventennio di prezzi che sembravano congelati. Oppure che l’inflazione di oggi non somiglia affatto a quella di ieri, se non per i livelli raggiunti dagli indici dei prezzi al consumo, che le cronache sottolineano di continuo. E’ successo anche quando è uscito il dato di settembre dell’inflazione statunitense, arrivata all’8,2 per cento su base annua, con la componente di fondo (core), quindi al netto di materie prime e alimenti freschi, arrivata al 6,6%. “Un livello che non si vedeva dai primi anni ‘80 del secolo scorso”, hanno sottolineato diversi commentatori. Gli stessi che avranno tirato un sospiro di sollievo osservando il dato di ottobre, con l’indice a scendere al 7,7%.

Informazione rilevante se la confrontiamo con la crescita dei posti di lavoro, sempre di ottobre, arrivata a 261mila unità, al di sopra delle previsioni, con la disoccupazione ad aumentare solo di qualche decimale, portandosi al 3,7% dal 3,5 di settembre. Quindi i prezzi salgono, ma adesso con meno pressione, a fronte di un mercato del lavoro “tirato”. Ci sono 1,7 lavori a disposizione per ogni lavoratore disoccupato, secondo quanto riportato da Lisa Cook, componente del Board della Fed, in una audizione dell’inizio del mese di ottobre. Un dato in deciso aumento rispetto all’1,2 che si osservava prima della pandemia. E la situazione è pure migliorata.

Il resto dell’articolo è disponibile su Aspenia On line a questo link.

L’inflazione durevole dei beni durevoli Usa

Il grande surriscaldarsi dell’economia statunitense, che ha già spinto la Fed a regalare la sua prima doccia fredda nella forma di un rialzo dei tassi, racconta molto di più di ciò che sta accadendo negli Usa di un semplice indice di inflazione, che è solo un numero arido, persino noioso.

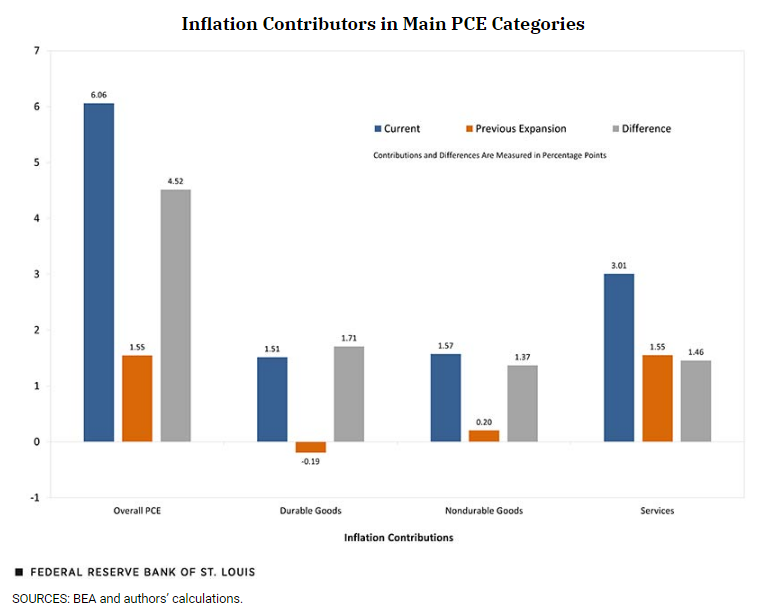

Per renderlo attraente bisogna entrarvi dentro. E poiché qualcuno l’ha fatto per noi, conviene leggere l’analisi proposta dalla Fed di S.Louis che ha avuto la pazienza di disaggregare il personal consumption expenditures (PCE), uno degli indicatori di inflazione utilizzati negli Usa, per capire esattamente perché sia passato dall’1,41% di incremento annuale a gennaio 2021 al 6,06% di gennaio 2022. D’altronde non capita così spesso di veder triplicare un indice dei prezzi.

Sicché bisogna vedere cosa c’è dentro questo incremento. E il grafico sotto lo riepiloga egregiamente.

L’indice dei prezzi viene scomposto nelle sue componenti principali, che sono i beni durevoli, i non durevoli e i servizi. Il grafico ci consente di osservare i progressi per ogni singola componente confrontando il livello attuale (istogramma blu) con quello precedente (istogramma arancione) e guardando la differenza (istogramma grigio). Per apprezzare questi aumenti, però, non basta guardare ai loro valori assoluti, che ovviamente sono tutti in crescita. Ma anche al peso relativo che ogni componente ha sull’indice generale.

I beni durevoli, per esempio, pesano il 13% sull’indice. Quindi l’aumento registrato (da -01,9 a +1,51, che significa un aumento complessivo di oltre 1,70 punti) significa che il tasso di inflazione dei beni durevoli ha superato l’11%. La gran parte di questo aumento, pari al 61% secondo i calcoli della Fed, è arrivato dalle auto usate, i cui prezzi sono andati alle stelle a causa della carenza di auto nuove per effetto della pandemia.

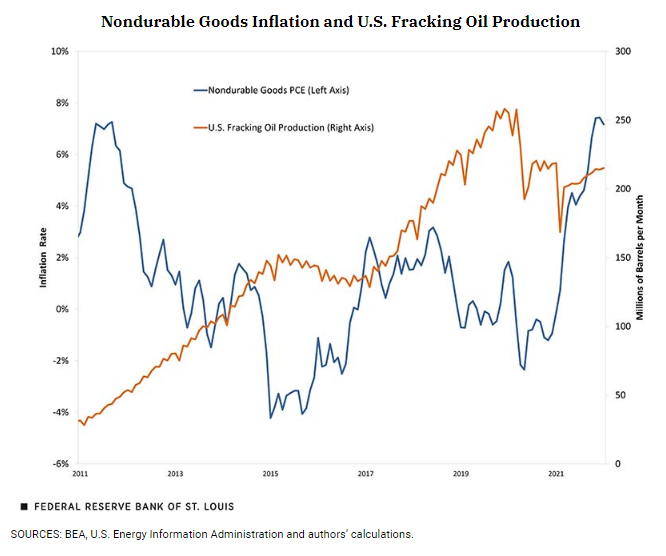

Se i beni durevoli hanno avuto un impatto importante dell’impennata dei prezzi, quasi altrettanto si può dire dei beni non durevoli, risorse energetiche in testa. La Fed ha calcolato che l’inflazione dei beni non durevoli, che pesano il 22% dell’indice generale, è stata del 7,2%. Un aumento che molto deve anche al drastico calo della produzione di shale oil che negli anni prima del covid aveva consentito agli Usa di ambire all’indipendenza energica e che, dopo, è crollata proprio mentre aumentavano i costi dell’energia.

La terza componente – i servizi – ha visto un aumento dei prezzi meno pronunciato, ma poiché questa componente pesa il 65% dell’indice, l’effetto si è amplificato, sostanzialmente raddoppiando il suo valore assoluto sull’indice generale.

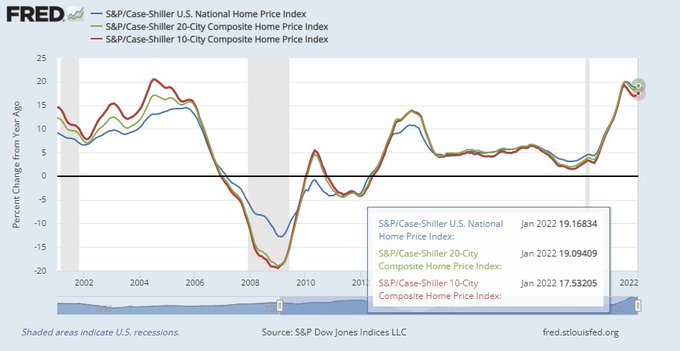

Ricapitoliamo: c’è stato un notevole aumento per i beni durevoli, auto soprattuto. Ma anche case. Il grafico sotto mostra l’andamento dell’indice Case/Shiller, che sfiora in alcune città anche il 20% su base annua.

Questa circostanza lascia temere che la spinta al rialzo dei prezzi non verrà riassorbita tanto presto, visto che l’aumento dei corsi immobiliari di solito preannuncia quello dei servizi immobiliari (affitti e utility varie) andando quindi a influenzare la componente dei servizi dell’indice generale. In effetti le osservazione confermano che c’è una relazione molto stretta fra prezzi delle case e prezzi dei servizi immobiliari.

Quindi il rialzo dei beni durevoli, auto e mattone in prima linea, “è probabile possa contribuire significativamente all’aumento dell’indice generale nei prossimi mesi”. Sarà un rialzo durevole, insomma. Servirà parecchia pazienza alla Fed.

Inflazione, gli Usa mollano l’ancora

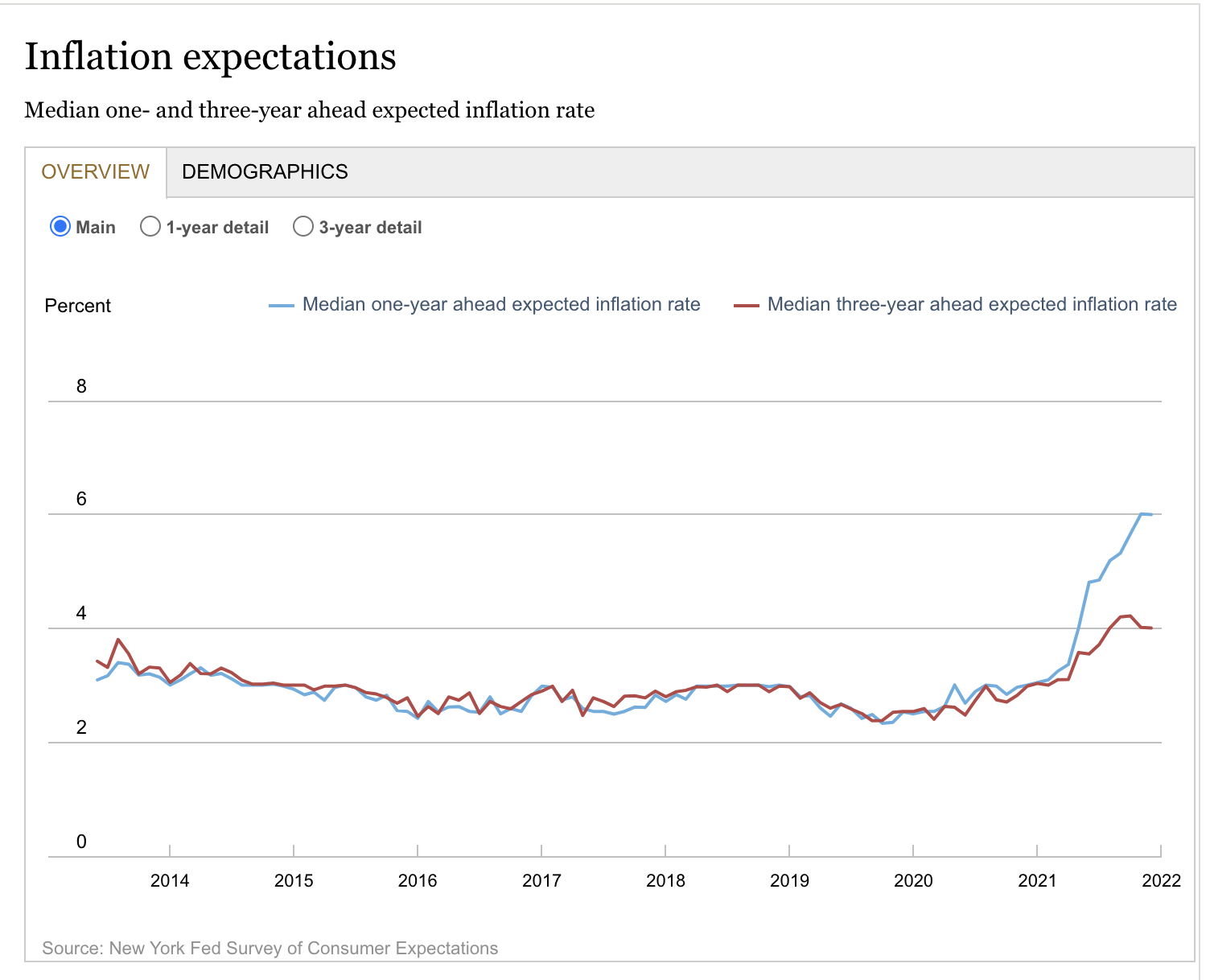

Chi, più o meno a ragione, sostiene che gli Usa siano alle prese con profonde divisioni di vedute al proprio interno dovrebbe dedicare qualche minuto alla lettura dell’interessante survey prodotta dalla Fed di New York su una questione che invece mette d’accordo tutti: l’inflazione. Scoprirà che gli Usa, o almeno i consumatori Usa, nelle loro diverse articolazioni di età, ingegno e redditi, sono sostanzialmente concordi nell’aspettarsi inflazione assai più alta del solito non solo per quest’anno, ma anche per i prossimi tre.

Il campione aggregato si aspetta prezzi in accelerazione del 6 per cento quest’anno, e del 4 per i prossimi tre. E questo spiega più che bene perché la Fed sembra intenzionata a dar corso ai rialzi di tassi: le aspettative di inflazione, ossia ciò che dovrebbe orientare le decisioni di politica della Banca, si sono evidentemente disancorate.

Altrove abbiamo osservato come questa inflazione abbia peculiarità molto particolari, e di come gli Usa ne abbiano alcune loro. Ma il punto interessante messo in evidenza dalla Survey della Fed di NY è che ormai i consumatori condividono la convinzione che la crescita dell’inflazione sarà ben al di sopra dei target di banca centrale, sia per l’anno in corso che per il medio periodo. E questo apre una domanda molto importante sul futuro delle retribuzioni, in Usa già cresciute parecchio. I dati diffusi dal dipartimento del lavoro Usa, che mostrano un indice dei prezzi al consumo cresciuto del 7% su base a annua a dicembre, disegnano scenari poco rassicuranti a tal proposito. E la Fed non potrà più ignorarli. Le persone ormai si aspettano più inflazione.

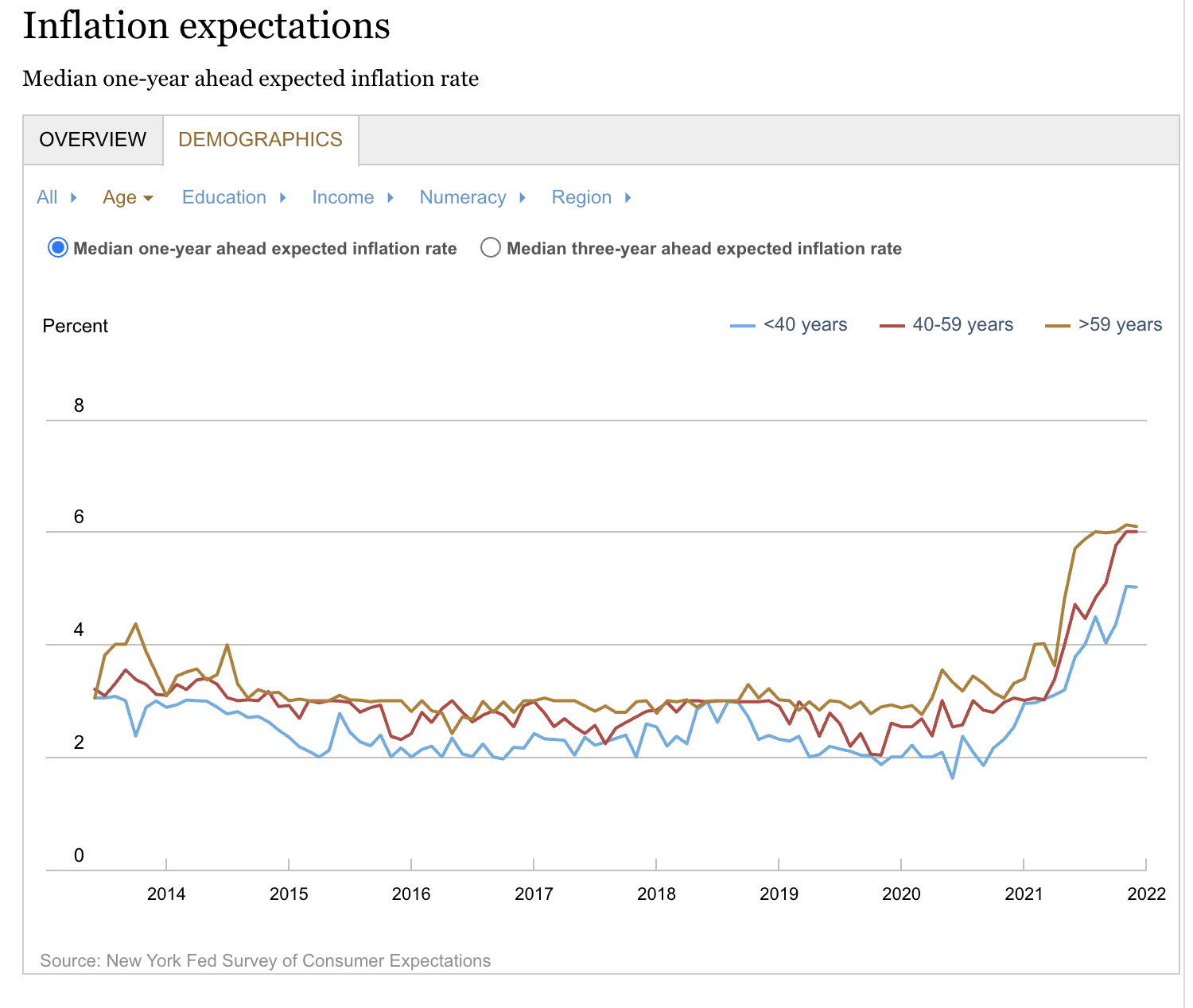

Questa convinzione è assolutamente trasversale, come mostrano i grafici sotto, riferiti rispettivamente all’età, all’istruzione, al reddito e alla regione dei rispondenti alla survey.

Se volessimo tentare una prima lettura dei grafici sopra, che sono riferiti all’inflazione attesa per il 2022, potremmo notare che a prevedere un’inflazione più elevata sono gli intervistati di età superiore ai 59 anni, con un’istruzione medio-bassa, redditi sotto i 50 mila dollari e abitanti nel Midwest e il Sud. Ma ovviamente questa è solo una delle tante considerazioni che si possono fare studiando i grafici.

Rimane il punto. Forse l’America è politicamente divisa, ma riguardo all’inflazione sfiora l’unanimità. Ci sono quelli che la vedono più alta e quelli più moderata. Ma nessuno dubita che sarà ben oltre il 2%. Che questo prepari un aumento dei tassi, ormai sembra ovvio.

Perché l’inflazione sale più negli Usa che nell’Ue

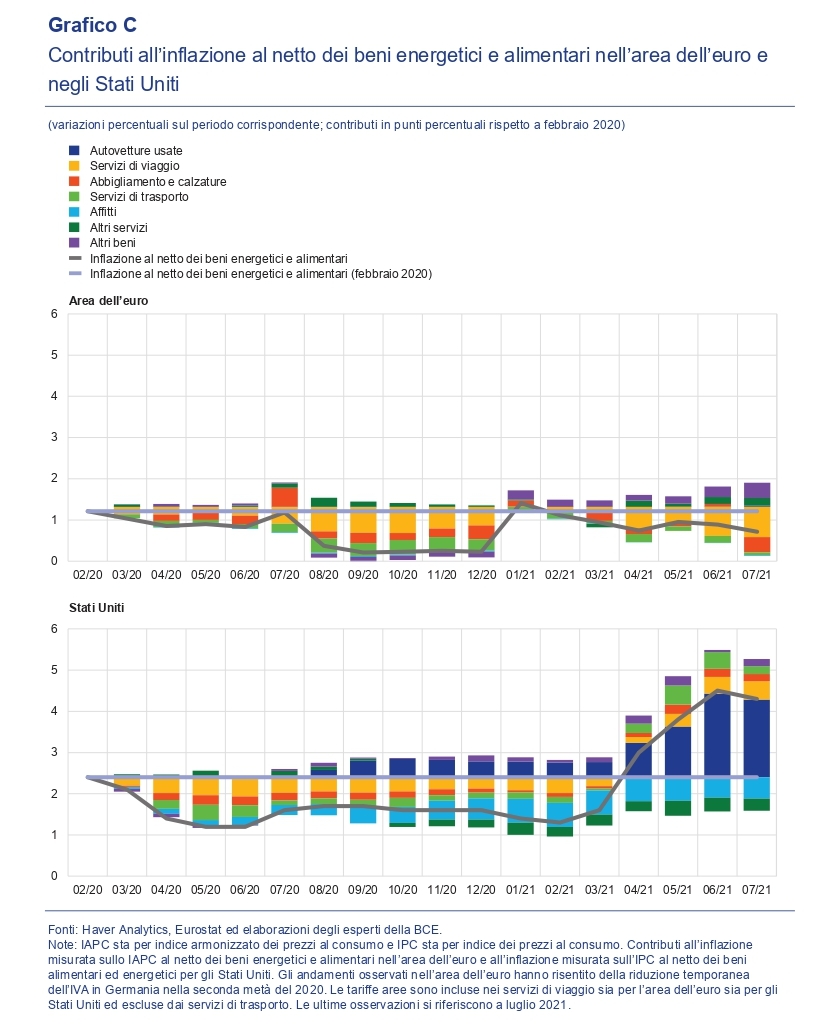

Poiché l’inflazione è tornata di moda nel dibattito pubblico, e speriamo non a lungo, vale la pena sfogliare un approfondimento contenuto nell’ultimo bollettino della Bce che confronta gli andamenti dei prezzi negli Usa e nell’Ue provando a rispondere a una domanda alquanto insidiosa per i presupposti che incorpora: perché negli Usa i prezzi sono saliti di più?

Verrebbe da pensare che l’accelerazione americana abbia in qualche modo a che fare con il maxi stimolo voluto prima da Trump e poi da Biden, che hanno premuto sull’acceleratore della domanda proprio mentre l’offerta veniva strozzata per le note vicende, con la Fed a gettare benzina sul fuoco per compiacere i suoi “azionisti” di riferimento, ossia il governo e soprattutto i mercati finanziari.

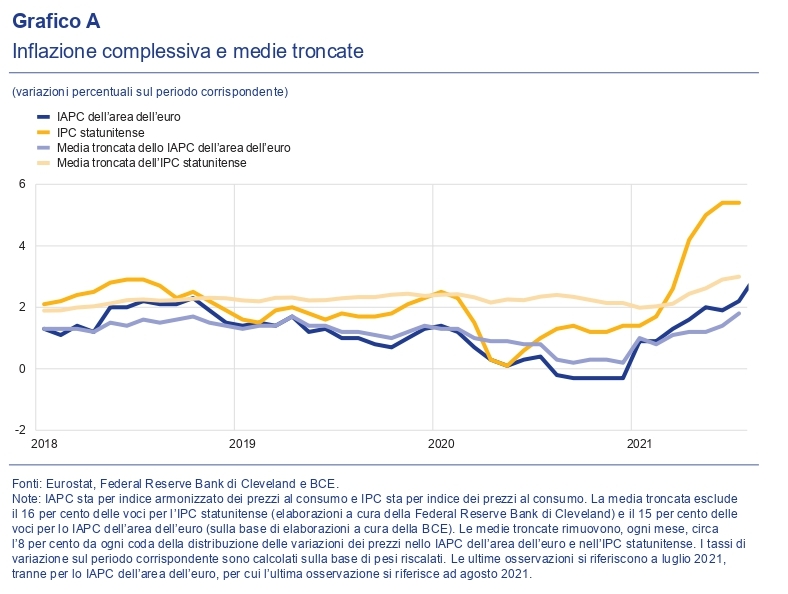

Ma è davvero così? La Bce osserva innanzitutto che il grosso dell’inflazione Usa si è concentrata su “un numero relativamente esiguo di voci con tassi inflazionistici molto elevati ‒ tra cui le quotazioni dell’energia”. Questa evidenza può essere rappresenta dalle “medie troncate” dell’inflazione misurata sull’indice dei prezzi al consumo, che escludono dalla rappresentazione le voci inflazionistiche più alte e più basse.

“Nel periodo da gennaio a luglio 2021 – nota la Bce – la media troncata dell’inflazione complessiva è aumentata di circa 1,0 punti percentuali per l’IPC statunitense e di 0,8 punti percentuali per lo IAPC dell’area dell’euro. Per contro, nello stesso periodo, l’inflazione complessiva misurata sull’IPC statunitense senza applicare le medie troncate è aumentata di 4,0 punti percentuali, mentre nell’area dell’euro l’inflazione misurata sullo IAPC è aumentata di 1,3 punti percentuali”.

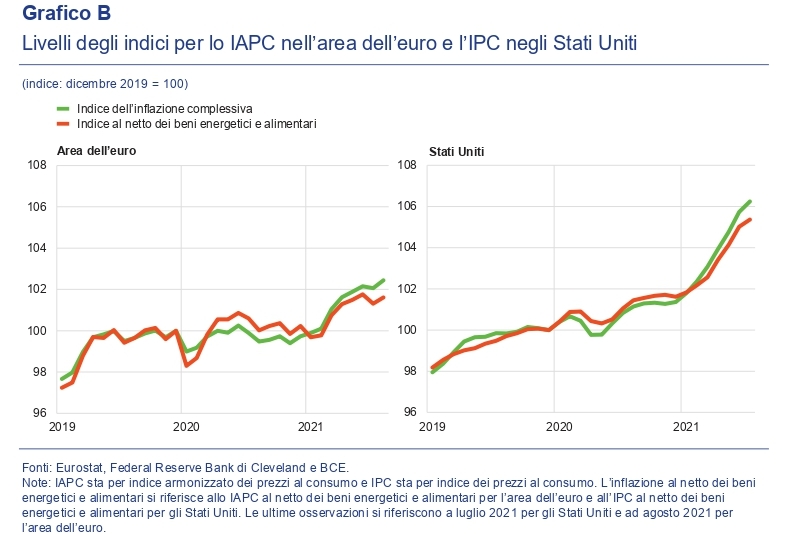

Un’altra differenza rilevante è che mentre nell’Ue l’inflazione misurata sull’IAPC al netto dei beni energetici e alimentari è rimasta inferiore ai livelli pre-pandemia, negli Usa è accaduto il contrario. A luglio 2021, infatti, nell’Ue tale indice segnava un aumento dello 0,7%, a fronte dell’1,2 di febbraio 2020. Negli Usa invece era del 4,3%, a fronte del 2,1%.

Non si tratta qui di discorrere della transitorietà di questo andamento, sulla quale al momento c’è un consenso pressoché unanime da parte degli osservatori internazionali, bensì di provare a intuirne le ragioni che, secondo la Bce, sono diverse. L’Ue, ad esempio, ha una capacità produttiva inutilizzata maggiore, rispetto agli Usa. Ma oltre a questo hanno pesato vari fattori circostanziali influenzati dalla pandemia.

Se guardiamo ai prezzi delle automobili e camion usati, negli Usa si è registrato un picco nel secondo trimestre 2021 provocato dalla carenza di mezzi nuovi (semiconduttori e altro) che è arrivata proprio mentre la preferenza per il trasporto si spostava dal pubblico al privato. “Infine – osserva – il reddito disponibile delle famiglie è stato supportato dagli stimoli fiscali, facendo crescere la domanda di autovetture usate”. Questo aumento ha rappresentato, con 1,5 punti percentuali, la metà circa dell’inflazione misurata sull’IPC. Stimolare la domanda, classicamente, genera inflazione quando l’offerta è scarsa. Lo sanno tutti. Quindi anche il governo. Semmai non sa in quale settore troverà sfogo questa pressione. Questa dinamica non si è osservata invece nell’Ue, dove semmai sono saliti un poco i prezzi del nuovo, mentre quelli dell’usato sono rimasti stabili.

Un altro settore che ha pesato parecchio sull’inflazione Usa è quello turistico. “I prezzi relativi ai servizi di viaggio e trasporto sono aumentati notevolmente dopo l’allentamento delle misure di contenimento, con un conseguente considerevole contributo positivo fornito negli ultimi mesi all’inflazione misurata sull’IPC”. Sul settore turistico probabilmente hanno impattato molto gli andamenti salariali, ben al di sopra delle medie nazionali.

Nella zona euro, invece, “le misure di contenimento sono state revocate in un tempo successivo, con effetti ritardati sui servizi di trasporto e viaggio rispetto agli Stati Uniti”. Al contrario gli affitti hanno pesato sull’inflazione europea assai più che negli Usa.

Gli elementi inflazionistici comuni alle due aree si sono riscontrati nel settore dei beni di consumo, con l’importante eccezione delle componenti volatili come abbigliamento, calzature e auto usate.

Possiamo a questo punto tentare una prima lettura di questi dati. Negli Usa la maggior disponibilità di reddito, garantita dal governo, ha consentito a molti cittadini di comprare un’auto usata – negli Usa sicuramente questione di vita o di morte visto la carenza endemica di trasporto pubblico – e magari di andarci pure in vacanza, approfittando del fatto che le restrizioni si sono allentate. Questo ha determinato un aumento dei prezzi, spinto sia dalle auto usate, sia, sul versante dei salari, dal settore turistico, dove le paghe orarie cresciute ad agosto 2021 di oltre il 12%. Questa ovviamente è solo una visione parziale, ma comunque utile a comprendere come gli effetti delle politiche fiscali siano sempre difficili da prevedere.

In generale, “i recenti aumenti dell’inflazione ne hanno innalzato le aspettative formulate dai

previsori professionali”, sottolinea la Banca. Le aspettative di inflazione per il 2021, rispetto a gennaio scorso, sono state riviste al rialzo per l’area dell’euro di 1,2 punti percentuali e per gli Usa di 2 punti. Sarà pure transitorio, questo effetto – per il 2022 la revisione al rialzo è stata di 0,7 punti per gli Stati Uniti e di 0,3 per l’Ue – ma comunque le pressioni sui prezzi si faranno sentire ancora. E poiché i dati mostrano come i prezzi abbiamo “sforato” più volte il livello delle aspettative, non c’è da giurarci che non succeda di nuovo. Le strozzature sono ancora profonde. E forse ne dobbiamo ancora scoprire di nuove.

Cronicario: Si prepara lo spauracchio dell’inflazione

Proverbio del 14 febbraio Non fa mai notte dove ci si ama

Numero del giorno: 0,2 Crescita percentuale del Pil nel IV trimestre 2016 in Italia

Siccome vi so innamorati del Cronicario, per il giorno di San Valentino vi regalo una notizia che leggerete sul cronicario globale fra un semestre circa.

La deflazione è passata di moda. E’ stato un attimo, un piccolo pezzo mosso sulla scacchiera e d’improvviso ecco lo spauracchio prossimo venturo farsi strada sulle pagine salmonate dei Grandi Giornali Finanziari: l’inflazione.

Va là, direte scocciati. Ecco qua il giornalista cornacchia (gufo è fuori moda pure) a gracchiare allarmi sconsiderati proprio mentre – e finalmente – lo spauracchio della deflazione, che evocava debt-deflation in stile anni ’30, sta evaporando.

Però vedete, il punto è proprio questo: ci siamo fatti un giro nei ’30, anni di deflazione e perdita di prodotto. Ora ce ne faremo un altro nei ’70, anni di stagnazione e inflazione.

Perché vi regalo questa rottura di scatole a San Valentino? Il caso ha voluto che oggi uscissero una messe di dati sul Pil e sull’inflazione di mezzo mondo. Non ve li dico tutti perché sennò mi denunciate alla protezione lettori. Ma devo farvene sapere almeno un paio. Fra i pezzi grossi si segnala il dato del Pil dell’eurozona che Eurostat ha rappresentato in questa curva dall’andamento vagamente piatto. D’altronde l’ultimo trimestre la crescita è stata dello 0,4% e su base annua dell’1,7.

Una roba che somiglia a quella giapponese, con l’ultimo trimestre in crescita dello 0,2% e l’annuale all’1%, manco fosse l’Italia.

Nella patria di Mister T la crescita è quella che è: meno dell’eurozona su base annua e non vi devo dire nient’altro.

Che rimane? Ah si, i brexittari dell’UK. I confronto ai giapponesi e agli eurodotati sembrano dei furetti col loro +0,6 su base trimestrale e con il loro 2% stimato su base annua, comunque in calo dal 2,2% del 2015 e dal 3,1% del 2014. Ma il dato più interessante arrivato oggi dall’Uk è un altro: quello dell’inflazione.

Di che stiamo parlando? Ad esempio dell’aumento del prezzo delle case del 7,2% in media nel 2016 o, peggio ancora, dell’aumento del prezzo delle materie prime, aumentati del 20,5%. Sappiate che l’unico paese dove i prezzi sono rimasti a zero crescita è la Svizzera. Nel resto d’Europa è partita la rincorsa dei prezzi. Gli Usa seguono alla grande. E ancora il meglio deve venire.

Volevo dirvi di più, ma mentre sfogliavo il cronicario globale l’occhio mi è caduto su questo pregevole artefatto che ho trovato sul canale Twitter della Commissione Ue.

Inutile dire che mi sono commosso. Soprattutto perché la dichiarazione d’amore era motivata dal fatto che l’Ue ci consente di “essere uniti nella diversità, viaggiare liberamente, andare all’Erasmus e scegliere di vivere e lavorare in un’altro paese Ue”.

Poi mi sono svegliato.

A domani.