Etichettato: inflazione ue

L’inflazione europea non dipende più dall’energia

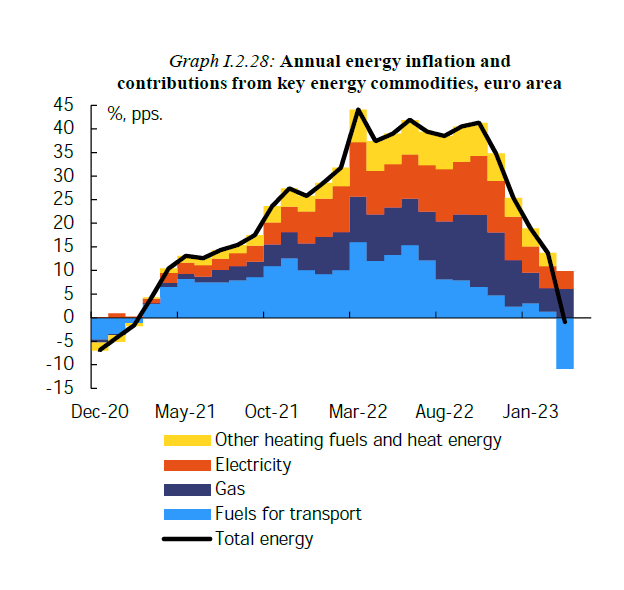

La buona notizia, che leggo nelle previsioni primaverili dell’Ue, è che l’inflazione, che sta devastando il nostro potere d’acquisto, non dipende più dai fattori energetici, per mesi considerati i responsabili dell’impennata dei prezzi. Come si può osservare dal grafico sopra, il contributo dei prodotti energetici al rincaro si è praticamente azzerato.

La buona notizia, però, ne porta con sé una brutta: “I beni core – quelli primari potremmo dire – e i servizi hanno rimpiazzato l’energia come driver primari dell’inflazione”, scrivono gli economisti della Ue. Fatto poco confortante perché implica che ormai il contagio si è esteso a tutta la struttura dei prezzi, e questo non giova certo alla formazione di aspettative coerenti con i target di banca centrale.

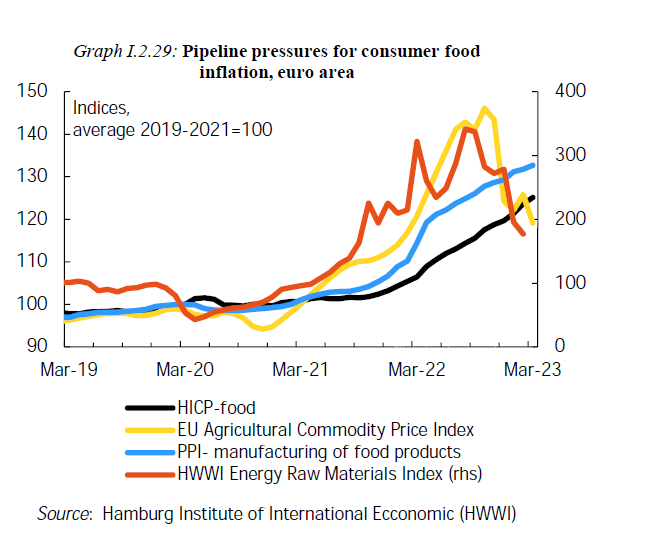

Notizia pessima anche perché a subire un notevole danno sono stati i prezzi dei beni alimentari, aumentati sia come beni freschi che come beni lavorati.

Quest’altro grafico misura l’andamento dell’indice degli alimenti, che “nel primo quarto del 2023 hanno subito un accelerazione del 15,5%”, un livello considerato storico. In effetti avevo avuto il sospetto, notando aumenti del 30-40 per cento in pochi mesi nelle solite cose che compro al supermercato, che stavo facendo la storia.

Mezza buona notizia arriva dalla constatazione che l’inflazione sui beni industriali non energetici potrebbe aver raggiunto il picco, sia per i beni durevoli che quelli semi durevoli, anche grazie all’allentarsi delle strozzature sulle catene di fornitura.

Mezza buona notizia che però non compensa l’altra brutta. Ossia che “l’inflazione dei servizi rimane alta”. E praticamente non risparmia quasi nessuna categoria di servizi.

L’ultima mezza buona notizia è che “il picco nell’inflazione core (ossia senza energia e beni freschi, ndr), potrebbe essere vicino”. Mezza buona e mezza brutta notizia perché innanzitutto “potrebbe”, e poi perché non siamo ancora arrivati al picco. E poiché l’inflazione core è la stella polare della banca centrale, è facile prevedere che ci saranno nuovi rincari dei tassi, con tutte le gioie che questo comporta.

Non serve essere banchieri centrali per capire che le cose non stanno andando bene. Gli spiragli di miglioramento sul versante energetico rischiano di essere vanificati dal peggioramento delle aspettative, cui serve poco sapere che le proiezioni vedono un tasso ancora superiore al 2 per cento fino a dopo tutto il 2024.

Anzi, la previsione di inflazione elevata conferma in ognuno di noi la sensazione che dobbiamo stringere la cinghia, se siamo a reddito fisso, o che possiamo/dobbiamo alzare i prezzi se in qualche modo riusciamo a determinarli. Ed ecco quindi il mind set di industria e fornitori di servizi, adeguarsi all’idea di nuovi rincari.

Come uscirne? La Banca centrale può solo agitare la sua manovra dei tassi e sperare, come ha pure detto, che faccia effetto nei prossimi trimestri. Pure se le speranze si avverassero, è chiaro che i rincari non verranno mai più riassorbiti. Il meglio che ci possa capitare è che il prezzi si fermino – o per meglio dire rallentino – a un livello simile a quello attuale.

Chi campa di speranza muore disperato, dice il proverbio. Nel nostro caso, più modestamente, compra disperato.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Perché l’inflazione sale più negli Usa che nell’Ue

Poiché l’inflazione è tornata di moda nel dibattito pubblico, e speriamo non a lungo, vale la pena sfogliare un approfondimento contenuto nell’ultimo bollettino della Bce che confronta gli andamenti dei prezzi negli Usa e nell’Ue provando a rispondere a una domanda alquanto insidiosa per i presupposti che incorpora: perché negli Usa i prezzi sono saliti di più?

Verrebbe da pensare che l’accelerazione americana abbia in qualche modo a che fare con il maxi stimolo voluto prima da Trump e poi da Biden, che hanno premuto sull’acceleratore della domanda proprio mentre l’offerta veniva strozzata per le note vicende, con la Fed a gettare benzina sul fuoco per compiacere i suoi “azionisti” di riferimento, ossia il governo e soprattutto i mercati finanziari.

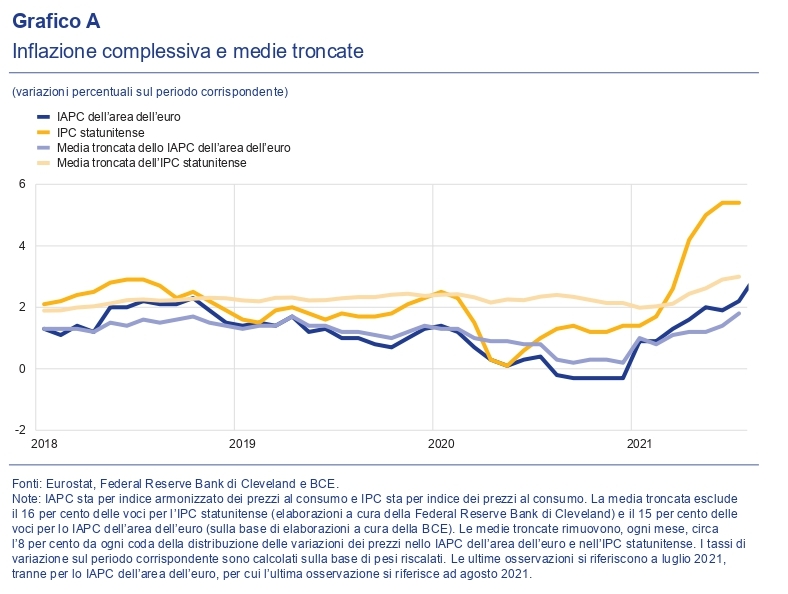

Ma è davvero così? La Bce osserva innanzitutto che il grosso dell’inflazione Usa si è concentrata su “un numero relativamente esiguo di voci con tassi inflazionistici molto elevati ‒ tra cui le quotazioni dell’energia”. Questa evidenza può essere rappresenta dalle “medie troncate” dell’inflazione misurata sull’indice dei prezzi al consumo, che escludono dalla rappresentazione le voci inflazionistiche più alte e più basse.

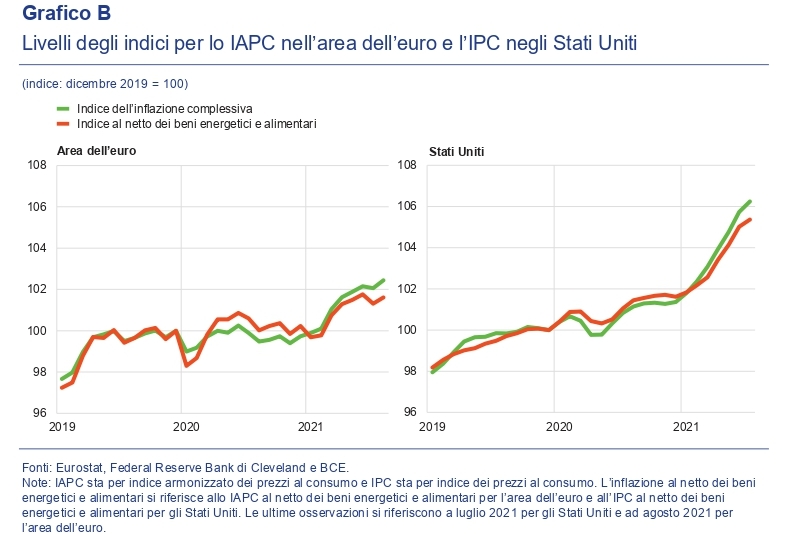

“Nel periodo da gennaio a luglio 2021 – nota la Bce – la media troncata dell’inflazione complessiva è aumentata di circa 1,0 punti percentuali per l’IPC statunitense e di 0,8 punti percentuali per lo IAPC dell’area dell’euro. Per contro, nello stesso periodo, l’inflazione complessiva misurata sull’IPC statunitense senza applicare le medie troncate è aumentata di 4,0 punti percentuali, mentre nell’area dell’euro l’inflazione misurata sullo IAPC è aumentata di 1,3 punti percentuali”.

Un’altra differenza rilevante è che mentre nell’Ue l’inflazione misurata sull’IAPC al netto dei beni energetici e alimentari è rimasta inferiore ai livelli pre-pandemia, negli Usa è accaduto il contrario. A luglio 2021, infatti, nell’Ue tale indice segnava un aumento dello 0,7%, a fronte dell’1,2 di febbraio 2020. Negli Usa invece era del 4,3%, a fronte del 2,1%.

Non si tratta qui di discorrere della transitorietà di questo andamento, sulla quale al momento c’è un consenso pressoché unanime da parte degli osservatori internazionali, bensì di provare a intuirne le ragioni che, secondo la Bce, sono diverse. L’Ue, ad esempio, ha una capacità produttiva inutilizzata maggiore, rispetto agli Usa. Ma oltre a questo hanno pesato vari fattori circostanziali influenzati dalla pandemia.

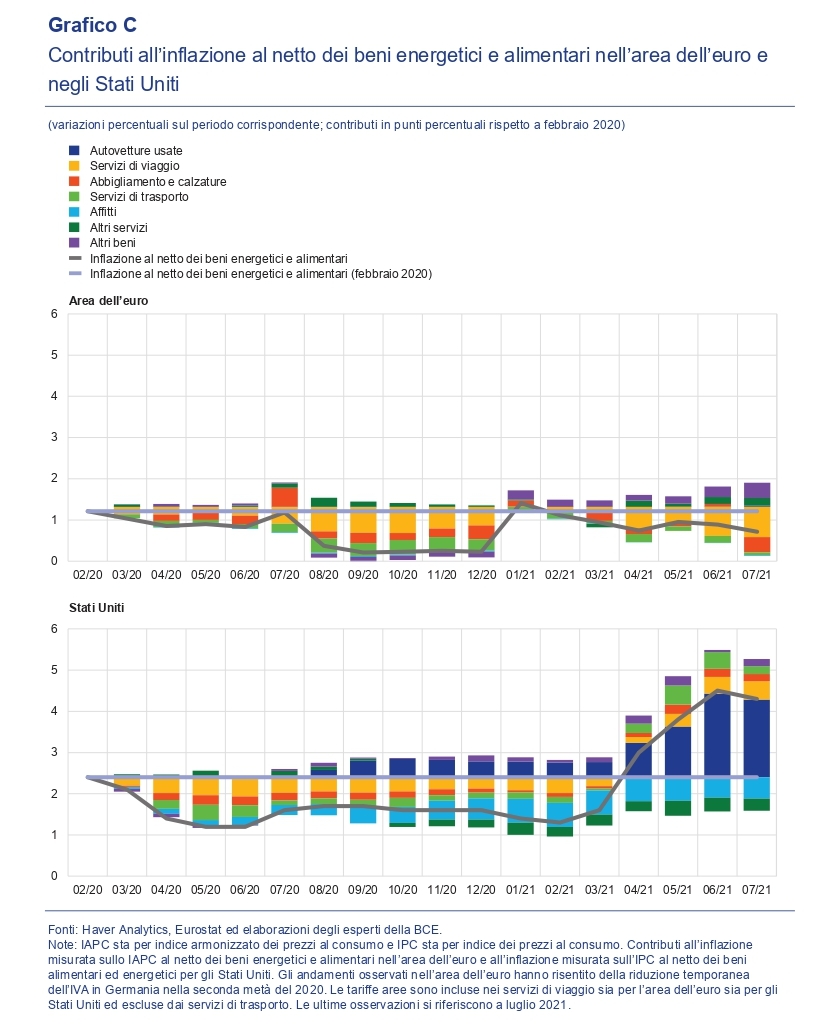

Se guardiamo ai prezzi delle automobili e camion usati, negli Usa si è registrato un picco nel secondo trimestre 2021 provocato dalla carenza di mezzi nuovi (semiconduttori e altro) che è arrivata proprio mentre la preferenza per il trasporto si spostava dal pubblico al privato. “Infine – osserva – il reddito disponibile delle famiglie è stato supportato dagli stimoli fiscali, facendo crescere la domanda di autovetture usate”. Questo aumento ha rappresentato, con 1,5 punti percentuali, la metà circa dell’inflazione misurata sull’IPC. Stimolare la domanda, classicamente, genera inflazione quando l’offerta è scarsa. Lo sanno tutti. Quindi anche il governo. Semmai non sa in quale settore troverà sfogo questa pressione. Questa dinamica non si è osservata invece nell’Ue, dove semmai sono saliti un poco i prezzi del nuovo, mentre quelli dell’usato sono rimasti stabili.

Un altro settore che ha pesato parecchio sull’inflazione Usa è quello turistico. “I prezzi relativi ai servizi di viaggio e trasporto sono aumentati notevolmente dopo l’allentamento delle misure di contenimento, con un conseguente considerevole contributo positivo fornito negli ultimi mesi all’inflazione misurata sull’IPC”. Sul settore turistico probabilmente hanno impattato molto gli andamenti salariali, ben al di sopra delle medie nazionali.

Nella zona euro, invece, “le misure di contenimento sono state revocate in un tempo successivo, con effetti ritardati sui servizi di trasporto e viaggio rispetto agli Stati Uniti”. Al contrario gli affitti hanno pesato sull’inflazione europea assai più che negli Usa.

Gli elementi inflazionistici comuni alle due aree si sono riscontrati nel settore dei beni di consumo, con l’importante eccezione delle componenti volatili come abbigliamento, calzature e auto usate.

Possiamo a questo punto tentare una prima lettura di questi dati. Negli Usa la maggior disponibilità di reddito, garantita dal governo, ha consentito a molti cittadini di comprare un’auto usata – negli Usa sicuramente questione di vita o di morte visto la carenza endemica di trasporto pubblico – e magari di andarci pure in vacanza, approfittando del fatto che le restrizioni si sono allentate. Questo ha determinato un aumento dei prezzi, spinto sia dalle auto usate, sia, sul versante dei salari, dal settore turistico, dove le paghe orarie cresciute ad agosto 2021 di oltre il 12%. Questa ovviamente è solo una visione parziale, ma comunque utile a comprendere come gli effetti delle politiche fiscali siano sempre difficili da prevedere.

In generale, “i recenti aumenti dell’inflazione ne hanno innalzato le aspettative formulate dai

previsori professionali”, sottolinea la Banca. Le aspettative di inflazione per il 2021, rispetto a gennaio scorso, sono state riviste al rialzo per l’area dell’euro di 1,2 punti percentuali e per gli Usa di 2 punti. Sarà pure transitorio, questo effetto – per il 2022 la revisione al rialzo è stata di 0,7 punti per gli Stati Uniti e di 0,3 per l’Ue – ma comunque le pressioni sui prezzi si faranno sentire ancora. E poiché i dati mostrano come i prezzi abbiamo “sforato” più volte il livello delle aspettative, non c’è da giurarci che non succeda di nuovo. Le strozzature sono ancora profonde. E forse ne dobbiamo ancora scoprire di nuove.