Categoria: Annali

Il mattone fa sentire il suo peso sull’inflazione

Come nel gioco dell’oca, si ritorna sempre al punto di partenza, che nel caso dell’economia internazionale è il mattone. Grande fonte di ricchezza e insieme di squilibri. Grande protagonista del credito facile di ieri, e quindi delle crisi che ne sono seguite, e protagonista in sordina anche oggi della crisi inflazionistica che proprio il peso del mattone rischia di rendere più persistente, per la semplice ragione che le persone devono avere un tetto sulla testa e questo tetto costa sempre più caro.

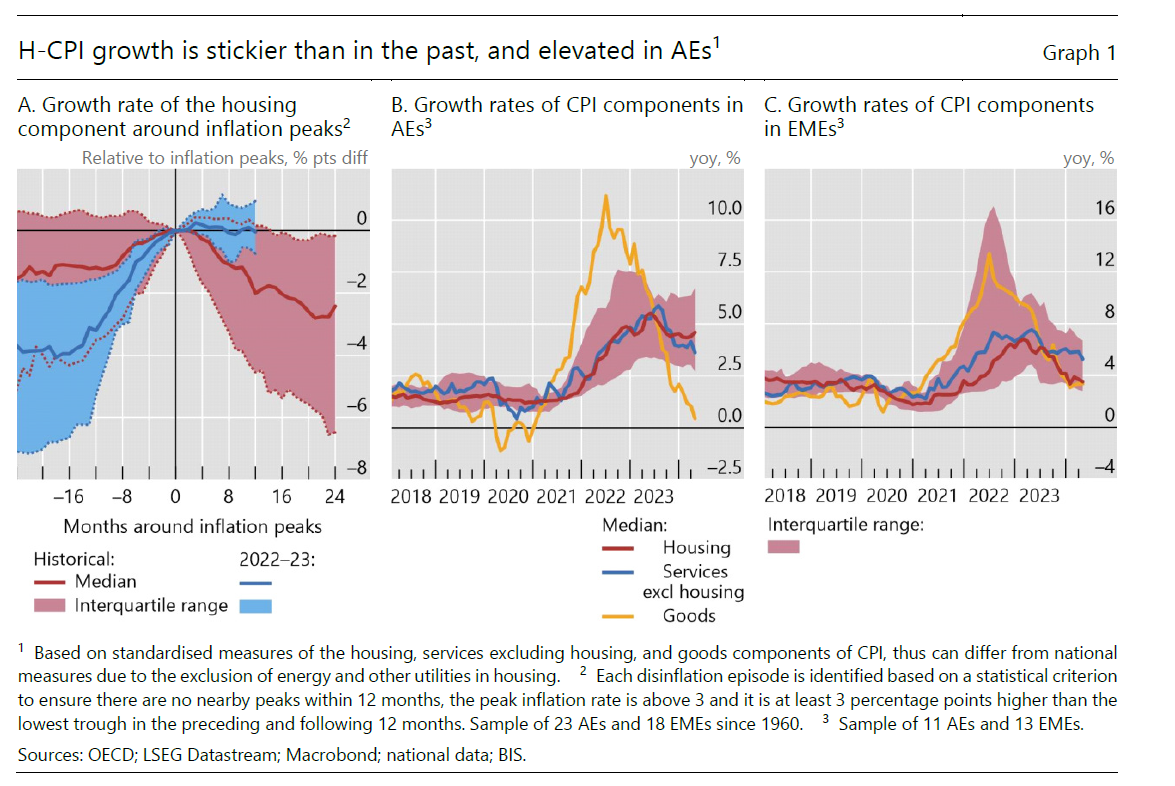

La Bis di Basilea ne ha parlato in un bollettino dove si osserva (grafico sopra al centro) che la componente immobiliare nell’indice inflazionistico (H-CPI) ha persino superato, dopo averla costeggiata a lungo, la componente dei servizi, finora la grande indiziata del trend ancora elevato del carovita. Questa tendenza è maggiormente visibile nei paesi avanzati, al contrario di quanto si è osservato nei paesi emergenti, dove d’altronde le crisi immobiliari hanno fatto sentire il loro peso più volte negli ultimi anni. Non a caso. Il costo per le abitazioni rappresenta una quota crescente delle spese delle famiglie e di conseguenza interpreta un ruolo di sempre maggiore importanza nella composizione dell’indice dei prezzi.

La Bis osserva che il comportamento dell’H-CPI nel recente fenomeno inflazionistico potrebbe essere stato influenza, fra i diversi fattori, anche dalla crescente abitudine di lavorare da casa, che in diversi paesi ha spinto le famiglie a spendere di più per gli immobili.

Ma qualunque siano le ragioni, le banche centrali dovranno occuparsene, perché un’inflazione persistente nel settore immobiliare è capace di tenere gli indici dei prezzi elevati ben più a lungo di quanto i modelli possono immaginare. Senza contare le complessità sociali che ne derivano: proprio perché la casa (e gli affitti) costano sempre di più, le famiglie chiederanno a voce sempre maggiori più aumenti dei redditi. I policy maker si troveranno quindi di fronte alla possibilità che l’inflazione del mattone spinga anche quella dei salari.

Di fronte a queste complessità le banche centrali non hanno molte cartucce nel loro arco. I prezzi del mattone tendono a crescere al diminuire dei tassi. Quindi prezzi persistentemente elevati spingono le banche centrali a provare a raffreddarli tenendo la barra dritta (al rialzo) sui tassi, pure al rischio di scoraggiare l’economia.

Quanto alla politica fiscale, non si capisce cosa potrebbero fare i governi, a parte favorire lo sviluppo di edilizia popolare. Ma bisogna avere le risorse e il tempo. Entrambi risorse scarse.

Che fine faranno i cantieri PNRR avviati e definanziati?

L’ultimo bollettino economico di Bankitalia contiene una interessante ricognizione sullo stato di attuazione dei cantieri PNRR, dei quali si conoscono ampiamente le difficoltà dovute alla complessità delle procedure che molte amministrazioni, sia a livello centrale che locale, faticano a declinare con tempi coerenti con quelli imposti dall’Ue per l’utilizzo dei fondi.

Il discorso è noto e non serve ribadirlo qui. Semmai può essere utile ricordare con Bankitalia che nel dicembre scorso il Consiglio UE ha approvato una revisione del piano proposta dal nostro paese che ha creato una nuova missione, finanziata con 11 miliardi, e ha al contempo definanziato progetti parzialmente o completamente per 8,2 miliardi, per i quali il governo ha dovuto delineare coperture alternative.

Alcuni di questi interventi definanziati, per un valore di circa 6 miliardi, erano relativi a gare già bandite, tre quarti delle quali già aggiudicate con i tre quinti dei progetti già in fase di esecuzione.

Il 37% degli interventi definanziati, ricorda la Banca, riguarda il Mezzogiorno. Parliamo di 2,4 miliardi di gare che dovranno essere rifinanziate. Complessivamente “l’eliminazione dal Piano ha interessato il 70% delle gare bandite dai comuni, che valgono il 19% in termini di importo”. spiega la Banca. Di queste un terzo era già stato aggiudicato e un quinto era in fase di attuazione.

Gli interventi parzialmente definanziati, invece, ammontavano a circa 7,6 miliardi, per i quali la Banca non ha ancora informazioni.

Come finirà la storia dei fondi PNRR lo capiremo solo alla fine del 2026, sempre che nel frattempo non cambino le regole. Rimane un fatto, che incorpora un rischio: ossia la possibilità che al lungo elenco delle incompiute italiane per difetti burocratici si aggiunga anche quello delle incompiute da PNRR. Speriamo di no, ma certo sarebbe una beffa, oltre al danno.

Cartolina. L’impresa del fisco

Uno studio del NBER, che monitora gli effetti del più ampio taglio fiscale deciso negli Usa sull’economia di questo paese, ci ricorda una tendenza troppo spesso trascurata quando esaminiamo contriti gli andamenti dei redditi da lavoro e l’andamento zoppicante della crescita economica: le imprese negli ultimi quarant’anni hanno avuto notevoli agevolazioni fiscali che a quanto pare sono servite a molte cose ma non certo ad avere redditi da lavoro decenti e economia vitale. Questo ovviamente non vuol dire che fra i tagli di tasse alle imprese e la performance poco entusiasmante dei salari e del prodotto ci sia una qualche forma di correlazione. Sono solo due fatti che si sono verificati insieme. E che rimangono insieme. Le aziende hanno avuto robusti tagli fiscali. I redditi sono rimasti deboli. Il prodotto è cresciuto poco. Una vera impresa. Quella del fisco.

Cartolina. Il tasso che conta

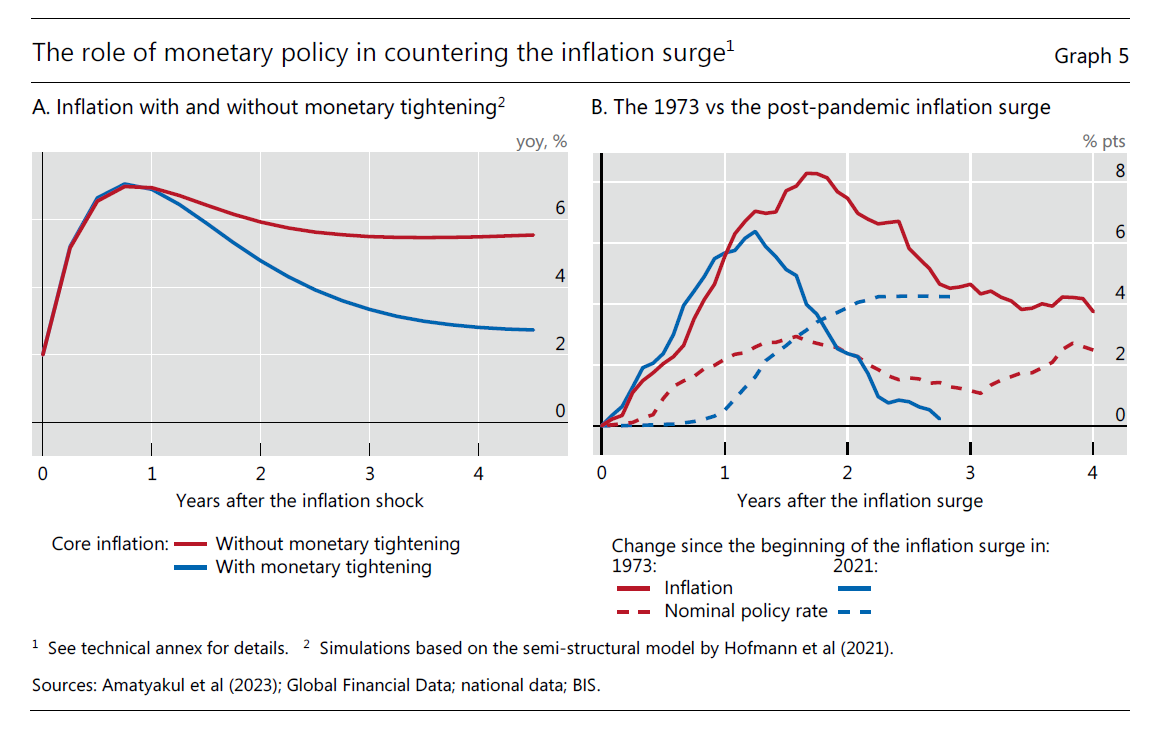

La Bis di Basilea osserva che effettivamente, secondo una qualche simulazione, alzare il tasso di sconto facilita la lotta all’inflazione. Che sarebbe di poco valore informativo se non fosse che il modello, ci si creda o meno, è in grado anche di quantificare come sarebbe stata l’inflazione senza il rialzo dei tassi. Se poi confrontiamo l’inflazione degli anni Settanta del XX secolo con quella degli anni Venti del XXI, scopriamo che proprio la saggezza dei banchieri centrali contemporanei ha permesso una rapida caduta dei tassi di inflazione seppure al prezzo della più ripida salita di tassi da sempre. Ciò per dire che sappiamo di solito quello che dobbiamo fare, e volte lo facciamo persino. E che otteniamo un risultato positivo quando realizziamo esattamente quello che tutti si aspettano da noi. Come nel caso delle banche centrali che alzano i tassi e abbassano l’inflazione perché soddisfano le aspettative degli operatori. E quando otteniamo un risultato positivo, aumenta il livello della nostra credibilità. L’unico tasso che conta.

Gli squilibri che rallentano la crescita cinese

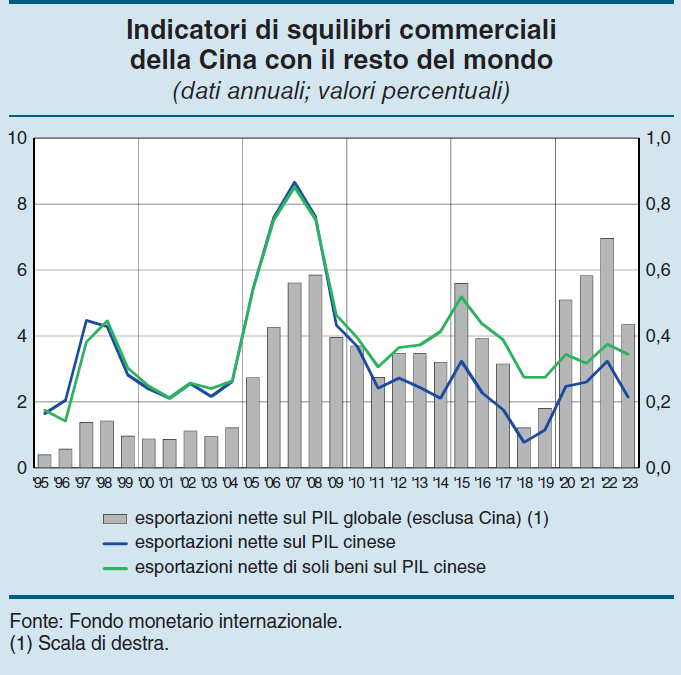

Gli ultimi dati sul pil cinese, che continua a rallentare, confermano laddove fosse necessario che Pechino si trova nel guado di un modello di sviluppo che molto ha promesso e adesso si trova ad avere difficoltà a mantenere la parola, per giunta in un contesto che sembra fatto apposta a raffreddare il motore che finora ha fatto marciare l’economia del Dragone: il commercio.

Un motore truccato, si potrebbe dire. Quindi sovraperformante ma intrinsecamente fragile per le stesse ragioni che gli hanno regalato record brucianti in passato: usa combustili che finiscono con l’erodere la struttura stessa del motore.

Nel caso cinese questi combustibili sono il livello degli investimenti, che rimane molto elevato, e il sostegno pubblico a certe produzioni, quelle cosiddette verdi in primis (auto elettriche) che alimentano un sovracapacità produttiva – un motore fuori giri, si potrebbe dire – che genera un vantaggio competitivo dei prodotti cinesi nei confronti dei concorrenti esteri ma che rischia di mandare fuori strada l’economia. I concorrenti infatti, e il caso dei dazi Usa e adesso europei sta lì a dimostrarlo, iniziano ad attrezzarsi per difendersi. E questo rischia di fare molto male alle produzioni cinesi e quindi all’economia internazionale, che rischia di tagliare l’albero sul quale è cresciuta in questi due decenni.

Nel suo ultimo bollettino economico la Banca d’Italia sottolinea che “il modello di crescita cinese continua a presentare evidenti squilibri strutturali. La quota di investimenti fissi sul PIL è considerevolmente

superiore a quella osservata non solo nelle maggiori economie avanzate, ma anche in altri

paesi emergenti in rapida crescita, come Brasile o India”. Tuttavia la quota rilevante di investimenti non basta più a garantire una crescita equilibrata, specie perché la domanda interna, intesa come quota dei consumi sul prodotto, “è fra le più basse nel confronto internazionale”.

I cinesi, insomma, consumano poco e producono tanto, e questo spinge all’insù il surplus commerciale, che è stato anche il pedale che il governo ha premuto per compensare la crisi del settore immobiliare, fonte di ulteriore indebolimento della domanda. Lo strumento sono stati i beni cinesi a tecnologia verde, ad esempio i pannelli solari, le cui esportazioni sono più che raddoppiate fra il 2019 e il 2023, con la Ue divenuta il principale mercato di riferimento con oltre il 40% delle vendite di vendite cinesi sul suo territorio.

Poi c’è la questione batterie al litio. Ue e Usa assorbono, rispettivamente, il 35 e il 20% delle esportazioni cinesi di batterie e secondo alcune stime la produzione cinese raggiungerà per il 2025 il livello di quasi 6 terawattora, il quadruplo della domanda globale prevista per lo stesso anno.

Al tempo stesso la produzione di auto elettriche cinesi è più che raddoppiata negli ultimi anni e circa il 40% di questo prodotto è destinato all’estero.

Questo è lo scenario. Abbiamo un gigante che mostra segni di malattia incipiente a causa dei suoi squilibri che il mondo finisce con l’alimentare mentre cerca di contrastarli. L’economia cinese è capace di grandi contagi – lo abbiamo visto relativamente al contributo che la deflazione cinese ha offerto nel contrasto all’inflazione occidentale – e quindi fonte di grandi rischi, mentre le opportunità relative vanno sempre più erodendosi a causa del peggiorato clima internazionale.

La Cina saprà badare a se stessa. O almeno dovrebbe. Il problema è se il resto del mondo riuscirà a sostenere l’ammaloramento cinese. E questo non lo sa nessuno.

Quello che la storia monetaria non ci ha insegnato

Il presente è gravido del futuro, scriveva Leibniz nella sua monadologia, e il futuro contiene il passato. Solo che il futuro è nascosto fra le pieghe del tempo, e gli serve quindi tempo per spiegarsi. Ma se questo non fosse necessario, se cioè il tempo fosse una variabile sotto il nostro controllo, vedremmo passato, presente e futuro dispiegarsi davanti ai nostri occhi, come una pergamena srotolata. Il futuro non avrebbe segreti per noi.

L’utopia leibniziana, che poi sarà quella dell’universo deterministico di Laplace, è ancora una potente suggestione per la nostra immaginazione e lo dimostra il fatto che, nel presente, scrutiamo continuamente nel passato in cerca di insegnamenti, o almeno indicazioni, per il futuro, convinti davvero di poterlo anticipare. Tutto lo sforzo matematico dei nostri algoritmi non fa altro che questo “cancellando” la piega del tempo per il tramite del calcolo probabilistico. Lo abbiamo sempre fatto a ben vedere. Solo che nel tempo antico usavamo i sogni per scrutare nel futuro, e ancora qualcuno lo fa.

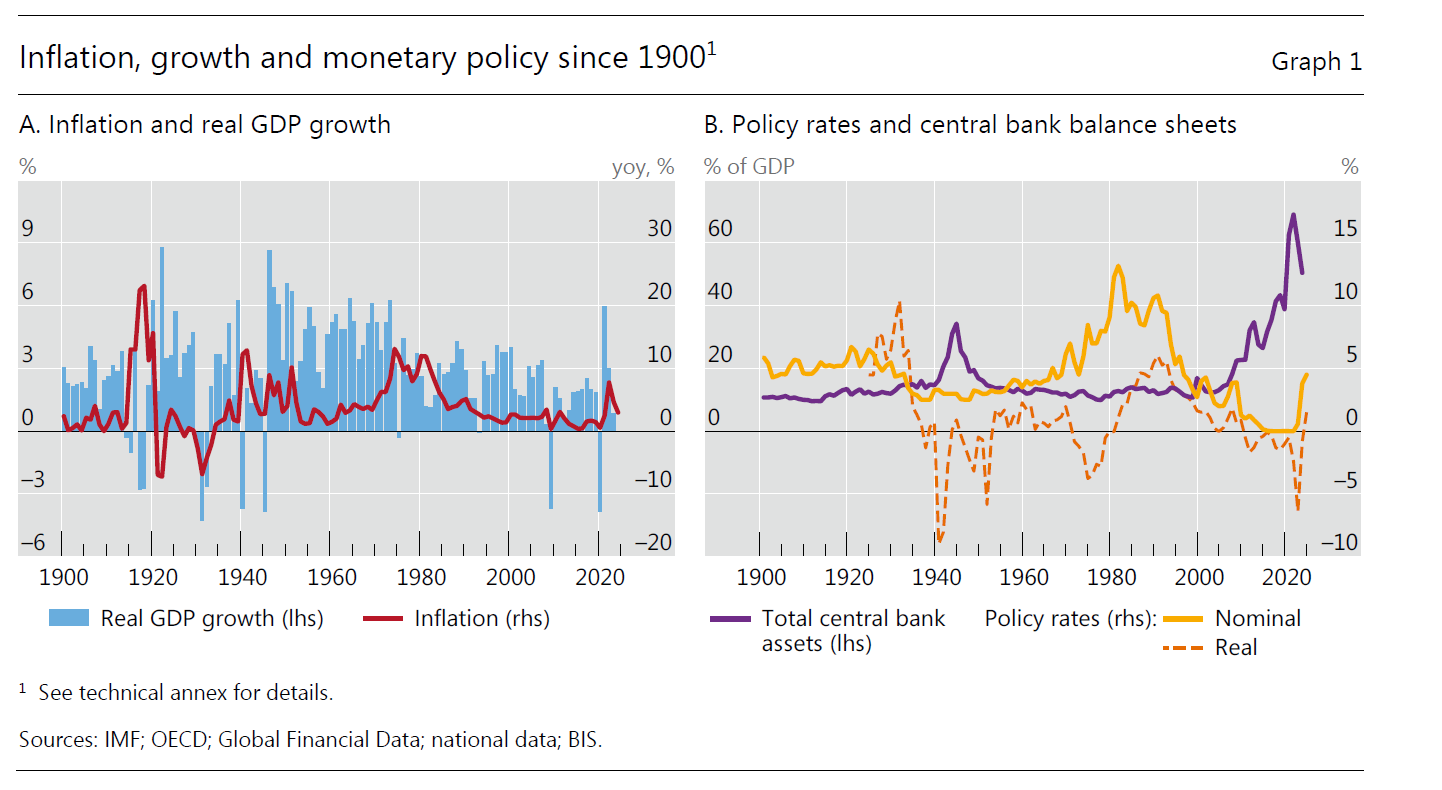

Ne abbiamo parlato nel Ritmo della Libertà, il libro che abbiamo scritto per Rubbettino con Roberto Menotti, e ne riparleremo anche in futuro. Qui ci limitiamo a proporvi una lunga osservazione svolta dalla Bis di Basilea che riepiloga oltre un secolo di storia economica, vista attraverso quella monetaria, che ha il pregio di offrire, con un semplice colpo d’occhio, la lunga carrellata di tormenti che ha sconvolto l’economia internazionale dall’inizio del XX secolo.

Tralasciamo le difficoltà metodologiche, che sono innumerevoli, e concentriamoci sull’esito proposto dalla Banca. Cominciamo dall’inflazione. Mai più raggiunto il picco seguito alla prima guerra globale, in un’epoca in cui le banche centrali stavano ancora imparando il mestiere e si credeva che il mondo si sarebbe autoriparato.

Il ventennio successivo, dimostrò che la lezione era stata imparata. L’inflazione successiva al secondo conflitto globale risultò dimezzata rispetto al primo, così come risultò praticamente raddoppiato il bilancio delle banche centrali e dimezzati i tassi nominali, con tassi reali quindi ampiamente in territorio negativo. In pratica, è già storia di oggi.

Sul versante della crescita la lezione parve funzionare. I dati sull’andamento reale del prodotto fra i due dopoguerra sono assimilabili. Ma la crescita così imponente non durò a lungo. I Trenta gloriosi, di cui ho abbondantemente raccontato nella mia Storia della ricchezza, si caratterizzarono per una crescita robusta, sempre intorno al 6%, ma con una inflazione strisciante e crescente che condurrà alla stagflazione dei Settanta, alla quale certo contribuirono gli ampi rialzo di tassi nominali, in buona parte compensati dall’inflazione. Notate come per tutto questo periodo il bilancio delle banche centrali rimanga praticamente inutilizzato come strumento.

Con gli anni Ottanta inizia quella che si chiamerà la Grande Moderazione, dove a una crescita sostenuta, ma non certo paragonabile al passato – notate il trend declinante dal secondo dopoguerra – si associa una inflazione declinante, che fu accompagnata da tassi gradualmente in discesa e bilancio delle banche fermo.

Il primo vero cambio di paradigma si è osservato col nuovo secolo, quando la crisi della bolla di Internet spinse la banche centrali a un repentino calo dei tassi e ad iniziare a usare il bilancio come strumento di policy, ossia intervenire sul mercato dei titoli per accompagnare le scelte di politica monetaria. Si preparava quel Quantitative Easing che diverrà la bibbia dei banchieri centrali dopo la crisi del 2008, quando il nuovo paradigma di affermerà definitivamente.

Gli anni Duemila, fino allo spike inflazionistico recente, sono la semplice declinazione di questo paradigma, ormai – o forse momentaneamente – abbandonato. I bilanci della banche centrali, arrivati a superare il 60% del pil, si sono associati, durante la crisi Covid, a tassi reali portati al livello del secondo dopoguerra, solo di recente tornati positivi. Nel frattempo la crescita, tolto il picco post Covid, prosegue il suo pluridecennale declino.

Questa ricognizione del passato dovrebbe comunicarci alcune informazioni sul futuro prevedibile, ma per il momento tutto ciò che possiamo trarne sembra poca cosa. La prima, sostanziale, è che nessuna azione rimane senza conseguenze. Manovrare l’economia generare benefici immediati e probabili disequilibri futuri. La seconda, che discende da questa, è che il futuro rimane (per fortuna) incerto, malgrado gli sforzi che possiamo fare per provare a calcolarlo.

Quale altro insegnamento possiamo trarre da questa storia? La Bis suggerisce che la storia ci dice che banche centrali sono molto efficaci nella manipolazione dell’economia, ma hanno anche robusti limiti. Possono fare molto, ma non possono far tutto da sole. Soprattutto non possono forzare a lungo i processi senza generare conseguenze di lungo termine difficili da gestire.

Il denaro in fondo è un pezzo di futuro che si impiega nel presente. E le banche centrali manipolano il denaro, ossia il futuro. Questo forse questo secolo di tormenti ancora non ce l’ha insegnato.

Se inflazione e globalizzazione vanno a braccetto da vent’anni (e oltre)

Adesso che l’inflazione sembra alleggerire la sua pressione, al punto che sono attesi tagli al costo del denaro, conviene analizzare il fenomeno più in profondità, uscendo dall’ansia congiunturale, e sviluppare un’osservazione su un tempo lungo. L’esercizio rivela la sua utilità perché ci mette nella condizione di avere una comprensione diversa dal solito del processo inflazionistico che proprio la nostra ultima crisi dei prezzi rende necessaria. La teoria dell’inflazione troverà ovviamente da sola la strada per aggiornarsi. Qui ci limiteremo a mettere in ordine alcune evidenze aneddotiche per provare ad ampliare il nostro sguardo, nella convinzione che il primo requisito di qualunque aggiornamento di una teoria sia proprio quello di guardare ai fatti con occhi diversi dal solito.

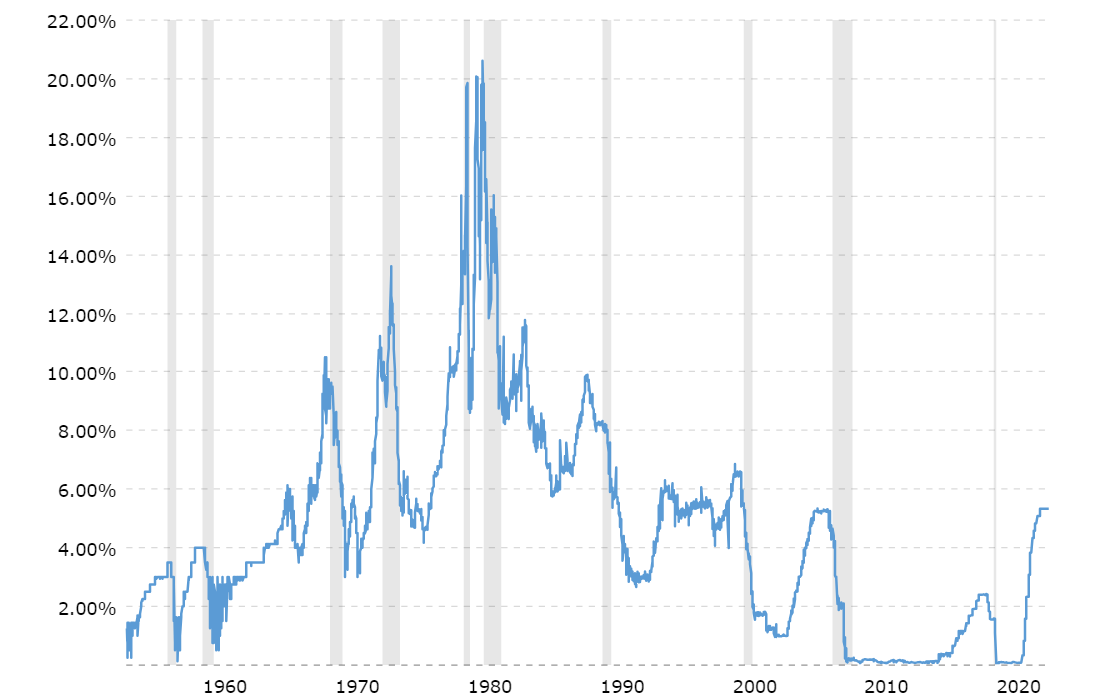

Perché tale osservazione sia robusta abbastanza, dobbiamo iniziare a guardare molto più indietro del nostro passato recente. Un buon momento potrebbe essere l’inizio del XXI secolo, quando accaddero due eventi rilevanti che mutarono notevolmente, e con effetti duraturi, l’economia internazionale: l’ingresso della Cina nel WTO, che diede il via a una robusta impennata degli scambi internazionali, e la crisi della bolla hi tech/internet negli Stati Uniti, che costrinse la Fed a inaugurare una stagione di ribassi dei tassi di interesse: dal 6% del 3 gennaio 2001, i tassi furono portati all’1,75% a dicembre. Il trend di ribasso dei tassi durò fino alla prima metà del 2004 (vedi grafico sotto).

La Fed emette la principale valuta di riserva internazionale, che viene anche ampiamente utilizzata per le transazioni commerciali e finanziarie di tutto il mondo, quindi le sue decisioni di politica monetaria influenzano molto le scelte delle altre grandi banche centrali. Si possono insomma considerare con buona approssimazione una misura degli andamenti delle politiche monetarie globali. La Cina, dal canto suo, rappresentava all’epoca la principale economia emergente che entrava nel grande gioco globale.

I due eventi combinati ebbero notevoli ripercussioni, pure se per ragioni e canali diversi, su tutto l’ordito dell’economia internazionale. Alla globalizzazione degli scambi di beni si affiancò una notevole intensificazione degli scambi finanziari, favoriti da una crescente disponibilità di denaro a basso costo.

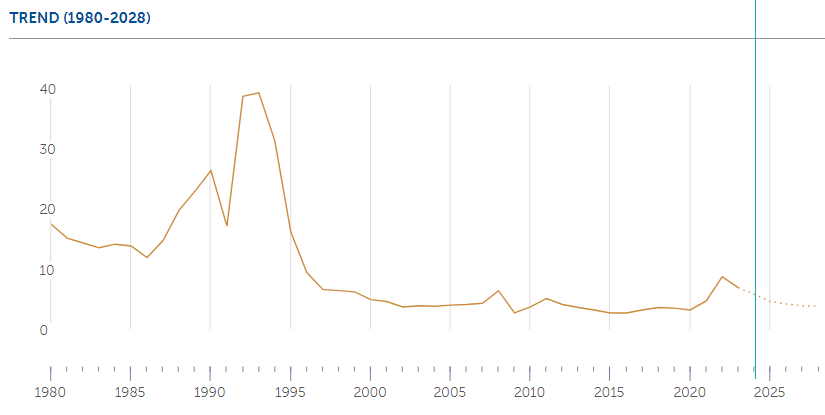

Come si comportava l’inflazione in quell’arco di tempo? Usiamo i dati elaborati dal Fmi per una visione globale, che quindi non fa riferimento a paesi specifici ma delinea un trend. L’indice preso in considerazione è quello del tasso di inflazione dei prezzi medi al consumo del mondo.

Dal 2001 in poi l’indice tende a diminuire scendendo sotto il 4%, per risalire lievemente dopo il 2005 e poi tornare a moderarsi.

(L’articolo prosegue su Aspenia on line a questo link).

Cartolina. La cura che non pesa

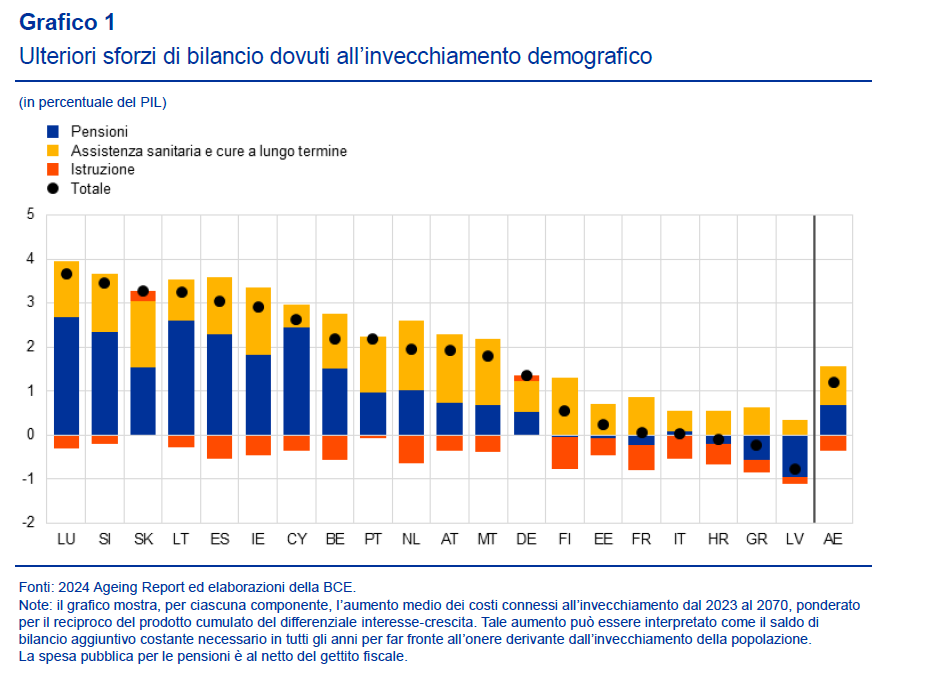

Tolte le pensioni, che in un contesto di costante crescita del numero degli anziani non possono che pesare sempre più, la voce dell’assistenza sanitaria e delle cure a lungo termine sarà la principale fonte di stress fiscale per i governi fino al 2070, secondo le previsioni dell’Ue. Sarebbe interessante riflettere sul perché siamo riusciti a aumentare la longevità senza accompagnarla con quel sovrappiù di saggezza che, al netto delle disavventure che possono occorrere a chiunque, aiuta a invecchiare bene. Capire perché tutta la nostra ricchezza non ha condotto a un maggiore benessere questa pletora di anziani. Ma questa domanda non è stata ancora posta, nelle nostre società, che si contentano di prolungare la vita delle persone senza interrogarsi su cosa favorisca e cosa sfavorisca la vitalità. Spendiamo cifre incredibili per curare tutti. Ma la cura, che comincia col prendersi cura di se stessi e non pesa sul bilancio dello stato, è ancora lontana.

Cartolina. Welfare o warfare, questo è il problema

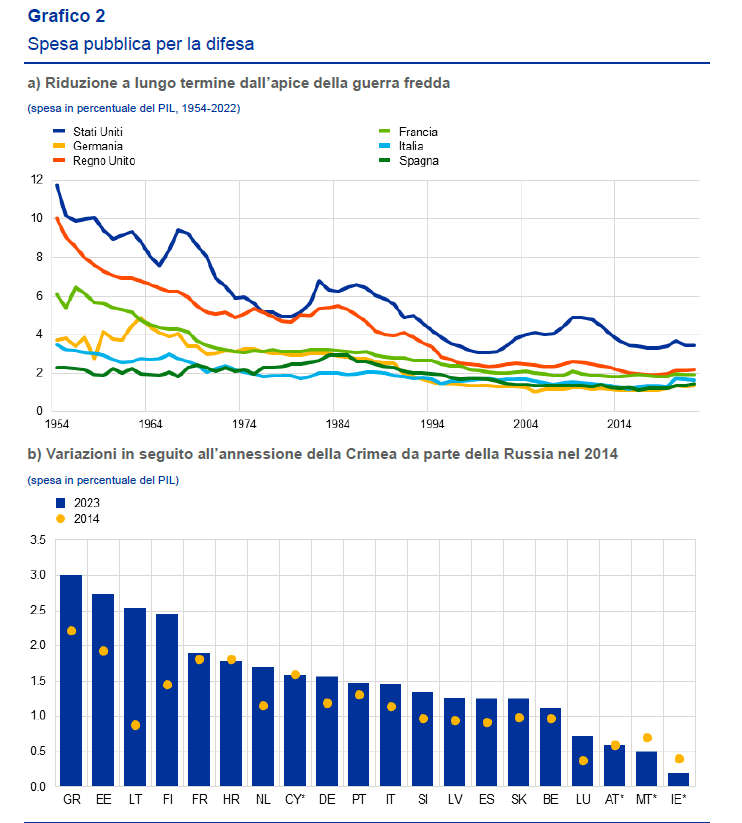

La guerra costa cara, ma anche la pace a ben vedere. Il problema, quindi, non è tanto quanto si spenda per i cannoni, ma quanto non si spende per gli ospedali e il resto del welfare per pagarsi il warfare. Sono i famosi trade off per i quali è tristemente nota la scienza triste, che ricorda ad ogni pie’ sospinto come le risorse siano limitate, tranne che nei sogni dei demagoghi. L’Occidente, negli ultimi decenni, ha speso sempre meno per i cannoni, specie da quando la minaccia sovietica è scomparsa dai radar, e si è concesso diversi accomodamenti. Ma adesso questo trend sembra messo in discussione. Col paradosso che decenni di spesa pubblica per il welfare hanno prodotto un mondo che rivuole il warfare. Si potrebbe chiamarlo il pendolo della storia. Forse, più semplicemente, siamo incontentabili.

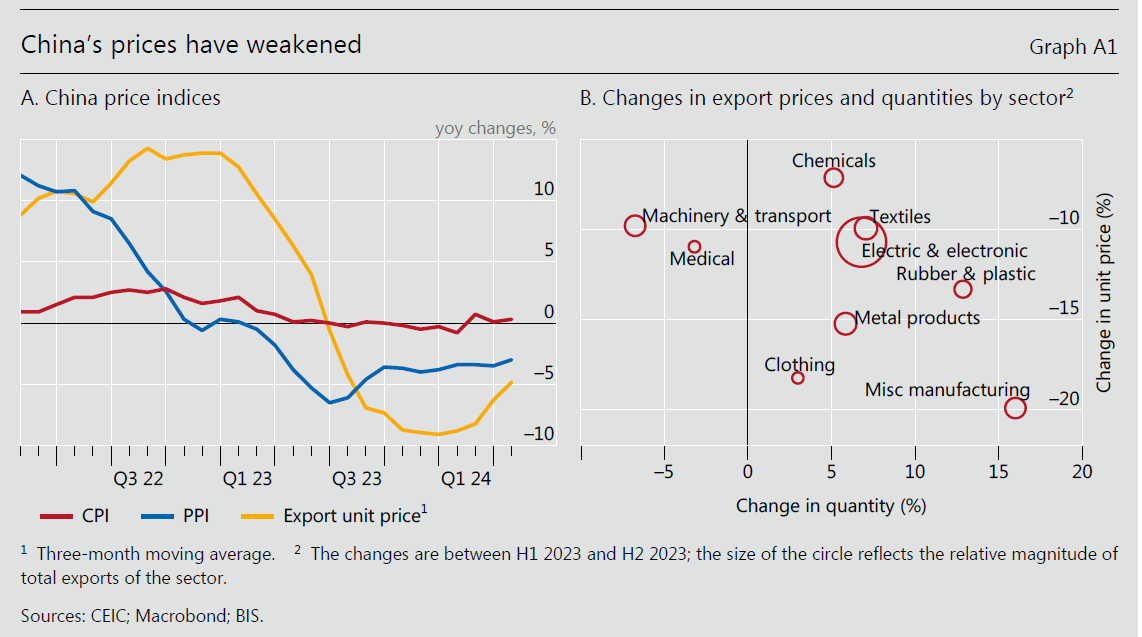

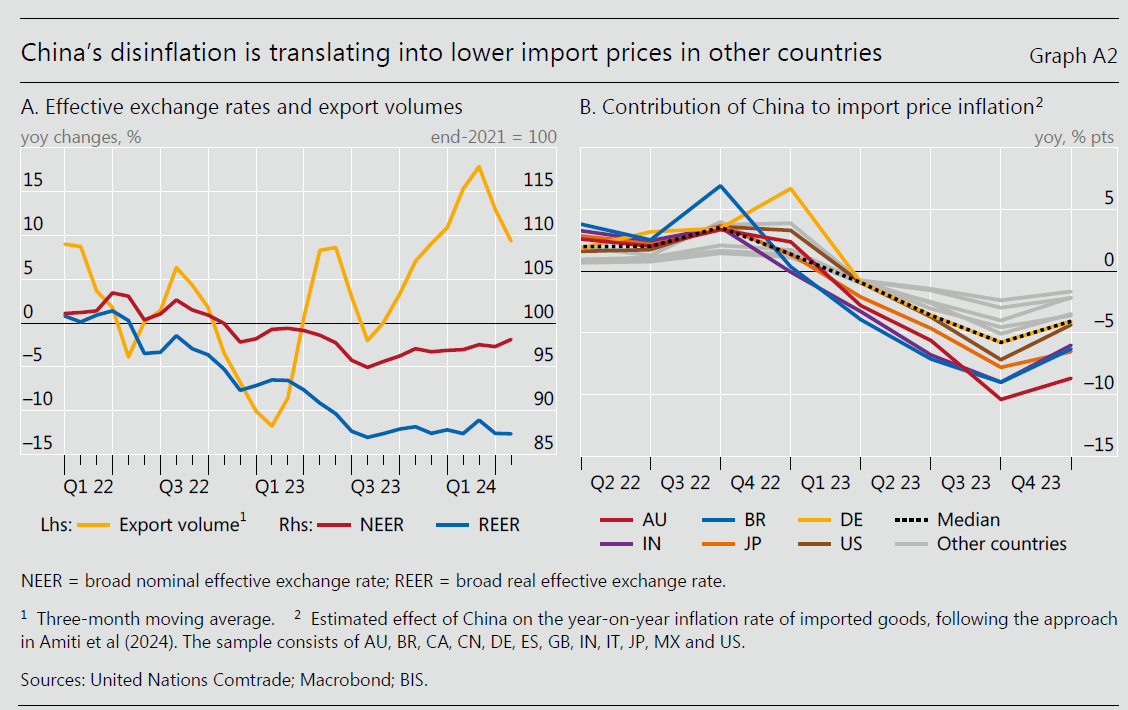

La deflazione cinese raffredda i prezzi internazionali

Sempre perché la globalizzazione è assai più complessa di come la si immagina, vale la pena dedicare due righe a un’interessante analisi pubblicata sull’ultima relazione annuale della Bis, dove si individua un robusto collegamento fra l’andamento dei prezzi in Cina, dove i prezzi sono rimasti congelati mentre nel mondo delle economie avanzate esplodevano, e quello dei prezzi internazionali. Per farla breve, le forze disinflazionarie cinesi hanno contribuito a raffreddare i prezzi alle importazioni dei tanti partner commerciali dei Dragone, e di conseguenza hanno avuto un effetto benefico sui loro prezzi interni.

Non sarà tanto, ma comunque non è poco. In un mondo che pensa che chiudere i confini sia la risposta ai problemi esterni, questa piccola storia mostra come molto più spesso di quanto si creda dall’esterno arrivano contributi che aiutano a riequilibrare l’interno. Sempre che l’interno abbia una vocazione all’equilibrio, ovviamente.

La Bis stima che la deflazione cinese abbia raffreddato i prezzi all’importazione nelle maggiori economie del 5 per cento soltanto l’anno scorso. E questo risultato è dipeso sia dal ruolo della Cina come fornitore di beni intermedi – ad esempio l’acciaio – sia di produttore di beni finali.

Com’era facile prevedere, i prezzi congelati hanno favorito l’export cinese (linea gialla grafico sopra a sinistra). In particolare si segnala la notevole crescita del volume di esportazioni di prodotti di ferro e acciaio, cresciuto del 9,4% a febbraio 2024 su base annua, a fronte di un calo dei prezzi del 15,7, e soprattutto del settore auto, cresciuto nello stesso periodo del 27,7 per cento a fronte di prezzi in calo del 4,4 per cento. A ciò si è aggiunta la svalutazione dello yuan, che fra il 2022 e il 2024 ha perso il 6 per cento del suo valore reale (linea rossa grafico sopra) che arriva al 13 per cento se associamo la svalutazione alla deflazione dei prezzi.

Gli altri paesi hanno subito gli effetti di questi andamenti sui prezzi alle importazioni, come abbiamo già osservato. I paesi che ne hanno goduto di più sono stati quelli con maggiori relazioni commerciali con i cinesi, come Australia, Brasile e India. Altrove è esploso il dibattito sui dazi.