L’ultimo rapporto Ocse sull’economia cresciuta attorno agli oceani ci racconta del notevole incremento di ricchezza generato da questo particolare segmento dell’economia internazionale, che nell’ultimo quarto di secolo (1995-2020) ha raddoppiato il suo valore passando da 1,3 a 2,6 trilioni di dollari. Un risultato che gli scenari base prevedono si confermi anche per il prossimo quarto di secolo, a meno che, ovviamente, non cambino sostanzialmente le coordinate che finora hanno retto l’espansione di questa economia.

Quanto a queste ultime, lo sviluppo dei 25 anni trascorsi si deve in molta parte all’estrazione di petrolio e gas offshore, al turismo marino costiero, nonché alle attività ittiche e anche al trasporto marittimo e portuale, che di fatto è uno dei nodi nevralgici della globalizzazione. Gli economisti hanno calcolato che queste attività abbiano contribuito fra il 3 e il 4% al valore aggiunto globale.

Adesso però lo scenario è molto cambiato dal quello degli anni Novanta. La globalizzazione, che non ha più molti estimatori e ormai la disaffezione non si limita più alla cattiva stampa, ma alle élite politiche che dovrebbero promuoverla. In più il panico da cambiamento climatico fa guardare con crescente sospetto al movimento dei cargo, che adesso vengono anche minacciati da possibili ritorsioni commerciali.

Sicché, in un altro scenario non si esclude che l’economia degli oceani possa regredire del 20% nei prossimi 25 anni, mentre nello scenario mediano, grazie a politiche green e innovazione hi tech, la perdita si potrebbe contenere. Ma in ogni caso rimarrebbe una contrazione.

Non è certo un caso. Come sa chiunque osservi la globalizzazione, una parte notevole del suo successo è dipesa dalla facilità con la quale si scambiavano merci e ci si muoveva per il mondo, e gli oceani sono stati, anche per la semplice ragione che ricopre la gran parte del nostro pianeta, il luogo dove si è vissuta questa globalizzazione. Se quest’ultima viene messa in discussione è evidente che anche l’economia degli oceani ne subirà le conseguenze.

Dunque è questo il fine? Prima abbiamo imparato a diventare tutti sempre più vecchi, e ci abbiamo messo alcuni secoli. Adesso dobbiamo imparare ad invecchiare in salute, e chissà quanto ci metteremo. Ma il fine di invecchiare in salute non è autoevidente. Una persona superficiale potrebbe pure accontentarsi di invecchiare bene senza ulteriori necessità. Ma la realtà non è mai così semplice. Oggi ci dicono e ci ripetono continuamente che dobbiamo invecchiare bene perché non ci possiamo permettere di invecchiare male. Costa troppo. Quindi dobbiamo invecchiare bene, se vogliamo continuare a pagare i nostri debiti che ormai sono longevi e crescenti almeno quanto noi. Questo è il fine.

Si sfoglia con un certo rammarico, l’ultimo Outlook globale del Fmi, che registra con comprensibile preoccupazione gli ultimi avvenimenti dell’economia internazionale, non ancora guarita da un’inflazione strisciante, afflitta da contabilità pubbliche costipate e da un clima di relazioni internazionali non certo cooperativo, ora di fronte a uno shock inatteso e gratuito come quello della politica daziaria dell’amministrazione Usa. Piove sempre sul bagnato, d’altronde. E Trump e i suoi sostenitori sono peggio di un bomba d’acqua.

Capire quindi cosa ne sarà di noi, o almeno delle nostre economie, diventa un esercizio molto difficile. I modelli economici non incorporano gli shock autoindotti, proprio come non sono in grado di prevedere le pandemie. Nessuno può credere che queste cose succedano, e quindi non può stimarne la probabilità, finché non succedono.

Nel caso dei dazi americani, era stato detto e ripetuto che sarebbero arrivati, ma nessuno credeva che sarebbe successo davvero, e soprattutto nessuno si aspettava la furiosa reazione dei mercati, che adesso è arrivata a lambire Sua Maestà il dollaro, il convitato di pietra dell’economia internazionale, la cui importanza si fatica a capire, a quanto pare, visto che sembra sfugga pure ai governanti Usa.

Ma non sfugge certo ai consumatori, quei cittadini comuni che votano. E lo fanno non solo infilando ogni quattro anni una scheda nell’urna. Ma lo fanno ogni giorno, con le loro scelte di consumo e di investimento. Soprattutto di consumo, però. Perché gli investimenti hanno una temporalità che si può permette di essere dilatata, mentre i consumi no: sono la benzina che fa girare l’economia, mentre gli investimenti sono il motore.

Per capire come potrà girare il mondo, quindi, e ricordando il peso specifico che hanno i consumi statunitensi sull’economia americana e quindi internazionale, bisogna cominciare a guardare qui: ai quei consumi delle famiglie Usa che nel 2024 sono cresciuti persino a un ritmo superiore alla media storica 2000-19, quando il tasso reale di crescita era del 2,4%, arrivando addirittura al 2,8%.

Tuttavia, scrive il Fmi, “nel 2025 sono emersi i primi segni di una potenziale inversione di tendenza”. A gennaio, infatti, i consumi Usa sono diminuiti dello 0,6%, mentre a dicembre 2024 erano cresciuti altrettanto, e a febbraio sono rimasti stagnanti. Non è ancora chiaro se questi segnali raccontino di una normalizzazione degli schemi di consumo verso le medie di lungo periodo, o se siano l’inizio di qualcos’altro. Dovremo attendere i dati della seconda metà dell’anno per capire meglio, anche perché è probabile che in questi mesi i consumatori Usa anticipino molti acquisti per non rischiare di pagare dazio, letteralmente, una volta che, come è prevedibile se Trump e i suoi non cambieranno idea, aumenteranno i prezzi.

Nel frattempo, gli indicatori della fiducia stanno colando a picco, e soprattutto negli Usa. I consumatori non vedono con piacere le nubi che si addensano sul loro way of life, soprattutto quelli Usa e quelli cinesi, che sono al centro della guerra commerciale in corso. Quanto all’Europa, i suoi livelli di consumo sono sempre quelli: scarsi per la sua taglia e poco funzionali per la sua crescita. E in ogni caso tendono alla stagnazione. Non sarà dall’Ue che arriverà la scossa che dovrebbe dare un elettroshock salutare all’economia internazionale. Anzi, non si capisce da dove dovrebbe arrivare. E questo è il vero problema.

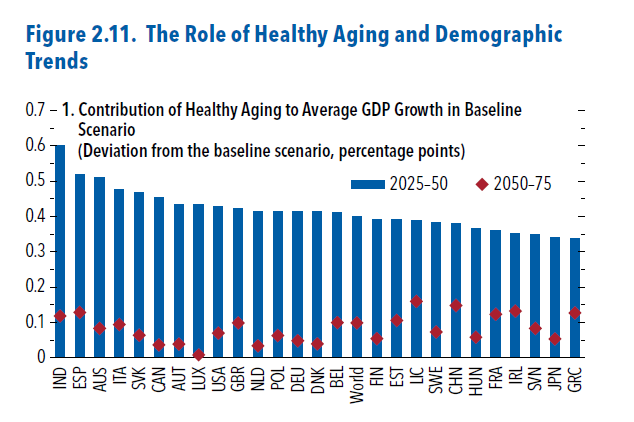

Da oltre dieci anni, molto prima quindi che il tema diventasse mainstream, questo blog racconta della difficile transizione demografica di fronte alla quale si trova il nostro paese e che ormai inizia a mostrare le sue prime risultanze comprensibili.

Nel 2050, ossia fra una generazione, se i trend attuali non muteranno – ed è molto difficile che accada – saremo un paese con molti meno abitanti e una quantità di popolazione in età da lavoro inferiore di circa un milione rispetto a quella che avevamo un secolo prima, nel 1950, quando però la popolazione era molto più bassa rispetto a quella che avremo nel 2050.

Che significa tutto questo? Che saremo un paese in larga parte abitato da anziani, e pochi under 15, con un tasso di dipendenza, ossia il rapporto fra la somma di bambini e anziani e la popolazione in età da lavoro quasi uno a uno: per ogni dieci persone in età da lavoro si stima vi saranno otto fra bambini e anziani. In pratica una catastrofe. Non solo fiscale – diventerà un grosso problema avere una previdenza sostenibile e una sanità accettabile – ma anche produttiva, e, dulcis in fundo sociale. Che futuro può immaginare una società abitata in parla parte da vecchi?

Secondo alcune stime presentate da Andrea Brandolini, vice capo del dipartimento economia e statistica di Bankitalia, audito dalla Commissione parlamentare di inchiesta che sta cercando di comprendere gli effetti economici e sociali derivanti dalla transizione demografica, in questa situazione di popolazione e popolazione in età lavorativa, il pil nel 2050, decrescerà notevolmente.

Vale la pena concedersi un breve excursus nella teoria della crescita e la sua contabilità. Il Pil di un paese cresce grazie al contributo di quattro fattori: 1) la quota di popolazione in età da lavoro; 2) la quota di popolazione occupata, misurata dal tasso di occupazione; 3) il numero di ore lavorate in media da ogni occupato; 4) la produttività oraria, quantità di beni o servizi prodotta con un’ora di lavoro.

Dal 1950 al 2024, dice Brandolini, il pil reale pro capite è aumentato di 6,7 volte, con un tasso medio annuo del 2,6%, in gran parte attribuibile al miglioramento della produttività del lavoro. Dividendo i vari periodi in sottoperiodi, si può osservare come il rallentamento della produttività sia stato il driver principale del rallentamento osservato dei tassi di crescita.

Quindi nei primi 25 anni di questa storia che si proietta per un secolo siamo stati meno numerosi, ma molto giovani e produttivi. Nei successivi 25 anni, quando già la transizione demografica iniziava ad innescarsi, la crescita della produttività si è più che dimezzata insieme al pil, che si è sostanzialmente azzerato nel terzo venticinquennio, che è quello che ci conduce alla nostra attualità. Per il futuro c’è poco da stare allegri: “Nei prossimi venticinque anni, se i tassi di occupazione, gli orari di lavoro e la produttività oraria rimanessero immutati sui livelli attuali, il calo della popolazione in età da lavoro implicherebbe una diminuzione dell’input di lavoro e quindi del PIL dello 0,9 per cento all’anno. La riduzione del PIL pro capite sarebbe più contenuta, lo 0,6 per cento annuo, per effetto della parallela flessione della popolazione complessiva”.

Poiché è certo che non saremo più giovani come negli anni Cinquanta, ciò che possiamo fare per contrastare gli effetti avversi di questa demografica vagamente mortifera è imparare a restare giovani a lungo. Non stirandosi le rughe: ma, ad esempio, aumentando i tempi di lavoro, quindi ritardando il pensionamento. Non solo. Sarebbe utile (tenete presente i quattro fattori che determinano la crescita) aumentare i tassi di occupazione.

Su questo fronte il nostro paese ha ampi spazi di miglioramento. Non solo perché la partecipazione delle donne al lavoro, rispetto alla media Ue, rimane bassa, specie al Sud dove pure sarebbe salutare, ma anche perché abbiamo un numero imbarazzante di giovani, oltre il 15%, che non studia ne lavora. E poi ci sono gli anziani: anche il loro tasso di partecipazione è ben al di sotto della zona euro. E’ vero altresì, e va ricordato, che abbiamo una notevole quota di lavori che è difficile fare superata una certa età.

In breve se vogliamo avere un futuro economico capace di sostenere la nostra popolazione anziana, per la quale la spesa pubblica diventerà largamente insufficiente, gli italiani devono partecipare al lavoro più numerosi e lavorare di più. Tutto il contrario della vulgata che è stata diffusa negli ultimi cinquant’anni, al suono di pensioni anticipate e sussidi di vario genere.

C’è anche la variabile immigrazione da considerare, che fino ad oggi è stata l’unica voce che ha tenuto in un minimo equilibrio la nostra situazione demografica.

Senza immigrati la nostra decrescita demografica, e tutto ciò che essa comporta, sarebbe stata assai più pronunciata. Basta solo un dato: nel 2024 gli stranieri rappresentavano il 10,4% dell’occupazione totale, con punte del 15,1% fra operai e artigiani e addirittura il 30,1% fra il personale non qualificato. In futuro si prevede che questi ingressi continueranno – si stima un flusso di cinque milioni di persone nel prossimo quarto di secolo – ed è ovvio che saremmo sempre più una società multiculturale. Quindi magari dovremmo attrezzarci per attrarre anche cervelli, non solo braccia. Vaste programme, considerando che non siamo neanche in grado di offrire ai cervelli italiani prospettive interessanti.

Ricordando come eravamo e non saremo più, possiamo iniziare a pensare a come potremmo essere domani e decidere di impugnare il nostro futuro anziché farcene divorare.

Proviamo a immaginarlo, regalandoci un esercizio di previsione possibile, che sarà tanto più probabile quanto più andremo in questa direzione, innanzitutto credendoci. Saremo un paese abitato in prevalenza da anziani che continuano a lavorare fino a tarda età senza più coltivare il miraggio di una vita inattiva da pensionati, che non ci possiamo più permettere. Il rapporto di questi anziani col lavoro sarà molto diverso da quello che avevano quando erano più giovani, ma ci sarà.

Questi anziani saranno in grado di aiutare i pochi giovani che ci sono rimasti a trovare la loro strada, grazie alla loro esperienza e i loro patrimoni, investendo sui ragazzi, anziché limitandosi a spesarli.

Le donne saranno sempre più in grado, grazie a politiche illuminate, di conciliare lavoro famiglia e anche se magari non potranno avere più di un figlio, perché sono avanti con gli anni, potranno adottarne altri con facilità, aiutando così persone che senza di loro non avrebbe avuto opportunità.

In questo paese, che finalmente ha ritrovato il gusto di progettare il futuro, la produttività crescente del lavoro consentirà di avere una crescita robusta capace di sostenere il welfare di cui così tanto ha bisogno una popolazione anziana, perché non tutti hanno la fortuna di invecchiare bene.

E alla fine dei conti, anche se saremo di meno non saremo meno di prima, perché avremo imparato che uno non vale necessariamente uno. Può valere anche di più.

E’ sempre faticoso salire, e lo sa bene chiunque conquisti una quota a piedi o in bicicletta. Nel caso dei salari poi, che si muovono a bordo delle contrattazioni sindacali, le salite sono ancora più faticose, specie quando un’inflazione mai davvero domata aumenta costantemente la pendenza. Quindi la buona notizia è che i salari crescono, con grandi differenze, e crescono realmente, ossia al netto dell’inflazione. Almeno fino al terzo quarto del 2024, dove arrivano i dati collazionati da Ocse. Rimane il problema che dal primo trimestre 2021 i salari reali, compresi quelli italiani, sono robustamente in calo. Perché salire davvero è faticoso, ma si scende rapidamente. Come i conti correnti.

Dovremmo sempre ricordare che non viviamo più nei vecchi tempi, e al tempo stesso ricordare, di questi vecchi tempi, i loro preziosi insegnamenti. I proverbi, ad esempio. Chi va piano va sano e va lontano, per dirne uno, che riaffiora alla memoria osservando il modo esponenziale in cui si esprimono la decrescita del costo del calcolo computazionale, diminuito del 99 per cento in meno di vent’anni, la crescita del calcolo computazionale, che in dieci anni si è moltiplicato per 350 mila, liberando le energie potenziai dell’AI che solo da poco abbiamo iniziato ad apprezzare. Sempre perché non viviamo più nei vecchi tempi, ma in quelli esponenziale. Non possiamo più andar piano. Diventa nientemeno che vitale rimanere sani, se vogliamo arrivare lontano.O almeno arrivare.

Quando sembra che il mondo caschi a pezzi torna sempre utile far tornare nel campo di gioco la memoria che ci ricorda senza neanche troppa fatica che il mondo è sempre cascato a pezzi, per la semplice ragione che intanto si ricostruiva. Prendeva nuove forme.

Questa visione “laica” delle crisi che fanno tanto rumore per nulla, che rientrano nello spazio di un post sui social o di una nuova pettinatura, non piacerà a molti, che coltivano il feticismo delle crisi come una volta si diceva di quello delle merci. E questo per la semplice ragione che l’eruzione di una crisi per un attimo li toglie dall’uguale che assedia la loro esistenza. Uno shock è meglio di un’anestesia costante nutrita con abbondanti coadiuvanti chimici magari.

Fuor di metafora, poiché tutto intorno a noi ci ricorda che stanno aumentando i rischi – e il Fmi mette sul piatto il rischio geopolitico oggi di gran moda – è sempre utile usare la memoria per ricordare che non è certo la prima volta e che non sarà neanche l’ultima. Che il rischio nasconde delle opportunità e le crisi di conseguenza.

Poi ci sono le borse, certo, l’oscuro oggetto del nostro desiderio per la semplice ragione che metaforizzano la nostra cruda passione per il denaro facile, a torto o ragione ritenuto il surrogato della nostra felicità e quindi fonte di grandi anestesie totali.

Le borse ci preoccupano, altroché. Mai come in questi giorni di follie trumpiane si sono visti eserciti di commentatori da social – e non solo – divenire improvvisamente loquaci, analitici, attenti, ansiosi di spiegare i perché e i percome.

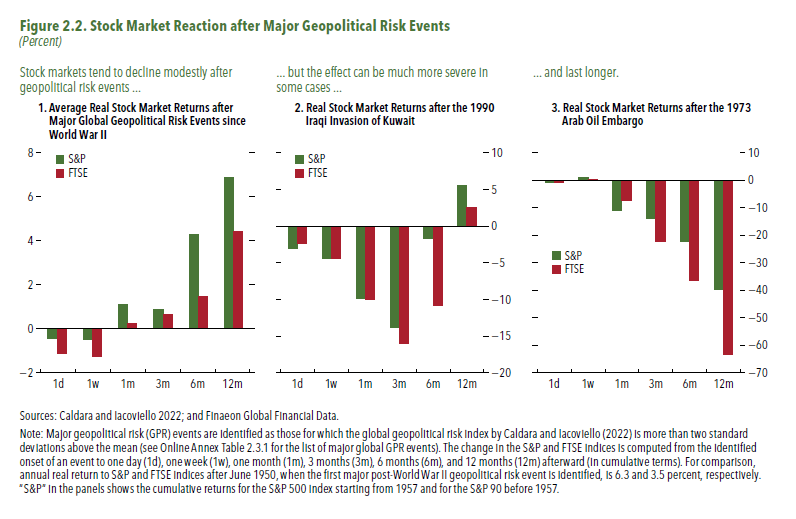

Le borse quindi. Adesso che il mondo casca a pezzi, ma forse anche no, visto che Trump dice una cosa e il suo contrario nello spazio di un post, vale la pena usare l’ultima fatica del Fmi, dal quale è estratta l’immagine che apre questa riflessione, per notare come non tutte le crisi di borsa sono uguali, se almeno si prende come punto di riferimento un arco di dodici mesi dal momento della loro irruzione.

Quest’altro grafico ci comunica alcune informazioni interessanti. Il primo pannello, quello a sinistra, ci dice che in media, dal dopoguerra ad oggi, dopo dodici mesi dall’emersione del rischio geopolitico – ma anche dopo un mese se ci fate caso – le borse si sono riprese, guadagnandoci persino in maniera non trascurabile.

Non per tutte le crisi è andata così, ovviamente. Quando scoppiò la guerra in Iraq ci volle un anno intero per invertire la tendenza ribassista. E se andiamo ancora più indietro, fino alla prima crisi petrolifera del 1973, scopriamo che neanche un anno bastò per ritrovare il sorriso borsistico.

Ci sono shock e shock, ovviamente. E alcuni, quelli che più profondamente incidono sul tessuto dell’economia internazionale, sono quelli che portano con sé gli effetti più duraturi. E quindi adesso tutti si stanno chiedendo quanto le intemperanze della nuova amministrazione Usa siano o saranno capaci di far danni di medio periodo. Il fatto evidente, che viene però dissimulato dalla sicumera che molti esibiscono nei loro vaticini e che non lo sa nessuno. E questo è il bello, ossia il padre del rischio. La madre è dentro ognuno di noi.

Un bell’intervento di Olli Rehn, governatore della banca centrale finlandese, è un ottimo promemoria per ricordare nei suoi tratti essenziali il bivio esistenziale di fronte al quale si trova l’Unione Europea. Potremmo dirla così: l’Ue dovrà decidere se farsi guidare dal principio di ragione, che sin dai tempi della creazione dello spazio pubblico, all’inizio dell’età moderna, ha informato lo sviluppo delle società europee, attraverso le varie rivoluzioni borghesi che ho raccontato nella Storia della ricchezza, oppure arrendersi al declino cognitivo che ha già fatto vittime illustri. E ogni riferimento al tormento che sta vivendo il popolo americano è voluto.

Il dilemma europeo intitola l’intervento di Rehn (“In science we trust? European enlightenment in the harsh world of geopolitics”) che molto opportunamente ci ricorda quale sia la posta in gioco nel nostro momento attuale. Crediamo nella scienza?

Domanda per niente banale. Credere nella scienza è molto più che affidarsi alla soluzioni e alle diavolerie che per suo tramite la tecnologia introduce nella nostra esistenza. Significa, e fa bene il nostro banchiere a ricordarlo, risalire alle radici del discorso scientifico che affondano nell’Illuminismo e ancor prima, ossia all’epoca di Bacone e Galileo, Cartesio e Newton, quando il vecchio mondo aristotelico, cui corrispondeva una struttura sociale basata sul dominio dell’aristocrazia di sangue e del clero, fu messo in discussione dai ceti emergenti al prezzo di grandi catastrofi – e qui basta solo ricordare la guerra del Trent’anni nella prima metà del Seicento – dalle quali emerse l’ordine statuale e quindi l’opinione pubblica. Un’opinione pubblica, come scriveva Habermas nei primi anni Sessanta del secolo scorso, che sull’argomento razionale aveva costruito il senso del suo essere al mondo.

L’Unione Europea è il frutto tardivo e incompiuto di questo atteggiamento, “un’opera straordinaria di pensiero razionale, cooperazione e progresso. Le sue fondamenta sono profondamente intrecciate con l’eredità dell’Illuminismo, un periodo che ha promosso la ragione, la scienza e la ricerca della conoscenza”, dice Rehn, ricordando altresì che “le sue radici affondano più indietro nel tempo. Quando osserviamo la storia medievale europea, dalla tarda antichità all’alba dell’era moderna, assistiamo a un’epoca di profonda trasformazione. Questo periodo pose le basi dell’Europa moderna. Stati e nazioni iniziarono a prendere forma. Emerse una cultura europea condivisa, costruita sull’eredità della civiltà classica e della fede cristiana. In seguito arrivò l’umanesimo, che plasmò il Rinascimento e contribuì ad aprire la strada all’Illuminismo”.

E’ piacevole scoprire che ormai siano i banchieri i custodi della nostra memoria, e piacerebbe ascoltare anche qualche politico, che in teoria dovrebbe avere il ruolo di tracciare le rotte del nostro futuro, sottolineare, come fa Rehn, che “la tradizione illuminista è ancora valida oggi. La fede in un processo decisionale razionale rimane al centro della governance europea. La scienza e la ricerca svolgono un ruolo cruciale nel plasmare le politiche e le decisioni che guidano la nostra Unione in questo momento storico e nel futuro. Come affermò saggiamente Benjamin Franklin, “Investire nella conoscenza paga i migliori interessi”.

Purtroppo i politici parlano d’altro. E quelli europei non fanno eccezione, mostrando una preoccupante cortezza di vedute, che la recente vicenda dei dazi imposti dal presidente americano non fanno altro che confermare. Dopo giorni di conciliaboli, tutto quello che sono riusciti a proporre è stato un mini aumento di dazi “ritorsivi” con ampi margini di trattativa. Poco più di un guaito da animale ferito. Che fine ha fatto il pensiero razionale? Il coraggio dell’Illuminismo?

Anche solo guardano il grafico che apre questo post si capisce bene la quantità di cose che può fare un’Ue che si decida a ragionare, “prevalendo sull’impulso e sulla mera ideologia”, come dice Rehn. Un’Ue che creda davvero che “l’impegno per la conoscenza e l’apprendimento” mantengono “le nostre istituzioni efficaci, le nostre politiche solide e le nostre democrazie vive e vegete” e che “il ruolo della ricerca scientifica e delle competenze deve rimanere centrale nelle nostre strategie e politiche” non può affrontare un tema come quello dei dazi americani con una lista di dazi di ritorsione.

Tanto più ben sapendo, come ci ricorda Rehn, che “queste nozioni (ricerca scientifica e competenze, ndr) non sono di moda in molti ambienti in quest’epoca di populismo e autocrazia. Ma a mio avviso, dobbiamo attenerci a questi principi, affinché l’Europa sia l’Europa. Anche se gran parte del mondo oltre i nostri confini dovesse volgersi all’autocrazia, dovremmo attenerci al nostro modello europeo di democrazia e Stato di diritto, finché gli europei lo desidereranno, in modo democratico. E confido che lo desiderino davvero”.

L’auspicio di Rehn richiede davvero un atto di fiducia, simile a quello che guidò l’allargamento europeo che, secondo il nostro banchiere, “può essere visto come un’estensione del progetto illuminista. L’allargamento all’Europa sud-occidentale negli anni ’80 fu molto più di una semplice impresa economica: fu un modo per radicare la democrazia nella regione. La stabilizzazione della democrazia in Spagna e Portogallo fu saldamente sostenuta da questo processo, a dimostrazione di come l’integrazione europea promuova i valori democratici”. “Allo stesso modo – aggiunge -, l’allargamento a est ha fornito un quadro attraverso il quale i popoli dell’Europa centrale e orientale sono passati dal socialismo di stato alla democrazia liberale, rafforzando la stabilità e favorendo un progresso condiviso. Un giorno, in un futuro non troppo lontano, nonostante le attuali difficoltà, questa è la prospettiva anche per l’Ucraina e i Balcani occidentali”.

Bastano queste poche parole per capire il bivio di fronte al quale ci troviamo. Da una parte ragione e conoscenza, dall’altra istinti belluini e conclamata ignoranza. Da una parte violenza predatoria, dall’altra condivisione di un progetto cooperativo.

Tutto il resto – progetti di riarmo, di allargamento delle intese commerciali, emissioni di valuta digitale, fondazione di una unione fiscale – viene dopo. Dopo che gli europei avranno deciso da che parte stare.

Il caos scatenato dall’amministrazione statunitense mette in ombra i grandi cambiamenti che, volenti o nolenti, stanno attraversando l’economia internazionale e che non saranno le minacce e le ritorsioni sconclusionate di qualcuno a far deragliare. A meno che, certo, non si voglia far finire il mondo.

Ma siccome questa eventualità ancora non è contemplata, contentiamoci di alzare un attimo lo sguardo dallo sconquasso di questi giorni e vediamo cosa succede nell’infrastruttura profonda che anima la nostra economia regionale, sulla quale vengono proiettate molte speranze ma che ancora esibisce parecchie insufficienze.

Il pretesto per questa riflessione ce lo offrono due documenti. Il primo, dove abbiamo pescato il grafico che apre questo post, è il rapporto sui pagamenti nell’eurozona pubblicato nel dicembre scorso dalla Bce, che ci consente i osservare una tendenza mai davvero sottolineata nel nostro dibattito pubblico: il sorpasso in valore die pagamenti elettronici su quelli cash ormai dal 2022.

Il contante primeggia ancora per il numero totale dei pagamenti, e anche qui sempre meno, e pazienza per coloro che associano la banconota alla libertà. Il contante favorisce molto più probabilmente assai più le distorsioni dell’economia illegale, che gli spiriti liberi della cittadinanza.

Il secondo documento parte proprio da qui. Si tratta del recente aggiornamento arrivato da Piero Cipollone, componente del comitato esecutivo della Bce sull’euro digitale, sul quale la banca centrale sta lavorando silenziosamente da anni, proprio mentre negli Stati Uniti il neo presidente non vuole saperne di dollaro digitale. Preferisce affidarsi alle sue criptovalute e alle sue stablecoin in barba a qualsiasi conflitto di interesse.

Il discorso sull’euro digitale, del quale abbiamo tante volte parlato su questo blog, intercetta proprio quella quota di pagamenti contanti, i cosiddetti micropagamenti, che ancora motivano la nostra abitudine di girare con qualche banconota in tasca. Cipollone, aldilà dei fattori tecnici, che sono parecchi, ci vede anche un significato politico: “Rafforzare l’autonomia strategica dell’Europa”. Ed è qui che il discorso si fa interessante.

Gran parte dei nostri pagamenti dematerializzati si svolgono su piattaforme di operatori non europei. “Oggi i cittadini di 13 paesi dell’area dell’euro si affidano esclusivamente a circuiti di carte internazionali o soluzioni elettroniche per i pagamenti nei negozi”, spiega. “Eventuali circuiti di carte di pagamento nazionali si basano a loro volta sul co-branding con i circuiti internazionali per consentire i pagamenti transfrontalieri nell’Eurozona. In un futuro non molto distante questa situazione potrebbe sfociare in una dipendenza da altri mezzi di pagamento privati, ad esempio stablecoin basate su valute estere”.

Questa dipendenza – l’ennesima viene da dire – “compromette la nostra resilienza e la nostra sovranità monetaria. Inoltre rende evidente l’urgente necessità di un euro digitale. Se non agiamo, non soltanto ci esporremo a rischi significativi, ma ci lasceremo sfuggire anche una grande opportunità”.

E qui è necessario un chiarimento. L’euro digitale non è uno strumento pensato per far la guerra al contante. L’euro digitale è contante. Non è moneta elettronica, che si appoggia su moneta bancaria privata. E’ moneta di banca centrale emessa dalla Bce esattamente come la banconota che avete in tasca. Quindi potete detenere euro digitale anche senza avere un conto corrente, esattamente come accade per il contante, custodendolo in un wallet elettronico.

E qui apriamo una parentesi che chiudiamo subito, ma che serve come pro-memoria: se l’Europa non riesce a esprimere una autonomia strategica su software e hardware, l’euro digitale sposterà semplicemente il problema della dipendenza dai sistemi di pagamenti non europei ai sistemi informatici non europei.

Premesso che la Bce non vuole fare la guerra al contante tradizionale, la Bce adesso sta provando a inserire nel sistema dei pagamenti un contante digitale. Questo è il punto. In questo modo alcuni servizi – ad esempio di acquisti on line – possono essere fatti anche da coloro che non hanno un conto corrente (ossia una carta bancaria di pagamento) senza peraltro essere costretti a passare da un servizio non europeo. Nel momento in cui si dazia qualsiasi cosa, questa opportunità non può essere trascurata. Anche i servizi si possono daziare. “Se non siamo autonomi, siamo vulnerabili alle minacce geopolitiche e rischiamo di perdere la sovranità monetaria. Questi rischi sono resi evidenti dai recenti sviluppi sulla scena internazionale”, dice.

Per giunta questa dipendenza è inefficiente: “Paghiamo a caro prezzo la struttura frammentata del nostro mercato. Ma non deve essere necessariamente così: abbiamo il potere di decidere quanto debba essere unificato il nostro mercato dei pagamenti”.

E su questo apriamo un’altra parentesi, che chiudiamo subito. Unificare il mercato dei pagamenti è solo un pezzo del mosaico che dovrebbe comporre un’area economica integrata. Servirebbe quello che tutti sanno: una unione bancaria reale, una unione del mercato dei capitali e una unione fiscale per emettere debito comune. Chiusa parentesi.

Vale la pena ricordare però che ” i circuiti di carte domestici stanno perdendo quote di mercato in tutta Europa, mentre quelli internazionali applicano commissioni elevate alle banche e ai commercianti europei. Allo stesso tempo la crescente popolarità dei portafogli digitali come PayPal o Apple Pay espone le banche europee a ulteriori deflussi di commissioni e di dati”.

A ciò si aggiunga che “le recenti misure adottate dalla nuova amministrazione statunitense per promuovere le criptoattività e le stablecoin basate sul dollaro destano timori per la stabilità finanziaria e l’autonomia strategica dell’Europa. Potrebbero infatti determinare non solo altre perdite di commissioni e dati, ma anche il trasferimento di depositi in euro verso gli Stati Uniti e l’ulteriore rafforzamento del ruolo del dollaro nei pagamenti transfrontalieri”.

Ed ecco il punto. La frammentazione dell’Europa, che si indovina essere uno degli obiettivi più o meno palese di molte forze intorno a noi passa per l’indebolimento della valuta comune che al momento è l’unico baluardo del nostro stare insieme. Per converso rafforzare l’euro, rendendolo innanzitutto più resiliente e moderno, facile da usare e comodo per la vita di tutti i giorni, è un antidoto verso questo velenoso scivolamento delle relazioni internazionali.

Senza tema di esagerare troppo, l’euro digitale può cambiare le carte in tavola nell’economia internazionale. Specie se l’Europa lo emette prima di altri. Serve una collaborazione attiva del privato, per raggiungere questo obiettivo, e anche una capillare opera di informazione per spiegare ai cittadini europei quale sia la posta in gioco. Si parla tanto di armi, in queste settimane. Ma anche la moneta è un’arma. Pacifica, ma non meno efficace.

E’ affascinante osservare la linea piatta, al netto di un evento straordinario come una pandemia, dei nostri consumi interni. Le famiglie italiane, ormai da quasi vent’anni, non spostano il loro livello di consumi. Se possono, semmai, lo abbassano. Siamo la migliore testimonianza di una società refrattaria al consumismo. Poi però ci lamentiamo che il pil non sale. E infatti, se notate, la curva dei consumi e quella del pil sono praticamente sovrapposte, alla faccia di quelle dell’export e degli investimenti che fanno acrobazie che hanno il solo risultato di riuscire a mantenere la nostra stagnazione. Hai voglia a investire o a esportare: il pil sta lì: aggrappato ai consumatori che non vogliono consumare. E vai a capire se non possono o non vogliono. Nel dubbio si lamentano.