Che storia racconta l’andamento del pil nei principali paesi europei

L’ultimo rapporto annuale Istat contiene una interessante analisi sull’andamento del pil fra il 2022 e il 2023 nei principali paesi europei, fra i quali ovviamente anche il nostro. Ciò che rende utile la lettura è la circostanza che vengono indicati i diversi contributi che hanno generato la crescita oppure, a seconda dei casi, l’hanno frenata.

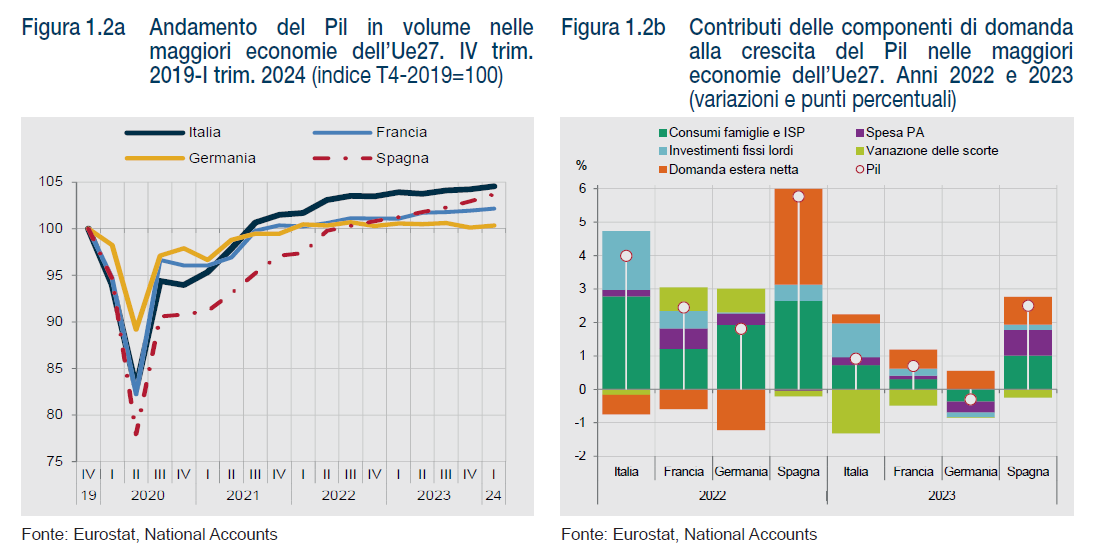

Come è noto, il pil si compone sostanzialmente di domanda interna, compresa la spesa delle pubbliche amministrazioni, domanda estera netta, investimenti e scorte. Il grafico che apre questo post ci consente di vedere la notevole diversità degli andamenti in Italia, Francia, Spagna e Germania.

La prima cosa che è interessante osservare è che (grafico a sinistra) l’Italia fra il 2020 e il 2021 ha rapidamente accelerato la crescita del prodotto, portandosi già a metà del 2021 al livello pre Covid. La Francia ha avuto un andamento simile. La Spagna, che pure ha avuto una notevole crescita, ci ha messo un anno in più. La Germania qualcosa di meno. Ancora adesso l’Italia ha il livello di pil più elevato – circa cinque punti in più rispetto all’indice 100 del 2019 – con la Spagna praticamente allo stesso punto. La Francia sta un paio di punti sotto, mentre la Germania è ancora schiacciata al livello del 2019.

Se guardiamo adesso alle componenti del pil (grafico a destra), osserviamo che la domanda delle famiglie italiane l’anno scorso ha contribuito notevolmente (0,7 punti) alla crescita del prodotto, ma si osserva anche un brusco calo rispetto al 2022, quando la stessa componente sfiorava i 3 punti. Un andamento che somiglia a un fuoco di paglia, e che certo non sorprende, in un paese dove i redditi non crescono da anni. Vale la pena sottolineare con Istat che il livello dei consumi delle famiglie italiane malgrado questa fiammata è ancora sotto il livello precovid.

Un altro pezzetto di crescita è arrivata dalla domanda della pubblica amministrazione, all’incirca la stessa quota dell’export netto, mentre la parte del leone l’hanno fatta gli investimenti fissi lordi, anch’essi comune in calo rispetto al 2022. Un notevole contributo negativo lo hanno offerto le scorte. Dal che si può ipotizzare che le imprese, che avevano riempito i magazzini per difendersi dall’inflazione e dalle strozzature di domanda, li abbiano adesso svuotati. In teoria si apre uno spazio per la ricostituzione delle scorte, ma molto dipenderà dalle aspettative: una previsione di domanda debole non incoraggia a investire sulle forniture.

Questa composizione della crescita non lascia molto spazio a prospettive rosee. Pure ammettendo che l’export netto riprenda quota – notate che è stato il meno pronunciato nel confronto europeo – è facile prevedere che la domanda interna diminuirà ancora e con essa gli investimenti, anche in conseguenza delle restrizioni monetarie. A parte la teorica possibilità di un miglioramento delle scorte, non ci sono molte prospettive di progresso fino a quando la domanda delle famiglie rimane condizionata dalla disponibilità di reddito. Un paese di quasi 60 milioni di abitanti che punta solo sull’export per far crescere l’economia si condanna inevitabilmente a una crescita lenta.

Non è certo un caso, infatti, che la Spagna, sia il paese che ha avuto una crescita più veloce: nel biennio osservato, la domanda delle famiglie spagnola è stata la più robusta fra le economie considerate e nel 2023 quella della PA ha contribuito significativamente. In Germania, dove la domanda delle famiglie è stata addirittura negativa, il pil è sceso poco sotto lo zero.

In conclusione, l’economia di molti paesi europei sta soffrendo la lentezza della domanda interna, cose che non succede negli Stati Uniti, che infatti crescono più velocemente. Finché non si inizia a parlare di questo e a ragionare su possibili rimedi non andremo molto lontano.