I chiaroscuri di Ocse disegnano un mondo che va piano senza andare molto lontano

C’è spazio per ogni sentimento, ammesso che un rapporto di economia sia capace di generarne, nell’ultimo rapporto Ocse sullo stato economico del mondo, chiamiamolo così, anche se ormai l’economia è solo il punto di vista scelto per disegnare la straordinaria complessità nella quale siamo immersi e della quale siamo osservatori stupefatti.

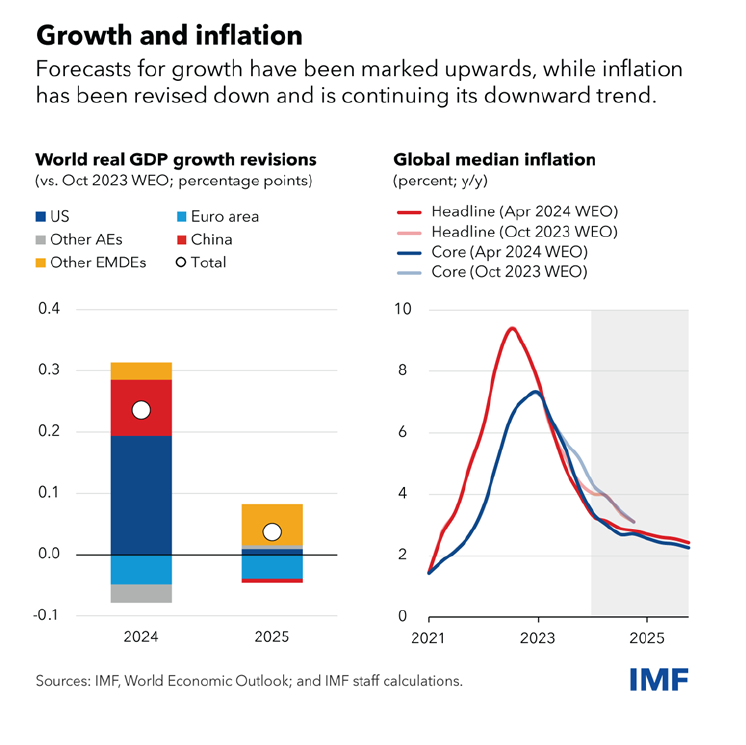

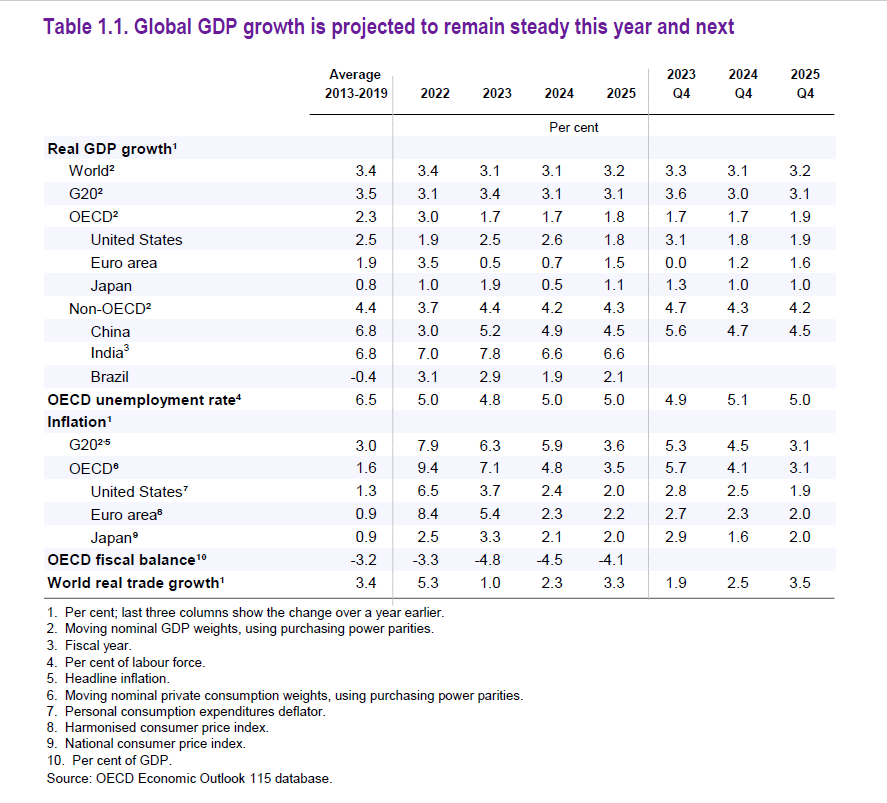

Ci sono luci e ombre, insomma, come si diceva una volta. C’è la crescita, ma non abbastanza robusta. L’inflazione rallenta, ma accelera la tensione fiscale. I commerci cercano di riprendersi, ma le inimicizie aumentano. E così declinando, viene fuori l’immagine di un mondo che va piano ma non va molto lontano. Almeno non ancora.

S’indovina, in questo andamento esitante, la sostanziale difficoltà che agita i nostri policy maker, che forse non hanno ancora maturato il significato dell’espressione “mondo interconnesso”, che Ocse piazza in cima al suo Outlook. “Un pianeta, un popolo”, dicono quella che la fanno semplice, mentre semplice non lo è affatto.

E di questa complicazione, che è un attributo della complessità ma non la esaurisce, sembriamo tutti vittime impotenti. Cosa ci serve per agire globalmente, avendo consapevolezza di questa interconnessione?

Ocse nelle sue prolusioni ha gioco facile a promuovere il multilateralismo, che in un mondo sempre più guerreggiato somiglia a una forma di saggezza da salotto, destinata ai pochi che sono in grado di comprendere senza riuscire però ad agire. Specie quando questa saggezza viene elargita nel mondo in cui due pilastri del mondo libero – gli Usa e l’Ue – vanno a elezioni sotto molte nubi che favoriscono sicuramente il tratto in chiaroscuro del discorso Ocse. Cosa ne sarà, tanto per cominciare, delle relazioni fra questi due soggetti che intanto esprimono reciprocamente una quota rilevante del commercio internazionale?

E’ talmente ovvio che abbiamo bisogno di multilateralismo che l’Ocse, e in buon compagnia, lo ripete in ogni suo aggiornamento. Così come è talmente ovvio che dobbiamo migliorare le politiche dal lato dell’offerta – capaci cioè di far salire la produzione passando per il miglioramento del capitale umano – che l’Ocse, in buona compagnia, lo scrive in ogni rapporto compreso questo.

Il problema di queste “ramanzine”, sia detto bonariamente, è che fanno credere che davvero basti che i potenti della Terra si siedano attorno al solito tavolo e si accordino. Che è sicuramente necessario, ma certo è insufficiente se in via prioritaria non si comprendono le ragioni per le quali andiamo sempre più piano senza andar lontano. Dov’è che il nostro motore si è inceppato?

Per dirla diversamente, serve una dose di filosofia in più per completare la ricetta del rapporto dello stato del mondo di Ocse. E certo non possiamo aspettarci che Ocse assuma anche filosofi nei suoi staff. Quindi cominciamo a pensarci da soli. Chi ha idee le tiri fuori. I grandi cambiamenti cominciano così.