Etichettato: andamento NIIP usa

Il miracolo contabile del boom irlandese

La tensione, come la chiamano gli autori di uno studio molto interessante pubblicato nell’ultimo quarterly report della Bis, fra le regole di contabilità nazionali e la realtà globalizzata dell’economia genera fenomeni molto curiosi da osservare che sollevano dubbi sull’adeguatezza del nostro apparato statistico che, in ultima analisi, determina la nostra conoscenza del mondo economico.

Per apprezzare questo discorso, che può apparire sofisticato mentre in realtà è molto semplice, serve ricordare alcune definizioni di contabilità nazionale di uso comune nei discorsi economici ma che spesso vengono equivocati. Il prodotto interno lordo (gross domestic product, Gpd) che misura l’attività economica di un paese, si determina sommando il consumo di beni e servizi del settore privato e quello del settore pubblico e aggiungendo il totale degli investimenti e l’export netto. Accanto a questa definizione c’è quella di reddito nazionale lordo (gross national income, Gni) che si ottiene sommando i redditi guadagnati dai residenti del paese, compresi quelli generati all’estero. In sostanza si tratta di aggiungere al pil la voce dei redditi primari netti (net primary income, Npi), ossia la differenza fra i flussi di reddito che i residenti ottengono dai non residenti e i deflussi che i residenti pagano ai non residenti. Tali flussi sommano retribuzioni per impiegati, reddito da investimenti esteri e altri redditi. L’export netto e i redditi primari netti sono componenti del conto corrente (current account, CA), che misura l’interscambio di beni e servizi, dei redditi e dei trasferimenti di un determinato paese verso tutti gli altri. Il conto corrente si compone anche della voce dei redditi secondari. Il saldo di conto corrente è associato dinamicamente con l’acquisizione netta o la vendita di asset esteri, ossia la posizione netta degli investimenti esteri (net international investment position, NIIP). Un CA positivo implicherà che la NIIP di oggi sarà maggiore di quella di ieri, se mettiamo per ipotesi che gli aggiustamenti di valutazione (stock flow adjustment, SFA) siano pari a zero. Questi ultimi misurano i cambiamenti di valore degli asset determinati dai prezzi e dai movimenti valutari, ma anche la rilocalizzazione della proprietà degli asset intangibili di capitale e gli asset finanziari fuori dai confini. La NIIP a sua volta si compone di investimenti diretti (direct investment, DI), investimenti di portafoglio, altri investimenti, asset di riserva e derivati finanziari. In dettaglio, gli investimenti diretti rappresentano interessi di lungo periodo di un soggetto di un paese A che investe in un paese B. Si definiscono tali quando l’investitore acquisisce almeno il 10% di azioni con diritto di voto o anche meno a patto però di avere voce in capitolo nella gestione. In alternativa si parla di investimento di portafoglio, ai quali sono assimilati anche gli acquisti di obbligazioni o strumenti del mercato monetario. Queste definizioni, che sono ampiamente condivise a livello internazionale, nascondono notevoli complessità. Gli studiosi della Bis osservano che ormai risulta chiaro che il concetto del conto corrente (CA) non è abbastanza illustrativo dei collegamenti che insistono nella trama delle relazioni economiche internazionali e gli esempi addotti nell’articolo ne danno un’ampia prova.

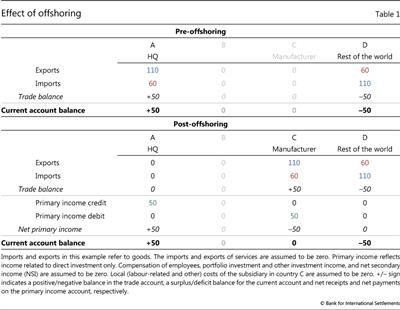

Il primo caso da esaminare è quello dell’offshoring, che si verifica quando un processo economico viene spostato da un paese a un altro o tramite l’avvio di una controllata estera o attraverso un contratto con un’azienda estera. Questa tabella esemplifica cosa accade alle grande di contabilità che abbiamo osservato.

Prima dell’offshoring il paese che produceva ed esportava in eccedenza otteneva un attivo di conto corrente che derivava dal conto merci. Nel secondo caso il pese dove si svolge la produzione registra un’eccedenza sul conto merci e un debito sul conto dei redditi primari, che corrisponde all’attivo sullo stesso conto del paese che ha esternalizzato la produzione. Rimane l’attivo di conto corrente per il paese A, ma muta la natura: dalle merci ai redditi.

Se adesso ripetiamo l’esempio ponendo come punto di osservazione non più la residenza del paese produttore, ma il domicilio del quartier generale della ditta che produce, osserviamo un notevole cambiamento.

L’azienda del paese A ha tessuto relazioni economiche con i paesi B e C. In particolare ha deciso di domiciliare la sua sede nel paese B. Ciò non produce alcuna attività economica reale nel paese B, ma legale sì. E la conseguenza si vede nella tabella. Mentre prima della nuova domiciliazione il paese A incassa tutto il reddito dell’investimento estero, dopo il reddito per il paese A si riduce a un quinto, mentre i quattro quinti rimangono nel paese dove è stata domiciliata la società, malgrado non abbia prodotto nulla. Ciò dipende dalle regole con le quali vengono contabilizzati gli investimenti diretti e quelli di portafoglio e questo “distorce la misura del reddito nazionale lordo (GNI) e del conto corrente”. Tale effetto è conseguenza del fatto che gli azionisti dell’azienda che lavora nei tre paesi continuano a risiedere nel paese A, ma quello che prima era un credito che derivava da un investimento diretto del paese A verso il paese adesso diventa un investimento di portafoglio di A verso B e quindi i flussi di reddito fra i due paesi sono limitati al pagamento dei dividendi. “Questo riduce il saldo di conto corrente per il paese A perché alcuni profitti sono trattenuti e vanno ad alimentare gli utili non distribuiti”. Al contrario accade per il paese B che riceve tutto il frutto degli investimenti di A derivanti da C e restituisce solo la quota di dividendi ad A e perciò “gonfia” di attivi, che di fatto non sono suoi, il conto corrente del paese. Evidenze di questo tipo sono state osservate, ad esempio, in Svizzera, dove i robusti attivi correnti dipendono in buona parte proprio dalla presenza di multinazionali estere. Ma tale meccanismo è ancor più visibile in Irlanda. Nel decennio scorso diverse aziende britanniche e statunitensi hanno spostato il domicilio aziendale laggiù determinando un notevole incremento alla voce centrate da redditi di capitale per il paese che a sua volta ha guidato l’incremento dei redditi primari e quindi del conto corrente.

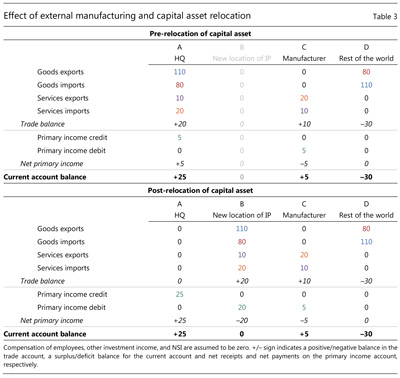

Un altro fronte di complessità risiede nella gestione dei diritti di proprietà intellettuale come capital asset, che hanno un ruolo crescente nella misurazione e interpretazione del pil. Secondo le regole del 2008 del System of national account (SNA) l’assegnazione alla categoria di importazione o esportazione dipende dalla proprietà economica del diritto di proprietà intellettuale (Intellectual property, IP). Anche qui, questioni di convenienza fiscale spingono le multinazionali a delocalizzare anche questi diritti e con ciò contribuendo ad annebbiare una corretta rappresentazione della realtà. Un’altro esempio mostrerà con chiarezza questa situazione.

Come si vede, il paese A, che ha trasferito al paese B non solo il domicilio ma anche i diritti di proprietà intellettuale, incassa sempre 25 ma tutto sulla voce dei redditi, quindi senza alcun effetto sulla bilancia commerciale, quattro quinti dei quali derivanti da proprietà intellettuale e un quinto in qualità di profitto estratto dal paese produttore C. Ciò significa che il paese B accumula debiti verso il paese A che corrispondono a un aggiustamento di valutazione (SFA) per il paese che lo decide. Ciò in quanto il diritto trasferito viene trascritto come attivo nella contabilità dell’azienda estera domiciliata in B e come debito per la sussidiaria che risiede nel paese A, che corrisponde a sua volta a un aumento degli investimenti diretti del paese A tramite la componente SFA.

Ancora una volta, si apprezza questo meccanismo all’opera osservando il caso dell’Irlanda. La rilocalizzazione delle aziende unita a quella degli asset intangibili e la notevole globalizzazione dei processi produttivi, ha significativamente modificato i conti nazionali. A luglio del 2016 “i dati delle entrate e delle uscite del 2015 hanno registrato una crescita del PIL reale del 26% e una crescita reale dell’RNL (GNI) del 19%”. Ciò costrinse l’ufficio di statistica irlandese a pubblicare una serie di indicatori economici modificati che spiegassero “le distorsioni derivanti dalla natura globalizzata dell’economia irlandese”. Il miracolo economico irlandese c’era. Ma solo nella contabilità.

(2/segue)

Il paradosso del superdollaro: arricchisce i governi, ma fa male alle economie

Quando vi capita di ascoltare un qualunque politico americano che dice che un dollaro forte è nell’interesse dell’America ricordate un paio di cose. La prima è che il recente apprezzamento del dollaro ha danneggiato l’export netto americano e contribuito significativamente a far peggiorare il pil del primo trimestre 2015.

La seconda, che molto opportunamente ci ricorda la Bis nella sua ultima relazione annuale, che un aumento del valore del dollaro fa aumentare altrettanto i debiti esteri degli americani.

Le statistiche infatti ci dicono che la posizione netta degli investimenti Usa, ossia la differenza fra il valore degli investimenti americani all’estero e quello degli investimenti esteri in America, è peggiorata drasticamente negli ultimi anni (vedi grafico), e la Bis ricorda che ormai la differenza fra i due valori è arrivata al 39% del Pil Usa.

Detto in cifre, nel 2014, complice anche l’apprezzamento del dollaro, la posizione netta Usa (NIIP) è passata da -5,4 trilioni a -6,9. Un peggioramento da 1,5 trilioni, pari al triplo del current account, che nessuna persona di buon senso ignorerebbe. Neanche gli americani, che con gli squilibri della bilancia dei pagamenti convivono da decenni.

L’aumento dei debiti americani implica necessariamente che il resto del mondo sia più ricco per la stessa cifra. Ma chi esattamente?

Tolti i privati investitori e quelli istituzionali, il grosso degli investimenti esteri sul dollaro sono quelli che i governi fanno per le riserve ufficiali (vedi grafico). Quindi un apprezzamento del dollaro aumenta il valore di tali riserve significativamente.

Senonché c’è sempre un effetto opposto su queste economie che così come si sono imbottite di riserve in dollari, hanno altresì gonfiato il valore delle obbligazioni che questi stessi paesi hanno emesso e che ormai superano i nove trilioni di dollari a livello globale. Ciò aggiunge un fastidioso effetto contrazionario su queste economie assai più pesante di quello positivo che provoca sul settore governativo.

La Bis fa come esempio il caso della Corea del Sud. Quest’ultima ha visto la sua posizione netta degli investimenti esteri migliorare grazie all’apprezzamento della valuta americana. Ma “le aziende coreane che hanno preso a prestito dollari possono vedere la loro ricchezza netta peggiorare”.

Il paese nel suo complesso mostra una posizione modestamente positiva per 82 miliardi di dollari. In totale il Paese ha asset netti in valuta estera per 719 miliardi, oltre la metà dei quali posseduta dal settore ufficiale (circa 364 miliardi di riserve), mentre gli investitori istituzionali hanno asset in portafoglio per 204 miliardi.

Ma al tempo stesso una frazione sostanziale di tale portafoglio esibisce debiti debiti per 348 miliardi di dollari, 65 dei quali sono debiti delle banche coreane ai quali si aggiungono altri 7 miliardi di debito in valuta estera emesso offshore.

“L’apprezzamento del dollaro – nota la Bis – porta a guadagni del settore ufficiale che però non sono convogliati in quello privato, che subisce una perdita di ricchezza”. Ciò comporta che, in assenza di trasferimenti ufficiali “il guadagno del settore pubblico non arriva a compensare la perdita del settore privato”. E anche nell’ipotesi che le autorità decidano di usare le riserve per fornire liquidità alle banche e alle imprese, l’intervento avrà come effetto solo quello di provare a sanare situazioni che hanno già svolto i propri effetti deflazionari sulle società.

Quindi quando sentite un politico americano che dice di volere un dollaro forte, vuol dire che a fronte di un aumento del debito estero Usa, che nessuno metterà mai in discussione, quello che succede è che il resto del mondo che dal dollaro dipende ne paga il prezzo.

Gli Usa non hanno bisogno di ripagare i loro debiti, potendoli rinnovare in ogni momento. Il resto del mondo si.