Etichettato: bis bollettino

Il debito crescente del governo “stressa” i mercati

C’era una volta il debito del governo che i mercati consideravano l’asset sicuro per eccellenza. Una sorta di quasi-moneta, col vantaggio che pagava anche interessi a lungo termine, che davano stabilità al mercato finanziario in tanti modi: un assicuratore o un banchiere potevano costruire l’attivo del loro bilancio potendo contare su entrate sicure che costruivano lo zoccolo duro del cash flow. Le famiglie potevano mettere al sicuro i propri risparmi senza troppe preoccupazioni, eccetera. Era il migliore dei debiti possibili.

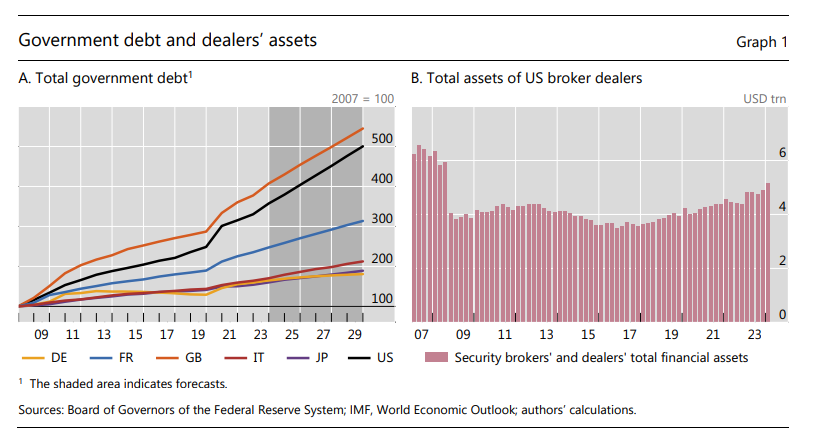

Ha funzionato talmente bene, questo sistema, che i governi non si sono fatti pregare e hanno iniziato ad emettere debito per far fronte ad ogni necessità, dicendo che avrebbero tagliato le spese più avanti, non appena le condizioni lo avrebbero permesso. Siamo cresciuti con questo ritornello. E il risultato è quello che vedete nel grafico che apre questo post: le previsioni di crescita dei debiti pubblici dei paesi avanzati, dove ancora i titoli di stato godono della fiducia di mercati e risparmiatori, possono essere sbagliate quanto ai punti di caduta, ma difficilmente quanto alle tendenze. Per dirla diversamente, i debiti sono destinati a crescere, e molto.

Questa considerazione ha suggerito alla Bis di dedicare uno dei suoi bollettini proprio al futuro del mercato del debito pubblico, che al momento funziona in larga parte over the counter. Significa che il grosso del debito viene contrattato direttamente dai governi con degli operatori (dealer), in generale grandi banche, che sono sempre più sotto pressione proprio a causa dei volumi crescenti di indebitamento che il governi esprimono e soprattutto esprimeranno in futuro. Col risultato che si assiste a un numero crescente di episodi di volatilità sui mercati dei bond ogni qual volta si verifica un qualunque episodio di stress sui mercati finanziari. Una volta i bond si tenevano nel cassetto sempre e comunque. Adesso si vendono insieme all’altra carta che brucia i mercati quando partono gli incendi.

Questa è una delle ragioni per le quali le autorità e i regolatori internazionali spingono sempre più per promuovere l’utilizzo delle controparti centrali come soggetti di riferimento. Le controparti centrali sono soggetti che si interpongono fra la parti di una transazione dopo aver ottenuto il loro consenso e quindi in qualche modo danno stabilità al mercato. Gli Usa lo stanno già facendo. Di recente la SEC (Securities and Exchange Commission) ha annunciato nuove regole per il mercato dei repo che finiranno col farlo regolare interamente dalle controparti centrali.

Questo, notano gli autori della Bis, muta sostanzialmente la natura del mercato dei bond, che nel frattempo, secondo i dati Ocse è cresciuto dai 26 trilioni nel 2008 ai 64 trilioni del 2023, con paesi con la Gran Bretagna che lo hanno visto quadruplicare. Da una parte perché le controparti centrali non sono certo la panacea di tutti i mali, come notano gli autori, anche perché queste entità richiedono margini che possono essere molto sostanziosi ai loro partecipanti. Nel caso delle nuove regole SEC sul mercato dei Repo, si è stimato possano provocare richieste per maggiori margini fino a circa 58 miliardi di dollari. Insomma, lo stress finanziario uscito dalla porta potrebbe rientrare dalla finestra.

Oltre a ciò c’è l’aspetto sistemico. Concentrare sulle controparti centrali il peso del mercato dei bond, peraltro in crescita gagliarda, trasforma queste entità in pericolose linee di faglia che potrebbero spingere verso processi di concentrazione monopolistica di questi soggetti.

Insomma, le complessità derivate da un livello crescente di debito che chiede di essere gestito, visto che non sembra possa diminuire, non hanno soluzioni semplici. Ogni soluzione presenta dei problemi, visto che non esistono pasti gratis. Ma questo insegnamento sembra che non si voglia davvero comprendere.

Gli Emergenti, grazie alla globalizzazione, passano l’esame di maturità delle crisi

La buona notizia, in quest’epoca che sembra disseminata di catastrofi, è che le economie dei paesi emergenti sono assai più capaci oggi, rispetto a quanto non fossero quarant’anni fa, di navigare le acque perigliose dell’economia internazionale, che non è roba per mammolette. Una notizia persino ottima, si potrebbe aggiungere, che certifica uno dei tanti benefici generati dalla globalizzazione di cui non si parla mai perché si preferisce sempre puntare l’indice contro ciò che non si conosce bene.

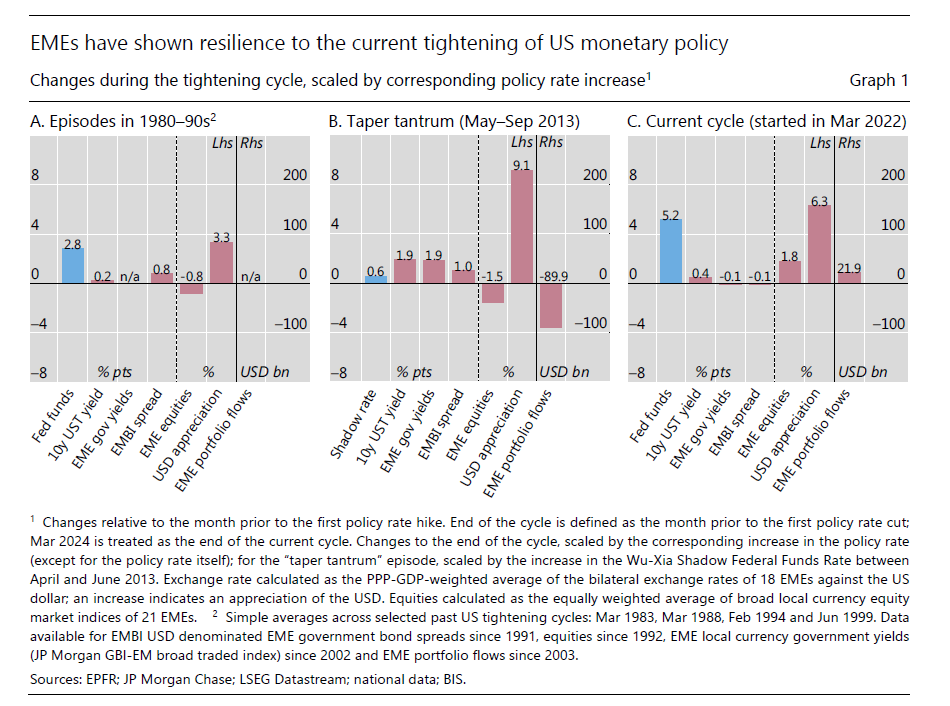

Chiunque abbia memoria storica ricorderà le notevoli crisi che gli anni Ottanta del secolo scorso portarono a molte economie emergenti, e anche negli anni più vicino a noi. Nel 2013 rimase celebre l’episodio – cd “taper tantrum” – generato da alcune dichiarazioni della Fed che fecero credere ai mercati che la banca centrale avrebbe presto cambiato le sue politiche. Bastò questo per generar deflussi per quasi cento miliardi di dollari dalle economie emergenti, con il dollaro alle stelle.

Nel ciclo corrente, che la Bis di Basilea fa iniziare a maggio 2022, i deflussi si sono trasformati in afflussi e l’apprezzamento del dollaro, malgrado l’aumento dei tassi che ha superato i 5 punti percentuali, a fronte dello 0,6 del 2013, ha provocato un apprezzamento della valuta americana assai più contenuto di quello osservato dieci anni prima.

Cos’è successo? Cosa ha migliorato la stabilità di queste economie? I fattori, osservati nel bollettino che la Bis dedica all’approfondimento di questo tema, sono diversi, ma probabilmente vale come principio generale ciò che già ci insegnano i proverbi: sbagliando s’impara. E proprio la lunga storia di crisi vissute da queste economie ha insegnato loro a creare riserve, che funzionano come ammortizzatori quando si verificano stress, e soprattutto a dotarsi di regole generali di politica monetaria che hanno contribuito a stabilizzare la fiducia. A ciò si aggiunga il miglioramento osservato delle regole di politiche fiscali che hanno consentito, fra le altre cose, una gestione migliore delle finanze pubbliche, con meno tolleranza verso l’indebitamento.

Parliamo quindi di fattori strutturali, che hanno bisogno di tempo per essere compresi, assimilati, istituiti e quindi sperimentati con destrezza sufficiente da trarne il buono che possono offrire. Nulla che si possa arrivare a fare se le idee (e le buone pratiche) non circolano. Il grafico sotto ci permette di apprezzare i progressi fatti da questi paesi.

Di fronte a quest’ennesima evidenza dei progressi generati dall’internazionalizzazione, che ha reso questi paesi più resilienti e quindi stabili, ci sono ovviamente anche dei lati oscuri che ancora oggi chiedono di essere osservati e monitorati. I rischi dell’inflazione, che potrebbero far durare a lungo politiche monetarie restrittive disallineando i tassi di interessi fra paesi avanzati, dove sono più alti, ed emergenti, dove sono più bassi per ragioni legate alla congiuntura, rischia di indebolire troppo il cambio di questi paesi e esasperare le tensioni inflazionistiche, spingendo a un rialzo dei tassi che finisca per scoraggiare le crescita.

Ci sono, insomma, mille motivi perché le cose possano andare storte. Ma la notizia per una volta non è questa. E’ che questi paesi hanno imparato a raddrizzarle. Almeno un po’.

Cartolina. Debito privato, problema pubblico

La Bis ci ricorda in un recente Bollettino che il debito privato, specie nei paesi avanzati, è diventato un tema rilevante. Non perché prima non lo fosse, ma per la semplice ragione che questa montagna oggi deve confrontarsi con un costo crescente del suo servizio. Detto diversamente, avere debito costa di più. E non costa di più solo agli stati, che quindi dovranno trovare il modo di far quadrare i conti, ma anche allo stato in miniatura rappresentato dal bilancio familiare di ognuno di noi, peraltro alle prese con un’inflazione che se da un lato erode il valore reale dei debiti, dall’altro prosciuga il potere d’acquisto, a fronte di redditi a dir poco stagnanti. Insomma: aumenta la rata del mutuo, e insieme il costo del pane, ma a me entra in tasca sempre lo stesso. Sarà pure privato, questo debito. Ma è un problema pubblico.

Peggiorano le aspettative di inflazione delle famiglie

Per capire come la Bis dedichi uno dei suoi bollettini al sostanziale peggioramento delle aspettative di inflazione delle famiglie bisogna partire da una semplice premessa: “Le aspettative di inflazione delle famiglie sono un input importante per il processo decisionale e le strategie di comunicazione della banca centrale, in quanto influenzano direttamente le decisioni di consumo e le richieste salariali, che a loro volta sono alla base della determinazione dei prezzi delle imprese”.

Proviamo a dirlo diversamente. In un mondo dove la domanda aggregata si compone in larga parte della spesa delle famiglie, se queste ultime hanno idea che i prezzi saliranno più di quanto immagina la banca centrale, non solo può cambiare la curva di domanda, ma anche quella del costo del lavoro, visto che i lavoratori – sempre le famiglie – tendono a generare pressioni al rialzo sulle retribuzioni una volta che si convincano che l’inflazione si sia incardinata stabilmente al rialzo. E poiché ragionamento analogo, anche se nella direzione opposta, fanno le imprese, ecco che le aspettative delle famiglie sono un ottimo attivatore della temutissima spirale prezzi/salari, che la storia del central banking sta rispolverando dagli scaffali ammuffiti degli anni Settanta.

La seconda parte del problema è che le aspettative delle famiglie – e sarebbe strano il contrario – sono molto diverse da quelle dei previsori professionali, a cominciare dalle banche centrali, che peraltro rimangono entità alquanto esotiche per chi deve mettere insieme il pranzo e la cena con un costo del carrello della spesa che aumenta di continuo. Per dirla con le parole della Bis, “le famiglie non apprezzano pienamente il link fra inflazione e politica monetaria”. Diciamo. Questa differenza si può indovinare sbirciando il grafico sotto.

Il grafico successivo, invece, prova a misurare l’andamento delle aspettative delle famiglie in alcune economie, sia avanzate che emergenti.

A dir poco preoccupante notare un certo aumento delle famiglie americane che si aspettano un’inflazione superiore al 10 per cento, specie se consideriamo le notevoli complicazioni che stanno agitando l’economia statunitense, dove, non a caso, l’inflazione ha accelerato notevolmente.

Come abbiamo detto, serve a poco osservare che la percezione dell’inflazione delle famiglie è sostanzialmente fuori fuoco, rispetto a quelle degli esperti. In un mondo dove tutto ormai è comunicazione, il messaggio più diffuso, anche se distorto, è quello che assurge a verità, che nel caso del dato dell’inflazione è il miglior modo per generare una di quelle terribili profezie che si autoavverano.

Per questo il Bollettino insiste sull’attività di comunicazione che le banche centrali dovrebbero svolgere per dare una idea più corretta degli andamenti dei prezzi. Facile a dirsi, ma molto difficile da fare, visto che “le famiglie sono molto più difficili da raggiungere, per la banca centrale, rispetto ai previsori professionali”.

E sono anche più difficile da convincere, se è per questo. In un mondo che ha imparato a diffidare delle fonti ufficiali, prediligendo quelle informali, la sfida della comunicazione delle banche centrali potrebbe essere persa in partenza. E non solo quella.