Etichettato: bollettino bankitalia

Migliorano i conti con l’estero dell’Italia, ma lo scenario si complica

L’ultimo bollettino economico di Bankitalia osserva il miglioramento dei conti esteri italiani nel primo trimestre 2024, spinti al rialzo della crescita delle esportazioni (+0,6%), avvenuta malgrado lo scenario internazionale non sia dei migliori, come mostra il rallentamento rispetto al quarto trimestre 2023 (+1,2%).

La buona notizia, che si può osservare dalla tabella sopra, è la decisa crescita delle esportazioni di servizi “soprattutto di quelli alle imprese”, nota la Banca, che però non riesce ancora a trasformare questa componente in un attivo del conto corrente.

Quella meno buona è che l’export di beni ha rallentato, insieme alla frenata del commercio internazionale. Nessuna sorpresa: l’Italia è un paese che deve gran parte della sua crescita alle esportazioni nette, visto che la domanda interna non riesce a esprimere, un po’ come accade in tutta Europa, una grande dinamicità.

L’export di beni è diminuito intanto verso i paesi dell’EZ, “in particolare verso la Germania”, sottolinea Bankitalia. E in qualche modo il saldo netto è aiutato dal deciso calo dell’import, sia di beni che di servizi, che è una mezza buona notizia, visto che potrebbe segnalare un indebolimento della domanda e quindi delle produzioni future.

Sul lato delle nostre importazioni, si segnala un aumento dell’import dai paesi dell’eurozona, e un deciso calo dell’import dal resto del mondo, “in particolare da Cina, Asia orientale e Medio Oriente”, dice la Banca, anche a causa delle difficoltà logistiche generate dalla crisi del Mar Rosso.

Bankitalia stima che anche nel secondo trimestre l’export dovrebbe mostrare numeri positivi, ma sottolinea altresì che la debolezza della domanda estera lascia una pesante ipoteca sul futuro prossimo.

Complessivamente l’avanzo corrente è migliorato, per una serie di ragioni che comprendono anche un peso meno gravoso dei redditi primari, di cui abbiamo già parlato. Si tratta di fattori esposti al vento cangiante della stagionalità, però, e che non dovrebbero lasciarsi troppo tranquilli.

Se guardiamo il lato finanziario, infatti, osserviamo che c’è stata una grande domanda di titoli pubblici italiani dall’estero (42,6 miliardi nel trimestre) che se è una buona notizia perché segnala fiducia nel nostro paese, è anche un monito circa il fatto che questi debiti dovranno essere serviti ai tassi attuali, che non sono quelli di due anni fa. Peraltro anche il settore privato ha goduto di questa domanda estera di debito. Ciò significa che la voce dei redditi da capitale genererà passività crescenti in futuro che non è detto saranno compensate dagli attivi sui nostri investimenti esteri.

A tal proposito, ci rassicura il fatto che la nostra posizione netta sia migliorata rispetto alla fine del 2023. Siamo creditori netti dell’estero per 165,2 miliardi, il 7,9% del pil, in aumento di 189,5 miliardi rispetto a fine anno, Un po’ ha contribuito il saldo corrente, un po’ gli aggiustamenti di valutazione dell’oro, che denomina molta parte delle riserve di Bankitalia. Siamo fatti così. Un po’ all’antica.

I redditi stagnanti delle famiglie italiane non sostengono i consumi

L’ultimo Bollettino economico di Bankitalia conferma la debolezza dei consumi delle famiglie italiane, che hanno evidentemente risentito della cattive condizioni create dall’ondata inflazionistica e hanno subito un notevole calo del potere d’acquisto reale.

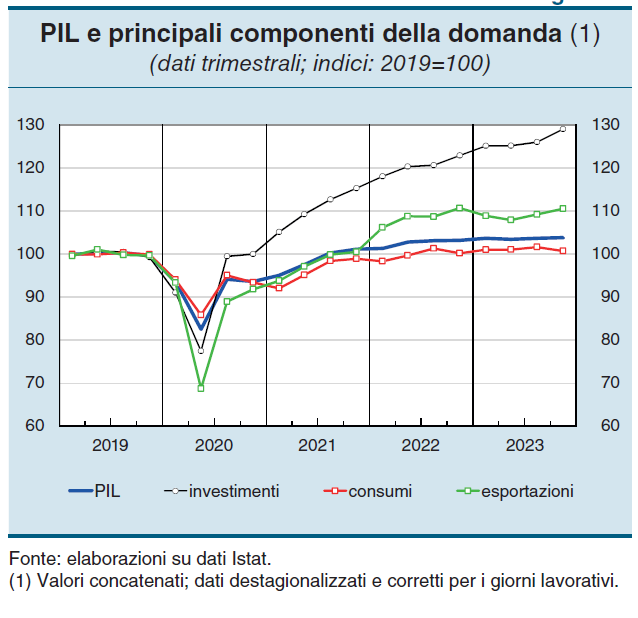

Le conseguenze di questa situazione sono osservabili se guardiamo l’andamento del pil nelle sue diverse componenti.

Notate che la linea rossa dei consumi è praticamente ferma, e non da oggi. In pratica sono inchiodati ai livelli del 2019. La nostra crescita è dipesa in larga parte dagli investimenti, cresciuti del 30 per cento dal 2019, e dall’export.

Il fatto che una grande economia come quella italiana non riesca ad esprimere un flusso di consumi delle famiglie robusto – ovvero l’asso nella manica della crescita americana – è segno di una profonda inadeguatezza nella struttura dei redditi che purtroppo rimangono stagnanti.

Il grafico che apre questo post ci consente di osservare che l’indice 100, che peraltro fa riferimento al 2015, è quello attorno al quale gravita la linea rossa del reddito reale lordo. Se guardiamo i pallini rossi, che indicano i valori puntuali, ci accorgiamo che in alcuni momenti recenti, ossia quando l’inflazione ha morso più selvaggiamente, siamo scesi ben sotto 100, quindi sotto il livello del 2015. E l’inflazione non è certo diminuita da allora. I prezzi acquisiti non scenderanno. Il meglio che possa capitare è che crescano meno di prima. E infatti la propensione al risparmio è letteralmente crollata arrivando sotto il valore del 2017.

In questo condizioni è molto difficile arrivare a esprimere una domanda di consumi dinamica. E questo ovviamente impatta sulla produzione. “Le imprese industriali continuano a individuare nella carenza della domanda il principale fattore che limita la propria produzione”, scrive Bankitalia. E così ci troviamo a dipendere dalla domanda estera, con tutte le complessità che questo genera, per sostenere la nostra economia.

Risolvere una questione così complessa non ha certo facili soluzioni. La risposta facile “aumentiamo gli stipendi” è uno slogan e nulla più. Solo chi pensa che l’economia sia una specie di computer programmabile può pensare di aumentare gli stipendi con una bacchetta magica.

Ciò per dire che il tema è molto reale, ma non si può fantasticare troppo sulle soluzioni. Anche perché le retribuzioni italiane crescono pochissimo da parecchi anni ormai. E se fosse stato facile, avremmo già risolto il problema. Purtroppo non lo è. E questo è un notevole handicap per tutti noi.

La stagflazione non è probabile, ma possibile

Nel suo ultimo bollettino Bankitalia ha elaborato tre diversi scenari relativi agli sviluppi del conflitto ucraino, che comunicano alcune informazioni interessanti sui rischi che l’attuale situazione internazionale incorpora.

La gravità dello scenario è ovviamente in ragione diretta della durata del conflitto e della profondità della rottura delle relazioni economiche con la Russia, che, come sappiamo, è un importante fornitore di risorse energetiche per il nostro paese.

In particolare il terzo scenario (C) è stato costruito ipotizzando non solo un prolungamento delle ostilità, come nello scenario B, ma anche un aggravarsi che incida sulla disponibilità di gas per il nostro paese. Si ipotizza che ci sia un arresto delle forniture dalla Russia per un anno a partire dal prossimo maggio e che tale sospensione sia in parte compensata da altri fornitori.

L’esito sarebbe una riduzione di circa il 10% della produzione del settore della fornitura di energia elettrica, gas e aria condizionata, accompagnata da una strozzatura della produzioni nella manifattura ad alto consumo energetico.

Si stima che in questa situazione il valore aggiunto prodotto diminuirebbe di 1,5 punti influendo sul livello dell’occupazione, dei redditi e della domanda aggregata. Inoltre si ipotizza un aumento del costo del gas del 130% nel 2022 e del 90% nel 2023, mentre quello del petrolio sarebbe del 40 e del 30%. Lo scenario si completa ipotizzando anche una contrazione della domanda estera dell’Italia di 2,5 punti nel biennio 2022-23. Gli effetti su pil e inflazione sono visibili dai grafici sotto.

In sostanza, il prodotto sarebbe di circa sette punti più basso nel biennio 2022-23 rispetto a quanto ipotizzato negli scenari base, arrivando in territorio negativo, e l’inflazione arriverebbe all’8% nel 2022, per tornare al 2,3 l’anno dopo. Con la conclusione che “nell’attuale contesto di fortissima incertezza non si possono escludere scenari ancora più sfavorevoli”.

La stagflazione insomma, non sembra probabile, a meno di scenari severi come quelli ipotizzati. La novità però è che è tornata possibile.