Etichettato: stagflazione

Usare bene il tempo per frenare i rischi di stagflazione

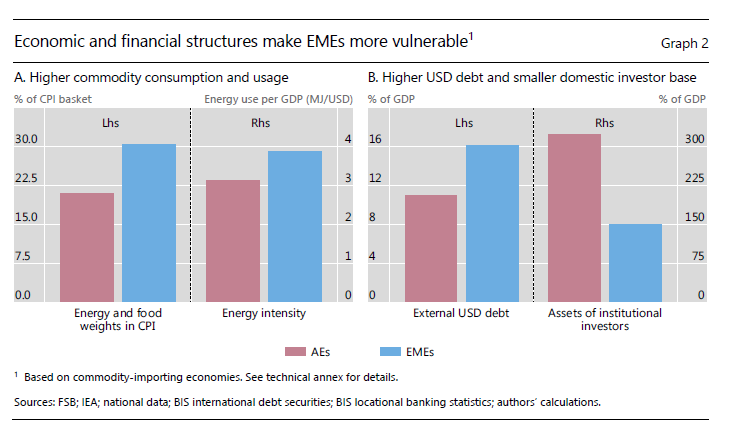

Mentre ci preoccupiamo dei rischi stagflazionari che incombono sulla nostra economia, mitigati dagli ultimi sviluppi del prezzo delle commodity ma non ancora dissipati, dovremmo ricordarci una semplice evidenza che l’ultimo bollettino dell Bis si premura di sottolineare. I rischi peggiori, dalla coesistenza di un dollaro forte e da un contemperaneo raffreddarsi della crescita a tassi di inflazione crescente, li corrono i paesi meno avanzati, che hanno meno risorse di noi, e soprattutto strutture economiche assai più energivore delle nostre.

Questo utile pro-memoria dovrebbe servirci a non farci agitare troppo. O almeno questo è l’auspicio. Perché se ci agitiamo troppo, dimenticando che altri stanno molto peggio di noi, non facciamo altro che accelerare tendenze per loro natura stagflazionarie. La paura dell’aumento dei prezzi fa molto peggio di un momentaneo aumento del costo del petrolio, che abbiamo visto molto volatile. Al contrario delle aspettative, che una volta che si disancorano, per usare il linguaggio delle banche centrali, diventano assai problematiche.

Poiché dovrebbe essere chiaro che siamo in mezzo a un guado, limitiamoci a ricordare alcune cose: abbiamo, come paesi avanzati, una buona dotazione patrimoniale, che rende sostenibile per un certo periodo di tempo l’erosione del potere d’acquisto determinato dall’inflazione. Questo tempo, che possiamo comprare col nostro patrimonio, è la risorsa più importante da mettere in campo per frenare la rincorsa dei prezzi. E il fatto che i tassi salgono, e saliranno ancora, ne è semplicemente l’aspetto monetario. Il tempo vale di più, e di conseguenza il denaro, che non è altro che tempo (futuro) attualizzato.

Ciò significa che dobbiamo imparare a fare economia di questo tempo. Quindi impiegarlo in maniera intelligente. Magari iniziando a usarlo per sviluppare strategie di cooperazione proprio con quei paesi emergenti che stanno pagando il prezzo più elevato a questa crisi e che, piaccia o meno, rappresentano il futuro dell’economia globale, che certo non può aspettarsi granché da una società senescente come la nostra. Smetterla di agitarsi troppo e dare una mano a chi ha più bisogno. Ecco una strategia diversa dal solito per smetterla di pre-occuparsi dell’inflazione.

Il vento anni ’70 che soffia sull’economia internazionale

Tanto tuonò che piovve, dice il proverbio. E tanto è risuonata la nostalgia di certuni, che alla fine il vento degli anni ’70, uno dei decenni peggiori della nostra storia recente, è tornato a soffiare sull’economia internazionale, rispolverando parole che ormai si sperava fossero definitivamente consegnate alla storia. Quindi inflazione. O, peggio ancora: stagflazione. Ma la Bis di Basilea, nel suo rapporto annuale, ne aggiunge altre due, che proprio in quegli anni disgraziati divennero di comune utilizzo: sistema monetario.

Ed eccolo qua il binomio terribile di quegli anni e dei nostri: inflazione&moneta. Binomio che iniziò a farsi conoscere a partire da quel 15 agosto del 1971, quando il presidente Usa Nixon annunciò alcune misure straordinarie proprio per interrompere la terribile spirale inflazionistica che stava devastando l’America. Se non avete mai letto quell’intervento, è un buon momento per farlo. Lo trovate a questo link.

Vi si leggono autentiche perle “contemporanee”. L’idea ad esempio di congelare i prezzi per 90 giorni per editto presidenziale, che oggi farebbe felici le popolazioni. Ma soprattutto la decisione, definita “temporanea”, di interrompere la convertibilità del dollaro, verso il quale si indirizzava impietosamente la speculazione internazionale. Ovviamente il dollaro non tornò più convertibile. E con questo la storia del sistema monetario cambiò per sempre.

Oggi la Bis ci ricorda che, insieme alla crescita dei prezzi molto anni ’70 con un rischio di stagflazione ancora basso ma comunque esistente, è in corso una profonda riflessione sul futuro del sistema monetario che passa dall’emersione delle criptovalute e dalla risposta istituzionale rappresentata dalla moneta digitale di banca centrale.

Il che lascia sospettare che la situazione sia molto più complessa di quello che appare. Il mondo di domani dovrà vedersela con un sistema monetario diverso, al quale si sta già lavorando proprio mentre il sistema che regge quello attuale – basato sulla funzione della banche centrali – entra sotto stress. Cattivo tempismo, quanto meno.

A questo quadro si aggiunge anche il fatto che nel 2021 si sono avuti tassi di crescita non più visti dagli anni ’70, appunto. Ossia l’ultimo periodo di tassi di crescita importanti per le economie occidentali. Solo che adesso, proprio come allora, lo slancio sembra essersi inchiodato, a causa delle nuove complicazioni sorte nel frattempo. La guerra ucraina, ovviamente, ma anche la coda inflazionistica generata dal Covid.

Lo shock della guerra è “inerentemente stagflazionario”, scrive la Banca. E soprattutto è diffuso. “Gli esportatori di materie prime se la passano meglio degli importatori. Ma per il mondo nel suo insieme, il risultato è inequivocabilmente contrazionario. Poiché le commodity sono un input chiave della produzione, un aumento del loro costo limita la produzione. Allo stesso tempo, l’impennata dei prezzi delle materie prime ha accresciuto l’inflazione ovunque, aggravando un cambiamento che era già in atto prima dell’inizio della guerra”.

E fin qui nulla di nuovo. La novità è che adesso le banche centrali dovranno agire per ristabilire la fiducia nella loro capacità di gestire l’inflazione. Per anni sono state “perdonate”, grazie alle loro elargizioni, malgrado non fossero in grado di pilotare verso i target un’inflazione ostinatamente bassa. Ma adesso non c’è da credere che verranno perdonate se non riusciranno a garantire la stabilità monetaria. E le banche lo sanno bene. Per questo in queste settimane si sono esibite in un numerosi annunci destinati a “tirare” la politica monetaria.

Non tutte però. L’Asia, a cominciare dal Giappone, ma anche la Cina, sembrano esenti da queste pressioni tanto che le loro banche centrali stanno proseguendo con gli allentamenti monetari. E anche in questo la crisi che stiamo vivendo somiglia a quella degli anni ’70. E speriamo che le somiglianza finiscano qui. Perché. forse non lo ricordate, dopo successe pure di peggio.

La stagflazione non è probabile, ma possibile

Nel suo ultimo bollettino Bankitalia ha elaborato tre diversi scenari relativi agli sviluppi del conflitto ucraino, che comunicano alcune informazioni interessanti sui rischi che l’attuale situazione internazionale incorpora.

La gravità dello scenario è ovviamente in ragione diretta della durata del conflitto e della profondità della rottura delle relazioni economiche con la Russia, che, come sappiamo, è un importante fornitore di risorse energetiche per il nostro paese.

In particolare il terzo scenario (C) è stato costruito ipotizzando non solo un prolungamento delle ostilità, come nello scenario B, ma anche un aggravarsi che incida sulla disponibilità di gas per il nostro paese. Si ipotizza che ci sia un arresto delle forniture dalla Russia per un anno a partire dal prossimo maggio e che tale sospensione sia in parte compensata da altri fornitori.

L’esito sarebbe una riduzione di circa il 10% della produzione del settore della fornitura di energia elettrica, gas e aria condizionata, accompagnata da una strozzatura della produzioni nella manifattura ad alto consumo energetico.

Si stima che in questa situazione il valore aggiunto prodotto diminuirebbe di 1,5 punti influendo sul livello dell’occupazione, dei redditi e della domanda aggregata. Inoltre si ipotizza un aumento del costo del gas del 130% nel 2022 e del 90% nel 2023, mentre quello del petrolio sarebbe del 40 e del 30%. Lo scenario si completa ipotizzando anche una contrazione della domanda estera dell’Italia di 2,5 punti nel biennio 2022-23. Gli effetti su pil e inflazione sono visibili dai grafici sotto.

In sostanza, il prodotto sarebbe di circa sette punti più basso nel biennio 2022-23 rispetto a quanto ipotizzato negli scenari base, arrivando in territorio negativo, e l’inflazione arriverebbe all’8% nel 2022, per tornare al 2,3 l’anno dopo. Con la conclusione che “nell’attuale contesto di fortissima incertezza non si possono escludere scenari ancora più sfavorevoli”.

La stagflazione insomma, non sembra probabile, a meno di scenari severi come quelli ipotizzati. La novità però è che è tornata possibile.