Etichettato: bollettino economico banca italia

I rischi nascosti negli scenari di crescita italiana

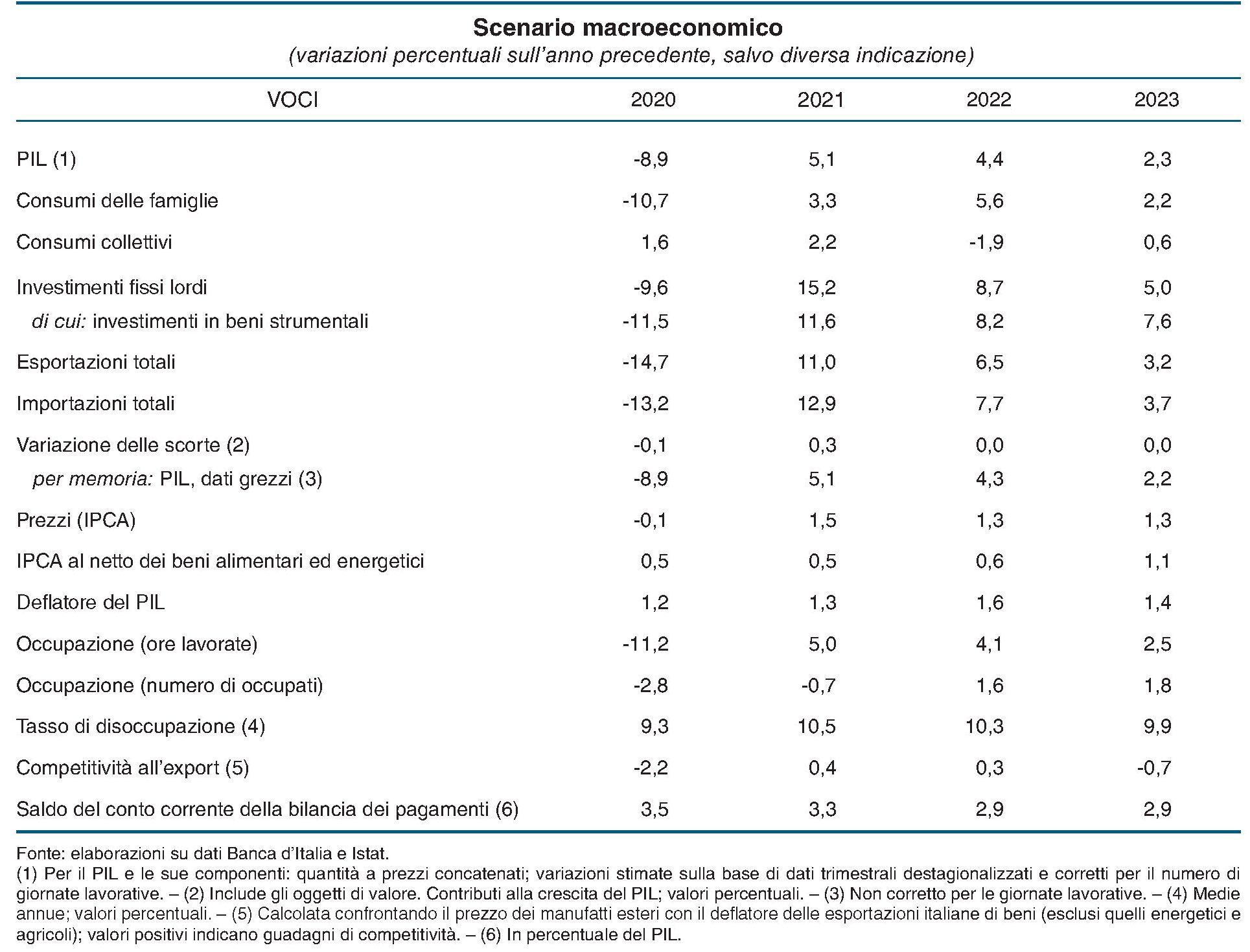

L’annuncio che le prospettive di crescita del nostro paese siano migliori del previsto ha giustamente rassicurato molti osservatori, visto che orma gran parte del nostro buonumore dipende dal numeretto dietro la voce pil. Senza voler guastar la festa, e poiché le prospettive sanitaria iniziano a volgere al brutto, vale la pena approfondire meglio come si sia arrivati a nutrire speranze più rosee per il futuro, e quindi approfittare dell’ultimo Bollettino economico di Bankitalia per capire meglio quali ipotesi, e quindi quali rischia, siano contenute nello scenario di previsione della Banca che tanto ha allietato le nostre ultime settimane. Cominciamo dall’analisi delle previsioni.

La premessa – d’obbligo visti i dati dei contagi – è che lo scenario “è basato sull’ipotesi che prosegua il miglioramento del quadro sanitario a livello nazionale e globale, favorito dalle campagne di vaccinazioni, e che ciò si traduca nella conferma dell’allentamento delle restrizioni alla mobilità, che non sarebbe più in vigore all’inizio del 2022”. A ciò si aggiunga che vengono ipotizzate un “forte sostegno della politica di bilancio, con l’utilizzo di fondi nazionali e fondi europei, e il mantenimento di condizioni monetarie e finanziarie favorevoli, con tassi di rendimento dei titoli di stato stabili allo 0,9% quest’anno e solo gradualmente in crescita nei due anni successivi”. Si ipotizza anche una ripresa del commercio globale. Vaste programme, direbbe qualcuno.

Se entriamo nel merito di queste premesse teoriche, osserviamo che lo scenario implica una domanda estera ponderata per il nostro export, che nel 2020 è diminuita del 10%, in crescita dell’8,8% quest’anno e del 4,7 medio fra il 2022-23. Quindi un tassi di cambio col dollaro intorno a 1,20 nel triennio di previsione e un costo del petrolio fra il 65 e i 69 dollari (nel 2020 è stato di 42,3).

Sulla base di queste ipotesi arriviamo alle ipotesi di crescita osservate nella tabella iniziale, con il pil che tornerebbe al livello pre-pandemico nella seconda metà dell’anno prossimo.

Ma non finisce qua. “Lo scenario qui delineato – scrive la Banca – dipende fortemente dall’efficacia e dalla tempestività

delle misure di sostegno e rilancio”. Gli interventi finanziati col piano di resilienza, infatti, “forniscono un impulso considerevole all’attività economica, innalzando il livello del PIL di circa 4 punti percentuali cumulati nel triennio di previsione. Circa la metà di questo effetto è attribuibile agli interventi del PNRR, nel presupposto che siano realizzati con efficacia e senza significativi ritardi”. Un presupposto molto pesante, al quale è associato “un moltiplicatore medio appena superiore all’unità, coerentemente con l’ipotesi che questi interventi siano in ampia misura concentrati sugli investimenti pubblici”. Meglio ancora se tali investimenti fossero in grado di “accrescere la redditività del capitale privato, attraverso le riforme prefigurate nel PNRR e i piani di incentivo alla ricerca e all’innovazione”. La capacità dell’ammnistrazione pubblica di far “funzionare” i fondi del piano, insomma, sarà quella destinata a far la differenza.

Tale successo, aldilà degli andamenti del prodotto, si misurerà innanzitutto dagli andamenti occupazionali. Si prevede che, a ipotesi confermate, che le ore lavorate aumenteranno dell’11 nel triennio di previsione, portandosi sopra i livelli pre-pandemici nei primi sei mesi del 2023. All’aumento della disoccupazione, che seguirà alla rimozione del blocco dei licenziamenti, corrisponderà un aumento dell’occupazione trainato dalla ripresa che collocherà la disoccupazione al 9,9% nel 2023 a fronte del 10,5% del 2021. I consumi torneranno a espandersi e i risparmi, “accumulati per lo più fra i più abbienti”, torneranno a un livello più ragionevole dopo l’impennata provocata dal lockdown. E tutti vissero felici e contenti.

Prosegue il risparmio “forzato” delle famiglie italiane

Il recente bollettino economico diffuso dalla Banca d’Italia contiene le ultime rilevazioni disponibili, pure se su base campionaria, sulle condizioni economiche delle famiglie italiane, ormai arrivate a superare, fra molte difficoltà, il loro primo anniversario in pandemia.

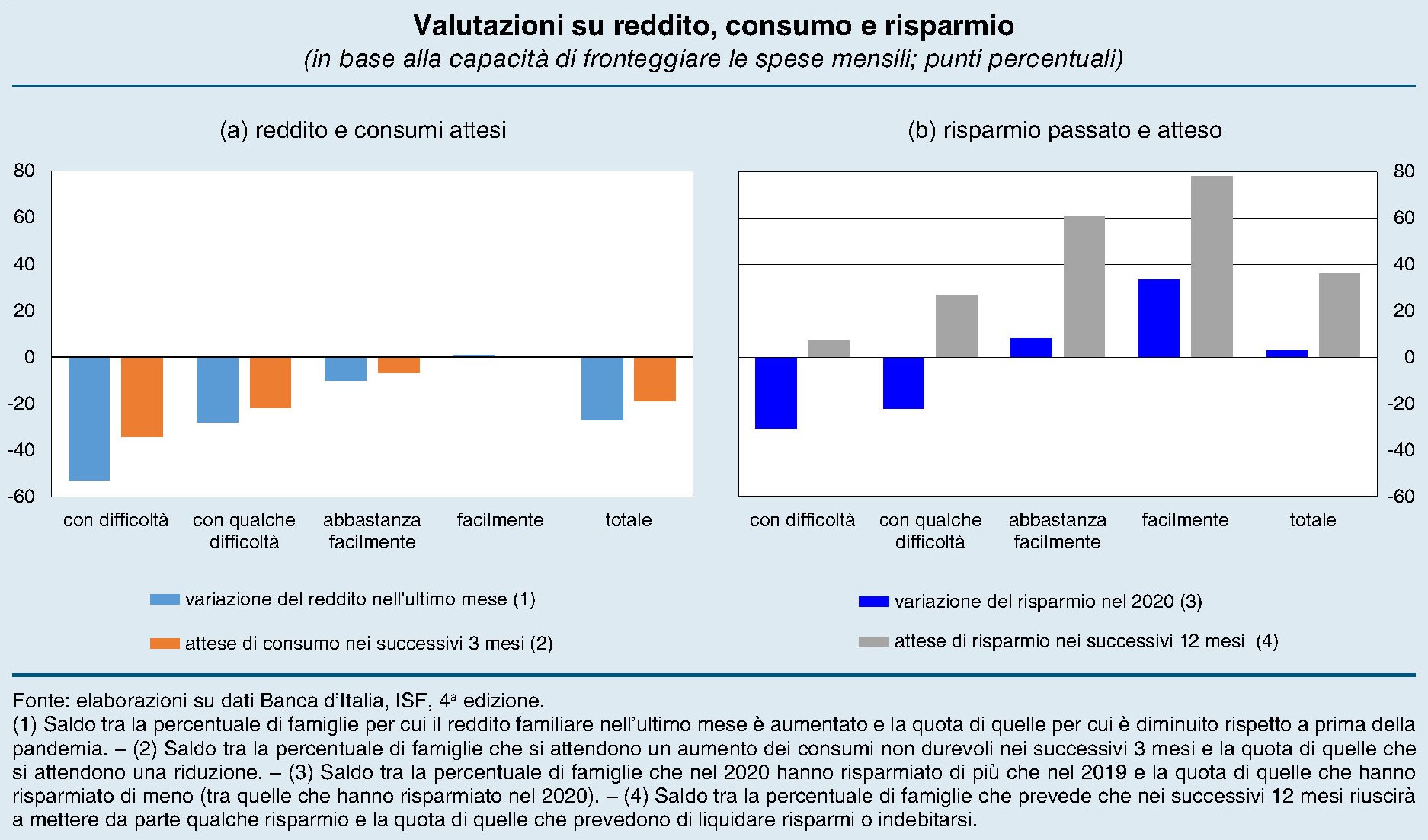

Gli esiti sono quelli che si possono immaginare, con una quota crescente di nuclei familiari che fatica ad arrivare a fine mese: un problema che riguarda il 60% del campione, il 10% in più rispetto al pre-pandemia, che arriva al 65% (+20%) quando il capofamiglia è un lavoratore autonomo. Con ciò individuandosi la categoria (vedi grafico sotto a destra) che più di tutti ha pagato il prezzo dei vari lockdown.

Ciò malgrado il clima generale, pur restando negativo, è migliorato rispetto alle precedenti rilevazioni, come si può osservare dal grafico sopra a sinistra. C’è un 9% in meno di famiglie che si attende un peggioramento, ma rimane comunque un ampio 23% di intervistati che continua ad aspettarselo, quindi quasi uno su quattro. Anche qui, il grosso dei pessimisti è concentrata fra i lavoratori autonomi. E probabilmente ha a che fare anche con l’orizzonte entro il quale si prevede il cessare dell’emergenza sanitaria: solo il 16% pensa che tutto si risolverà entro l’anno, mentre un terzo non si aspetta una normalizzazione prima del 2023.

Ovviamente le aspettative sono in larga parte influenzate anche dai redditi attesi, che per il 70% delle famiglie si prevedono analoghi a quelli dell’anno scorso per il 2021, mentre una famiglia su sei si attende un reddito inferiore. I pessimisti aumentano – una famiglie su quattro – fra coloro che si attendono una durata maggiore della pandemia. Non è certo un caso, perciò, che il 30% degli intervistati abbia dichiarato un reddito più basso rispetto al 2020 – in gran parte si tratta di autonomi o di disoccupati – che però è stato in qualche modo mitigato dagli interventi governativi dei quali hanno fruito, fra dicembre 2020 e febbraio 2021, circa un quarto delle famiglie.

Il livello dei redditi, com’è ovvio, impatta su due elementi chiave della ripresa che (speriamo) verrà: il livello dei consumi e del risparmio. Quanto ai primi “i comportamenti delle famiglie continuano a risentire dell’emergenza sanitaria”, scrive Bankitalia. Quattro famiglie su cinque, infatti, dichiarano di aver ridotto le spese per alberghi, ristoranti e bar, oltre che per l’abbigliamento. Stare in casa, ovviamente, non contribuisce a queste voci di costo. I due terzi hanno addirittura detto di aver ridotto la quota di spese per i servizi alla persona. Ovviamente i motivi di queste riduzione sono i più svariati, ma le scarse disponibilità di fondi sono la ragione principale per chi fatica ad arrivare a fine mese.

Notate che le misure di contenimento, fra le ragione della riduzione dei consumi, hanno pesato molto più per chi non ha problemi di reddito rispetto a chi ne ha. E altrettanto la paura del contagio, che evidentemente bisogna pure potersela permettere. E questo dovrebbe servirci a ricordare che pure nella disgrazia ci sono persone che devono rischiare di più semplicemente per tirare avanti e che di loro una società dovrebbe occuparsi innanzitutto.

Quanto al futuro dei consumi, “nei prossimi tre mesi poco più di un quarto delle famiglie pensa di ridurre i consumi non durevoli, contro una percentuale di circa un terzo nell’edizione di novembre”. Quindi c’è un miglioramento della propensione a consumare, ma rimane ancora ampia la quota di famiglie che pensa di ridurre la domanda. Tale quota, ovviamente, è più ampia fra coloro che hanno difficoltà a coprire le spese mensili, ma “riguarderebbe però anche parte (più di un quinto) di coloro che si aspettano un incremento di reddito nel 2021”.

E questo ci conduce alla parte finale dell’analisi: la quota di risparmio. “Una quota significativa di famiglie ha risparmiato nell’ultimo anno”, scrive la Banca. In dettaglio, circa il 40% ha speso meno del reddito 2020, e un terzo di questi ha risparmiato persino di più del 2019. Tale aumento, tuttavia, è concentrato fra le famiglie che arrivano facilmente o molto facilmente a fine mese.

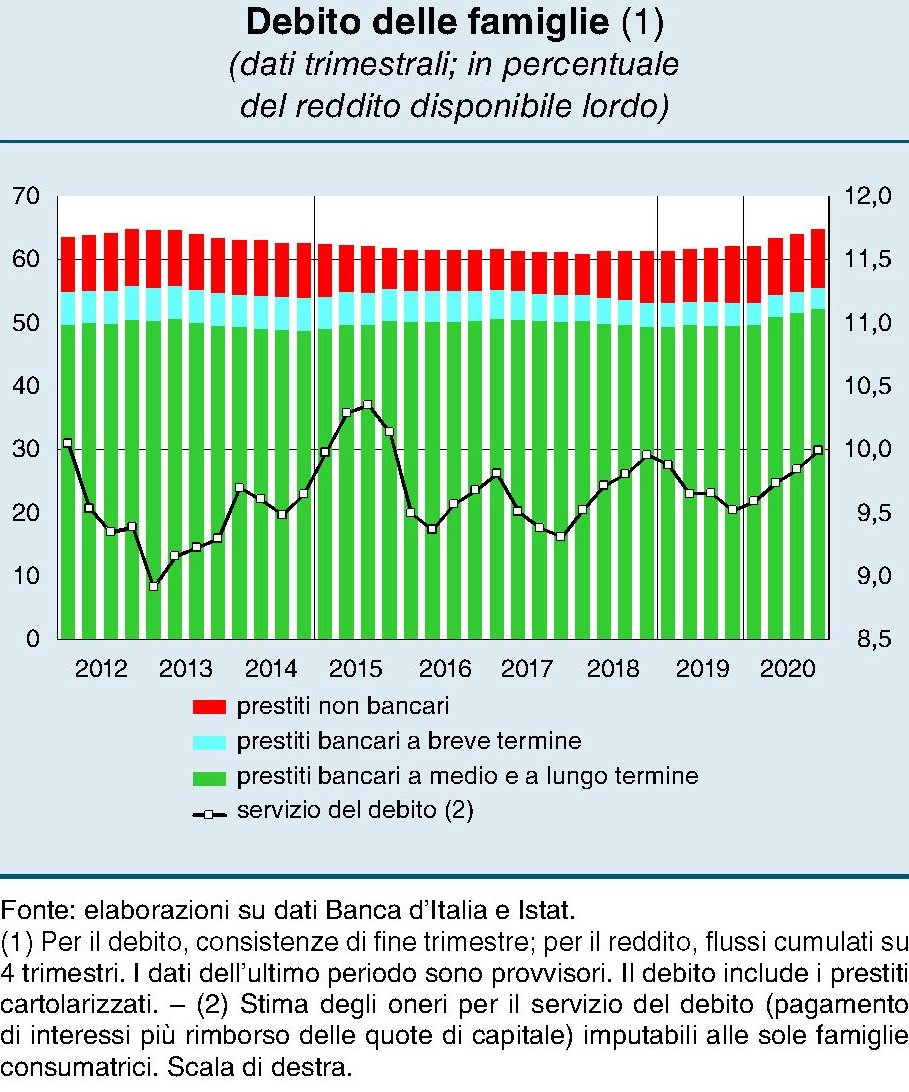

Questa massa di risparmio, in qualche modo “forzato” dall’emergenza sanitaria, vuoi per i lockdown, vuoi per il motivo precauzionale, rimarrà ancora in buona parte immobilizzato. Solo un terzo infatti, secondo la rilevazione della Banca, verrà consumato nel corso dell’anno. La metà rimarrà nella forma di depositi o altre forme di investimento e la quota rimanente servirà a ripagare i debiti, che nel corso della pandemia sono aumentati, arrivando al 64,7% del reddito disponibile.

Il 45% delle famiglie, complessivamente, stima di spendere meno del loro reddito annuo nei prossimi dodici mesi, e questa propensione è prevalente “anche tra quelle che dichiarano di avere maggiori difficoltà economiche”. I timori del futuro, insomma, sembrano ancora prevalenti nel determinare la ragione dei risparmi. E questo non è certo il miglior viatico per avere un futuro brillante.