Etichettato: cartolina the walking debt

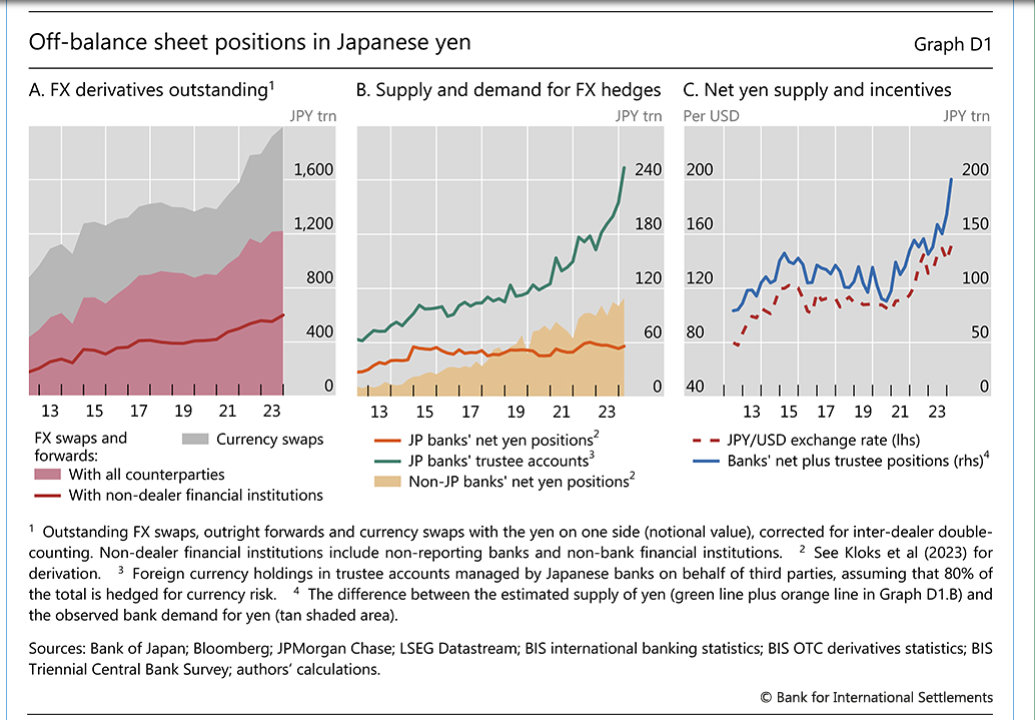

Cartolina. Carry yen

Dobbiamo esser grati ai volenterosi economisti della Bis che tentano con mille espedienti tecnici di quantificare il volume di yen presi a prestito in questi anni per alimentare uno degli sport preferiti di chi fa girare i soldi intorno al mondo: il carry trade. Ossia la pratica di prendere a prestito una valuta che costa poco, perché magari, come lo yen, è stata venduta a tassi negativi per alcuni anni, e comprare col ricavato della vendita di questa valuta asset che fruttano di più del costo del debito, mettendo in fila una serie di operazioni di copertura che facilitano l’arbitraggio. Un gioco da ragazzi per gli ingegneri finanziari, che scommette in pratica sulla svalutazione dello yen a lungo termine. Scommessa che peraltro oggi non fa più nessuno. Ieri invece sì. Perciò gli esperti si sono scervellati per capire quanti trilioni di yen sono stati presi a prestito dai signori del denaro producendo ipotesi e stime suggestive ma tutto sommato fini a se stesse. Tutti sapevano che il carry yen è stato un successo. Ora hanno capito che è finito.

Cartolina. La domanda debole

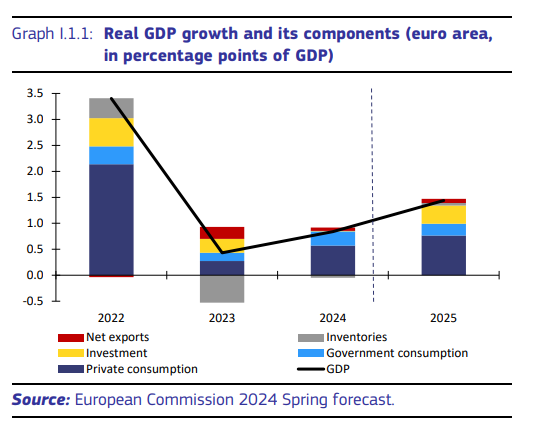

Il 2022 è stato un anno eccezionale per l’Eurozona, ci ricorda l’Ue nel suo ultimo rapporto sulle previsioni d’autunno. Non tanto per il livello raggiunto dalla crescita reale, quanto per la circostanza che oltre la metà di questa crescita dipendeva dai consumi privati, ossia ciò che mantiene la crescita sempre allegra negli Usa, a differenza di quanto accade da noi. L’Europa soffre, e non da oggi, di una domanda privata debole, che inevitabilmente influenza gli investimenti, e neanche sembra, almeno a credere alle previsioni, che la domanda estera sarà più in grado, come è successo in passato, di regalare chissà quali soddisfazioni. Se l’Europa vuole crescere deve convincere gli europei a chiedere di più dalla propria vita. Beni e servizi sono la soluzione economica. Ma il problema, forse, è assai più profondo.

Cartolina. Inattivi

L’ultimo focus Istat sul mercato del lavoro ci ricorda che nel nostro paese ci sono 12.344.000 persone in età lavorativa, quindi fra i 15 e i 64 anno, inattivi. Che, vale a dire, non hanno nessuna intenzione di partecipare al mercato del lavoro. Parliamo del 21,1 per cento della popolazione residente. Molti di loro sono studenti, ma non moltissimi, visto che la nostra piramide demografica s’ingrossa sempre più verso l’alto. Il resto non si sa. Sappiamo però che 1.890.000 di loro “non cercano lavoro, ma sono disponibili a lavorare” e che altri 134.000 – i più confusi – “cercano lavoro ma non sono disponibile a lavorare”. E poi c’è lo zoccolo duro. Quelli che “non cercano lavoro e non sono disponibili a lavorare”, che sono più di 10 milioni. Al netto degli studenti, che sono molti ma non moltissimi, rimangono loro: gli inattivi convinti. Chissà come sbarcano il lunario.

Cartolina. Cara America

Il Fmi ci ricorda che la disinflazione sta rallentando, che tradotto dall’economichese significa che i prezzi rimarranno tirati più a lungo di quanto si pensasse. E’ l’ennesimo campanello d’allarme che suona per le banche centrali, che forse con un po’ troppo ottimismo hanno segnalato che la battaglia contro il carovita era stata vinta. Il fatto interessante però è che se guardiamo all’aggregato delle economia avanzate e di alcune economia emergenti, osserviamo che mentre il costo dei beni compresi nell’indice dell’inflazione core, quindi esclusi alimentari freschi ed energia, è tornato al livello storico, quello dei servizi rimane ben sopra, e in particolare quello statunitense che fa schizzare molto in alto l’indice dei prezzi di settore. L’America costa cara. L’abbiamo sempre saputo.

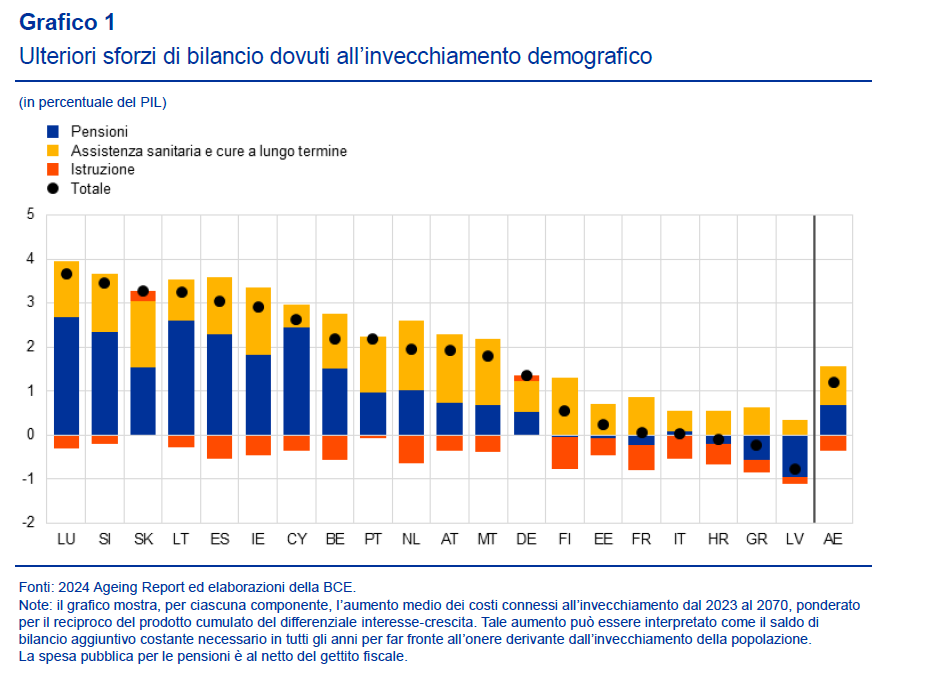

Cartolina. La cura che non pesa

Tolte le pensioni, che in un contesto di costante crescita del numero degli anziani non possono che pesare sempre più, la voce dell’assistenza sanitaria e delle cure a lungo termine sarà la principale fonte di stress fiscale per i governi fino al 2070, secondo le previsioni dell’Ue. Sarebbe interessante riflettere sul perché siamo riusciti a aumentare la longevità senza accompagnarla con quel sovrappiù di saggezza che, al netto delle disavventure che possono occorrere a chiunque, aiuta a invecchiare bene. Capire perché tutta la nostra ricchezza non ha condotto a un maggiore benessere questa pletora di anziani. Ma questa domanda non è stata ancora posta, nelle nostre società, che si contentano di prolungare la vita delle persone senza interrogarsi su cosa favorisca e cosa sfavorisca la vitalità. Spendiamo cifre incredibili per curare tutti. Ma la cura, che comincia col prendersi cura di se stessi e non pesa sul bilancio dello stato, è ancora lontana.

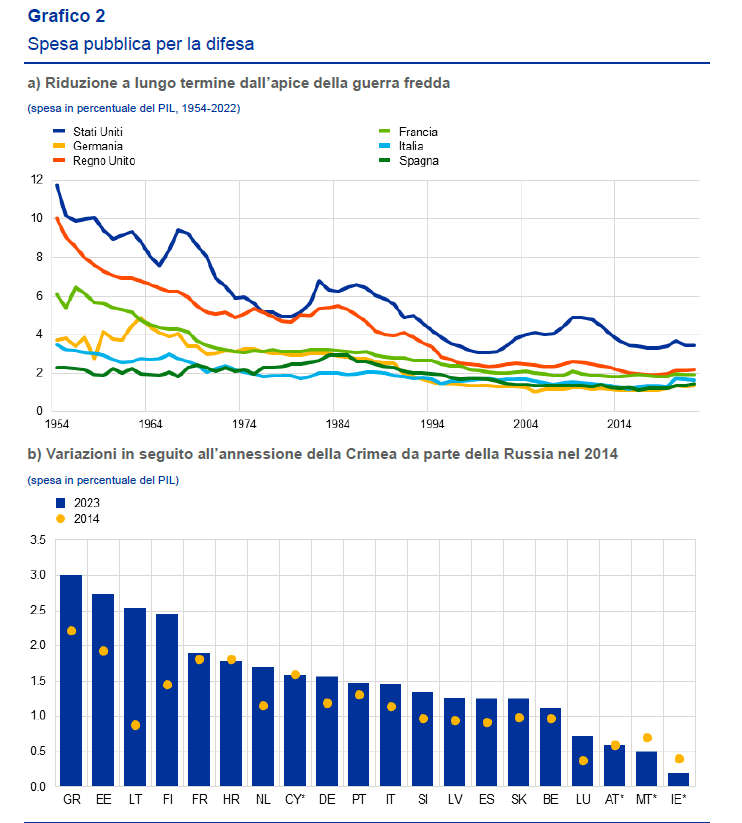

Cartolina. Welfare o warfare, questo è il problema

La guerra costa cara, ma anche la pace a ben vedere. Il problema, quindi, non è tanto quanto si spenda per i cannoni, ma quanto non si spende per gli ospedali e il resto del welfare per pagarsi il warfare. Sono i famosi trade off per i quali è tristemente nota la scienza triste, che ricorda ad ogni pie’ sospinto come le risorse siano limitate, tranne che nei sogni dei demagoghi. L’Occidente, negli ultimi decenni, ha speso sempre meno per i cannoni, specie da quando la minaccia sovietica è scomparsa dai radar, e si è concesso diversi accomodamenti. Ma adesso questo trend sembra messo in discussione. Col paradosso che decenni di spesa pubblica per il welfare hanno prodotto un mondo che rivuole il warfare. Si potrebbe chiamarlo il pendolo della storia. Forse, più semplicemente, siamo incontentabili.

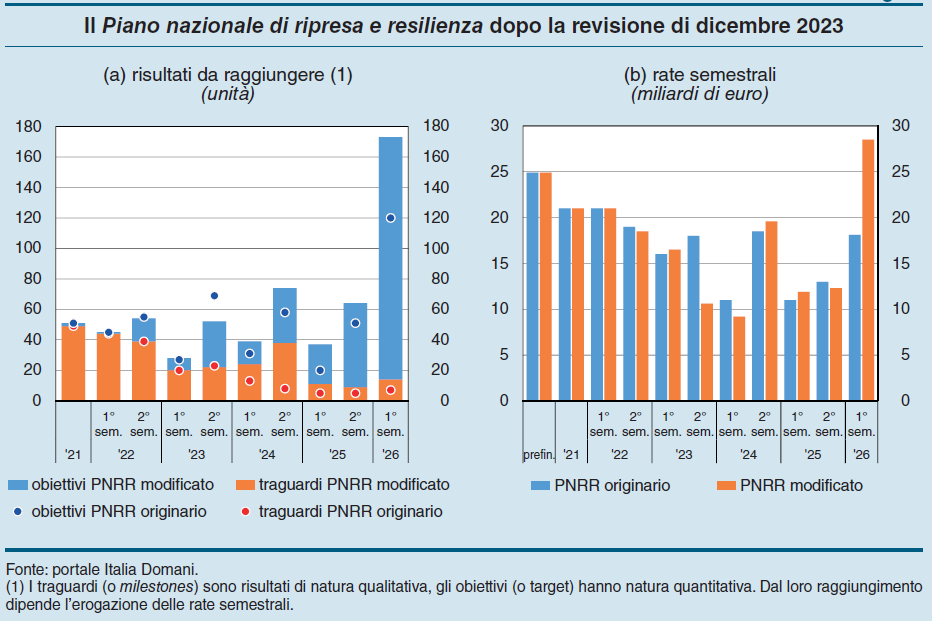

Cartolina. La resilienza del ritardo

A fine 2023 l’Italia, ricorda Bankitalia nella sua relazione, aveva incassato 102 miliardi di fondi europei, 60,9 in prestiti e 41 come sovvenzioni, all’interno della cornice del PNRR, il mitico piano che dovrebbe risollevarci dalle difficoltà ereditate dalla pandemia, e magari anche darci una mano a modernizzare un paese a dir poco anchilosato. Lasciando da parte il fatto che per una volta è stato quasi facile ottenere questi fondi, si osserva che una volta di più è risultato molto difficile riuscire a spenderli. La vera resilienza italiana sembra quella nei ritardi. Non a caso molte scadenze sono state concentrate nell’ultima parte del 2026. Un giorno magari ci verrà in mente che la stessa ragione che ci mette nella condizione di sperare che qualcuno ci finanzi ci crei la condizione di avere difficoltà a spenderli. Che esista una correlazione, se non una causazione, fra efficienza e salubrità fiscale. Ma per adesso è chiedere troppo. Diamo un calcio alla lattina e speriamo che arrivi a destinazione. In modo resiliente.

Cartolina. Cicloni finanziari

Qualcuno sorriderà leggendo che la Bis paventa il verificarsi di nuovi stress finanziari, visto che il ciclo che misura l’andamento degli indici immobiliari e creditizi sta nuovamente tornando ai livelli che in passato hanno segnalato il prepararsi di nuove crisi. Come se fino ad oggi avessimo scherzato e vissuto, senza accorgercene, nel paradiso dell’economia. Ma c’è poco da ridere. Siamo circondati da cicli che ritornano e quello finanziario, che è una roba da addetti ai lavori finché non deflagra è solo uno dei tanti che accompagnano i nostri tormenti. Perciò forse sarebbe saggio smetterla di tormentarsi. Invece di spaventarci dei saliscendi dovremmo imparare ad aspettarli con saggia prudenza, come quando da bambini aspettavamo l’onda del mare per lanciarci in pericolosi capitomboli. Accettare il rischio, che significa imparare a gestirlo, forse è un modo più intelligente di affrontarlo, anziché limitarsi a temerlo. Lo stesso vale per i cicli finanziari. Pure quando sono cicloni.

Cartolina. Fondi in pensione

Dopo vent’anni, si osserva nell’ultima relazione annuale Covip, i fondi pensione, siano essi aperti o negoziali, cominciano a premiare rispetto al vecchio Tfr, che colleziona un rendimento del 2,5 per cento, a fronte di un tasso di inflazione medio nel periodo dell’1,8, con i Fondi negoziali che arrivano al 3 per cento e quelli aperti al 2,8. Parliamo, quindi, di poche decine di punti base di differenza, che dovrebbero consolare i sottoscrittori della sostanziale devoluzione del tfr, la mitica liquidazione, ai Fondi. Se guardiamo periodi più corti, il Tfr ha un comportamento sostanzialmente analogo, se non migliore, dei Fondi. Ovviamente, pesa molto il periodo di riferimento. Nel senso che quando ci sono turbolenze i Fondi vengono puniti più del Tfr, che è a rendimento prevedibile. E forse questo è il punto. Essere prevedibili è il succo della previdenza, che non a caso a che fare con l’essere previdenti. I Fondi invece puntano sul rendimento. E quello, salvo che nelle brochure dei promotori finanziari, non può prevederlo nessuno.

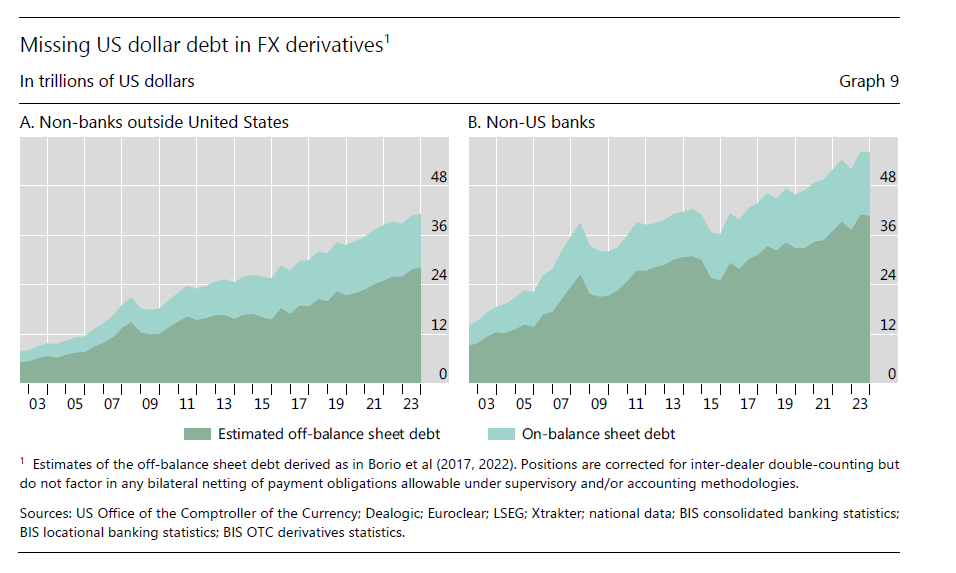

Cartolina. I dollari scomparsi

Ci sono molti più dollari in giro di quello che sembra, ci dice la Bis nella sua ultima quarterly review, spiegando che la pratica di “nascondere” valuta americana fuori bilancio, sia da parte delle non banche fuori dagli Usa che da parte delle banche, sempre fuori dagli Usa, è una conseguenza tecnica della dominanza della denominazione in dollari del mercato dei derivati in valuta. Non serve qui entrare nel tecnico. Basta osservare che parliamo di una bazzecola da oltre 60 trilioni di dollari di debiti fuori bilancio sparsi in giro per il mondo. Con l’avvertenza che saranno pure “missing”, come scrive la Banca. Ma esistono e per giunta crescono col tempo. Al momento giusto ce ne accorgeremo.