Etichettato: de globalizzazione

Dollaro ed equilibri globali in una fase di de-globalizzazione

Questo articolo è stato pubblicato lo scorso 4 dicembre sull’edizione on line di Aspenia.

Nulla racconta meglio del tramonto di un impero quanto osservare le vicissitudini della sua moneta. Cento anni fa, quando ancora il mondo degli affari era denominato in sterline, la Grande Guerra segnò l’inizio del tramonto per il dominio di Londra nel mondo finanziario. Ma ci vollero alcuni decenni prima che la sterlina perdesse la sua supremazia. Solo nel secondo dopoguerra il dollaro si affermò definitivamente come principale valuta di riserva, nonché quale strumento del commercio internazionale e finanziario. La sterlina rimase dignitosamente a far presenza, come capiterà allo yen alcuni decenni dopo e più tardi ancora al giovane euro e al giovanissimo yuan, che solo di recente ha iniziato a muovere i suoi primi passi nel Grande Gioco valutario.

Ma la circostanza dirimente, al di là delle riserve internazionali, è che i mercati contano in dollari ogni cosa. La valuta USA è di fatto, se non di diritto, la valuta internazionale. Il dollaro nel tempo ha consentito agli Usa di mantenere quell’esorbitante privilegio che già negli anni ’60 indignava le élite francesi. Gli Stati Uniti, a differenza degli altri paesi, non hanno bisogno di guadagnare o farsi prestare dollari per finanziare i propri deficit commerciali, perché li emettono. E non c’è solo questo. Washington mantiene un attivo sulla parte corrente della bilancia dei pagamenti, nella sezione dei redditi da investimenti, malgrado la posizione netta degli investimenti USA sia negativa da moltissimo tempo.

A ben vedere, tuttavia, questo “privilegio” nazionale ha giovato molto alla causa della crescita internazionale. Proprio come accadde con la sterlina ai tempi della prima globalizzazione, dall’ultimo trentennio del XIX secolo fino alla prima guerra mondiale, il dollaro ha consentito nel secondo dopoguerra uno sviluppo notevolissimo dei commerci di beni e di capitali. La lingua franca del dollaro ha rimpicciolito il mondo, e così ha favorito i processi di globalizzazione. Giocoforza chiedersi se le pulsioni de-globalizzanti che spirano dall’Occidente, a cominciare proprio dagli Stati Uniti, ci porteranno ad assistere al tramonto dell’egemonia del dollaro nei mercati valutari. De-dollarizzazione equivale a de-globalizzazione?

Il resto dell’articolo è disponibile a questo link.

La seduzione dell’euro per il petrolio russo

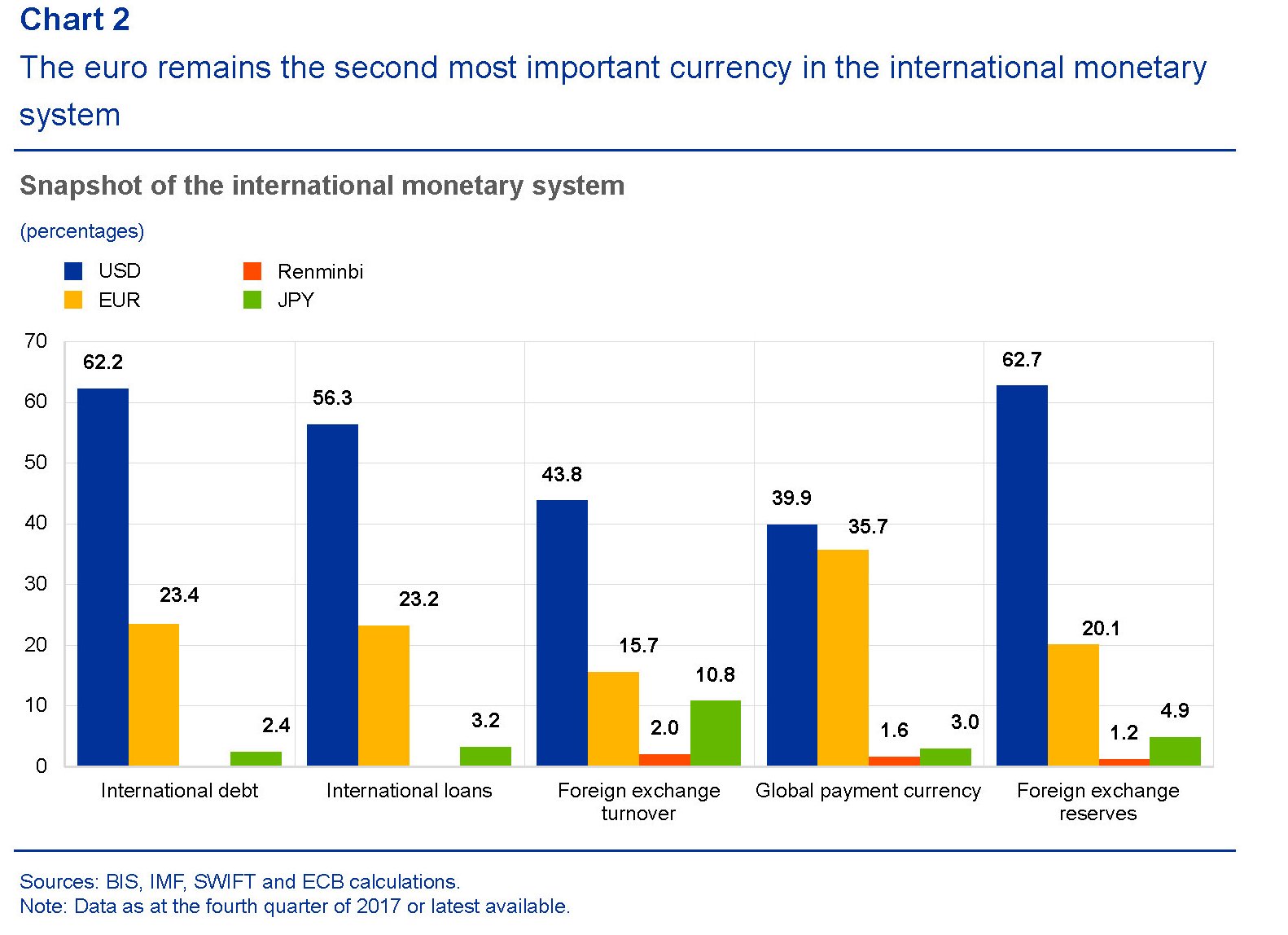

L’euro dunque è il principale indiziato come strumento di una possibile de-dollarizzazione del commercio internazionale. Le caratteristiche ce le ha tutte: è una riserva di valore che riscuote una fiducia generalizzata, è unità di conto in numerosi paesi nonché moneta di scambio diffusa a livello regionale. Non soltanto all’interno dell’eurozona, anche se quest’ultima è certamente l’area di riferimento. L’euro infatti denomina molte transazioni di beni e di capitali in giro per il mondo. Per farsene un’idea si può consultare il rapporto sull’uso internazionale dell’euro che la Bce pubblica annualmente sul proprio sito. L’ultima edizione, pubblicata a giugno 2018, fotografa un utilizzo della valuta europea ai minimi storici, anche se l’euro rimane saldamente al secondo posto nel sistema monetario internazionale.

Notate che mentre la supremazia del dollaro nei mercati del debito e dei prestiti, nonché delle riserve valutarie, è difficilmente insidiabile, l’euro ha una posizione di tutto rispetto nel sistema globale dei pagamenti, ossia nell’infrastruttura che regola gli scambi di valuta internazionali come mostrano i dati raccolti tramite SWIFT. Se l’eurozona portasse a compimento l’unione bancaria e approfondisse l’unione del mercato dei capitali l’euro potrebbe diventare un concorrente ancor più temibile, visto che tali riforme potrebbero migliorare la liquidità dei mercati finanziari denominati in euro.

Ai fini del nostro discorso, tuttavia, ciò che rileva è la quota di fatturazione dei beni esportati dalla zona euro verso paesi extra Ue, per lo più grazie ai paesi dell’Europa orientale, che è arrivata a superare il 57% nel 2017, a fronte di un 45,2% di beni importati da extra Ue denominati in euro. Il commercio, insomma, si conferma come il veicolo principale dell’internazionalizzazione dell’euro. Un ruolo peraltro in crescita.

![]()

Sulla base di questi dati diventa molto interessante la considerazione fatta il mese scorso dal Presidente della Commissione Ue Juncker secondo la quale “è assurdo che l’Europa paghi l’80% della sua bolletta energetica – che è di 300 miliardi di euro – in dollari quando solo il 2% del suo import energetico arriva dagli Stati Uniti”. L’assurdo economico, ammesso che tale sia, ha una ragione politica (e storica) evidente che Juncker non può non conoscere. Tale dichiarazione perciò, che così tanta attenzione ha sollevato, ha senso solo se la si inquadra nelle difficile partita che l’Ue sta giocando per ritagliarsi un ruolo politico internazionale coerente con il suo peso economico, essendo per giunta alle prese con notevoli tensioni centrifughe. Se poi si ricorda che un terzo della bolletta energetica l’Ue la paga alla Russia, ecco che il mosaico assume una fisionomia assai più definita.

Ue e Russia, infatti, hanno profondi legami commerciali. Mosca è il quarto partner commerciale dell’Unione e quest’ultima è il primo partner della Russia. Ciò malgrado le sanzioni seguite alla crisi ucraina del 2014 abbiano fatto decrescere i flussi commerciali fra le due regioni. Gli osservatori stimano in 230 miliardi di dollari annui il flusso commerciale (import+export) russo-europeo, con la Russia saldamente al primo posto come primo fornitore di gas e petrolio, che pesano il 29% dell’import europeo complessivo, quindi circa 100 miliardi. Ecco una schematizzazione dei flussi commerciali Ue con i paesi di riferimento (fonte: Bruegel).

Questo flusso, pure se con alti e bassi, è rimasto stabile nell’ultimo decennio e non è quindi esagerato definirlo uno dei punti fermi del commercio internazionale. Perciò diventa rilevante ricordare il dibattito che da alcuni mesi ferve in Russia, alimentato dal Putin, dal governo, dal parlamento e dalla comunità business, per arrivare a una sostanziale de-dollarizzazione dell’economia. L’uso massiccio dell sanzioni, che adesso gli Usa vogliono nuovamente estendere all’Iran, ha finito col convincere le élite russe che il dollaro non è una semplice valuta ma una sorta di arma capace di fare gravi danni all’economia del paese. Quindi de-dollarizzare significa innanzitutto sottrarsi a questa minaccia potenziale, che peraltro gli Usa utilizzano senza troppe remore.

Se questo è il quadro è del tutto ovvio chiedersi cosa impedisca alla Russia di farsi pagare in euro gli oltre 100 miliardi (di dollari) annui che l’Ue le corrisponde per la vendita di risorse energetiche. Una risposta “politica” è arrivata nel maggio scorso da Anton Siluanov, primo viceministro, bel corso dell’International Forum di S. Pietroburgo. “La possibilità di passare dal dollaro USA all’euro nei regolamenti dipende dalla posizione dell’Europa nei confronti della posizione di Washington. Se i nostri partner europei dichiarassero la loro posizione inequivocabilmente, potremmo sicuramente trovare un modo per utilizzare la moneta comune europea per i regolamenti finanziari”. Il problema quindi, prima ancora che economico – esistono delle complessità di ordine tecnico che andrebbero gestite – rivela la sua natura squisitamente politica. Pagare in dollari, per l’Ue, è innanzitutto una scelta di campo che deriva dalla lunga consuetudine fra i due continenti. Consuetudine che finora è stata più forte delle esigenze commerciali e persino della geografia.

Ma pure al netto del vincolo politico, le complessità economiche sono parecchie. Come si può evincere dai grafici estratti dal rapporto Bce sul ruolo internazionale dell’euro, la liquidità della valuta europea è ancora bassa rispetto al dollaro. Ciò significa che i trader dovrebbero incorporare un rischio cambio maggiore nei contratti con ricadute implicite sui prezzi. E’ probabile insomma che una banca o un’azienda voglia tutelarsi contro il rischio di oscillazione del cambio dell’euro o del rublo rispetto al dollaro a fronte della circostanza che i principali benchmark petroliferi (WTI e Brent) sono quotati in dollari. Queste difficoltà potrebbero essere mitigate nel mercato del gas, come nota sempre Bruegel.

In ogni caso sembra evidente che la de-dollarizzazione dell’economia russa, se mai ci sarà, non potrà che passare dal mercato energetico. E stavolta sono le cronache a confermarlo. Il governo russo sta spingendo sui partner perché accettino di regolare i contratti di forniture di armamenti con valute nazionali e alcune sanzioni comminate dagli Usa alla Cina per vendite di equipaggiamenti potrebbero favorire questo processo. Nel frattempo la Russia si sta riposizionando dal punto di vista finanziario e ha iniziato a vendere Treasury Usa. Ad agosto 2018 la Russia aveva in portafoglio poco meno di 15 miliardi di titoli pubblici Usa quando a dicembre 2017 erano ancora 102 miliardi. Al tempo stesso Mosca sta aumentando le sue riserve, che vengono allocate in varie valute e oro, e sta spingendo per sviluppare infrastrutture di mercato domestiche dove attrarre investitori interessati ad acquistare i propri bond. Ciò a fronte di una posizione estera abbastanza robusta. Si calcola che l’estero detenga circa 26 miliardi di dollari di debito russo, a fronte di riserve valutarie per circa 460 miliardi. Per la Russia sarà più difficile convincere semmai i propri cittadini a smetterla di capitalizzare dollari. La Banca centrale russa non ha intrapreso misure restrittive per l’uso interno di questa valuta e al proprio interno le banche russe ospitano circa 87 miliardi di dollari di depositi in valuta straniera dei residenti. Cifra anche questa gestibile.

Insomma, la Russia potrebbe affrontare il rischio economico della de-dollarizzazione mentre non è chiaro se l’Ue potrebbe correre quello politico derivante dalla scelta di pagare il petrolio russo in euro. A far pendere l’ago della bilancia verso il sì, però, potrebbe contribuire un altro attore che sta acquistando un peso specifico sempre più importante nei mercati energetici e delle commodity e che adesso studia il modo per aumentarlo anche nel mercato valutario: la Cina. Il triangolo euroasiatico si chiude a Pechino.

(2/segue)

Puntata precedente: L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Ultima puntata: L’incognita cinese nella sfida al dollaro

L’ultima frontiera della de-globalizzazione è la de-dollarizzazione

Provare a leggere la filigrana della nostra contemporaneità ci costringe a cercarne per ogni dove gli indizi, scoprendoli nascosti in miriadi di cronache che paiono non afferenti quando invece lo sono. Qualche esempio servirà a tratteggiare lo scenario. Il future cinese sul petrolio ha concluso il mese scorso la sua prima consegna fisica di greggio. Un notevole passo in avanti della Cina nel gioco globale dei mercati delle commodity, sul quale Pechino investe da tempo. Il ministro delle finanze russo, di recente, ha suggerito alle compagnie nazionali di fare meno uso di dollari nei loro scambi commerciali. All’inizio di settembre aveva fatto un certo scalpore la dichiarazione di Juncker sull’uso spropositato di dollari nelle transazioni energetiche dell’Europa, che hanno fatto il paio, poco tempo dopo, con quelle della Mogherini relative alla creazione di un veicolo finanziario per regolare le transazioni con l’Iran una volta entrate in vigore le sanzioni Usa. Gli esempi potrebbero continuare, ma la cornice è evidente. La pulsione al multilateralismo ne sta generando una di eguale portata strategica verso un mondo multi-valutario, dove non sia più il dollaro la valuta internazionale, di fatto se non di diritto, potendo contare sulla sua straordinaria liquidità e stabilità che implicano un rischio cambio contenuto. Nel mondo ancora oggi la gran parte del commercio globale, per tacere delle riserve valutarie, è denominato in dollari e questo in qualche modo ha semplificato i processi di globalizzazione, sia delle merci che dei capitali. Sarebbe lo stesso in un mondo multivalutario? C’è il rischio concreto che alla de-dollarizzazione, cui ormai puntano con molta evidenze diverse economie, finisca col corrispondere una de-globalizzazione a favore di un più diffuso regionalismo più o meno autarchico?

Rispondere a queste domande è compito del futuro. Qui ci si deve limitare a mettere insieme i pezzi del puzzle sempre più complesso che le cronache ci propongono continuamente limitandoci ad analizzare possibile cause e conseguenze, senza la pretesa di essere esaustivi, ma limitandoci alla ricerca delle linee di tensione lungo le quali la pulsione de-globalizzante, che esiste e si dipana anche proprio da quel centro politico che si chiama Stati Uniti d’America, si diffonde nel mondo nutrendo i vari tipi di sovranismo politico che della de-globalizzazione sono una delle declinazioni visibili. Una conseguenza, più che una causa.

Sbaglierebbe chi pensasse che questo argomento sia esotico. Moltissimi guardano alla de-dollarizzazione come una possibilità concreta e si inizia persino a ipotizzarne le conseguenze. Di recente l’argomento è stato oggetto di un articolo pubblicato da Bruegel, pensatoio di stanza a Bruxelles, che ha il merito di riepilogare lo scenario in maniera chiara a chiunque voglia inerpicarsi lungo i ripidi di una questione di grande complessità economica, ma soprattutto politica, visto che l’età del dollaro, esattamente come lo è stata quella della sterlina nel periodo anteriore alla prima guerra mondiale, ha segnato la storia contemporanea per decenni e nessuno che abbiamo buon senso può pensare che finirà molto presto (a meno di catastrofi, ovviamente). E tuttavia il fatto che le tensioni internazionali abbiano attivato certe pulsioni dovrebbe farci riflettere. Per la Russia, ad esempio, uno dei motivi principali del suo volersi de-dollarizzare sono le sanzioni Usa, che di fatto tagliano fuori le banche russe dal sistema finanziario globale che parla la lingua del dollaro. Circostanza simile a quanto accadrà a breve all’Iran, che però ha il vantaggio, chiamiamolo così, di essere partner importante di molti paesi europei e soprattutto della Cina. Quest’ultima, poi, vive un dilemma finanziario di non facile soluzione. Da una parte infatti la Cina è fortemente dipendente dai suoi acquisti in dollari, stante la sua voracità di materie prime, e questo nel tempo l’ha “costretta” ad alimentare cospicui riserve in valuta Usa, con ciò costruendo quel legame assai difficile da spezzare fra la buona salute del dollaro e quella della ricchezza cinese. Dall’altra spinge parecchio per internazionalizzare la sua valuta preparandosi da tempo alla piena convertibilità (al momento in sordina) che suona un po’ come l’ammissione definitiva al club ristretto delle economie pienamente globali che esprimono una valuta di riserva davvero competitiva. Come l’euro appunto, che in questa partita gioca un ruolo ambiguo potendo recitare perfettamente il ruolo dell’ufficiale di collegamento fra le istanze di alcuni paesi che vogliono de-dollarizzarsi (si pensi alla Russia) e il sistema finanziario internazionale. Salvo per la circostanza che l’Ue, pure ai tempi di Trump, è ancora il principale alleato degli Usa.

In tal senso la de-dollarizzazione, possibile o eventuale, passa innanzitutto per le scelte europee e trova nel commercio lo strumento dove esercitarsi. E questo ci riporta alle dichiarazioni di Juncker di settembre. Ha senso che l’Europa paghi in dollari la sua spesa energetica a fronte del fatto che appena il 2% di quella spesa si indirizzi verso gli Usa? O meglio: ha ancora senso?

(1/segue)

Puntata successiva: La seduzione dell’euro per il petrolio russo