Etichettato: diarkos storia della ricchezza

Cartolina. L’inflazione dei sussidi

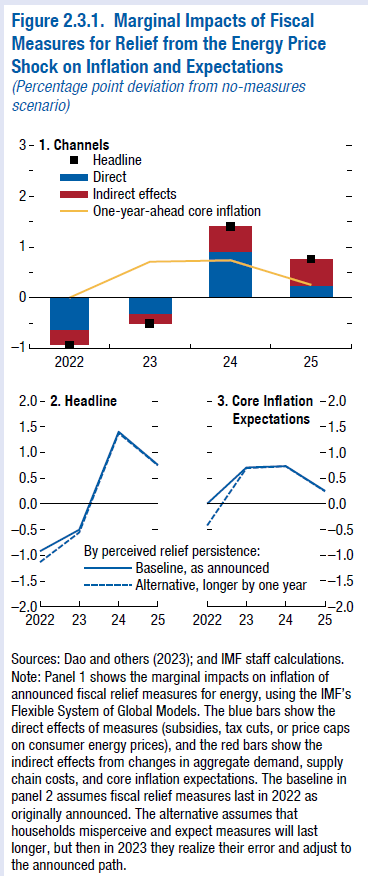

Gli economisti del Fmi ci avvisano che i sussidi, come quelli concessi da molti paesi europei per l’energia, rischiano di provocare uno di quei classici effetti opposti a quelli voluti. Ossia di diminuire l’inflazione oggi e peggiorarla domani, tramite il canale delle aspettative, perché gli operatori economici pensano già oggi a quando i sussidi non ci saranno più e quindi si portano avanti aumentando subito i prezzi. Lo so, c’è da smarrirsi. Viviamo immersi in un costante paradosso temporale dove il futuro forma il presente mentre guardiamo al passato. Chiaro che siamo confusi. Una certezza però la possiamo coltivare. L’inflazione dei sussidi, ossia il loro costante proliferare, quella non finirà mai.

La rincorsa dei rendimenti sovrani Usa

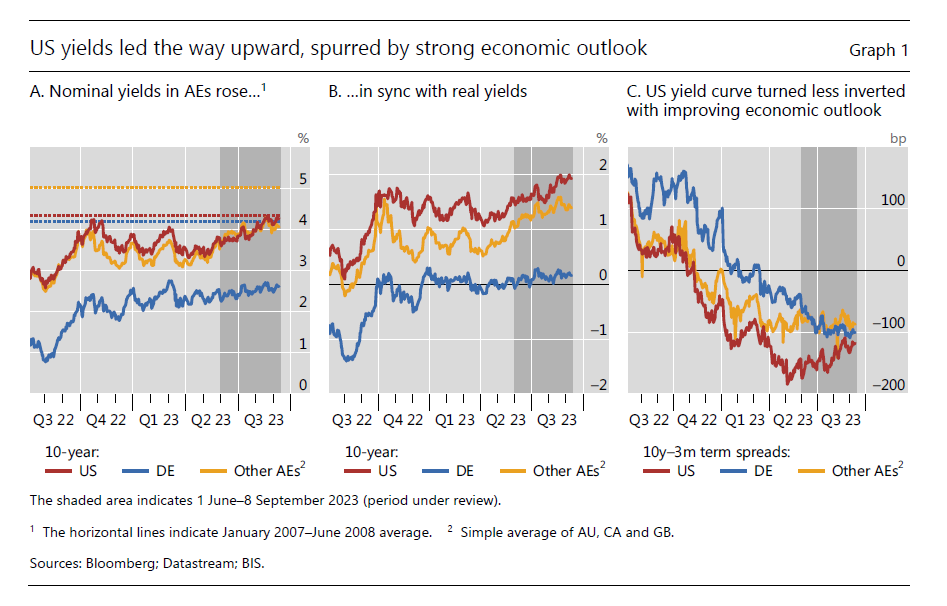

“La disinflazione e la crescita hanno proceduto in modo disomogeneo tra i paesi”, scrive la Bis di Basilea nella sua ultima rassegna trimestrale. E se guardiamo l’andamento dei rendimenti sovrani delle principali economie avanzate, questa disomogeneità emerge in tutta la sua evidenza. L’economia internazionale, sembra di capire, è ben lontana dall’aver trovato un ritmo comune. I tanti motori che producono la crescita globale sono variamente efficienti, o inefficienti, a secondo di come la si veda.

Il motore principale, l’economia americana, è quello che mostra di girare meglio. Non è certo un caso che i rendimenti obbligazionari reali siano quelli più elevati, anche in ragione delle politiche monetarie e degli andamenti della crescita, finora assai più vibrante di quella osservata in Europa, e particolarmente in Germania, anche grazie agli andamenti della domanda interna che laggiù rimane robusta, malgrado l’inflazione, che invece in Europa inizia a mordere i consumi.

“L’aumento dei rendimenti reali a lungo termine, in particolare negli Stati Uniti, è stato coerente anche con la crescente convinzione da parte degli investitori che i tassi più alti fossero destinati a durare”, aggiunge la Banca. E questo apre un interessante interrogativo sul mondo che questi investitori si attendono una volta che la Fed smetterà di inerpicarsi sui tassi di interesse.

Possiamo farcene un’idea, di queste aspettative, osservando con la Bis che “le curve dei rendimenti rimangono molto invertite in tutte le principali economie avanzate, malgrado la percezione generale che una recessione profonda sia stata evitata”. Una curva dei rendimenti invertita, che significa che un titolo a breve termine paga di più di uno a lungo, è di solito un segnale di stress. E il fatto che l’inversione dello yield statunitense sia meno pronunciata di altre lascia credere che comunque sia gli Stati Uniti vengono percepiti ancora come meno problematici rispetto ad altre giurisdizioni. Ma parliamo di percezioni, appunto. Materiale friabile.

Assai più solida la convinzione che i tassi di interesse, vale per gli Usa come per l’EZ, rimarranno almeno al livello attuale – se non saliranno ancora – per un “periodo di tempo prolungato”, formula usata con larghezza anche quando i tassi erano a zero o quasi e si doveva combattere con i prezzi gelidi. Nulla di strano. Le banche centrali sono chiamate a gestire questo materiale friabile delle aspettative e l’unica cosa che possono offrire, una volta indicata una certa direzione – in questo caso al rialzo – è offrire una base di certezza che questa tendenza sarà duratura abbastanza per dare il tempo al sistema economico di trovare un equilibrio. E il tempo, in economia, ha un costo.

Questo costo è già visibile non solo nei bilanci degli stati, chiamati a pagare più caro il servizio del debito. Ma anche in quello che famiglie che pagano i mutui. L’inflazione erode il valore reale della loro rata, e dell’ammontare del loro debito, purché sia più elevata del tasso di interesse che lo remunera. Ma tutto questo è puramente teorico. Chi ha un reddito fisso, e non l’ha visto adeguarsi all’inflazione deve comunque fare i conti con il costo nominale dei suoi interessi. E sapere che magari – in valore reale – sta pagando meno, non lo consola quando si accorge di non arrivare più a fine mese.

Queste complessità, squisitamente microeconomiche, sono questioni che e banche centrali, e i governi, non possono permettersi di sottovalutare a lungo. Innanzitutto perché hanno un impatto diretto sulla formazione della domanda di beni.

Questa consapevolezza spiega perché i comportamenti di governi e banche centrali vengano osservati ossessivamente e si reagisca in modo molto brusco ad ogni decisione che venga percepita come anomala. Nell’agosto scorso, ad esempio, il governo Usa annunciò una emissione di bond a lungo termine più ampia del consueto, che intervenne proprio mentre il debito sovrano Usa vedeva diminuire il proprio merito di credito. Ne risultò una vendita disordinata di titoli Usa. Che peraltro, ipotizza la Bis, potrebbe essere anche stata alimentata dagli annunci della Banca centrale giapponese di una diversa modalità di gestione della propria policy di controllo dei rendimenti sui bond giapponesi.

Se vi state chiedendo cosa c’entri la decisione della banca centrale giapponese con il mercato dei bond Usa probabilmente non avete osservato abbastanza quanto siano intrecciati i nostri destini. Quando tessiamo eruditi ragionamenti sul futuro della globalizzazione dobbiamo sempre ricordare che il nostro presente si basa, intanto, sulla fiducia nei confronti di una moneta – il dollaro – della quale le obbligazioni governative Usa sono una (quasi) perfetta sostituzione.

In questo quadro di notevole complessità i timori degli investitori sono il perfetto infiammabile. La montagna del credito globale, controparte del debito, ha generato una figura di creditore medio che è insieme esigente e pauroso, e un tipo di debitore conciliante e pauroso anch’egli. Non è un buon viatico per il futuro che creditore e debitore abbiano in comune la paura.

Cartolina. Casi turchi

La banca centrale turca sembra intenzionata a farla finita con la bizzarra idea di combattere l’inflazione abbassando i tassi di interesse che aveva animato la politica monetaria del paese, su gentile suggerimento del presidente, mentre l’inflazione veleggiava intorno al 90 per cento. Adesso, dopo la difficile tornata elettorale, sembra si faccia strada un’altra Turchia, anche se il presidente è sempre lo stesso. A giugno la Banca ha portato i tassi dall’8.5 al 15 per cento, e adesso al 17,5. In pratica ha più che raddoppiato i tassi in due mesi. Ma non basterà di certo. Nella sua analisi che preannuncia il rialzo, la Banca sottolinea che la componente di fondo è ancora parecchio influenzata dall’epoca del credito facile, e perciò è prevedibile un aumento dei tassi al 20 per cento molto presto, ossia dov’erano alla fine degli anni 10 di questo secolo. E poi chissà. Poco dopo il 2000 i tassi arrivarono al 60 per cento, e vi rimasero per un paio d’anni. Sono i casi della vita. Casi turchi.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’Italia torna creditrice estera, bolletta energetica permettendo

Il bollettino economico di Bankitalia osserva che l’Italia, dopo lo sprofondare del proprio conto corrente negli anni della pandemia – ricordo che il conto corrente della bilancia dei pagamenti misura gli andamenti degli scambi con l’estero – quest’anno è tornata ad essere creditrice netta, seppure in un contesto a dir poco complicato.

La bilancia dei beni, infatti, ha recuperato ma in larga parte grazie alla “normalizzazione” delle importazioni energetiche, che si sono ridotte in valore, più che in volume dopo il raffreddarsi dei prezzi delle materie prime.

L’export, infatti, non ha espresso un grande tonicità. Al contrario: le esportazioni sono diminuite dell’1,4 per cento, in ragione anche del raffreddarsi della domanda globale e le importazioni dell’1 per cento in volume ma ben del 5,2 per cento in valore. Al contrario continua a crescere l’import di servizi, in buona parte correlata alla maggior spesa dei turisti italiani all’estero.

Il miglioramento della bilancia energetica spiega larga parte del ritorno in attivo del conto corrente, ma soprattutto solleva molte domande sulla resilienza di questa ripresa in un contesto di mercati energetici ancora molto volatili.

A tal proposito Bankitalia quantifica nel 5,4 per cento del pil il deficit energetico italiano nel 2022, ossia la nostra bolletta energetica, che si confronta con il 4,1 della Francia, il 3,8 della Spagna e il 3,6 per cento della Germania. Siamo quelli messi peggio, insomma, fra i grandi paesi europei. E la situazione è pure migliorata, nel terzo trimestre del 2022 abbiamo raggiunto il picco del 7,1 per cento del pil di deficit, che per fortuna si è ridotto al 3,6 nel primo trimestre di quest’anno.

Le stime di Bankitalia per l’anno in corso ipotizzano che la bolletta energetica dovrebbe migliorare di 2,2 punti rispetto all’anno scorso, con benefici crescenti per l’avanzo corrente, che dovrebbe portarsi all’1,7 per cento del Pil a fronte dello 0,8 osservato nel primo trimestre. Anche nello scenario avverso, che ipotizza prezzi simili a quelli del 2022, l’avanzo dovrebbe comunque stabilizzarsi al livello del primo trimestre, consentendo al paese di rimanere creditore dell’estero. Una circostanza che può solo far bene a un paese con una finanza pubblica fragile.

Ovviamente questa previsione non tratta il caso che lo shock possa arrivare da altri mercati, diversi da quello energetico. Ma conferma quello che sapevamo già: la buona salute della nostra economia dipende dalla nostra capacità di esportare e di far fruttare i nostri risparmi, visto che i redditi primari sono una componente positiva del conto corrente.

Parsimonia e laboriosità, insomma, sono ciò che ci far star bene. Su quello che ci fa star male, c’è l’imbarazzo della scelta.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.