Etichettato: Dry powder

La crescita improvvisa dei mercati “privati”

Fra i tanti approfondimenti contenuti nell’ultimo Quarterly report della Bis, vale la pena dedicare qualche minuto a uno che racconta della curiosa evoluzione intervenuta nell’ultimo ventennio nella finanza internazionale in parte anche grazie ai buoni uffici della politica monetaria generosa: l’ingresso in forza di alcuni operatori privati nei mercati finanziari.

La Banca si riferisce in particolare ai cosiddetti “alternative asset managers” (AAMs), ossia entità che gestiscono asset finanziari e che si comportano sostanzialmente come banche, quindi effettuano prestiti, generalmente alle piccole imprese, o, su scala globale, ai paesi emergenti. Appartengono, insomma, a quelle Non bank financial institutions (NBFIs), di cui abbiamo parlato più volte. Categoria alle quali si iscrivono anche le altre banche ombra attive nel mercato dei capitale – classicamente i fondi o i fondi pensione – con la differenza che questi asset manager lavorano come case di investimento private – quindi non sono soggette alle regole di pubblicità cui devono sottostare le entità più grandi. In tal senso, quindi, sono “private”.

La Bis sottolinea tre qualità che distinguono questi operatori “privati” dagli altri che agiscono nei mercati finanziari “pubblici”. Innanzitutto il fatto che la loro capacità di trasformazione degli asset in liquidità è limitata dal fatto che, a differenza di una banca, il loro piano di attività prevede che vengano affidati loro capitali per periodi lunghi.

Questo ci conduce alla seconda caratteristica: i loro ricavi sono estremamente volatili. Dulcis in fundo, proprio perché “privati” la regolazione alla quale sono sottoposti è molto leggera. Il combinato disposto fa somigliare questi soggetti a efficienti bombe a frammentazione inserite nei mercati. O, per dirla con le parole della Bis, “rispetto ai mercati pubblici, il finanziamento fornito attraverso i mercati privati è altrettanto prociclico, mentre la sensibilità alla politica monetaria varia tra i segmenti di attività”.

La qualcosa è un motivo più che sufficiente per saperne di più su questi soggetti. Sapere, ad esempio quali masse gestiscano e soprattutto come. A tal proposito, è utile sapere che queste entità svolgono la loro funzione “creditizia” tramite varie modalità, che spaziano dal venture capital al private equity. Si tratta di pratiche che conobbero il loro inizio negli Stati Uniti nei lontani anni ’80, quando il private market mosse i primi passi e da lì inizio a espandersi globalmente.

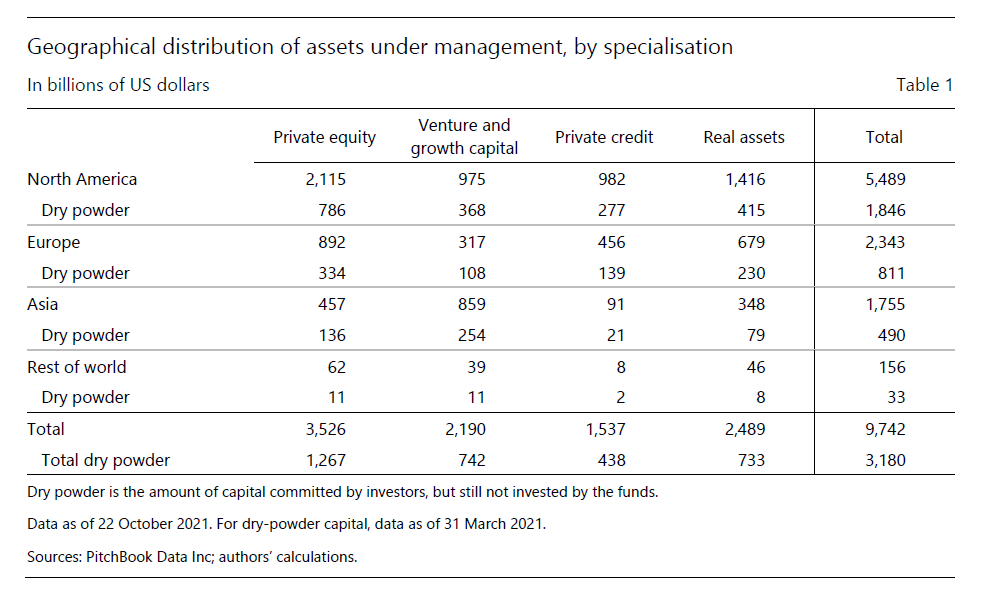

Oggi questi mercati “privati” sono molto ampi in Nord America e in Europa, e adesso si presentano anche in Asia. Complessivamente gestiscono masse per 10 trilioni di dollari, che sembrano poca cosa se li confrontiamo con i 40 trilioni gestiti dai Fondi di investimento (mutuls fund) non governativi, ma comunque sono un bel gruzzoletto. Il 56% di questa cifra è domiciliata in Usa, il 24 in Europa e il 18% in Asia. La tabella sotto fornisce ulteriori informazioni.

Il cosiddetto “Dry powder” identifica dei capitali che sono nella disponibilità di queste entità ma che non sono ancora stati impiegati. E il fatto interessante è che questa montagna di denaro ha raggiunto, all’inizio del 2021, quota tre trilioni, e corrisponde a circa il 40% del private equity (PE) in Nord e in Europa e il 30% del Venture capital (VC) in Asia.

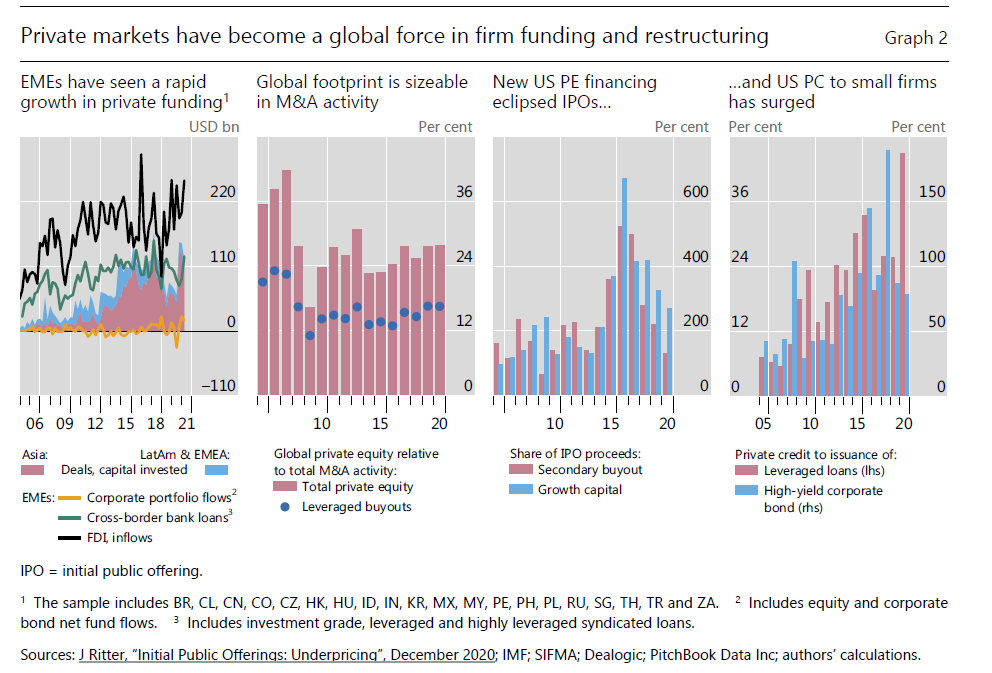

Proprio l’Asia, e in generale le regioni emergenti, sono state le grandi protagoniste dell’evoluzione dei mercati privati, in particolare a partire dal 2010, come si può osservare dal grafico sotto, nel pannello di sinistra.

Interessante anche osservare come queste risorse si distribuiscono all’interno dei vari settori economici, nelle diverse categorie di trasferimento delle risorse.

Il punto saliente però è un altro. “L’attività nei mercati privati ruota intorno agli investitori istituzionali, che forniscono quasi tutto il capitale, e le AAM, che intermediano i fondi”. Quindi in pratica queste case d’investimento fanno girare i soldi forniti gentilmente loro dai pezzi grossi del mercato “pubblico”, in un gioco che ricorda vagamente quello delle banche con i loro veicoli speciali di investimento per fare girare i prestiti cartolarizzati gonfi di subprime nel 2008.

“Gli investitori finali sono in genere di grandi entità. I fondi pensione sono player dominanti nel private equity con una quota spesso superiore al 70% degli impegni di capitale. Le agenzie di sviluppo economico – di solito entità sovranazionali o governative – hanno ruoli di primo piano sul Venture Capital. Le assicurazioni, infine, hanno invece partecipazioni relativamente ampie nei segmenti di attività più sicuri, mentre i fondi sovrani si concentrano maggiormente su provate equity e venture capital”, scrive la Bis.

Ma perché mai un fondo pensione dovrebbe rischiare i suoi soldi – anzi i soldi del suoi sottoscrittori – in attività così rischiose? La risposta è quella più banale: il rendimento. Tutto è ben riepilogato nel grafico sotto.

Non serve molto altro per concludere. La crescita dei mercati privati è figlia della storia, e ha trovato alimento nell’ambiente dei tassi bassi che ha spinto le entità del mercato pubblico ad affidarsi a questi vascelli corsari per spuntare qualche rendimento, pure se assai volatile, contando sul fatto che le loro obbligazioni sono mediamente di lungo termine. Una scommessa razionale, si potrebbe dire. Ma sempre una scommessa.