Etichettato: effetti macro del recovery fund

L’Ue stima gli effetti sulla crescita del Recovery fund

Le ultime previsioni di autunno pubblicate dalla Commissione Ue contengono un approfondimento che si propone di stimare gli effetti macroeconomici di medio periodo dell’attivazione del piano Next generation EU (NGEU), che prevede fra le altre cose la distribuzione di risorse ai paesi europei tramite gli strumenti che abbiamo imparato a conoscere come Recovery fund.

Prima di entrare nel merito, vale la pena spendere poche righe per riepilogare le premesse del modello utilizzato da Bruxelles per arrivare alle sue conclusioni, che non sono previsioni, come si affrettano a sottolineare gli autori, ma una ragionevole aspettativa frutto di simulazioni che si basano su alcune necessarie semplificazioni.

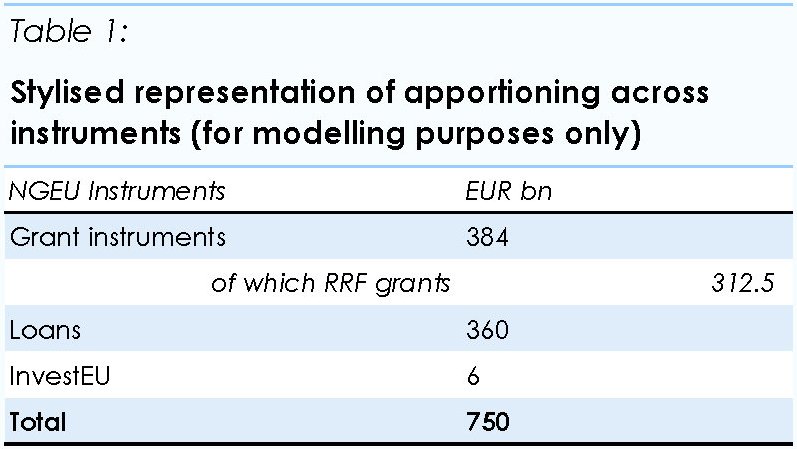

La prima riguarda la composizione del NGEU. Ricorderete che il fondo si articola in prestiti e dazioni a fondo perduto. La Commissione ha immaginato una loro distribuzione secondo quanto illustrato nella tabella a seguire.

I prestiti, che valgono 360 miliardi, andranno restituiti nell’arco di vent’anni.

La seconda semplificazione assume che si applichino in maniera costante, e per la stessa durata temporale, le allocazioni di fondi per tutti i paesi coinvolti nel NGEU. Da ciò consegue che “il cluster dei paesi ad altro reddito (con pil pro capite superiore a media Ue, ndr) riceva il 26,5% del pacchetto di aiuti”, mentre i paesi Ue con reddito sotto la media e a basso debito il 23,9 e quelli con reddito sotto la media ma ad alto debito il 49,6%.

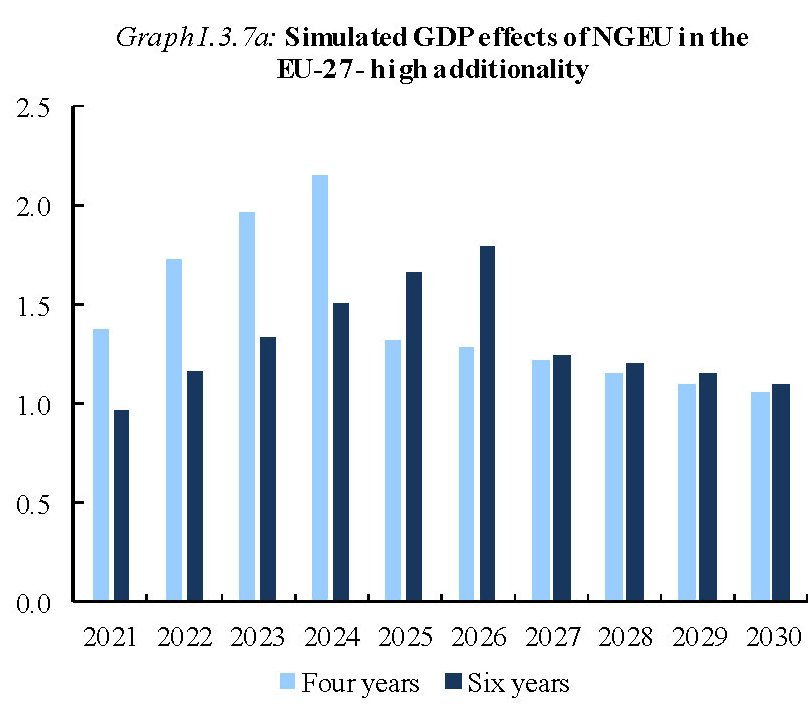

I prestiti saranno alimentati da debito emesso a livello Ue. L’analisi inoltre prevede due profili temporali, quanto agli effetti: uno delle durata di quattro anni a partire dal 2021 e l’altro di sei. Quindi fino al 2024 il primo e al 2026 il secondo. Entrambi però considerano un ingresso rapido dei fondi nel circuito economico e una eguale distribuzione di risorse nel tempo. E questa è sicuramente una grossa semplificazione.

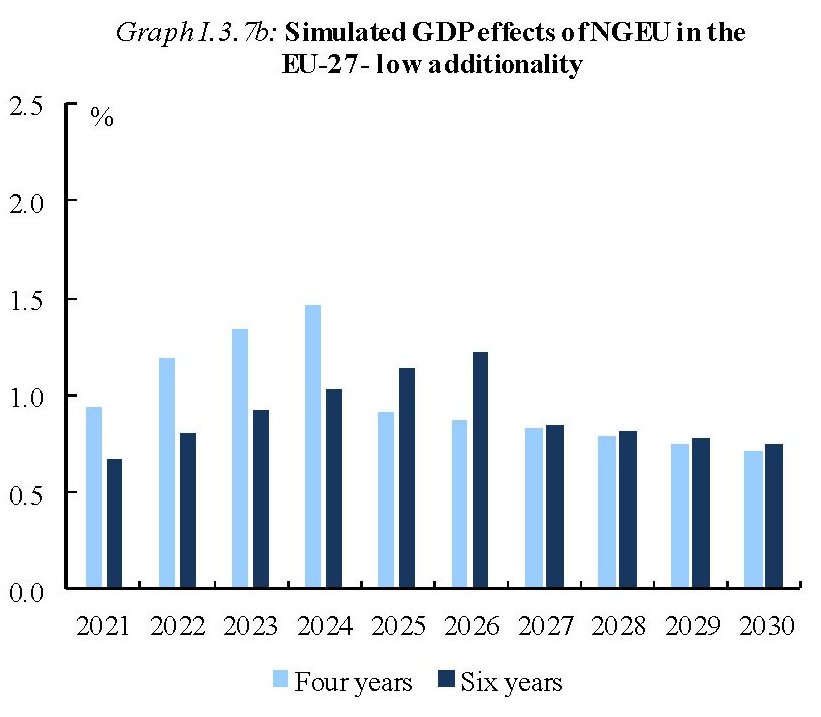

La terza semplificazione riguarda la stima dell’addizionalità dell’investimento pubblico. Ossia l’impatto che quest’ultimo avrà sulla crescita. Si fanno due scenari. Il primo “ad alta addizionalità”, che presume che le risorse saranno utilizzate in larga parte (interamente quelle a fondo perduto e la metà dei prestiti) per investimenti pubblici produttivi. L’altro scenario è quello a “bassa addizionalità” secondo il quale gli investimenti generati da fondo perduto e prestiti contribuiscono solo per il 50% a spingere la crescita. Per calcolare gli effetti macro, infine, si deve stimare una “produttività del capitale pubblico”. Alcune ricerche calcolano che nel lungo termine l’elasticità dell’output del capitale pubblico valga circa 0,12.

Fatte queste premesse, possiamo iniziare a comprendere il valore delle stime raggiunte, che sono riepilogate nei due grafici sotto.

I guadagni di crescita stimati sono relativi a uno scenario base che non prevede alcun tipo di intervento.

Come si può osservare, nello scenario più favorevole e rapido – ad alta intensità produttiva per gli investimenti pubblici e in quattro anni di orizzonte temporale – il guadagno di crescita può arrivare al 2% nel momento di picco, o leggermente sotto qualora gli effetti durino sei anni. Chiaramente a far la differenza sarà innanzitutto il momento in cui avverrà lo start del NGEU. Gli effetti macro sono notevolmente inferiori nello scenario a “low additionality”. Il comportamento dei governi farà la differenza, quindi.

E questo non solo per la la capacità che dimostreranno nell’impiegare bene le risorse, ma anche per quella di mantenere un ambiente favorevole al dispiego degli effetti potenziali dei fondi Ue. La Commissione sottolinea ad esempio che servirà un certo grado di accomodamento monetario. Ma che sarà importante, per i paesi ad alto debito, che alla crescita prevista del pil corrisponda anche una diminuzione del debito, in modo da favorire anche la discesa del premio di rischio a vantaggio della domanda privata e degli investimenti.

Gli effetti positivi dei fondi Ue agiscono su vari canali ovviamente – si pensi ai vantaggi per i paesi esportatori dall’aumento della domanda in tutti i paesi – e favoriscono anche il processo di convergenza europeo, culminando anche nel calo del debito pubblico dell’area, anche se di appena lo 0,6% in media nel quinquennio considerato (2021-2026), al lordo dell’emissione dei nuovi debiti.

Gli effetti più visibili, tuttavia, si avranno sul mercato del lavoro con la creazione di una quota di nuovi posti – rispetto allo scenario base – che oscilla fra uno e due milioni, con maggiori benefici per i paesi a basso reddito. Alla conclusione del decennio, anche la produttività dovrebbe trarne un beneficio, con una crescita stimata intorno all’1%.

Ce n’è abbastanza per giudicare positivamente gli effetti economici del NGEU, anche se probabilmente saranno quelli politici – ossia l’intensificarsi del processo di integrazione europea – a far la differenza.

Rimangono molti se. Tutto andrà bene, per dirne alcuni “se il NGEU verrà implementato rapidamente”, e se verrà fatto “con una forte attenzione all’elevata qualità degli investimenti pubblici” e quindi con “alta addizionalità”. Dovremo accontentarci: l’esperienza suggerisce che è meglio avere un miglioramento condizionato che nessuna prospettiva di miglioramento.