Etichettato: Fed di S.Louis

Quanta Cina c’è nell’export Usa?

Sempre perché la realtà è un filo più complessa di quello che lasciano credere certe fantasie, vale la pena riportare per sommi capi uno studio preparato dalla Fed di S.Louis che ci comunica un’informazione molto interessante. Ossia che una parte significativa della capacità esportatrice degli Stati Uniti risiede nel suo essere “dipendente“ dai beni intermedi, cosa che sapevamo già. Ciò che non sapevamo è quanto sia rilevante il peso specifico della Cina nella catene di fornitura statunitensi.

I dati raccolti dalla Fed non lasciano dubbi in proposito. Sia per le imprese manifatturiere, sia per quelle di servizi, l’export dipende in parte robusta da beni intermedi prodotti in Cina, che perciò, ancora una volta, conferma di essere insieme un problema e un’opportunità per gli Stati Uniti. E basta ricordare quanto debito pubblico Usa sia custodito nelle riserve valutarie di Pechino per averne un’altra dimostrazione.

Cominciamo con l’osservare la classifica dei fornitori di beni intermedi per la manifattura. Il dato complessivo mostra che nel 2015 il 15,6% del valore aggiunto incorporato nell’export di questo settore era stato creato all’estero. Oltre la metà di questo valore aggiunto era stato prodottto solo da cinque paesi, fra i quali primeggia proprio la Cina.

Se dalla manifattura ci spostiamo ai servizi, il contributo dei beni intermedi è assai meno rilevante, pesando circa il 4% del valore aggiunto incorporato nell’export. Ma la classifica dei paesi è molto simile alla prima.

Se torniamo alla manifattura, le industrie che dipendono maggiormente dal valore aggiunto che arriva dall’estero sono quella energetica (il 25,9% del valore aggiunto dell’export è stato prodotto all’estero), quella automobilistica (il 23,7%), macchinari e attrezzature (18,4%), metalli di base (16,8%) e apparecchiature elettriche (16,5%). La Cina ha interpretato la parte del leone nell’automobilistico (24,2%), nei macchinari (25%) e nel materiale elettrico (25,8%). Il principale fornitore nelle industrie del coke e del petrolio raffinato e dei metalli di base, tuttavia, è stato il Canada, che ha fornito rispettivamente il 44,7% e il 18,1%.

E troviamo sempre la Cina in cima anche nel settore dei servizi, essendo il principale fornitore estero nelle esportazioni di telecomunicazioni statunitensi (33,3%), servizi di alloggio e ristorazione (17,4%), servizi IT e altri servizi di informazione (28,4% ). Il Canada, tuttavia, con il 20,1%, è il principale fornitore di valore aggiunto estero nel trasporto e nello stoccaggio.

La semplice osservazione di questi dati ci dice alcune cose, la più rilevante delle quali è che gli Usa dipendono dall’estero in molte forniture strategiche. E anche perché la pandemia abbia colpito duro alcuni settori piuttosto che altri.

Ce n’è abbastanza per aspettarsi una crescente voglia di reshoring? Per il momento non sembra. Ma il tema sta sul tavolo dei politici. E gli argomenti a favore – a cominciare da quello della sicurezza nazionale – non mancano. Ma questa però è un’altra storia.

Com’è aumentata la diseguaglianza dopo trent’anni di recessioni

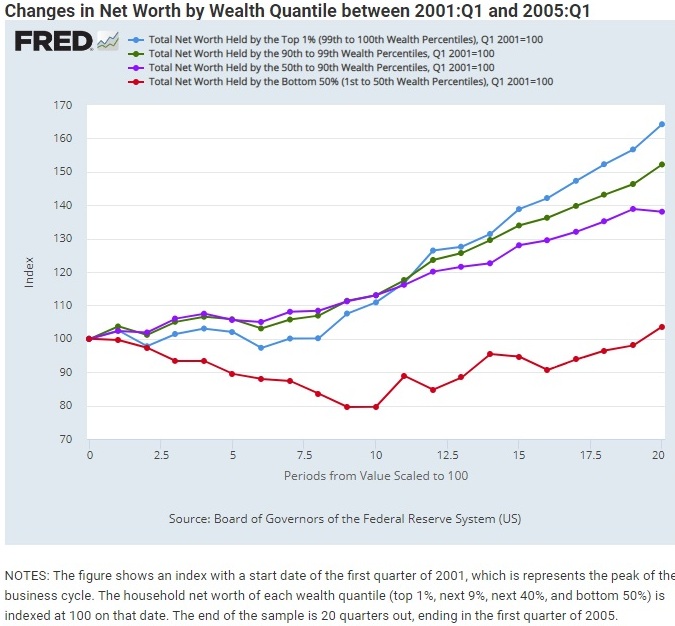

Una recente pubblicazione proposta dalla Fed di S.Louis propone un’analisi molto interessante dei differenti impatti delle ultime tre recessioni precedenti a quella provocata dal Covid sul livello della ricchezza netta delle famiglie americane. Queste ultime sono state suddivise in quattro diversi livelli di ricchezza: il top – il famoso 1% – e poi a seguire il 9%, il 40 e il 50%. Ovviamente nell’ultimo livello si trovano le famiglie più povere.

Le recessioni prese in esame sono quella avvenuta fra il luglio 1990 e il marzo 1991, fra il marzo e il novembre 2001 e poi la Grande Recessione fra il 2007 e il 2009. L’analisi della Fed ci consente di osservare come si sia evoluta la ricchezza netta nelle diverse classi dall’inizio della recessione in poi e di conseguenza ci fornisce alcune informazioni sull’evoluzione conseguente della diseguaglianza fra queste classi di reddito. Il che serve anche a ricordare una semplice evidenza, spesso taciuta nelle cronache: sono le recessioni a far crescere la diseguaglianza, non i periodi di sviluppo.

Cominciamo dalla prima recessione. Il risultati sono illustrati dal grafico a seguire.

Il grafico prende in esame un periodo di circa cinque anni – venti trimestri – dal momento in cui inizia la crisi. Lo zero sulle ascisse rappresenta il momento di inizio del picco, e 100, sulle ordinate, l’indice del livello di ricchezza. Scorrendo lungo le ascisse si arriva a totalizzare i venti trimestri di osservazioni e incrociando l’indice sulle ordinate si costruisce la curva.

La prima cose che si nota è che al termine della recessione, durata circa tre trimestri, sia l’1% al top che il 50% al bottom avevano incrementato di circa il 10% il loro livello di ricchezza. Le classi centrali stanno leggermente sotto, e questa tendenza rimane anche alla fine dei venti trimestri, che vedono la ricchezza netta per l’1% aumentata di circa il 60% e del bottom del 40%. Le classi centrali stanno ampiamente al di sotto. Interessante notare come a un certo momento e per circa sei trimestri, l’incremento della ricchezza dei bottom sia stato superiore a quello dei top.

Il grafico seguente copre la seconda recessione. Come si può osservare, l’andamento delle curve è molto diverso.

Al termine dei venti trimestri il 50% più povero ha recuperato il livello di ricchezza, aumentandolo pure ma solo di pochi punti, al contrario di quanto accaduto per le altri classi di ricchezza. Il top, ad esempio, l’ha vista crescere del 60%. Ma soprattutto il bottom ha sofferto i cali peggiori, per buona parte del periodo.

La terza recessione, quella fra il 2007 e il 2009, ha un andamento che in qualche modo ricalca quelli del periodo precedente.

A parte la durata molto più lunga della recessione, iniziata a dicembre del 2007 e terminata a giungo del 2009, la classe bottom è stata duramente penalizzata e non ha recuperato il suo livello di ricchezza prima di 35 trimestri,a fronte dei 17 trimestri necessari per la classe top, che ha chiuso il periodo di osservazione di 40 trimestri con un incremento della ricchezza netta vicino al 60% a fronte del 20% della bottom.

La Fed spiega questi andamenti con la diversa composizione di asset nei portafogli delle famiglie. Quelle più ricche hanno una maggiore dotazione di strumenti finanziari, mentre per quelle più povere la ricchezza è composta per lo più da abitazioni. Queste ultime sono state duramente penalizzate dalla Grande Recessione – un calo del 18% dal 2007 in poi – e questo spiega perché la curva rossa sia così inclinata al ribasso.

La circostanza invece che i più ricchi siamo maggiormente dotati di asset finanziari spiega bene perché il recupero dei più ricchi sia stato più veloce. Le politiche monetarie della Fed, con il QE e i tassi a zero, hanno avuto fra le altre cose l’effetto di stimolare i mercati finanziari e quindi di recuperare facilmente le perdite del periodo di recessione, concludendo il ciclo con una maggiore ricchezza.

Se ci pensiamo bene, qualcosa di simile è accaduto anche dopo l’esplosione della bolla di internet del 2000, che ha dato il via alla recessione. Anche in quell’occasione la Fed intervenne largamente, e infatti le curve delle due recessioni, quanto agli andamenti della ricchezza delle classi più ricche si somigliano.

Tirando le somme, si potrebbe dire che in tutte le tre recensioni censite, i più ricchi sono diventati molto più ricchi di prima, com’è logico aspettarsi visto che i soldi, come recita un vecchio proverbio, tendono a far soldi. Mentre, al contrario, non sempre i più poveri sono diventati meno poveri. La scelta delle banche centrali di stimolare i mercati finanziari con il denaro facile può aver contribuito a questo andamento. Ma forse ci sono altre variabili che andrebbero osservate. E questa sicuramente è tutta un’altra storia.

Servono lavoratori (più che consumatori) per far crescere il Pil

In tempi di pensiero magico, nei quali la (pseudo)conoscenza procede a colpi di battute sui social, vale la pena spendere del tempo per ricordare alcune elementari nozioni sull’andamento della realtà, giovandosi di quest’ultima in qualità di maestra, ruolo nel quale eccelle, malgrado uno stuolo crescente di denigratori. Il pretesto ce lo offre una interessante ricognizione pubblicata dalla Fed di S.Louis dove si analizza l’andamento del pil reale pro capite nel paese dopo il crash del 2008, notando come malgrado i notevoli sforzi compiuti dai governanti, sia del Tesoro che della banca centrale, il trend di crescita del prodotto sia rimasto alquanto sottotono.

Come si può osservare la crescita del pil pro capite, pure nelle oscillazioni del ciclo economico è stata alquanto stabile negli Usa fin dagli anni ’50. La Fed stima un tasso medio di crescita, fra il 1955 e il 2007, del 2,2% annuo, a fronte dell’1,6% circa registrato dal 2010 in poi. La forte contrazione del prodotto post crisi, in sostanza, ha impresso alla crescita un ritmo lontano dalla sua media storica, con la conseguenza che “al secondo quarto 2018 il pil pro capite era ancora circa il 16% inferiore rispetto al trend pre recessione”. Come se dopo il forte trauma del 2008 l’economia Usa, malgrado i notevoli sforzi profusi dal governo, non sia più riuscita a trovare la giusta intonazione.

Fin qui nulla di nuovo. Che la crescita Usa sia stentata è notorio. La novità è nel diverso punto di osservazione proposto dalla banca. Ossia osservare l’andamento della crescita pro capite in relazione a quello della popolazione che partecipa al lavoro. Quest’ultima, com’è noto, dipende da diversi fattori, a cominciare dall’andamento della demografia. Gli Usa, come altri paesi, stanno iniziando a fare i conti con il pensionamento della generazione del baby boom che, diminuendo il numero delle persone in età lavorativa, può incidere sulla forza lavoro. E in effetti gli Usa stanno sperimentando un certo calo nella partecipazione, cui corrisponde l’aumento degli inattivi. Le ragioni del calo della partecipazione possono essere anche altre, ovviamente. Possono dipendere dalla confermazione del mercato del lavoro Usa o dall’alto debito cumulato dal settore pubblico e privato. Ma il punto saliente che qui interessa rilevare è mettere in confronto l’andamento del pil pro capite non rapportandolo più al totale della popolazione, ma soltanto alla forza lavoro, ossia la somma di lavoratori occupati e lavoratori in cerca di occupazione (e quindi disoccupati). In sostanza coloro che partecipano attivamente al mercato del lavoro. Tale quota della popolazione è una parte, al netto degli inattivi, di quella in età lavorativa, che è a sua volta un sottoinsieme della popolazione totale.

Comparando i due grafici si osserva che la curva del trend e quella del pil reale pro capite “aggiustato” per la partecipazione viaggiano più vicine. Per dirla con le parole della Fed “l’output appare meno volatile nel periodo dopo la Grande recessione”. E in effetti “malgrado la produzione sia rimasta leggermente (meno del 2%) al di sotto della tendenza precedente alla recessione a partire dal secondo trimestre del 2018, i tassi di crescita medi per i due periodi sono gli stessi: 1,7 percento all’anno”.

Che significa tutto questo? Che “aggiustando” il pil pro capite per tenere conto degli effetti demografici (nell’ipotesi che solo questi contribuiscano all’andamento della forza lavoro, e se ne potrebbe discutere) “l’economia Usa ha mostrato una performance soddisfacente e un outlook positivo sin dalla fine della recessione”. In sostanza, considerando solo la quota della popolazione impegnata nel mercato nel lavoro, la crescita Usa è più che soddisfacente. Chi non lavora non mangia, dicevano gli antichi. Se non si lavora, non si produce crescita stabile, potremmo dire noi oggi. E non è detto che basti un reddito di cittadinanza a fare la differenza.

Gli attivi dell’eurozona non sono solo dei tedeschi

Molti si sono stupiti scoprendo che l’eurozona è diventata il primo Grande Creditore globale, visto che il suo saldo corrente della bilancia dei pagamenti ormai è stabilmente sopra il 3% ed è l’unico che si cresciuto a differenza di quanto è accaduto ad altri, ad esempio la Cina. L’eurozona eccedentaria viene descritta come l’ennesimo capitolo del lungo libro sugli squilibri globali, rappresentandola inevitabilmente come uno dei fattori che alimentano tali squilibri, col retropensiero che in fondo la grossa parte di questa responsabilità ce l’abbiano i tedeschi.

Questa narrazione è icasticamente rappresentata in un post pubblicato alcuni giorni fa dalla Fed di S.Louis il cui titolo dice già tutto quello che c’è da sapere: “La Germania e l’aggiustamento negli squilibri di conto corrente”. Il succo è presto detto. Come si osserva da questo grafico, aggiornato con dati del 2015, la Germania ha visto aumentare i suoi attivi correnti, e quindi non ha intrapreso alcun processo di correzione, a differenza di quanto accaduto in Cina, che ha diminuito i suoi attivi, e negli Usa, che ha fatto lo stesso con i suoi passivi.

Questo raccontino edificante sembra scritto apposta per sostenere le proteste che l’amministrazione Usa rivolge così spesso ai tedeschi, ma forse merita un minimo di approfondimento in più. All’uopo mi servo di un capitolo dell’ultimo bollettino della Bce dedicato proprio agli sviluppi recenti del saldo corrente dell’eurozona che oltre a fornire dati aggiornati, ha il pregio di farci vedere meglio la situazione.

La prima evidenza che bisogna osservare è che fra il 2014 e il 2016 buona parte della crescita dell’attivo corrente dell’EZ è dovuta al calo dei prezzi petroliferi. Dal grafico si evince con chiarezza. Se guardiamo ai gruppi di paesi con i quali l’EZ commercia, la Bce ci fa sapere che il surplus delle merci verso i paesi Ue non euro è arrivato a 2% del pil, tre quarti dei quali verso l’UK (a futura memoria per la Brexit), mentre nei confronti degli Usa questo surplus vale lo 0,9%. Al contrario, l’EZ è deficitaria verso la Cina, per lo 0,6% del pil, e la Russia, per lo 0,2%. Quest’altro grafico fotografa la situazione.

Ma la parte più interessante è proprio quella relativa al contributo tedesco a questi attivi. “La Germania ha contribuito alla maggior parte del surplus dell’EZ nel 2016 – scrive la Bce – malgrado altri paesi abbiano dato un contributo significativo”. Per la precisione, la Germania ha avuto un surplus pari al 2,4% del Pil dell’EZ, seguita dall’Olanda con lo 0,6%, da Italia, Spagna e Irlanda, che hanno oscillato fra +0,1 e +0,4%, mentre la Francia è ancora deficitaria per lo 0,2%. Ma se guardiamo il grafico, che allunga lo sguardo a partire dal 2002, scopriamo ancora di più. Notiamo ad esempio che il surplus tedesco è all’incirca al livello del 2007-8, dove è arrivato dopo la lunga galoppata partita a inizio secolo, e da lì, a parte un leggero ribasso, si è mosso poco, e ha preso un percorso di diminuzione dal 2015. Ossia l’anno in cui si ferma l’analisi della Fed. Sono stati gli altri paesi a far crescere l’attivo EZ, assai più che la Germania.

E’ interessante anche osservare, guardando ai singoli paesi che nel 2016 rispetto al 2015, sia la Germania che l’Olanda, che sono quelli che hanno una maggiore eccedenza corrente sul proprio pil, pari a circa l’8%, hanno diminuito il saldo, proprio come l’Irlanda, che stava addirittura sopra il 10% del pil e nel 2016 è scesa a poco più del 4%. Al contrario, noi italiani abbiamo visto crescere il nostro attivo corrente da meno del 2% a circa il 2,5.

Si può auspicare che l’eurozona faccia di più per contribuire al riequilibrio globale, magari investendo in casa quello che invece presta generosamente all’estero (per lo più negli Usa). Ma, se si vuole essere obiettivi, bisogna chiamare in causa tutta l’eurozona, non solo i tedeschi. Pure se stanno antipatici.

Quanto è costata al governo Usa la crisi del 2008? Quanto il New Deal

Si è detto e scritto tante volte che la crisi del 2008 è stata la peggiore dal 1929. Addirittura è fiorita un’ampia letteratura che paragona gli esiti della crisi scoppiata nel ’29 – i disastrosi anni ’30 – ai giorni nostri e in effetti ci sono tante verosimiglianze, a cominciare dal ritorno in voga della teoria della stagnazione secolare, elaborata nel 1938 , a terminare dalla voglia di protezionismo che all’epoca contagiò tutta l’economia globale, con gli esiti che ricordiamo.

Al di là di ciò esiste un’altra controprova per asseverare la verosimiglianza delle due crisi. Ossia la quantità di risorse che i governi hanno dovuto mettere in campo per far fronte a un disastro con ben pochi precedenti. Di tale confronto si è incaricato di recente un economista della Fed di S.Louis, che ha condotto un interessante paragone fra l’American recovery and reinvestmente act, approvato nel 2009 dall’amministrazione Obama, e la legislazione che ha reso celebre Roosevelt negli anni ’30: il New Deal. La scelta non è casuale. La normativa del 2009, infatti, è stata definita come “il più grande piano di ricostruzione approvato dal governo di sempre”. Ma sarà vero?

Secondo i calcoli fatti dall’autore dello studio, il Recovery act del 2009 è costato all’erario 840 miliardi in dollari del 2009. Stimare il costo del New Deal, che non è stato un singolo provvedimento, ma una somma di provvedimenti, è di sicuro assai più complesso. Per far fronte all’emergenza occupazionale, ad esempio, fu creata la Works Progress Administration (WPA), che si occupò di assumere milioni di lavoratori rimasti a spasso per attivare diversi progetti, che spaziavano dalla costruzione di scuole ed edifici pubblici fino alle ferrovie. Un’altra agenzia pubblica, la Agriculutural Adjustment Administration (AAA) si occupò invece di regolare la produzione agricola, la cui sovrapproduzione aveva contribuito ad abbattere notevolmente i prezzi dei beni primari, tramite prezzi amministrati e accumulo di scorte. Perciò stimare il costo complessivo delle varie iniziative non è stato un affare semplice. Se ne sono occupati due economisti, che nel 2015 hanno pubblicato uno studio secondo il quale il costo complessivo del New Deal sarebbe stato di 41,7 miliardi che in dollari del 2009 diventano 653 miliardi. Cifra che dà anche un’idea di quanto valore abbia perduto il dollaro in circa 80 anni. Assai meno comunque del costo del provvedimento del 2009.

Detta così, il discorso sembra chiuso, ma comparare i valori assoluti non tiene conto dei cambiamenti relativi che sono intervenuti nel frattempo nell’economia Usa. Uno per tutti: la popolazione è più che raddoppiata in questi 80 anni, e di conseguenza se calcoliamo la spesa pro capite, viene fuori che il costo del Recovery act è stato di appena 2.738 dollari a persona, mentre il New Deal costò in media 5.231 dollari, sempre in moneta del 2009. L’analisi si potrebbe raffinare ulteriormente se si confrontassero gli stimoli con la dimensione dell’economia, in sostanza l’output, al tempo in cui furono immessi dal governo. In questo modo scopriremmo che il Recovery Act costò soltanto il 5,7% del prodotto a fronte del 40% del New Deal. Vista con queste lenti, lo sforzo economico dell’amministrazione Roosevelt sembra preponderante. E tale circostanza è per lo più dovuta al fatto che gli stimoli durarono per circa sette anni, a fronte dei tre della legge del 2009.

Esiste ancora un altro modo per confrontare i due interventi, ossia calcolare il peso dell’incremento del debito che hanno determinato in rapporto al Pil. Dopo alcune procedure preliminari, l’autore ha calcolato che il Recovery act ha generato un aumento di debito sul pil pari al 32% mentre il New Deal del 30,3%. In sostanza si equivalgono quasi. Questa tabella riepiloga tutti gli indicatori. Come si può osservare la risposta alla domanda su quale sia stato il programma di interventi più impegnativo per le finanze pubbliche Usa cambia a seconda delle lenti che si indossano. E in ogni caso rimane controversa. Molti dei cambiamenti indotti, al di là degli stimoli fiscali, come nota l’autore dello studio, hanno avuto impatti sul settore privato e sul modo di fare business, negli anni Trenta come in quelli più vicino a noi. Quindi tutto cilò che possiamo dire è che in comune le due crisi hanno di aver avuto un costo esorbitante per la collettività. E neanche sappiamo se quest’ultima abbia mai smesso di pagare.

Il mondo galleggia sopra un mare di dollari inutili (e gli piace)

Solo pochi ricorderanno l’epoca ormai remota in cui il mondo pativa la scarsità di dollari. All’epoca – si era nel decennio successivo al secondo dopoguerra – la valuta americana era preziosa perché oltre ad essere scarsa era l’unica che potesse servire per gli scambi internazionali, oltre a valere (come la sterlina) come asset di riserva. Senza dollari non potevano esserci scambi, e quindi niente ricostruzione. Sicché la paura che i dollari non fossero sufficienti si radicò a lungo nell’immaginario economico internazionale. Almeno fino a quando il mondo non sperimentò il contrario. Che poi è quello che succede da un quarantennio a questa parte.

Una bella ricognizione della Fed di S.Louis, anzi, aggiunge un altro particolare alla nostra conoscenza: mai come in questo di secolo, almeno a far data dal 1980, l’estero ha assorbito così tanti dollari, nella forma consueta degli strumenti finanziari in esso denominati. Mai come oggi il mondo si è dimostrato assetato di verdoni e, soprattutto, capace di assorbirne tanti quanti la generosità americana è in grado di produrne. Una tendenza che mi sembra la dimostrazione più palpabile dell’ottimo stato di salute del Secolo americano, pure nel suo contrarsi spasmodico e caotico, che minaccia sfracelli che hanno come esito soltanto la circostanza che il mondo chieda più dollari, come se così si rassicurasse. E in effetti è così. Il mondo compra dollari e li stipa nei suoi forzieri quando ha bisogno di sentirsi più sicuro e così paga un premio al gigante Usa. Così facendo lo salva pure dall’iperinflazione che questo mare di dollari potrebbe generare, se fosse davvero speso.

Un grafico aiuterà a spiegarsi meglio. Nel 1980 gli asset liquidi denominati i dollari erano all’incirca il 100% del Pil americano. Il settore privato non finanziario, quindi famiglie e imprese non finanziarie, ne assorbiva circa il 40%. Il resto andava alle banche, circa un 10%, più o meno quanto assorbiva l’estero, e poi rimaneva in pancia alle agenzie governative.

A metà del 2015 tali asset avevano abbondantemente superato il 200% del Pil, quindi erano più raddoppiati, ma mentre la quota assorbita dal settore privato non finanziario è rimasta sostanzialmente stabile, è aumentata significativamente quella in pancia alla banche e ancor di più quella detenuta dall’estero, cresciuta di cira il 21% del Pil fra il 2007 e il 2015. Il resto sta in pancia alle agenzie governative e soprattutto della Fed. “Gli asset detenuti dal settore domestico mostrano una piccola ma permanente crescita – scrive l’autore dell’analisi – dovuta alla crescita dei depositi delle famiglie. Quando includiamo il resto del mondo, l’aumento della liquidità è assai più prominente, passando dal 139% del Pil del 2007 a 160% del Pil del 2015, per lo più dovuto al fly to quality”. In altre parole, “gran parte dell’espansione della liquidità è stata assorbita dal resto del mondo che era affamato”. Per colmo di paradosso, la crisi americana ha generato una domanda sostenuta di asset americani, in evidente mancanza di alternative credibili. Ciò che non ti uccide ti rafforza, dice il proverbio.

Gli Usa sono ovviamente consapevoli di questo “privilegio esorbitante”, per ricordare una celebre espressione degli anni ’60. E infatti non si fanno alcuno scrupolo a servirsene quando occorre. Un altro grafico evidenzia la straordinaria crescita di emmissioni di Treasury Usa dal 2008 in poi, quando ancora quotavano circa il 40% del Pil, ormai arrivata all’80%. Una parte rilevante è stata assorbita dalla Fed e dalle riserve bancarie. Ma il grosso sta nei portafogli del resto del mondo, che evidentemente si fida. E a ragione: il Treasury, infatti, è l’oggetto più utilizzato in un’infinità di transazioni internazionali, considerato com’è quasi moneta, a cominciare da quelle repo.

La conclusione servirà a riepilogare: “Nonostante le politiche fiscali e monetarie siano state espansionarie a un livello senza precedenti – nota l’autore – gli asset iquidi degli utilizzatori non sono aumentati drammaticamente”. Insomma: questi asset non vengono utilizzati e quindi non generano pressioni sui costi. Di conseguenza “non dovrebbe essere sorprendente che l’inflazione sia rimasta bassa e stabile e che i tassi di interesse nominali siano rimasti contenuti”. E questo è il secondo paradosso: pompare moneta, che viene acquisita dal mondo per avere asset sicuri, genera talmente insicurezza che questa moneta non viene utilizzata e perciò tiene l’inflazione bassa, ossia la circostanza (insieme a quella di tenere in piedi il giocattolo) che costringe le banche centrali a pomparne ancora.

Galleggiamo tutti sopra un mare di dollari tanto necessari quanto inutili. Il problema è che ci piace.