Etichettato: fmi gfsr ottobre 2019

Ecco come il rischio globale si scarica sui risparmiatori

Nel mondo che adesso non c’è più, quello dove i prestiti fruttavano un interesse crescente col rischio, ma dove comunque esisteva un corrispettivo per chi avesse voglia di rischiare poco, i cosiddetti investitori istituzionali avevano – fra le altre – la funzione di stabilizzare i mercati in fase di stress. Essendo creditori di lungo periodo, quindi non interessati ai profitti a breve termine quanto alla sostenibilità di lungo termine, questi soggetti non si facevano spaventare facilmente dai torbidi finanziari. Reggevano lo stress forti di portafogli robusti i cui ritorni, bassi ma “sicuri”, compensavano gli alti e bassi dei mercati, lasciandoli nella condizione di soddisfare le loro passività. Ossia gli impegni con i loro sottoscrittori: i risparmiatori.

Sempre nel mondo che adesso non c’è più, i risparmiatori compravano polizze assicurative per garantirsi un rendimento basso ma sicuro, e magari obbligazioni sovrane per la stessa ragione, affidando la propria previdenza a un fondo che investiva – per policy – in classi di rating molto alte proprio per garantirsi i rendimenti di lungo periodo, sicuri capaci di coprire i corrispettivi da versare al pensionato una volta che arrivava il momento. Era un mondo comunque instabile, ma questi soggetti funzionavano da “ammortizzatori”, contribuendo comunque a generare una sensazione di prevedibilità.

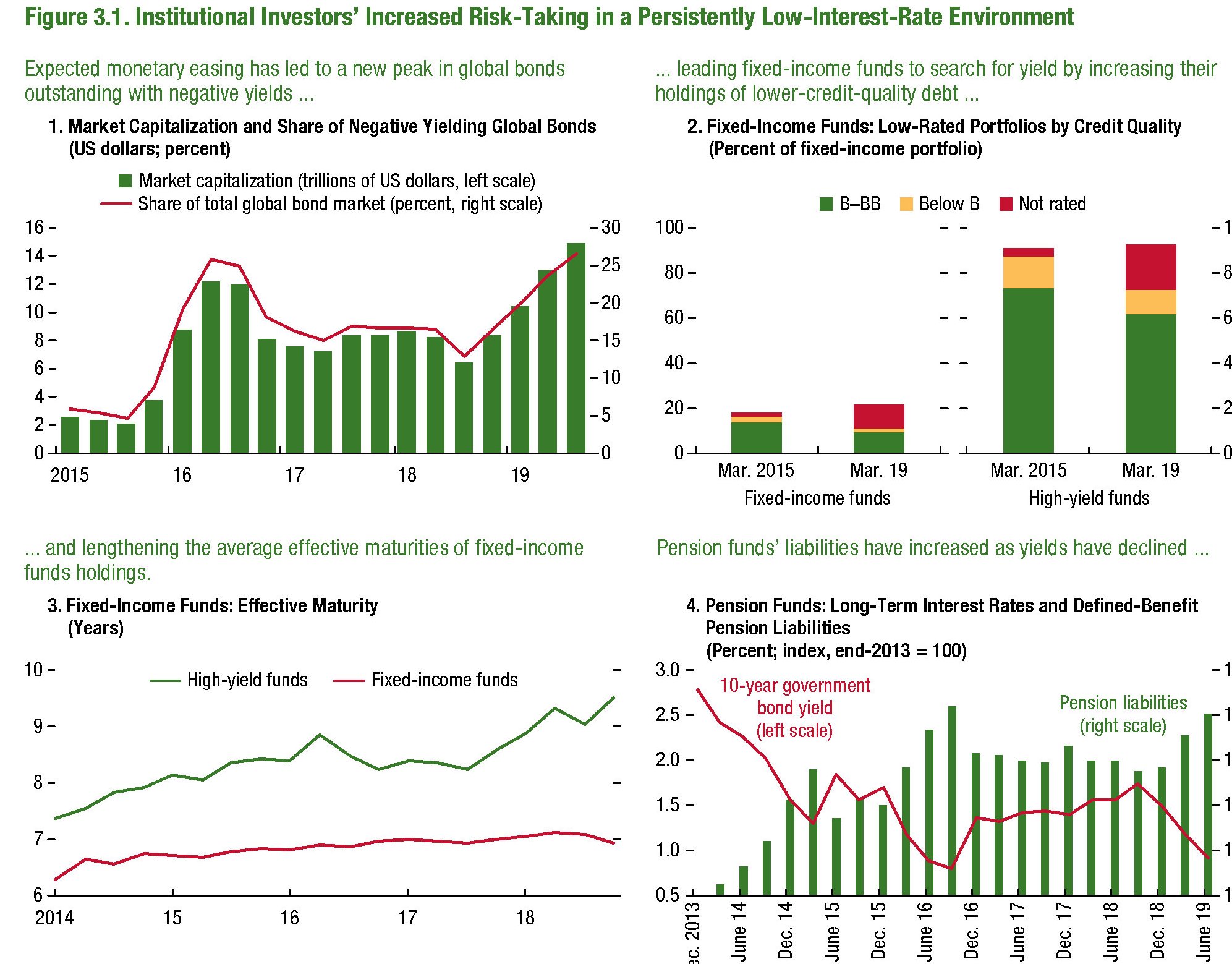

Oggi accade il contrario. L’ultimo rapporto sulla stabilità finanziaria diffuso dal Fmi (GFSR ottobre 2019) dedica un intero capitolo a come l’ambiente finanziario, ormai assuefatto a una politica monetaria allentata, abbia di fatto transitato questi soggetti – comunque costretti dalla logica del rendimento a procacciarsene uno purchéssia – dai lidi tranquilli del rendimento basso ma sicuro, a quelli assai più procellosi del rendimento basso e insicuro. Che sembrerà una contraddizione in termini, ma solo a chi non ricorda che nel mondo si scambiano, a seconda delle metriche considerate, fra i 15 e i 17 trilioni di dollari di obbligazioni a tasso negativo.

Sicché gli intermediari che investono per restituire ai sottoscrittori, come chi gestisce rischi assicurativi o previdenziali – si sono trovati, nell’ormai lungo termine dello zero lower bound – sempre più esposti al rischio shock. Se mai arriverà, questo shock – e la storia ci dice che prima o poi arriva – queste entità che prima tenevano gli asset in cassaforte avendo solidi salvagenti patrimoniali, potrebbero contribuire alle vendite furiose che abbiamo visto in tanti momenti, per fortuna brevi, nell’ultimo decennio. Diventerebbero dis-investitori istituzionali.

L’analisi del Fmi fotografa egregiamente questa situazione. I Fixed-income investment funds, a furia di tassi rasoterra, hanno ricomposto i loro portafogli riempiendoli di asset più rischiosi e meno liquidi. “Questi fondi – scrive il Fmi – hanno investito in asset di più bassa o anche unrated qualità di credito, aumentando la media della loro maturità”.

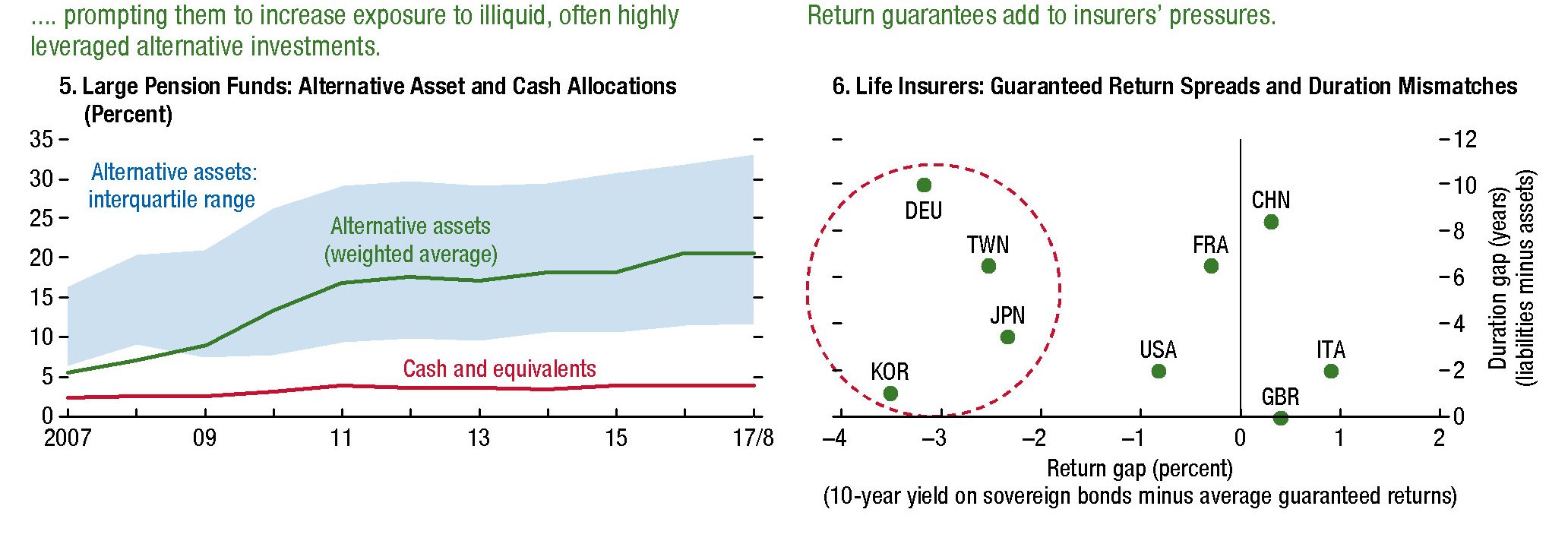

I Fondi pensione a prestazione definita, che quindi sanno già quanto dovranno pagare domani ai loro sottoscrittori, hanno visto crescere notevolmente – per una semplice questione tecnica legata al calo dei tassi di interesse, il valore attuale dei loro debiti, indebolendosi così la loro sostenibilità. Da qui la conseguenza: “Per meglio abbinare le loro passività, i fondi pensione hanno aumentato le loro esposizione verso attività di lunga durata, assumendo un maggior rischio di illiquidità in cambio di rendimenti più elevati”. Meno profitti più rischi, appunto.

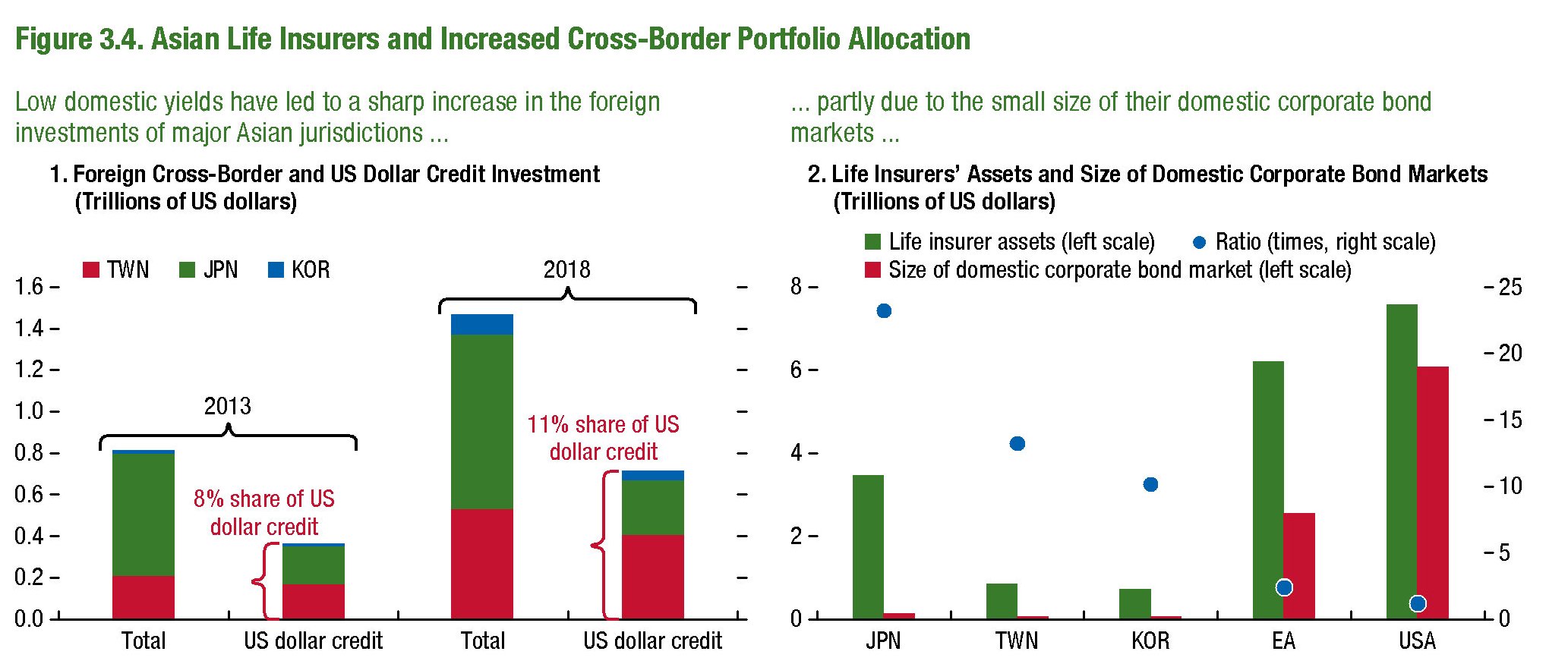

La stessa dinamica si osserva per gli assicuratori: “Rimangono ampi divari fra i rendimenti garantiti – sottolinea – e i rendimenti delle obbligazioni sovrane, nonché discrepanze fra attività e passività, in particolare in alcuni paesi europei (compresa la Germania) e i principali assicuratori asiatici. Questo ha indotto gli assicuratori ad aumentare i loro acquisti obbligazioni di maggior durata e minor rating”. Anche qui: più rischi e rendimento più incerto, ma comunque basso. Per dare un’idea di quello che sta accadendo, basta ricordare che gli assicuratori asiatici hanno praticamente raddoppiato la loro esposizione ad asset esteri, per lo più in dollari, ormai a quota 1,5 trilioni di dollari, rispetto a cinque anni fa.

Giocoforza che tutto ciò sollevi preoccupazioni per la stabilità finanziaria. Questi investitori professionali rischiano di diventare catene di trasmissione degli shock assecondandoli pro-ciclicamente. In sostanza, peggiorare un clima già brutto. Il che, considerando la quantità di asset che gestiscono, può condurre a vere e proprie bufere.

Se guardiamo al caso degli assicuratori asiatici, “un declino ulteriore dei tassi Usa – nota il Fmi – può amplificare la volatilità dei tassi e le perdite per gli assicuratori cinesi e della provincia di Taiwan attraverso la loro esposizione in dollari”. Un esempio fra i tanti che si potrebbero immaginare.

Il Fmi conclude la sua ricognizione con i consueti suggerimenti di policy per provare a mitigare il rischio. Ma è chiaro che si tratta di ricucire gli strappi della delicata ragnatela che è il sistema finanziario internazionale. Ma finché non si agisce sulla forza che provoca le lacerazioni i rischi sono destinati ad accrescersi. Proprio come la quantità di obbligazioni a rendimenti negativi.

I rischi crescenti del debito delle imprese

Basta il buon senso per capire perché un debito elevato possa essere molto problematico per un’azienda. Primo perché bisogna ripagarlo, insieme con gli interessi. Secondo perché, di conseguenza, ciò diminuisce le risorse per gli investimenti o per le assunzioni. E poi per gli effetti che può generare sul circuito bancario – scoraggiando l’attività di prestito – in caso di default. Non a caso il Fmi, nel suo ultimo GFSR, osserva che “il debito corporate ha aggravato gli effetti economici della crisi del debito nell’area dell’euro”. E basta ricordare l’annosa vicenda dei crediti bancari in sofferenza per chiudere il discorso.

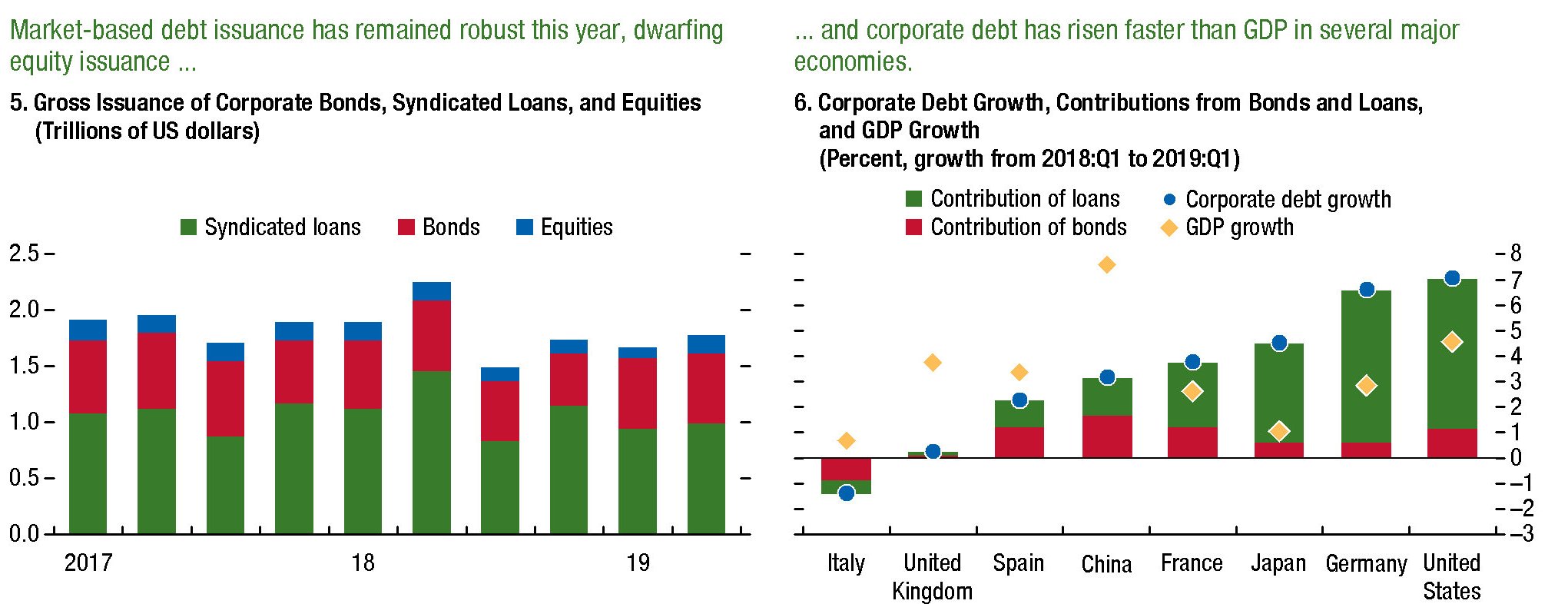

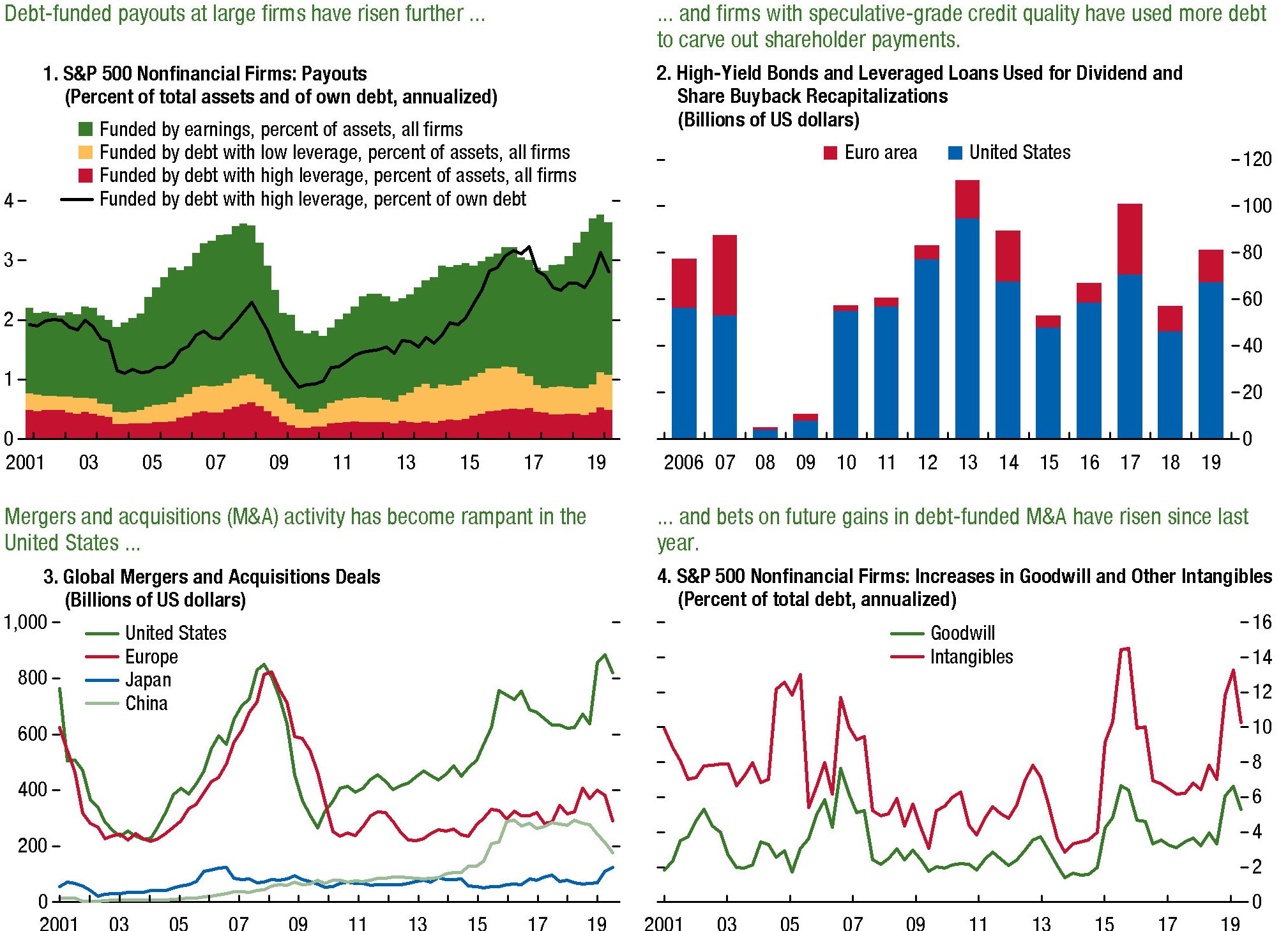

Senonché il buon senso non basta quando si è immersi in un gioco economico che ne sembra sprovvisto. Il debito corporate, infatti, non solo è cresciuto, dopo la crisi, ma ha anche peggiorato la sua qualità, minacciando di diventare la peste prossima ventura del sistema finanziario. “Il debito è aumentato – scrive in Fmi – ed è sempre più utilizzato per assunzione di rischi a scopo finanziario”. Ad esempio “per finanziare i dividendi aziendali agli investitori”, oppure “per fusioni e acquisizioni (M&A), in particolare negli Stati Uniti”. Peraltro questi flussi, coccolati dai bassi tassi di interesse, stanno “sempre più fluendo verso i mutuatari più rischiosi”.

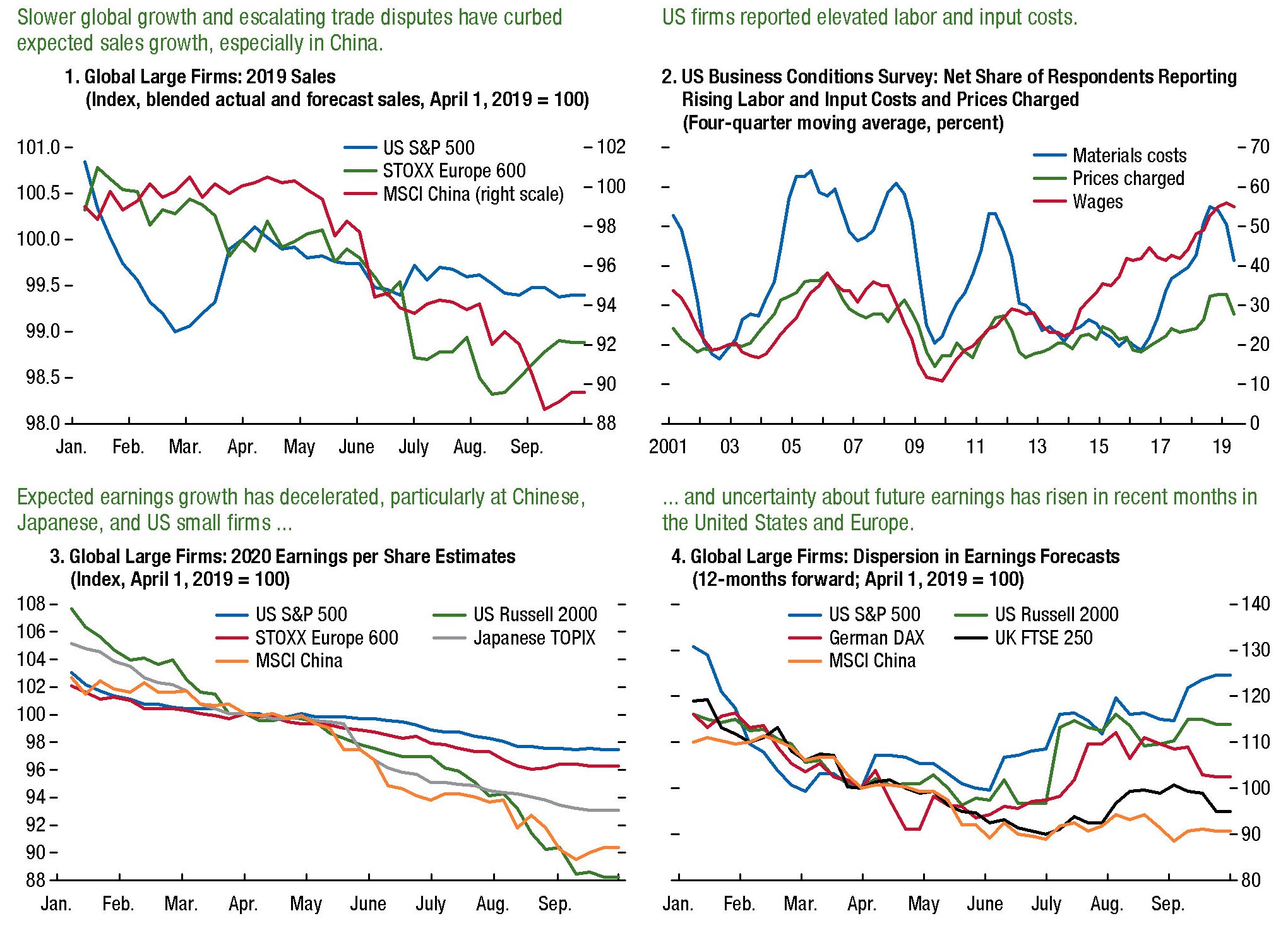

Questo spiega perché il Fmi se ne occupi, concludendo che i “debiti a rischio (debiti dovuti da società i cui guadagni non sono sufficienti a coprire i pagamenti di interessi) e i debiti di tipo speculativo sono già elevati in molte grandi economie”. E tutto ciò mentre il rallentamento della crescita ha condotto a una decelerazione delle vendite da parte delle aziende, che certo non giova alla loro solvibilità. Negli Usa, ad esempio, i profitti “per quanto solidi” sono diminuiti quest’anno a fronte di retribuzioni crescenti e aumento del costo degli input, che probabilmente scontano l’inasprimento tariffario.

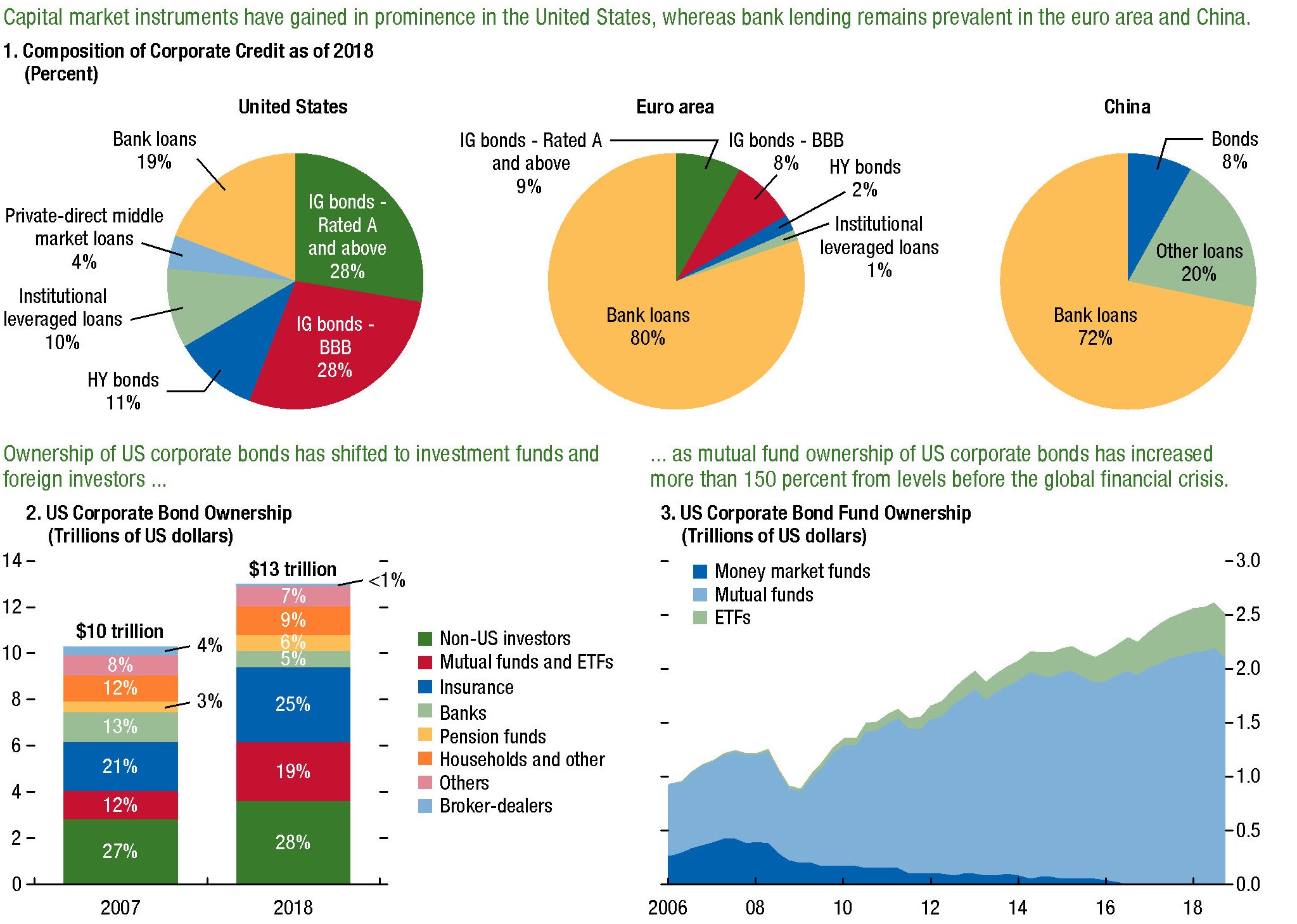

Da un punto di vista sistemico, tuttavia, è interessante osservare anche da dove le imprese attingano le risorse per i loro prestiti. Perché oltre al normale credito bancario, ciò che si osserva è un altro singolare effetto del costante allentamento monetario. La caduta dei tassi di interesse, che quest’ultimo ha contribuito a determinare, ha indotto altre entità finanziarie, come ad esempio i fondi, in cerca di rendimenti, a rivolgersi al mercato dei bond aziendali. Ciò ha conferito una insolita robustezza alle emissioni, sia di corporate bond che di syndacated loans.

Quindi, in sostanza, il rischio di questi bond si è esteso “contagiando” anche intermediari che sono pressati dalla fame di rendimento, dovendo sostanzialmente soddisfare quella dei sottoscrittori dei loro prodotti finanziari. Tramite loro, perciò, il rischio si è esteso anche ai risparmiatori, che magari non ne hanno alcuna consapevolezza.

A fronte di ciò, alcuni comportamenti delle aziende sono poco rassicuranti. La quota di dividendi pagati a debito, come abbiamo detto, è in crescita come anche l’utilizzo di prestiti per i buyback. E gli Usa guidano questa classifica.

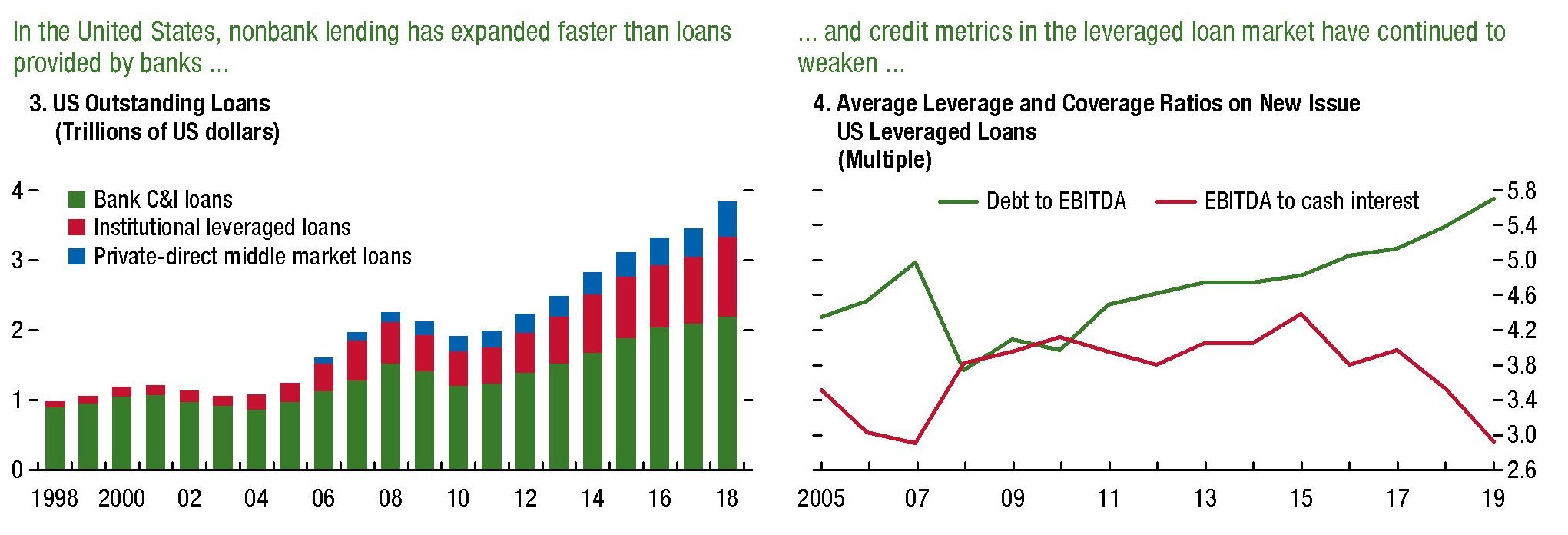

E sempre negli Usa si registra una maggiore espansione dei prestiti alle imprese da parte di entità non bancarie.

Questo scenario, nutrito anche dai tassi bassi, spiega bene perché questi ultimi siano necessari per tenere tutto in piedi. E non è detto che basti. Negli scenari avversi ipotizzati dal Fmi, una crescita più lenta del previsto è capace di mettere in tensione i bilanci aziendali malgrado il livello contenuti dei tassi. Molto dipende dai livello di debito a rischio annidato nel settore.

“In Francia e Spagna – sottolinea il Fmi – il debito a rischio si sta avvicinando ai livelli osservati durante le crisi precedenti; mentre in Cina, nel Regno Unito e negli Stati Uniti, supera questi livelli”. Con l’aggravante che “in Cina e in UK il deterioramento della qualità del credito è guidato principalmente dalle grandi aziende, mentre in Francia e Spagna sia dalle grandi che medie”. In aggregato nelle economie osservate dal Fmi, uno scenario avverso potrebbe far schizzare il debito a rischio a 19 trilioni, ossia il 40% del debito totale del settore corporate.

Ed è in questo frangente che diventa sistemico sapere che questa carta è finita in pancia a chi dovrebbe assicurare alcune prestazioni ai propri sottoscrittori. Si pensi ad esempio a un fondo pensione. In caso di scenario avverso questi soggetti, che hanno un profilo di rischio molto diverso rispetto a una banca che presta di mestiere, potrebbero generare vendite disordinate di asset che contribuirebbero ulteriormente a peggiorare il clima.

Il condizionale è d’obbligo, visto che parliamo di comportamenti ipotetici. Ma è un fatto, come illustra bene il grafico sopra, che l’appetito (al rischio) vien mangiando. C’è da augurarsi di fare una buona digestione.