Etichettato: fmi World economic outlook

Il declino economico gemello di Europa e Cina

Un’Europa debole non può che esprimere un’economia debole, suggerisce il buon senso. E il fatto che l’ultimo World Economic Outlook del Fmi preveda un futuro da fanalino di coda per l’economia europea fa sospettare che per una volta il pubblico e la critica siano d’accordo su una cosa: L’Europa non sta funzionando.

Non crediamo che sia solo l’economia il termometro capace di misurare lo stato di salute di un paese. E tuttavia in questo caso ci sono tanti sintomi concorrenti che trovano proprio nei numeri dell’economia la loro più immediata rappresentazione.

Il sospetto, insomma, è che l’Europa si trovi davanti a una crisi esistenziale e si inizia a dubitare che abbia gli strumenti efficaci per contrastarla. Avremmo bisogno di antibiotici, e invece continuiamo a sorbire i rimedi omeopatici di Bruxelles. E questo sia detto senza polemica, ma solo con un’ombra di tristezza.

Che le prospettive non siano buone non lo dicono solo le previsioni di crescita, che come ogni previsione sono scritte per essere smentite. Lo dicono anche gli andamenti della crescita potenziale, ossia delle grandezze che misurano le caratteristiche strutturali di un’economia.

I dati raccolti dal Fmi, che il grafico sopra sommarizza, mostrano con chiarezza che la crescita potenziale nelle economie avanzate, salvo che per gli Usa, è più bassa di cinque anni fa. Un destino che questi paesi, fra i quali ci sono anche quelli europei (basta vedere la Germania) condividono con la Cina che, al contrario di quanto accade nelle altre economie emergenti sta incontrando difficoltà strutturali nel suo sistema economico che in qualche modo somigliano a quelle europee.

Entrambe le aree, infatti, hanno una demografia avversa – la Cina di recente ha ufficializzato il suo terzo calo consecutivo nella popolazione – e si sono sviluppate puntando molto sulle esportazione senza stimolare adeguatamente la domanda interna.

Similitudini che nascondono anche grandi differenze, ovviamente. La Cina, per dirne una, a differenza dell’Europa è una unità politica, non solo economica. E l’Europa, quanto a quest’ultimo aspetto, non è neanche bene integrata, visto che è carente dal punto di vista della fiscalità comune e del mercato dei capitali.

Rimane la somiglianza. Sia Cina che Europa in qualche modo raccontano di una transizione incompiuta, seppure di natura ed esiti molto diversi. E questi non sono più tempi che premiano gli indecisi. Quando i tempi sono segnati da profonde incertezze va avanti veloce chi ha le idee chiare, persino se sono sbagliate. Gli altri rallentano. Anche se hanno idee giuste. E la storia, alla fine, deciderà quali fossero davvero le idee giuste e quali quelle sbagliate.

La crescita rimane “resiliente”, ma questo è anche un problema

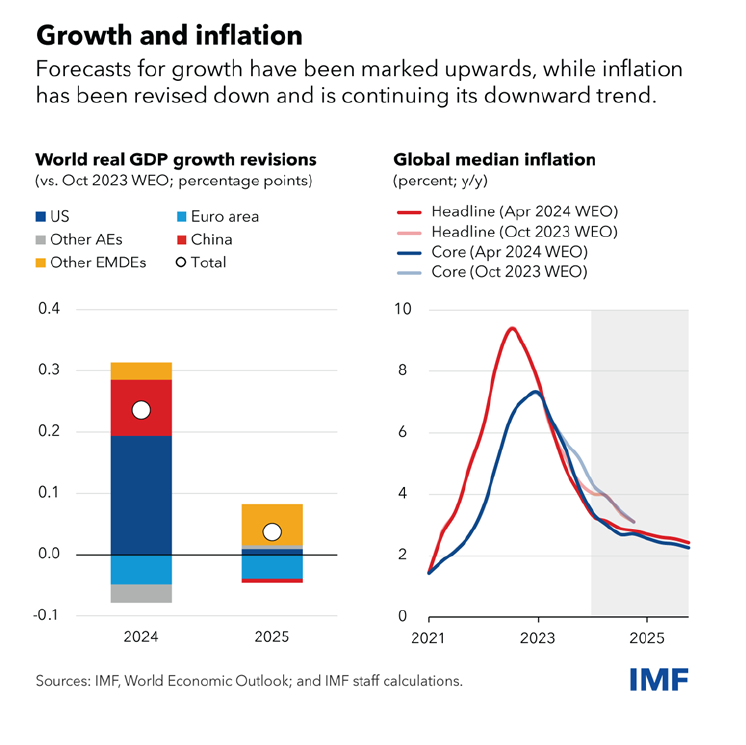

Non va bene, ma non va neanche male, sembra di capire leggendo l’ultimo aggiornamento del World economic outlook del Fmi sull’economia internazionale. Malgrado le previsioni avverse, che vengono allegramente mitigate dalla realtà, “l’economia globale rimane molto resiliente, con una crescita costante e un rallentamento dell’inflazione che procede quasi con la stessa rapidità con cui è aumentata”.

Dopo un triennio dove è successo di tutto, alla fine del 2022 la crescita globale si era attestata al 2,3%, che comunque non è recessione, con un’inflazione mediana del 9,4. Adesso, secondo le ultime proiezioni del Fmi, dovremmo chiudere il 2024 con una crescita del 3,2%, con gli Usa che crescono a un ritmo più elevato di prima della pandemia, e un’inflazione mediana del 2,8, vista addirittura al 2,4 alla fine del 2025. C’è molto su cui riflettere, a cominciare dal modo in cui formuliamo le nostre previsioni, che si sono dimostrate molto pessimistiche.

A parte il caso degli Usa, dove nell’ottobre 2022 si prevedeva una crescita di oltre due punti inferiori a quella di gennaio 2020, quando invece nell’aprile 2024 si è rivelata superiore di due punti, è il caso delle economia più povere quello che salta all’occhio. Per loro è andata molto peggio del previsto. E anche questa è una cosa su cui si dovrebbe riflettere molto.

Il problema di questa crescita, infatti, è che lascia indietro chi ne avrebbe più bisogno, e che non basta a quelli più avanzati che devono sostenere pesanti infrastrutture sociali.

Quanto ai primi, la frattura delle relazioni internazionali pesa soprattutto su di loro, che hanno bisogno di prestiti correnti e investimenti diretti per lo sviluppo delle infrastrutture che sostengono la crescita. Si pensi al grande bisogno africano di strutture logistiche di ogni specie.

Quanto ai secondi, spesso protagonisti di crescenti inimicizie, devono fare i conti con trend secolari – uno per tutti quello demografico – e transizioni impegnative – quella emergetica – che richiedono ampie disponibilità di risorse fiscali, che certo non possono essere originate da una crescita che sia solo “resiliente”. Crescere il 2-3 per cento l’anno basta appena a rendere sostenibili – e neanche per tutti – i debiti pubblici esplosi nell’ultimo triennio.

Che fare dunque? Il Fmi suggerisce di “dare priorità a misure che preservino e anche migliorino la resilienza dell’economia globale”. Che sembra il minimo indispensabile. A cominciare dalla ricostituzione di riserve fiscali, visto che “le dinamiche del debito sono diventate meno favorevoli”. E anche su questa necessità ci sono pochi dubbi, visto che “i piani fiscali sono finora insufficienti e possono essere indeboliti dato il numero record di elezioni quest’anno”.

Quest’affermazione rivela con sorprendente semplicità che il costo della democrazia sta diventando insostenibile proprio per i paesi democratici, se costoro si ostinano a perseguire l’idea che la democrazia debba ridursi a una questione di costi. Che l’elettorato abbia solo a cuore il portafogli, insomma. Che è vero, ma fino a un certo punto.

Ciò che si chiede, ai paesi avanzati, non è soltanto difendere una crescita resiliente. Serve un’idea di crescita nella qualità delle relazioni internazionali, dalla quale inevitabilmente deriva la crescita economica. La storia è piena di esempi. Anche quella recente. Il Next generation Ue è stato un potente attivatore di relazioni, all’interno dell’Europa, e quindi anche della crescita economica europea, che rimane modesta, perché modesta è l’ambizione dell’Europa.

Lo stesso vale al livello globale. Cosa dobbiamo fare, noi paesi avanzati che abbiamo le risorse, e quindi dovremmo sentire la responsabilità verso chi ne ha meno, per garantire una crescita globale, e perciò anche economica, del nostro mondo? Si accettano suggerimenti.

Cartolina. (S)Commodity prices

Il prezzo delle materie prime mostra pavidi segni di rimbalzo, dice il Fondo monetario nel suo ultimo outlook sull’economia globale. E poiché le commodity sono la materia prima dell’economia internazionale, di solito questa è una buona notizia. Di solito, appunto. Perché l’esperienza ancora limitata, ma già molto istruttiva, della crisi sanitaria una cosa finalmente ce l’ha insegnata: fare previsioni è difficile, specie quando riguardano il futuro, come ammoniva qualcuno alcuni decenni fa. E poiché le materie prime vivacchiano da oltre un lustro, e non hanno neanche recuperato il livello del 2014, sorge il sospetto che la situazione scomoda delle commodity abbia ragioni più profonde di quelle legate alla pandemia. L’economia era già malata prima del Covid, probabilmente. Poi se n’è accorta.

I contratti precari deprimono le retribuzioni

Il Fmi ha pubblicato un capitolo molto interessante nel suo ultimo World economic outlook che analizza lo strano puzzle del mercato del lavoro contemporaneo in diverse economia avanzate. L’osservazione di partenza è che a fronte di un andamento dell’occupazione che, in alcuni casi, è persino migliorata rispetto al periodo pre crisi, la crescita delle retribuzioni è rimasta lenta, quando non addirittura depressa. Contraddicendo ogni abito mentale consolidato, la tensione sul mercato del lavoro, derivante da situazioni vicine alla piena occupazione – si pensi al caso giapponese – non ha generato pressioni sulle retribuzioni. E questo, secondo i molti che ancora venerano il feticcio della curva di Phillips, spiega anche l’andamento stracco dell’inflazione.

Il Fmi non può fare a meno di notare una tendenza che è emersa con prepotenza nell’ultimo decennio: l’aumento del numero dei lavoratori parti time che non sono affatto felici di trovarcisi, nel senso che potendo scegliere vorrebbero lavorare di più, e quello dei lavoratori temporanei, inquadrati in forme contrattuali la più disparate, come i contratti cosiddetti a zero ore diffuse nel Regno Unito. Lo sviluppo di queste forme contrattuali e del part time porta con sé il vantaggio di alzare gli indici di occupazione e far scendere quelli della disoccupazione, ma al prezzo di sollevare forti dubbi sull’effetto che svolgono sulla crescita della produttività, che infatti rimane depressa, e soprattutto sul livello delle retribuzioni. Questi lavori, più o meno precari, sono fortemente indiziati di deprimere le retribuzioni totale almeno quanto fanno con la produttività.

Al fine di testare questa ipotesi, il Fmi ha svolto un’analisi che confronta l’evoluzione della contrattualistica del lavoro con quella delle retribuzioni, prendendo spunto da tre survey redatte fra il 2007, il 2010 e il 2014. I contratti di lavoro sono stati classificati in tre categorie: a tempo indeterminato e a tempo pieno, a tempo indeterminato parti time, a tempo determinato. La prima osservazione è che “lo schema visto nel settore non manifatturiero diverge da quello osservato in quello manifatturiero”. Un grafico aiuta a visualizzare gli esiti. Come si può vedere, la quota di lavoratori a tempo pieno e indeterminato è diminuita assai meno rispetto ad altri settori come i servizi non di mercato o le costruzioni, dove per converso sono cresciute moltissimo parti time e lavori temporanei.

Detto in cifre, i lavoratori full time e a tempo indeterminato nei settori non manifatturieri, fra il 2007 e il 2014, sono diminuiti dall’81,8% al 77,3, mentre quelli del settore manifatturiero son passati dall’87,2 all’85,9%. A fronte di questi andamenti, si è assistito a una notevole crescita di contratti part time e temporanei nei settori non manifatturieri. I part time son passati dal 9,5 all’11,8%, mentre nel manifatturiero crescevano di appena lo 0,8%, passando dal 5,6 al 6,4%. Quanto al lavoro temporaneo, nel settore non manifatturiero gli addetti sono cresciuti dall’8,6 al 10,3%, a fronte di un +0,5 (da 7,1% al 7,6%) nel manifatturiero.

Questi dati generali vanno letti tenendo conto che si tratta di medie. Il declino di lavoratori a tempo pieno e indeterminato è stato molto pronunciato nei paesi che oggi sperimentano un tasso di disoccupazione ancora sopra il livello degli anni 2000-7, al contrario di quanto accaduto nei paesi dove oggi la disoccupazione è più bassa di allora. Ciò a sostegno dell’ipotesi che la tenuta dei lavori a tempo pieno e indeterminato giovi all’occupazione. Anche qui, ci sono differenze settoriali importanti che si possono osservare su questo grafico.

A fronte di ciò, il Fmi ha svolto una ricognizione sull’andamento delle retribuzioni. L’analisi è stata svolta su circa 20 mila aziende ed è emerso che “i settori con una quota elevata di contratti temporanei tendono ad avere tagli più elevati delle retribuzioni o blocchi”. In sostanza il trend tende ad estendersi a tutto il settore. Il Fmi ha individuato una relazione positiva fra la quota si lavoratori con contratto temporaneo e le aziende che riportano andamenti declinanti nelle retribuzioni. al contrario più elevata è la quota di lavoratori a tempo pieno e indeterminato, più le retribuzioni tengono. “Il pattern – conclude il Fmi – suggerisce un’associazione fra il tipo di contratto del lavoratore e il settaggio delle retribuzioni: i settori con una quota maggiore di lavoratori con contratti tradizionali (a tempo indeterminato e full time) tendono a sperimentare meno tagli alle retribuzioni o loro congelamenti”. Potremmo dire, parafrasando una nota legge economica, che la retribuzione cattiva scaccia quella buona. Il problema è che il contrario non vale.

Due terzi del debito globale sono del settore privato

Se davvero fossimo capaci di usare saggiamente il debito, come consiglia il Fmi nel suo ultimo Fiscal monitor, non saremmo arrivati al punto di cumularne uno globale che supera il 225% del pil mondiale, due terzi dei quali – circa 100 trilioni – sono stati originati dal settore privato. Se poi la saggezza suggerita dal Fmi dovesse valere da oggi in poi, allora dovremmo cominciare ricordando che questa montagna di obbligazioni non pesa per tutti allo stesso modo, anche se tutti saremo chiamati a pagarne le conseguenze.

Il paesaggio del debito, infatti, chiamiamolo così, è assai composito. “Il debito privato è alto nei paesi avanzati e in pochi sistemicamente importanti economie emergenti”, con trend che sono stati assai diversi dal 2008 in poi. “Le economie avanzate – spiega il Fmi – che sono state l’epicentro della crisi, hanno diminuito i debiti in maniera non uniforme e in alcuni casi i debiti privati sono anche aumentati. Anche i debiti pubblici sono aumentati in questi paesi, in parte a causa dei bail out bancari”. Oltre a questo, è notevole la circostanza che “le facilitazioni al finanziamento internazionale hanno condotto a un boom del credito privato in alcune economie emergenti, specialmente in Cina”. E difatti il grafico che monitora l’andamento del debito globale ha un andamento molto diverso se si aggiunge la Cina o si sottrae. Infine nei paesi a basso reddito, il debito è aumentato, ma i livelli debito/pil rimangono contenuti. In sostanza, è molto indebitato chi se lo può permettere. Ma poi se lo può permettere davvero?

Ancora una volta, l’invito a esser saggi è da considerarsi con attenzione, perché sempre più numerose e allarmate si fanno le voci di chi teme che, alla lunga, questa montagna di debiti finirà con lo zavorrare anche l’economia più dinamica, come peraltro lascia sospettare l’andamento declinante della crescita che lo stesso Fmi ha illustrato nel suo ultimo World economic outlook. Ciò probabilmente anche a causa della lentezza con la quale sta procedendo il disindebitamento, frenato dall’inflazione bassa sulla quale evidentemente contavano tutti per avere un aiutino, gli stati come le imprese.

Saggezza dovrebbe ricordarci, inoltre che un alto livello di debito privato, come ci ricorda sempre il Fmi, aumenta le probabilità di una crisi finanziaria, a sua volta accompagnata da perdite di prodotto e distruzione di ricchezza, oltre alla circostanza che avere tanti debiti scoraggia sia l’investimento che il consumo.

“L’evidenza suggerisce – osserva il Fondo – che per ottenere un deleveraging significativo servano la crescita e l’inflazione, quindi cosa bisogna fare in mondo costretto da vincoli sempre più stringenti?” Esperto in domande retoriche, il Fmi si risponde che, sul fronte fiscale, programmi sponsorizzati dai governi per ridurre i debiti – si pensi alla questione degli NPLs – potrebbero aiutare. “Ma la politica fiscale non può risolvere il problema da sola”, sottolinea. Come d’altronde neanche la politica monetaria può, come ci ricordano ormai pressoché ogni giorno le banche centrali.

Sicché bisogna innanzitutto impedire che la montagna cresca ancora, “specialmente nei paesi emergenti”, nota Vitor Gaspar, direttore del dipartimento degli affari fiscali del Fmi. Che è come dire che bisogna chiudere la stalla anche se i buoi sono fuggiti. E poi sperare di riuscire a ritrovarli.

Buona fortuna.