Etichettato: inflazione e crescita dei prezzi immobiliari

I rischi per l’inflazione annidati nel boom del mattone

Abbiamo visto come una spiegazione individua nei timori inflazionistici una delle cause del riscaldamento sostanziale dei prezzi del mattone dell’ultimo anno. Altrettanto abbiamo accennato ai dubbi che iniziano a intravedersi sulla transitorietà e persistenza del processo inflazionistico. Le cause che mettono a rischio la stabilità dei prezzi sono più d’una e concomitanti, e questo basta a tenere altissima l’attenzione delle banche centrali.

Ma se il timore inflazionistico fa salire i prezzi del mattone, classico bene rifugio, in un momento in cui peraltro è salita notevolmente la quota dei risparmi, qual è l’effetto dell’aumento dei prezzi del mattone sugli indici inflazionistici?

La possibilità che i due fenomeni si alimentino vicendevolmente è notevole, se ha senso la risposta alla domanda contenuta nell’ultimo WEO del Fondo monetario internazionale, dove un approfondimento prova proprio a quantificare l’effetto di un aumento dei prezzi del mattone e della relativa rendita immobiliare, sull’indice dei prezzi al consumo.

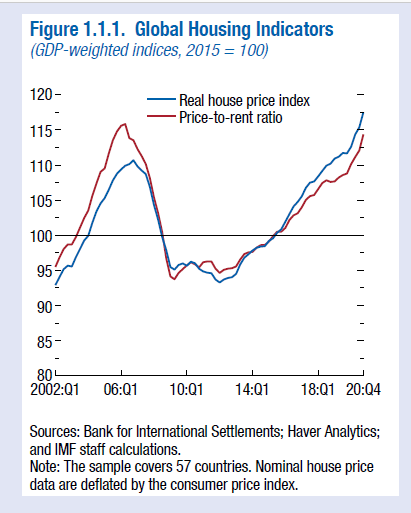

Il punto di partenza dell’osservazione è l’andamento sorprendente dei prezzi immobiliari durante la pandemia. Durante il 2020 i prezzi reali medi sono cresciuti del 5,3%, molto più degli affitti, cresciuti in media dell’1,8%.

Il problema è che “i prezzi delle case contano per l’inflazione”, spiegano gli autori, visto che finiscono col rientrare nell’equazione che determina il CPI (consumer price index), ossia l’inflazione dei prezzi al consumo. In particolare, l’indice è influenzato sia dal costo degli affitti che da quelli degli affitti imputate. “Complessivamente – sottolineano – le componenti degli affitti pesano in media circa il 20% del CPI”.

Questo non vuol dire che l’aumento del costo degli affitti si trasferisce automaticamente nell’indice dei prezzi. Anche qui dipende dalla famosa persistenza del rialzo. Una stima condotta su vari paesi sul link fra la crescita nominale dei prezzi delle case e il CPI degli affitti “suggerisce che un incremento dell’1% su base annua dei prezzi nominali delle case, nel quarto successivo è associato a un incremento cumulativo di 1,4 punti dell’inflazione annuale degli affitti in un periodo di due anni”.

“L’effetto è più forte nel quarto trimestre successivo all’aumento e persiste per circa tre anni”, sottolineano gli autori. Di conseguenza, se si considera che i costi dell’affitto pesano il 20% del CPI, un incremento nominale dei prezzi delle case del 5,3% potrebbe traslarsi in un aumento persistenza dell’inflazione in due anni dell’1,5%.

Questo calcolo teorico ovviamente non implica che questo passaggio sia automatico. Molto dipende, come al solito sia dalla persistenza dello stimolo che dal modo in cui i fattori dietro la crescita dei prezzi delle case si evolveranno. Ma considerando che viviamo in un ambiente ultra-stimolato, sia dal punto di vista monetario che fiscale, il tema della persistenza non è banale. O forse sì.