Etichettato: maurizio sgroi

Cartolina. Il debito dell’AI

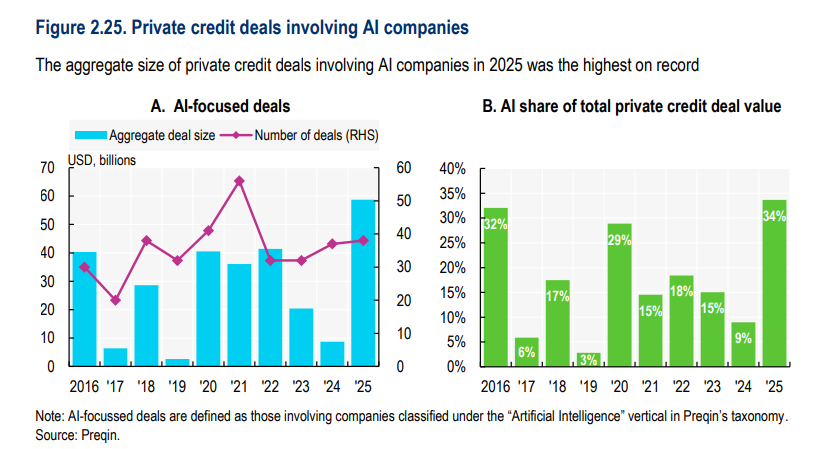

Del tanto parlare che si fa dei massicci investimenti che richiede lo sviluppo dell’IA si trascura spesso di ricordare che questi investimenti sono possibili grazie a massicci debiti, ossia prestiti, che si stanno concentrando sempre più in uno dei settori più esotici del mercato, vale a dire il private credit. Si tratta, in sostanza, di accordi che vengono contrattati al di fuori dai mercati ufficiali, dove abitano ad esempio i prestiti obbligazionari o azionari. E quindi vocazionalmente opachi. Che non vuol dire poco trasparenti od oscuri, ma semplicemente più difficili da valutare e tendenzialmente illiquidi. Se poi si considera che questi accordi spesso sono limitati a pochi soggetti, e magari sempre gli stessi, viene fuori che il rischio maggiore del debito dell’AI è il fatto che tenda ad essere concentrato. In pratica finisce che i debitori possono anche essere i creditori e viceversa. Chissà se i nostri volenterosi agenti computazionali lo sanno.

Lo sboom dell’hi tech raffredda la borsa Usa

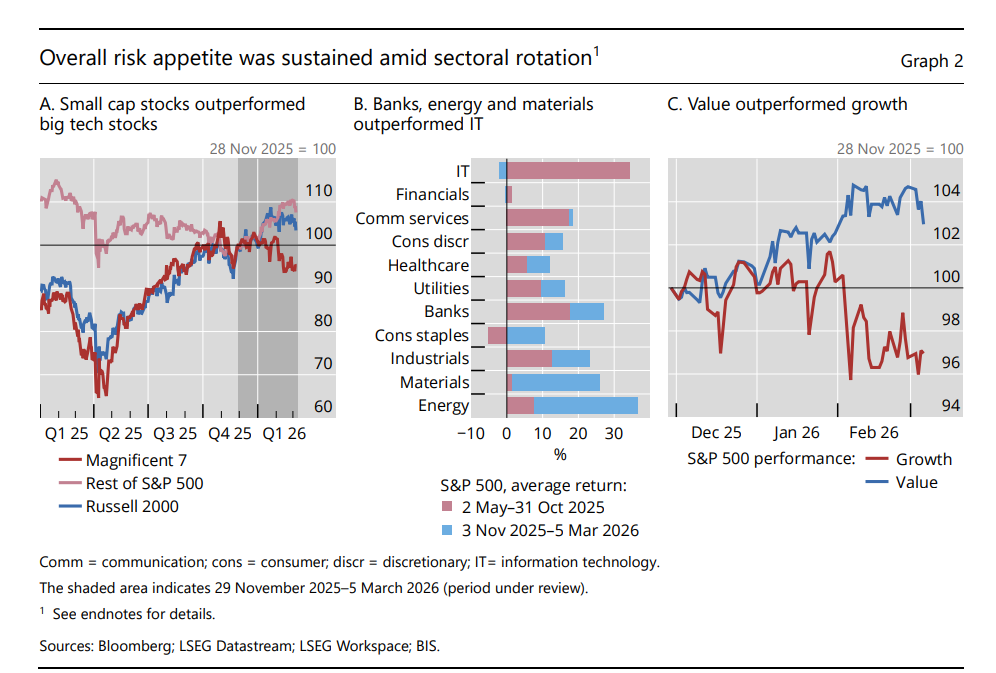

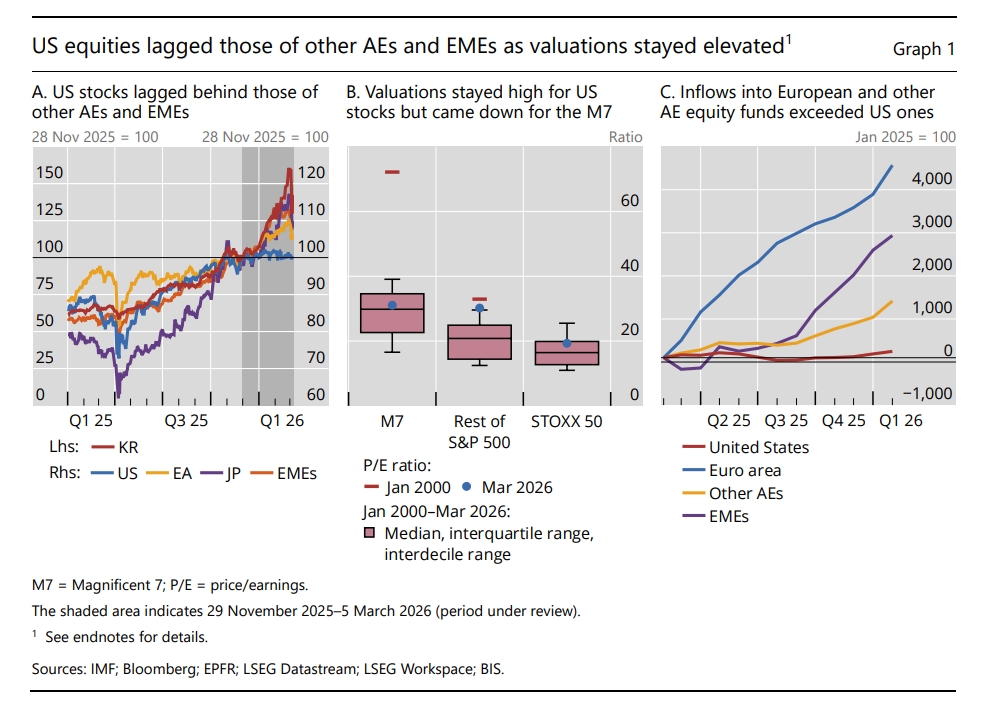

Tanto tuonò che piovve, si potrebbe dire. E la pioggia di vendite che si è abbattuta sul settore IT, più volte evocata dagli analisti preoccupati dalla crescita esuberante delle Magnificent 7, ossia le sette sorelle che reggono la nostra infrastruttura informatica (da Alphabet in poi), ha finito col penalizzare soprattutto il mercato Usa, che come abbiamo più volte scritto qui, sulle performance di queste M7 ha basato il grande successo in questi ultimi mesi.

I dati raccolti dal Bis nella sua ultima Quarterly review lasciano pochi dubbi. La correzione c’è stata e insieme si è verificata una mini fuga di capitali dalle borse Usa verso nuovi lidi, ossia economie avanzate come quella europea, dove magari le quotazioni, che non sono cresciute come quelle Usa, sono ancora abbordabili.

Ma non è solo la convenienza economica a guidare queste scelte. E’ in corso, probabilmente favorita dal nuovo conflitto scatenato dagli Usa e Israele contro l’Iran, una rotazione settoriale che sta premiando soprattutto il settore energetico, che in pochi mesi ha superato la crescita dell’IT, e vede anche le banche ben posizionate.

Sono andati forti anche gli afflussi nelle borse delle economie emergenti, ma per altri motivi, legati soprattutto alla svalutazione del dollaro.

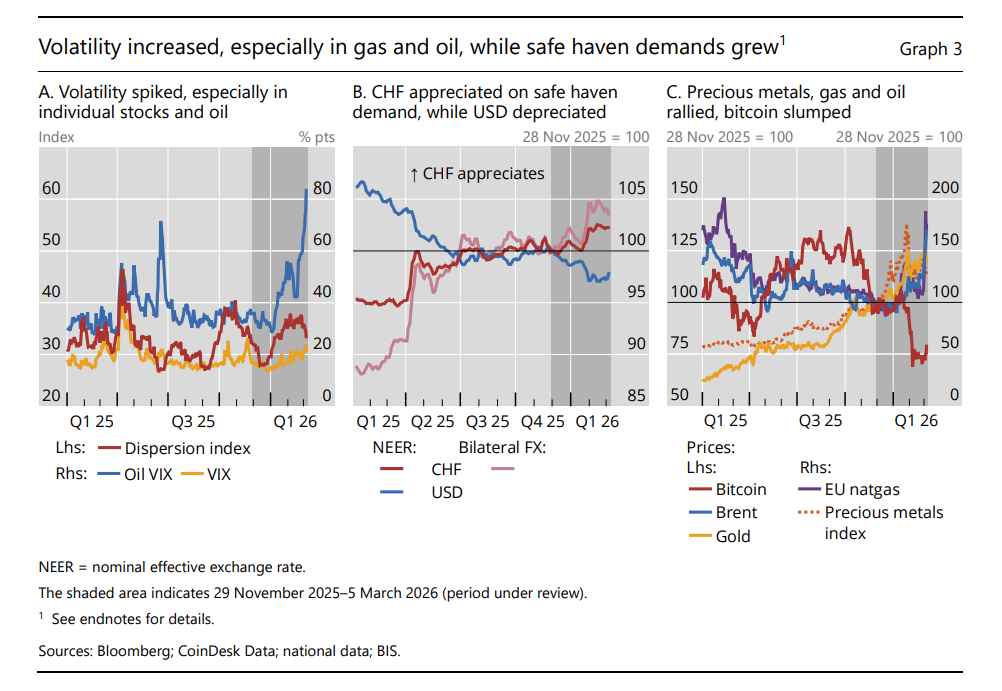

I timori sull’esiti dei corposi investimenti sull’AI, che nascondono molte fragilità non solo quanto agli incassi futuri, ma anche relativamente ai meccanismi che hanno reso possibili questi investimenti – ad esempio il massiccio ricorso al private credit – non sono certo svaniti, anche perché le quotazioni rimangono ancora molto elevate. E questo spiega una certa ricorrenza di picchi di volatilità, sicuramente incoraggiati dalle turbolenze politiche.

Notate, in particolare, nel grafico sopra, pannello C, l’impennata del Brent e il crollo altrettanto verticale del bitcoin. La vendetta del reale sul virtuale, si potrebbe dire. E probabilmente siamo solo all’inizio.

Il caro-debito ormai non risparmia più nessuno

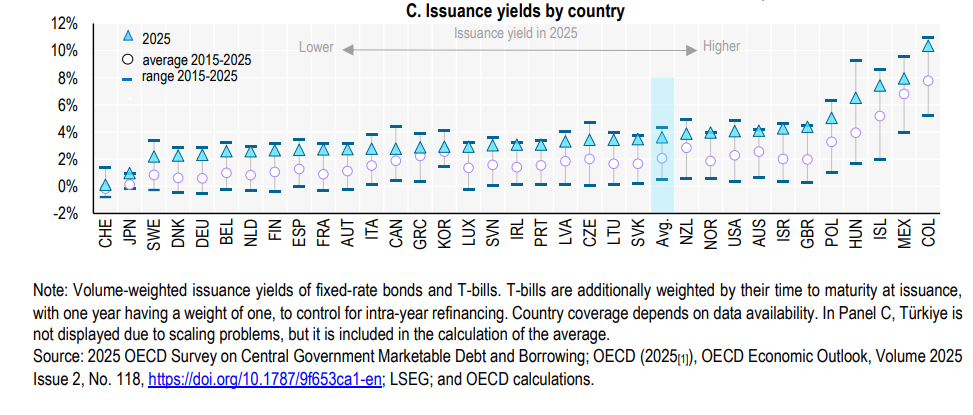

Sembra incredibile, oggi che i rendimenti medi all’emissione dei paesi Ocse oscillano intorno al 4%, ripensare a quel tempo, un’epoca fa, quando i governi si indebitavano a tasso zero e le banche centrale si riempivano i bilanci di promesse governative. Oggi il new normal, come dicono gli economisti, si compone di governi che devono sgomitare – ossia pagare di più i creditori – per piazzare i loro debiti, che deficit solo parzialmente riportati sotto controllo alimentano senza sosta. Il tutto peraltro mentre le banche centrali si liberano dei vecchi bond non rinnovando gli acquisti.

Nel 2025, ci informa Ocse, il biennale che un tempo non pagava praticamente nulla, ha avuto un rendimento medio del 2,5%, per giunta migliorato rispetto al 4% del 2023. Al contrario, fra il 2024 e il 2025 il trentennale ha visto crescere il proprio rendimento per 21 dei 23 paesi censiti, con un incremento mediano passato dal 3,2 al 4,1%. I creditori si accontentano a breve ma per niente quando si tratta del lungo termine. In pratica il cappio dei debiti si diluisce nel tempo, e intanto si respira un po’ di più.

Ocse individua diverse cause all’origine di questo andamento, fra le quali, ovviamente, le aspettative. Se il tasso misura la fiducia del creditore verso il debitore, allora un aumento del trentennale rivela che gli investitori non vedono affatto bene il lungo termine. E questo non ha solo a che vedere col contesto, che è quello che è, ma anche con le aspettative sull’evoluzione dei tassi di interesse.

Le banche centrali sono riuscita a mitigare la percezione che si andasse verso un’età di rialzo graduale e costante del costo del denaro, ma adesso, col rischio inflazione che si riaccende dopo l’inizio del conflitto iraniano diventa sempre più difficile mantenere i nervi saldi. Gli shock petroliferi recenti ci hanno insegnato che l’inflazione impiega un po’ di tempo a trasmettersi ma poi quando arriva travolge tutto. E a quel punto le banche centrali non possono far finta di nulla.

Questa difficoltà si aggiunge a quella che deriva dal volume di emissioni che deve essere assorbito dal mercato, che è in crescita, senza più poter contare sull’abbraccio affettuoso delle banche centrali. Quando il governo tedesco, nel marzo scorso, ha annunciato il suo pacchetto di spese militari e infrastrutturali il rendimento del bund è cresciuto di oltre 50 punti base, facendo felici gli italiani poco avveduti che hanno visto diminuire il nostro spread senza considerare che dipendeva dal fatto che era aumentato il rendimento tedesco, non che fosse diminuito il nostro.

A parte queste facezie, ci sono anche altri fattori che giocano un ruolo. La spostamento ormai strutturale dei fondi pensioni dalle prestazioni e beneficio definito a prestazioni a contributo definito – in sostanza prima sapevo quanto prendevo dai fondi ora solo solo quanto pago ai fondi ma senza avere una prestazione certa – ha diminuito l’appetito di queste entità per i titoli di stato a lungo termine. E’ venuta meno, insomma, una fetta di domanda. E questo ha fatto salire i prezzi del debito.

La buona notizia è che le aste vanno bene. Infatti il problema non è che i titoli non si vendano più. Ma che costi di più venderli. indovinate chi paga.

L’irresistibile ascesa del debito emergente

Saranno pure paesi emergenti, ma sulla strada del debito non hanno nulla da imparare da quelli avanzati. Al contrario. L’unica differenza è che ancora devono fare molta strada per arrivare al loro livello, anche se sono sicuramente ben avviati. Una Cina, per dire, deve ancora emettere parecchio debito pubblico per arrivare al livello del Giappone. Ma la tendenze sembra ben tracciata, come ci conferma l’ultimo Global debt report di Ocse, che al debito emergente, chiamiamolo così, dedica un interessante approfondimento.

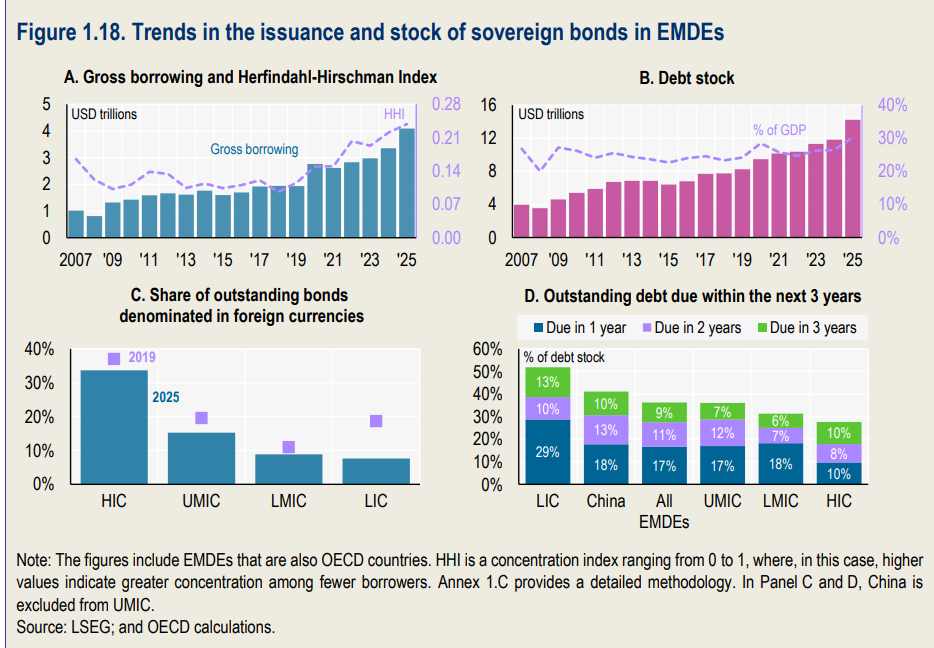

Cominciamo dai dati. I prestiti lordi dei governi emergenti nel 2025 sono arrivati a quattro trilioni di dollari, ossia 4.000 miliardi, uno in più rispetto al 2024, che in pratica segna un aumento di oltre il 30% in un anno. Il grosso di questo incremento si è concentrato in pochi paesi (l’indice di concentrazione Indice di Herfindahl-Hirschman (HHI), è aumentato da 0,1 nel 2019 a 0,2 nel 2025). In particolare, Cina, India, Brasile, Egitto e Argentina.

Al netto dei rifinanziamenti, lo stock del debito complessivo è aumentato di 2 trilioni, arrivando a 14 trilioni, che vale il 30% del pil dei paesi considerati nell’insieme. Il livello più alto dal 2007.

SI segnala un deciso calo dei prestiti in valuta estera, che in qualche modo limita il rischio associato al cambio e favorisce lo sviluppo di mercati obbligazionari locali. In parte questa evoluzione è una scelta, in parte dipende dal fatto che alcuni paesi o non hanno accesso ai mercati internazionali, o lo hanno a un costo eccessivo. Questo vale in particolare per i paesi a basso reddito, per i quali la quota del debito in valuta è scesa dal 18.7% del 2019 al 7,6% del 2025.

La maturità di questo debito è relativamente breve: in media tre anni. E questo espone gli emittenti a maggiori rischi di rifinanziamento, ovviamente. I paesi a basso reddito, in particolare, vedono maturare i loro debiti per il 52% entro il 2028 e per un altro 29% entro il 2029. Alcuni paesi, come ad esempio l’Uganda, hanno emesso titoli a 25 anni per diluire queste scadenze.

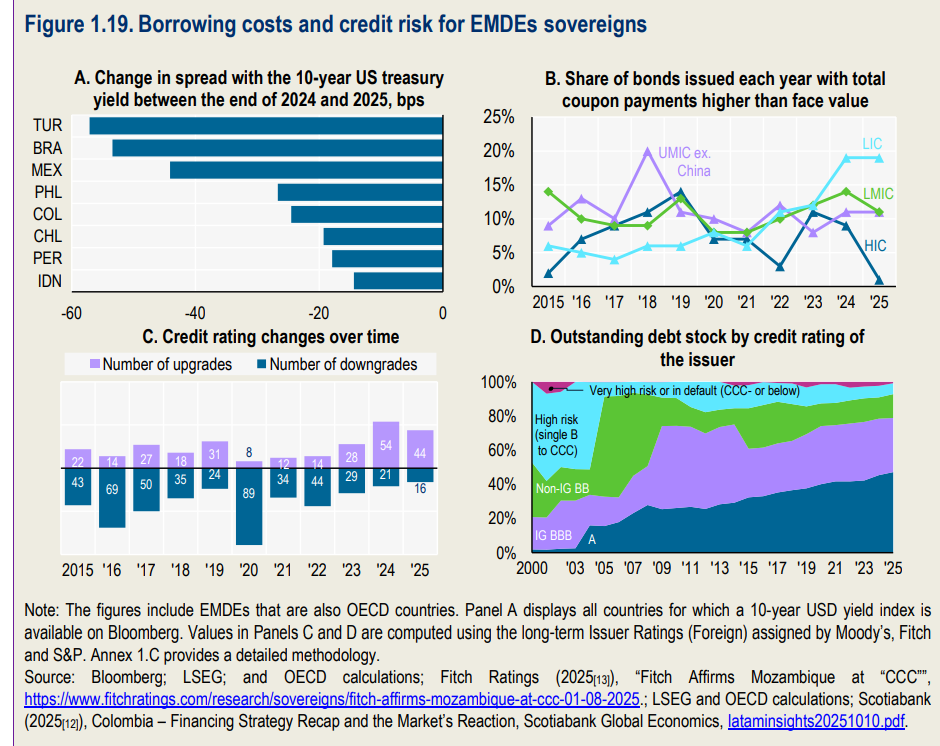

La buona notizia è che malgrado l’aumento dei debiti, il merito di credito per questi paesi è generalmente migliorato. Nel 2025 ci sono stati 44 upgrade a fronte di 16 downgrade. Un notevole progresso rispetto a pochi anni fa (grafi in basso a sinistra, pannello C).

Le prospettive, insomma, sono per il momento discrete. Che non vuol dire che siano buone. Ma solo che non sono cattive.

Cartolina. Volare, oh no

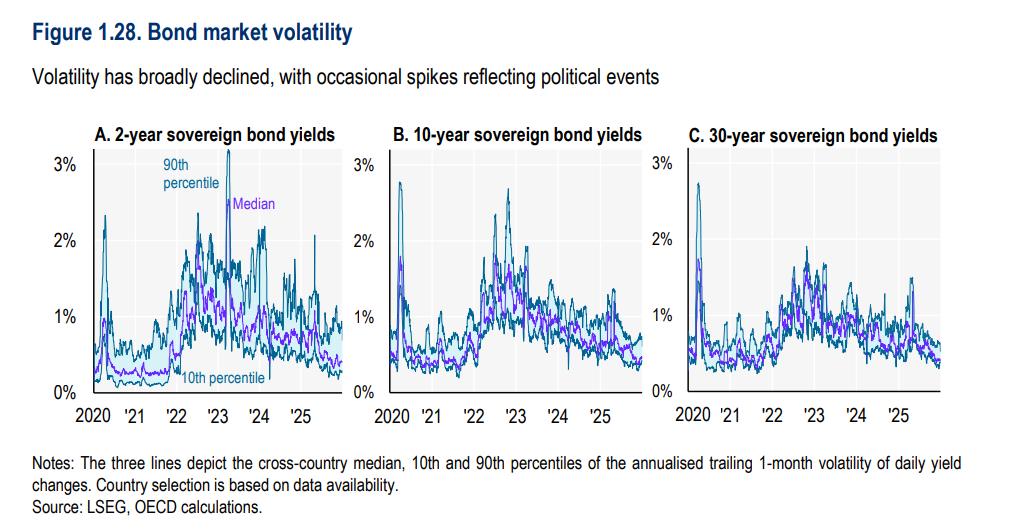

E’ bello sapere che diminuisce la volatilità, quel saliscendi delle quotazioni che provoca vuoti d’aria e mancamenti fra gli investitori più sensibili. Perché volare è bello, come insegna una celebre canzone, ma la volatilità, quando al volare si associa un costante corrente depressionaria, lo è assai meno. Quindi ben venga una minore volatilità, ma…Perché c’è un ma ovviamente. E stavolta dipende dal fatto che la volatilità è contenuta a meno di eventi politici, come li chiama Ocse. Ossia perturbazioni dell’ordinato svolgersi degli eventi. Chessò: tipo una guerra, un bombardamento, una pandemia, un annuncio di dazi. Come dite? Queste cose accadono di frequente nel nostro tempo? Che volete che sia. Godetevi il frattempo.

Cartolina. Nel tempo breve

Nel tempo breve, anzi istantaneo, nel quale ormai viviamo tutti, il debito si accorcia in ragione inversa della nostra fiducia nel domani. Meno il mercato ha fiducia nel futuro, più il debitore accorcia la durata dei debiti. Vale per i titoli di stato come per tutto il resto. Meno crediamo che qualcosa duri a lungo, meno tempo siamo disposti a concedere. Quello che diamo, lo rivogliamo tutto indietro, aumentato dagli interessi, e anche subito. O almeno quasi subito. Creditore e debitore, si osservano con poca fiducia. E poca fiducia facilita i conflitti, anziché la pace. Nel tempo breve in cui ormai siamo costretti a vivere i governi fanno sempre più debiti a breve termine, perché a lungo termine dovrebbero pagarli troppo, e già gli interessi stanno divorando il loro spazio fiscale. Lo fanno senza pensare più di tanto all’indomani, che ormai non va oltre l’anno solare. Non c’è nulla di strano che nel tempo breve fiorisca la guerra.

La crescita silenziosa del debito comune Ue

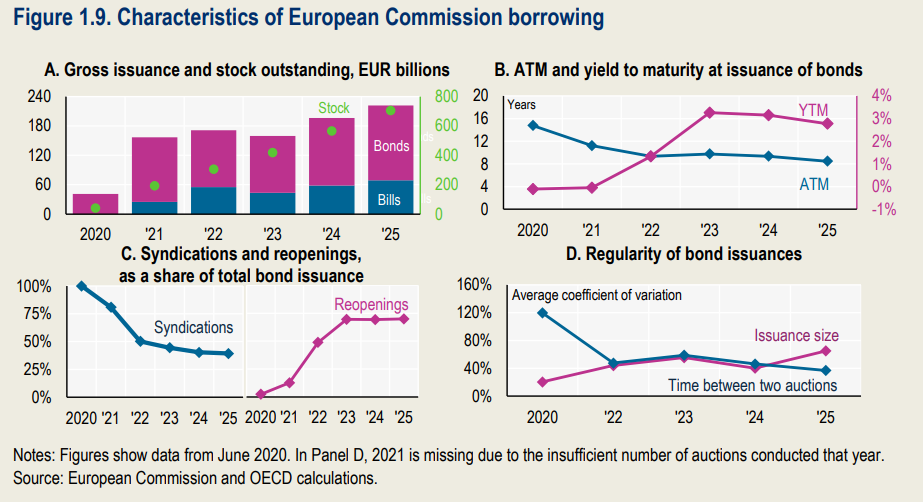

Zitto zitto e lento lento, il debito comune dell’Ue fa capolino sui mercati, grazie soprattutto alle emissioni del NGEU (Next generation EU) e SURE, gli strumenti di cui la Commissione si è dotata per affrontare l’emergenza Covid.

Non parliamo di grandi cifre, per il momento. Ma di grande progresso sì. Basta osservare che nel 2020 le emissioni della Commissione UE ammontavano appena a 40 miliardi e sono arrivate a 200 miliardi di euro nel 2025, moltiplicandosi quindi per cinque, cumulando uno stock che pesa 700 miliardi e si prevede raggiungerà i mille miliardi quest’anno.

Un trilioni di debito europeo, insomma. Poco più di una goccia nell’oceano del debito sovrano globale, ma una goccia che ha molto peso politico. Il debito europeo si pesa, ancora prima di contarlo.

Tecnicamente si segnala un rendimento medio all’emissione passato dallo 0% del 2020 al 3% del 2025, cui ha corrisposto un average term-to-maturity (ATM) passato da 15 a otto anni. Quindi aumentano i rendimenti e si accorciano le scadenze. L’Europa è sostanzialmente in linea con gli altri emittenti. Si prevede che entro la metà di quest’anno la Commissione emetta titoli con scadenza che andranno fra i 3 e i 30 anni, con un focus su scadenza lunghe, quindi pari o inferiori ai 20 anni.

A tempo stesso, però, si prevede un maggiore uso di T-bill, ossia di titoli a breve, che in Europa sono stati introdotto nel 2021 e hanno rappresentato circa il 30% delle emissioni lorde sin dal 2022. La tendenza generale ad spostare sul breve termine, che abbiamo visto in particolar negli Usa, sembra abbia contagiato anche le emissioni europee. Probabilmente perché c’è ancora molta incertezza sui fabbisogni di finanziamento.

Ocse osserva che “la strategia di emissione dell’UE sta diventando più regolare e prevedibile in termini di frequenza, ma meno prevedibile per quanto riguarda le dimensioni delle emissioni”. E questo è il punto principale. Un emittente che non offra emissioni con dimensioni prevedibili, non sarà mai in grandi di creare un mercato per quel titolo che sia liquido profondo abbastanza da diventare protagonista sui mercati internazionali. Gli eurobond sono pochi, tanto per cominciare. E non si capisce quanto potranno aumentare. Somigliano un po’ alle monete da collezione. Begli esemplari, ma sostanzialmente inutili.

Diminuiscono i disoccupati, ma meno persone cercano lavoro

Prima di riportare gli ultimi dati Istat sul mercato del lavoro italiani, crediamo sia saggio dedicare qualche riga al glossario dei termini, che purtroppo i rapporti degli istituti di statistica hanno la consuetudine di riportare alla fine, evidentemente sopravvalutando il livello di pazienza e di alfabetizzazione economica dei lettori. Quando si parla di disoccupazione che cala, ad esempio, la tendenza comune è che siano diminuiti i senza lavoro. Che è vero ma solo fino a un certo punto.

Qui riporteremo le definizioni essenziali, quindi, che servono a capire di cosa stiamo parlando. Cominciamo dai disoccupati, che sono anche definiti in cerca di occupazione. Sono persone non occupate tra i 15 e i 74 anni “che hanno effettuato almeno un’azione attiva di ricerca di lavoro nelle quattro settimane che precedono la settimana di riferimento e sono disponibili a lavorare (o ad avviare un’attività autonoma) entro le due settimane successive; oppure, inizieranno un lavoro entro tre mesi dalla settimana di riferimento e sarebbero disponibili a lavorare (o ad avviare un’attività autonoma) entro le due settimane successive, qualora fosse possibile anticipare l’inizio del lavoro”. Tradotto: i disoccupati sono persone attivamente impegnate a cercare lavoro nel momento in cui si effettua la rilevazione.

Gli occupati, invece, “comprendono le persone tra 15 e 89 anni che nella settimana di riferimento hanno svolto almeno un’ora di lavoro a fini di retribuzione o di profitto, compresi i coadiuvanti familiari non retribuiti”. In questa ampia categoria rientrano gli occupati dipendenti a tempo indeterminato, a tempo determinato, gli occupati indipendenti e gli autonomi.

La somma di occupati e disoccupati compone la forza lavoro.

Si potrebbe pensare che la forza lavoro esaurisce l’universo di chi partecipa al mercato del lavoro, ma non è così. C’è una differenza fra la forza lavoro e il totale della popolazione dei 15-64enni che teoricamente potrebbe farne parte. Questa differenza è composta dagli inattivi. Istat li classifica come “le persone che non fanno parte delle forze di lavoro, ovvero quelle non classificate come occupate o disoccupate”. Esempio classico: lo studente che avrebbe l’età per lavorare ma sta ancora completando la sua formazione. Non ha quindi un’occupazione né cerca occupazione. Perciò non è neanche disoccupato.

L’inattivo, insomma, esorbita dal senso comune, secondo il quale esistono solo occupati e disoccupati. Anche se tutti sanno che i ragazzi vanno a scuola e all’università prima di trovare lavoro.

Proprio nello spread fa senso comune e rigore statistico si annida il populismo che nutre i dati sul mercato del lavoro. L’Istat scrive che la disoccupazione cala, è scatta il riflesso automatico di alzare i calici, perché viene percepito che ci siano più persone che lavorano, il che è sicuramente una buona notizia. Ma in realtà spesso è fuorviante. Se osservate il grafico che apre questo post vedrete una curva declinante del tasso di disoccupazione (la buona notizia) che si accompagna con una crescita degli inattivi (la notizia cattiva).

Se a questa evidenza cerchiamo i dati sugli occupati, arriviamo al grafico che trovate a seguire.

Come si può vedere la linea degli occupati nell’ultimo anno è sostanzialmente piatta. Ciò significa che il numero delle persone al lavoro è rimasto stabile e che, in pratica, il calo della disoccupazione è stato compensato da un maggior numero di persone che non cercano lavoro.

Se guardiamo adesso i dati, la lettura diventa più precisa. Ma prima dobbiamo ricordare alcune nuove definizioni, che ci aiutano a leggerli. Tasso di attività: rapporto percentuale tra le forze di lavoro e la corrispondente popolazione di riferimento; Tasso di disoccupazione: rapporto percentuale tra i disoccupati e le corrispondenti forze di lavoro; Tasso di inattività: rapporto tra gli inattivi e la corrispondente popolazione di riferimento (la somma del tasso di attività e del tasso di inattività è pari a 1);

Tasso di occupazione: rapporto percentuale tra gli occupati e la corrispondente popolazione di riferimento; Variazione congiunturale: variazione percentuale rispetto al mese o periodo immediatamente precedente; Variazione tendenziale: variazione percentuale rispetto allo stesso mese o periodo dell’anno precedente.

Adesso che siamo attrezzati possiamo leggere la release Istat. Il primo punto è che “a gennaio 2026, su base mensile, la crescita degli occupati e degli inattivi si associa al calo dei disoccupati”. Quindi aumentano gli occupati – variazione congiunturale – ma anche gli inattivi. Quindi meno persone cercano lavoro e questo contribuisce in qualche misura al calo del disoccupati.

Il tasso di occupazione, sempre a gennaio rispetto al mese precedente, sale al 62,6% (+0,2 punti), ma anche il tasso di inattività sale, arrivando al 33,9 (+0,1 punti).

Se andiamo sulla base annuale, confrontando quindi gennaio 2026 con gennaio 2025, abbiamo un numero di occupati cresciuto di 70mila unità (+0,3%), ma anche un notevole aumento degli inattivi, pari a 322mila unità (+2,6%). Quindi il notevole calo delle persone che cercano lavoro – sempre su base annua – che ammonta a 384mila unità (-22,7%) deve molto all’aumento degli inattivi e meno all’aumento dell’occupazione.

Il fatto che la variazione congiunturale sia meno problematica di quella tendenziale ci dice poco. I dati congiunturali vanno sempre presi con le pinze: servono al massimo a fare comunicati stampa trionfalistici (quando sono buoni). La realtà, purtroppo, è diversa. E adesso potete anche continuare a leggere da soli questa benedetta release.

I paesi Ocse hanno sempre più fame di debito. I governi a quota 61 trilioni

Per non farci mancare nulla, in questo tempo di guerra, sfogliamo con una certa soggezione l’ultimo Global Debt Report di Ocse che almeno ci fa dimenticare per un attimo i discorsi che tutti stanno facendo – la guerra che aumenta i prezzi, signora mia – e che in fondo sono gli stessi da quando sono cominciati questi disgraziatissimi anni Venti, che promettono anni Trenta in linea con quelli di un secolo fa.

Senonché, sfogliando queste 160 pagine di numeri e tabelle, mi accorgo che anche qui si fanno sempre gli stessi discorsi che questo blog – notate la scelta del nome – fa dal 2012. I debiti aumentano sempre, signora mia. E questo da prima che aumentassero i prezzi per colpa della guerra.

Non perché le due cose siano collegate. Fra le guerra economica che sempre più furiosa avvince i creditori e i debitori, e quella militare, che ormai minaccia di non risparmiare più nessuno, non c’è causazione né correlazione. C’è solo il fatto che procedono insieme, come amici di vecchia data, sulla strada della rovina.

Fuor di metafora: siamo rovinati economicamente, anche se le borse festeggia(va)no, e siamo rovinati militarmente. Quindi si preparano tempi assai più interessanti di quelli che abbiamo vissuto finora, quando la massima preoccupazione dei popoli ricchi d’Occidente è stata contare il numero dei follower.

Prima che la sociologia prenda il sopravvento, torniamo coi piedi per terra e gustiamoci quei quattro-cinque numeri fondamentali che danno corpo a quelle che sembrano enunciazioni di principio.

Nel 2025 i paesi Ocse hanno chiesto prestiti – quindi si sono indebitati – complessivamente per 17 trilioni di dollari, che sarebbe 17.000 miliardi. Un trilione in più di quanto avevano chiesto nel 2024, ma uno in meno di quanto si prevede avranno bisogno quest’anno.

I rifinanziamenti, ossia i debiti che ne sostituiscono altri, pesano l’80% di questi prestiti, (13,5 trilioni), con un’esigenza di finanziamenti netti che quest’anno arriverà al record di 4 trilioni.

Se dai flussi passiamo agli stock, il quadro è ancora più eloquente. I paesi Ocse hanno cumulato 61 trilioni di debiti nel 2025, in crescita rispetto ai 55 trilioni del 2024 “il più grande incremento dai tempi della pandemia”, nota Ocse, spiegando che questo aumento in valore si deve in parte al deprezzamento del dollaro, che denomina questi debiti. In rapporto al Pil, infatti, il debito complessivo è stabile all’83%, ma si prevede arrivi all’85% quest’anno. Previsioni che, ovviamente, non tengono conto del costo della guerra in corso con l’Iran perché quando le hanno fatte non c’era ancora.

Se dai paesi Ocse andiamo a quelli che non fanno parte dell’organizzazione il copione cambia poco. Il loro livello di debito complessivo ha toccato il record di 12,1 trilioni nel 2025, che equivale al 30% del loro pil, il livello più alto dal 2007. E già il fatto che sembri poco, ci fa capire quanto siamo avanti nella tolleranza di questo fenomeno.

Ne consegue, ovviamente, che aumenta il peso degli interessi su questo debito, ormai a quota 3,3% del pil nell’area Ocse in aggregato. Ocse prevede che l’aumento del costo relativo del debito supererà l’impatto erosivo dell’inflazione. Ciò significa che il debito reale è previsto in crescita.

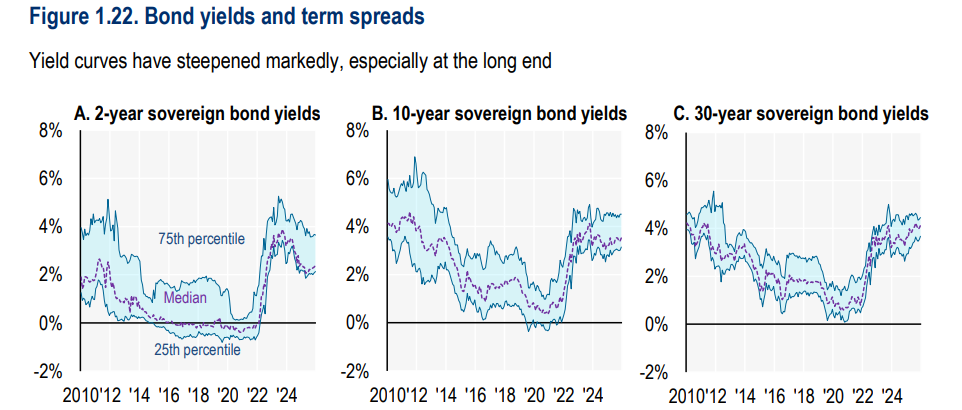

Non è un caso, perciò, che i rendimenti aumentino. I mercati vogliono ricavare sempre più dai soldi che danno a prestito, per la semplice ragione che, aumentando il debito, diventa sempre più rischioso prestare.

Questa diffidenza, chiamiamola così, si osserva chiaramente vedendo la differenza fra i rendimenti di breve e lungo termine. Quelli a lungo crescono stabilmente, quelli a breve-medio sono stabili. Tradotto: il mercato si fida meno di quello che potrebbe accadere fra dieci anni piuttosto che fra cinque.

I debitori, perciò, si adeguano. Diminuiscono le emissioni di bond a lungo termine – le emissioni di trentennali sono state le più basse dal 2008, nel 2025, in rapporto a quelle 1-5 anni. E questo avvicinare le scadenze dei debiti non aiuta certo a mantenere un clima finanziario disteso. Un debito che si concentra sulle scadenze breve equivale di fatto a una miccia troppo corta.

Questa tendenze è ancora più evidente negli Usa, che incidentalmente emettono il titolo di stato più scambiato al mondo, che oltre ad essere quasi moneta è espresso nella valuta che denomina gli scambi internazionali. “I Treasury bills (titoli a un anno, ndr) sono diventati una fonte di finanziamento sempre più importante, superando le obbligazioni a tasso fisso in termini di volume di emissione e rappresentando ora il 15% dello stock di debito (Usa, ndr)”.

Per fortuna la liquidità rimane abbondante e la volatilità rimane contenuta, al netto degli scossoni come quello di questi giorni. Queste due caratteristiche “ammortizzano” le tensioni consentendo ai mercati di saziare senza troppe difficoltà la propria fame di debito. Ma è una fame crescente, lo abbiamo visto. E questo non è certo un sintomo di salute.

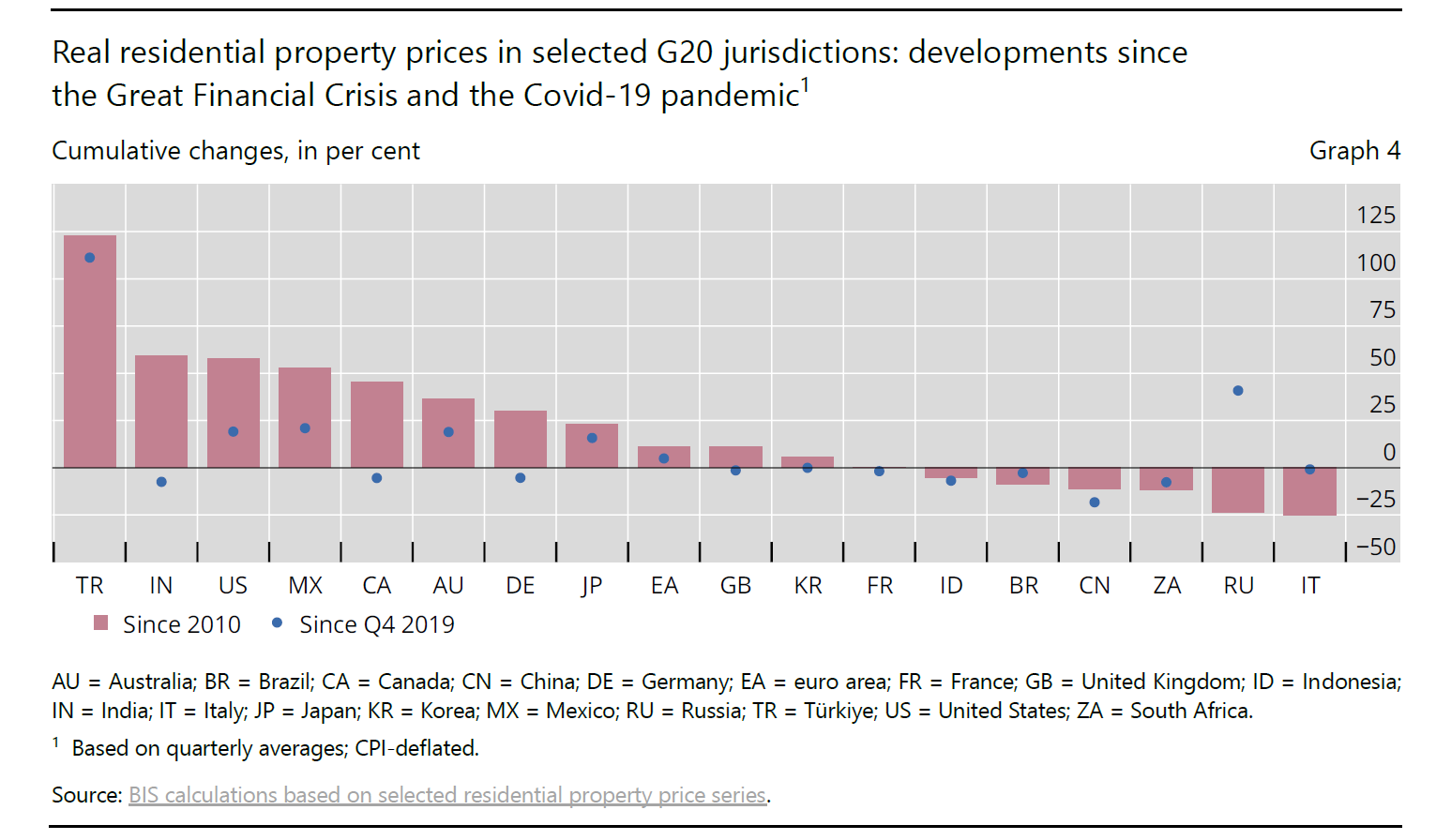

Cartolina. Casa amara

Il nostro paese primeggia per calo dei valori immobiliari, fra le grandi economie del mondo. Dal 2010 il calo reale delle quotazioni supera il 25 per cento rispetto al 2010, mentre se accorciamo lo sguardo e facciamo partire la statistica dal 2019, i prezzi sono praticamente rimasti immutati. Ci si potrebbe consolare pensando che al calo reale dei prezzi corrisponda una aumentata possibilità di acquistare casa. Senonché questa ipotesi si confronta con l’altra metà del cielo, che compone un mercato immobiliare: il reddito. E poiché i nostri redditi reali sono praticamente immobili da un ventennio, ecco che il calo dei prezzi reali, associato a un reddito reale stagnante conduce a una mesta conclusione. Acquistare casa rimane un sogno per molti. Nelle grandi città pagare un affitto assorbe ormai oltre la metà del reddito. Il resto mancia.