Etichettato: maurizio sgroi

Cartolina. Intelligenza naturale

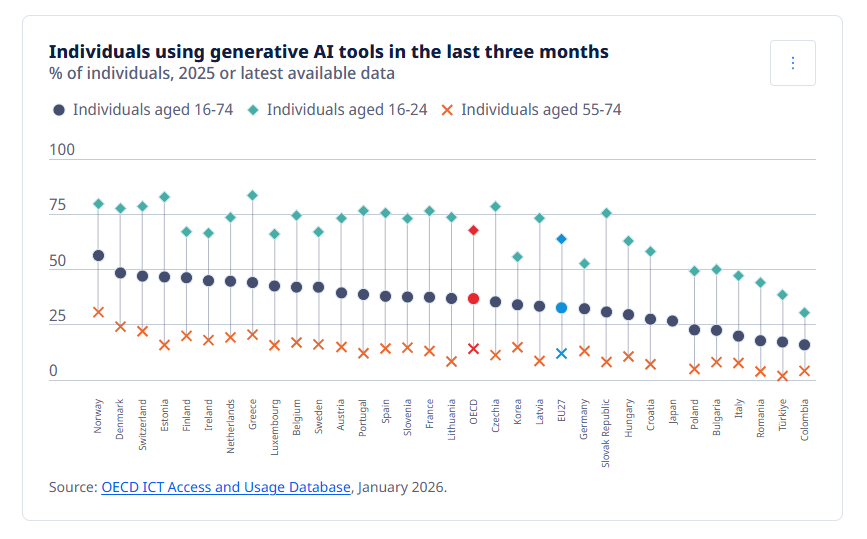

Negli ultimi tre mesi, solo il 7,7 per cento degli italiani fra i 55 e i 74 anni, che poi sono la categoria per le quali cresce di più l’occupazione, ha fatto uso di strumenti di intelligenza artificiale. I 16-74enni sono stati invece il 17,8 per cento, poco più del doppio. I più giovani, i 16-24enni, che si presume siano più sensibili all’oggetto sono stati solo il 47,2 per cento. In pratica meno attratti di noi dalle meraviglie dell’IA sono solo rumeni, turchi e colombiani. C’entra l’età, sicuramente, visto che mediamente i più anziani sono meno attratti dalle novità tecnologiche. Ma c’entra anche il livello di alfabetizzazione, che incidentalmente ha a che fare con il lavoro che uno fa. Un paese pieno di anziani e dove il livello medio dei titoli di studio è ancora basso rispetto a paesi simili al nostro si candida naturalmente a un minor utilizzo delle tecnologia all’avanguardia come l’intelligenza artificiale. A meno che, certo, non abbia una elevata considerazione della sua intelligenza naturale. Sarà sicuramente il nostro caso.

Le conseguenze economiche della remigrazione statunitense

Un bel paper del NBER (“The Economic Impact of Mass Deportations”) ci consente di capire qualcosa in più degli effetti di quella che con un brutto termine è stata chiama remigrazione, ossia il rimpatrio forzato degli immigrati nei loro paesi di destinazione, che tanti entusiasmi suscita in quelli che giudicano l’immigrazione la fonte di ogni male.

Si tratta di persone solitamente poco interessate ai ragionamenti economici. Di recente sui giornali è apparsa un’affermazione dell’appena riconfermata premier giapponese che avrebbe detto di essere disposta ad affrontare una crescita negativa piuttosto che rinunciare alla propria cultura. Perché questo i “remigratori” credono facciano gli immigrati: cambiare la cultura di un paese. E ammesso che sia vero, bisognerebbe chiedersi se davvero sia preferibile decrescere fino a sparire, piuttosto che cambiare.

Ma di solito chi vuole gli immigrati fuori dal suo paese non arriva a questo livello di complessità. Sceglie che gli immigrati sono il problema e riduce ogni suo problema a questo. Sono millenni che va avanti così e i nostri tempi non hanno nulla di eccezionale, da questo punto di vista. Eccezionale, semmai, è che dalla storia non impariamo mai nulla.

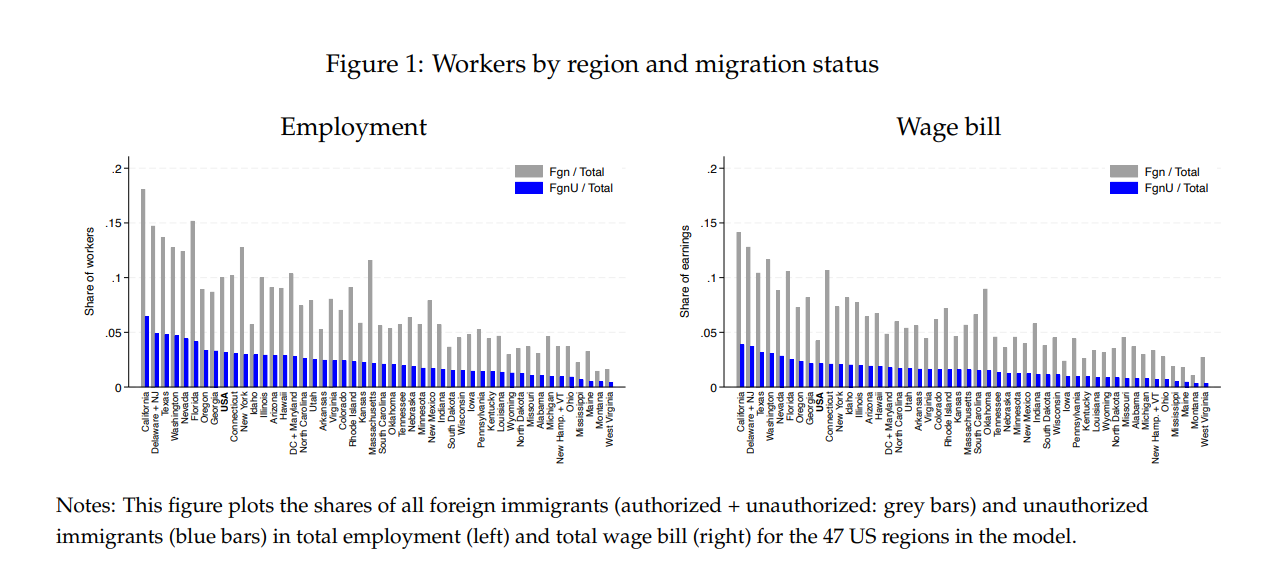

Nel dettaglio il paper del NBER parte da alcuni dati che si tendono a ignorare, ma sono significativi. Nel solo 2025, negli Usa, oltre 600 mila persone sono state rimpatriate forzatamente, mentre circa 1,9 milioni hanno lasciato volontariamente il Paese. A supporto dell’operazione, il Congresso ha approvato il “One Big Beautiful Bill Act”, che destina 75 miliardi di dollari all’ICE per intensificare la rimozione degli immigrati irregolari.

Nel 2024, spiegano gli autori, gli immigrati non autorizzati rappresentavano il 3,2% dei lavoratori USA, pari a diversi milioni di persone. Gli immigrati autorizzati – titolari di green card, visti o protezioni temporanee come DACA o TPS – sono il 6,8%. In totale, circa il 10% della forza lavoro è composta da non cittadini non naturalizzati.

Da un punto di vista geografico, gli stati con la quota più alta di lavoratori immigrati sono la California (18%), Washington, New Jersey-Delaware, New York, Florida, Texas (13–15%). In California gli immigrati non autorizzati rappresentano il 6% di tutti i lavoratori. Stati come Montana o West Virginia hanno invece una presenza quasi nulla.

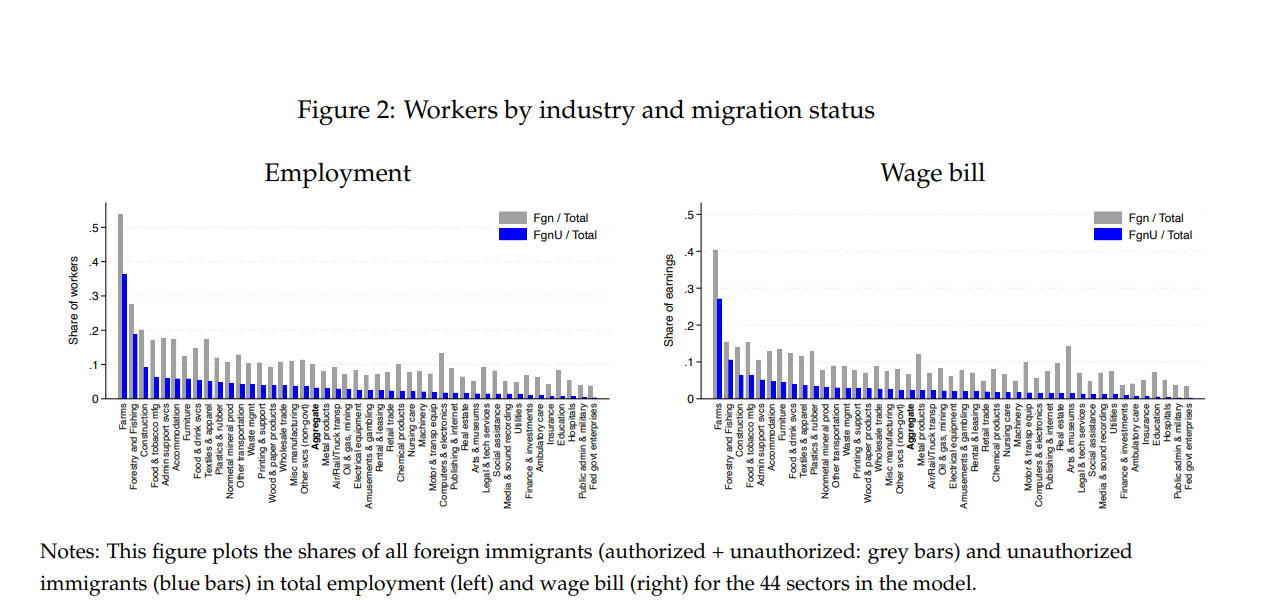

Da un punto di vista settoriale, l’agricoltura fa la parte del leone, con il 54% dei suoi addetti che sono immigrati, dei quali il 36% sono irregolari. Gli altri settori molto esposti, anche se meno, sono Forest&fishing, Food and drink service e Construction. Gli occupati irregolari nell’agricoltura e le costruzioni superano il 40% del totale, mentre nei settori STEM ci sono molti immigrati, ma tutti in regola.

Da ciò ne deriva che un allontanamento massivo di irregolari non colpisce tutta l’economia allo stesso modo. Ma comunque la colpisce.

Per capire come, gli autori del paper hanno simulato un taglio lineare del 50% degli immigrati non autorizzati, che sono circa 3,7 milioni di persone, e hanno costruito un modello per calcolare gli effetti su salari, prezzi, occupazione, migrazioni interne e capitale nei 48 territori economici considerati (47 stati Usa e resto del mondo). I risultati sono quantomai compositi.

Nel breve periodo, infatti, i salari degli americani aumentano leggermente, in quanto la riduzione della forza lavoro fa aumentare il rapporto fra capitale e lavoro. Un fatto puramente algebrico. Non si parla di grandi aumenti. Secondo il modello siamo nell’ordine dello 0,15% di salario in più per il lavoratore “nativo” medio. I salari crescono di qualche decimale in più nei paesi con maggiore quantità di immigrati. in California, ad esempio, dello 0,22%.

Nel lungo periodo avviene il contrario. Con meno lavoratori, le imprese investono meno: il capitale si “adegua verso il basso” per tornare all’equilibrio. Il rapporto capitale/lavoro quindi torna al livello iniziale, ma con una forza lavoro ridotta. A quel punto il mercato del lavoro si trova con salari più bassi, meno domanda di lavoro e meno capitale produttivo. Alla fine dei conti, il salario reale cede lo 0,33% in media nazionale. Ossia il doppio di quanto era aumentato prima.

Ma, ancora più interessante, cambiano i salari anche per gli immigrati che restano negli Usa. Quelli regolari arrivano a guadagnare il 3,2% in più medio, nel lungo periodo, perché sono più scarsi rispetto ai nativi. Gli irregolari addirittura il 12,2% in più, per lo stesso principio. Alcuni lavoratori nativi, impegnati nei settori a più alta densità di immigrazione possono guadagnare anche loro di più (agricoltura +3,4%), ma la gran parte delle occupazioni dei nativi perdono salario reale.

Sul versante dei prezzi gli autori individuano un aumento dei prezzi alla produzione in agricoltura, +1,6%, che si traduce in un aumento dei prezzi al consumo (+1,2%), ma in generale gli aumenti dei prezzi sono moderati. Tuttavia, nel lungo periodo gli aumenti di prezzo colpiscono di più i poveri, perché spendono più in beni essenziali (cibo ad esempio) dove si sente di più l’impatto della remigrazione.

Gli autori concludono che gli allontanamenti degli irregolari non sono uno strumento efficace per aumentare il benessere economico dei lavoratori americani. Anche perché i lavoratori non autorizzati non sono distribuiti uniformemente, ma sono concentrati proprio nei settori che sostengono l’offerta dei beni di prima necessità. Ma, come dicevamo, i “remigratori” se ne infischiano del benessere economico. O almeno così dicono. Difendono una cultura. Anche a costo della vita.

Per vincere la sfida della democrazia occorre innanzitutto tornare a conoscerla

Il discorso che con Roberto Menotti abbiamo iniziato qualche tempo fa, pubblicando il Ritmo della libertà, ha trovato il suo seguito naturale in un nuovo libro che abbiamo firmato insieme uscito di recente per l’editore Licosia che si intitola La sfida della democrazia.

Sopra trovate la copertina del libro, acquistabile su varie piattaforme (grazie).

Probabilmente vi starete chiedendo cosa c’entri un lupo con la democrazia. Ma se date un’occhiata alla quarta di copertina che trovate on line scoprirete che nel libro si parla anche di formiche, di intelligenza artificiale, di politiche economiche e di modelli politici. Insomma, discutiamo di molte cose che hanno un denominatore comune: le società degli uomini.

Parliamo di società al plurale perché nella storia ce ne sono state un numero infinito e ognuna di loro si è trovata di fronte allo stesso problema da risolvere: organizzare e gestire la convivenza di molti nello stesso posto.

Da questo punto di vista le società degli uomini non sono diverse da quelle degli altri animali. E questo spiega perché nel libro parliamo di lupi e formiche, che sono gli emblemi che abbiamo scelto per rappresentare due modi molto diversi di con-vivere.

Il modo del lupo quello selvatico, che sente il richiamo della foresta, incarna il tipo dell’individualismo estremo che arriva a concepire al massimo la logica di branco. Per questo tipo vale il principio hobbesiano che “ognuno è lupo all’altro”.

Il modo della formica è quello complementare, ossia dell’individuo che si annulla nella società. Il formicaio è una struttura di estrema complessità che grazie a un preciso ordine sociale geneticamente determinato riesce a svolgere funzioni insospettabili. Le società animali oscillano fra questi due grandi estremi.

Anche gli uomini fanno parte delle società animali, ovviamente. Ma gli uomini sono animali sui generis. Sono, per dirla con Aristotele, zoon politikon, termine che solitamente viene tradotto come “animale sociale”, sulla scorta di una antica tradizione latina, ma che si può tradurre anche come “animale politico”, laddove l’aggettivo politico deriva da polis, che nella cultura greca classica aveva un significa assai peculiare. Aristotele, infatti, associa lo zoon politikon dell’uomo al suo essere anche uno zoon logon echon, ossia un essere dotato di parola.

Ed è proprio il logos, ossia il discorso, ciò che fa della società degli uomini una società politica. Perché la capacità di tessere un discorso conduce all’intelligere, ossia allo scegliere, che non a caso è la radice latina di intelligenza.

Ecco perché nel libro si discute di intelligenza, anzi di intelligenze, plurali come sono in effetti, con l’ultima arrivata, quella artificiale, a far da protagonista forse un po’ troppo invadente come succede di solito agli ultimi arrivati che vogliono primeggiare.

Ciò per dire che la democrazia, come esperimento della polis, quindi come espressione politica della società degli uomini, richiede la capacità di intelligere, ossia di scegliere.

Senonché mentre tutti gli uomini sono intelligenti, in quanto l’intelligenza – ossia la capacità di intelligere – è comune a tutti gli uomini, non tutti gli uomini agiscono con intelligenza. L’intelligenza infatti, per tramutarsi da semplice possibilità in una realtà concreta, ha bisogno di alcuni prerequisiti senza i quali rimane una semplice potenzialità.

Il primo, e questo ci conduce al nostro primo libro a cui abbiamo accennato, è la libertà. Senza libertà, che implica anche poter disporre del tempo per intelligere, l’intelligenza appassisce. Senza libertà, inoltre, non esiste neanche la possibilità di intelligere, perché qualcuno lo fa per noi.

Il secondo requisito, non meno importante, è la pratica. Come ogni facoltà, se non si pratica l’intelligere, si finisce con l’indebolire la nostra capacità di discernimento.

Per questo una parte importante del libro è dedicata a quello che abbiamo chiamato “il bug dell’Occidente”: il suo strisciante declino, che è innanzitutto cognitivo e quindi politico, frutto di una serie di circostanze. Alcune le abbiamo raccontate in questo libro. Altre magari nel prossimo.

In conclusione, la democrazia ci mette di fronte a una sfida costante. Richiede un pieno esercizio della nostra intelligenza, che insieme alla formula del progresso, della quale abbiamo parlato nel Ritmo della libertà e che ricordiamo in questo libro, crea i presupposti per una convivenza fra gli uomini capace di valorizzare la memoria e insieme immaginare un futuro.

Noi crediamo che esista una concreta possibilità di vincerla, questa sfida. Persino in un mondo che sembra dirigersi a tappe forzate verso la tirannide. E lo scopo di questo libro, fra gli altri, è quello di ricordarlo.

Non crediamo che un libro possa cambiare la storia. Ma che possa raccontarne un’altra sì. Perciò questo libro è dedicato a chiunque voglia ascoltare la nostra.

Buona lettura.

INDICE

Premessa: Il richiamo della foresta e il viaggio di Magellano

Parte I: Intelligenza cosciente e scelte collettive

Guardare dentro, non fuori: a ritroso dalla tecnologia alla biologia alla fisica

Il principio di incompletezza in azione

Il mistero della coscienza: noi e IA

L’essere umano è un animale eusociale

Evoluzione e democrazia liberale

Postilla: l’evoluzione e la formula del progresso

Parte II: Il bug dell’Occidente

La rinuncia alla lotta

Il nucleo vuoto e l’espansione del modello

Il bug nella politica e nelle istituzioni

Il bug nell’economia e la politica economica

Il declino (politico) dell’Occidente – I

Il declino (cognitivo) dell’Occidente – II

Parte III: Intelligenze democratiche

Fra natura ed artificio

Alla ricerca delle intelligenze perdute

Sperimentare l’intelligenza: io e l’AI

La sfida alla democrazia e la risposta democratica

Strategie aperte per il migliore dei mondi possibili

Conclusione: Andare oltre il richiamo della foresta

Bibliografia

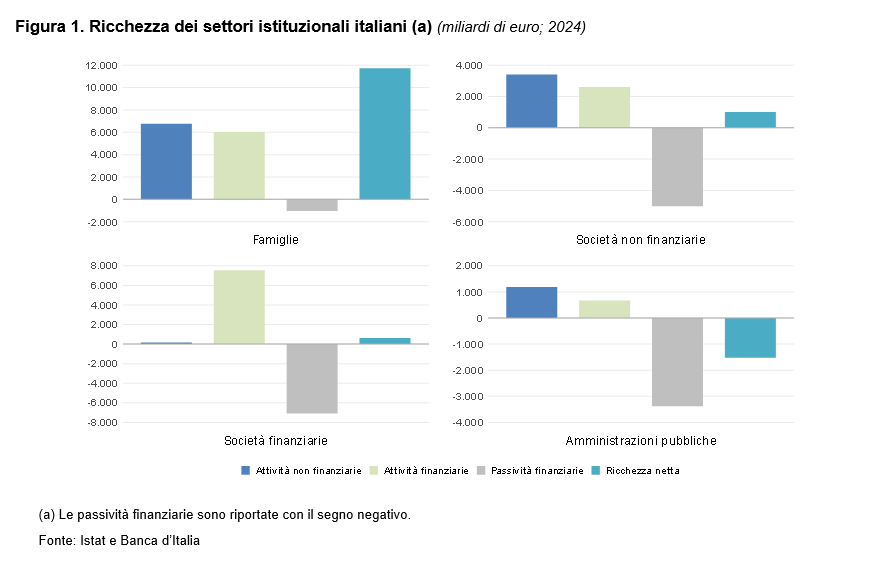

L’inflazione erode un pezzo della ricchezza delle famiglie italiane

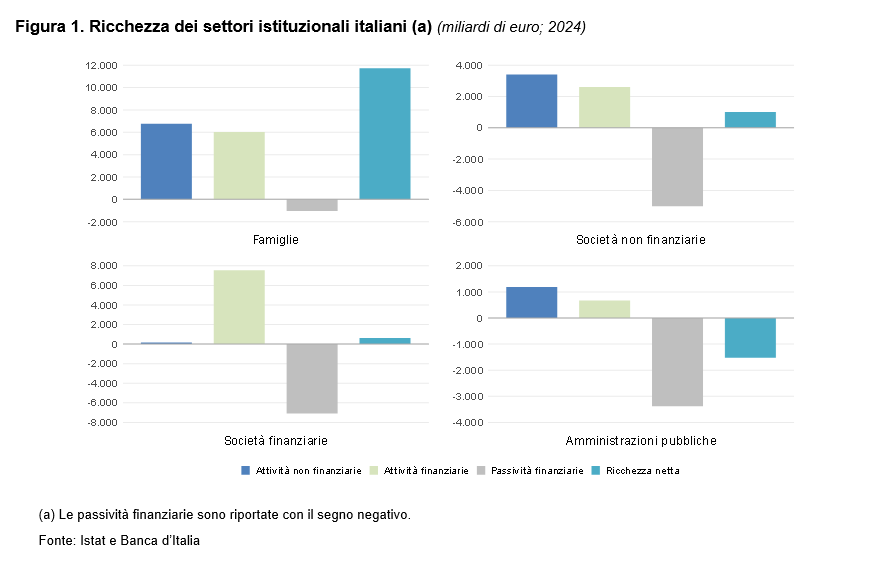

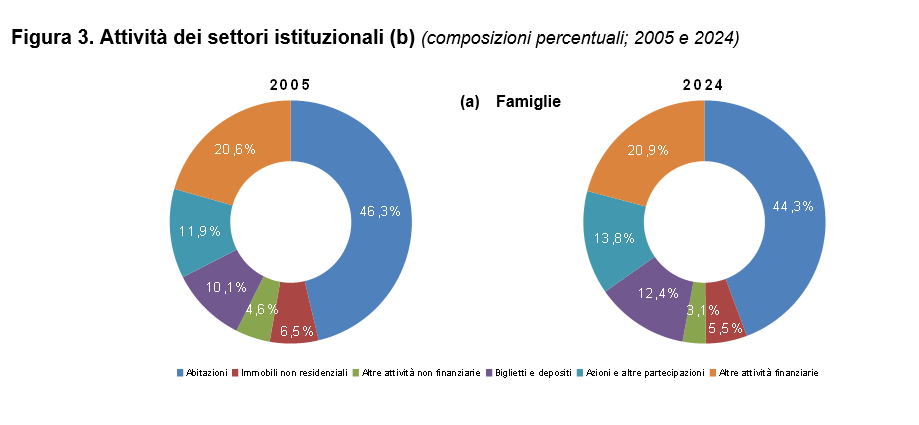

Istat ha pubblicato i conti dei settori istituzionali, ossia famiglie, imprese finanziarie e non finanziarie e amministrazioni pubbliche, relativi al 2024, quindi non proprio attualissimi, ma comunque informativi.

I risultati sono riepilogati dal grafico che apre questo post e, aldilà delle cifre, raccontano una storia che conosciamo bene, la stessa che dura ormai da molti anni: le famiglie italiane sono fortemente patrimonializzate, con una prevalenza della ricchezza non finanziaria – quindi il mattone – le imprese se la cavano (quelle non finanziarie meglio delle finanziarie), lo stato accumula ricchezza negativa, ammesso che questo ossimoro abbia senso.

All’interno di queste tendenze di lungo periodo, che caratterizzano la nostra società, interviene la congiuntura, che in questi ultimi anni, da quando la pandemia e la guerra ci hanno regalato un’ondata inflazionistica molto rilevante, ha contribuito a far dimagrire la ricchezza delle famiglie, anche se non certo in maniera drammatica.

Istat calcola infatti che malgrado rispetto al 2023 la ricchezza nominale – arrivata a 11.732 miliardi – sia cresciuta del 2,3 per cento, a prezzi costanti è ancora inferiore del 5 per cento rispetto al livello del 2021, proprio a causa dell’impatto generato dall’aumento dei prezzi.

La crescita dei valori nominali si è osservata sia nella componente non finanziaria (+1,9 per cento a prezzi correnti), grazie all’andamento positivo delle abitazioni, che per il terzo anno di fila hanno visto prezzi in crescita, mentre la componente finanziaria (+3.6 per cento) è stata spinta al rialzo in gran parte dall’aumento del valore delle quote di fondi comuni, dei titoli e posizioni assicurative.

Più in dettaglio, il valore delle abitazioni nel 2024 è stato di poco inferiore al massimo raggiunto nel 2011 (5.701 miliardi) e ha recuperato il calo di oltre 7 punti percentuali avvenuto tra il 2012 e il 2018. Il valore degli immobili non residenziali è aumentato dell’1,2 per cento, in linea con la dinamica degli ultimi tre anni. Le attività finanziarie (6.013 miliardi) sono aumentate di 206 miliardi (+3,6 per cento). In particolare, le detenzioni di quote di fondi comuni hanno raggiunto il valore più alto nel periodo di indagine della presente pubblicazione (841 miliardi). Le passività finanziarie hanno registrato un modesto aumento (+8 miliardi, +0,7 per cento).

Vale la pena sottolineare che il peso relativo della ricchezza non finanziaria è ancora superiore alla metà (52,9 per cento), ma la componente finanziarie anche nel 2024 è cresciuta d’importanza.

Se osserviamo le scelte di patrimonio degli italiani in un arco di tempo più lungo osserviamo che il peso del mattone è complessivamente diminuito, mentre sul versante finanziario è cresciuta la quota di ricchezza impiegata in contanti e depositi. Gli italiani sono più “liquidi”, insomma. Chiaro che patiscano l’inflazione.

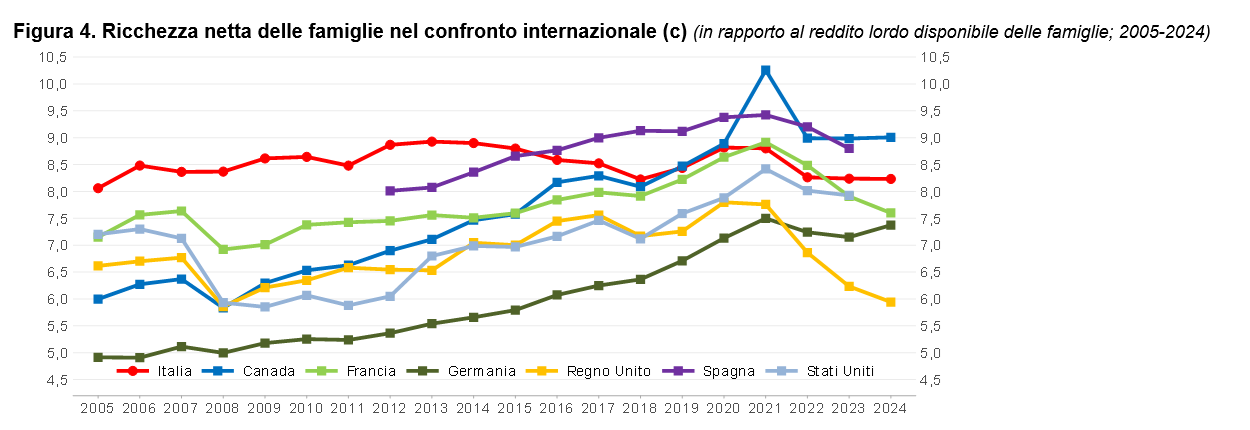

Nel confronto internazionale, le famiglie italiane mostrano un andamento stabile della ricchezza che si confronta con un calo di tre anni consecutivi osservato per quelle francesi e quelle britanniche.

Misurata in rapporto alla popolazione, alla fine del 2024 la ricchezza netta delle famiglie in Italia era pari a 199 mila euro, tra i valori più bassi nel confronto con gli altri paesi in esame, ancorché superiore a quello del Regno Unito per il secondo anno consecutivo. Rispetto al 2023, la ricchezza netta pro capite è cresciuta quasi del 3%, meno che in Canada, Regno Unito e Germania. Non stiamo nella parte alta della classifica, insomma. Ma neanche in quella bassa.

Cartolina. La ricchezza infelice

Se dodici trilioni di ricchezza netta non bastano a far felici le famiglie italiane cos’altro può riuscire? Redistribuire in maniera egualitaria, risponderà uno dei tanti geni in circolazione, figlio della convinzione inveterata che davvero sia il denaro il viatico per la felicità. La stessa che produce questi livelli di ricchezza che però non bastano a farci felici. E allora, dice un altro genio della stessa parrocchia, ma seduto dall’altra parte della chiesa, bisogna far crescere questa ricchezza, così ce ne sarà di più per tutti. E così dicendo finisce chi ha meno vuole di più e chi ha già tanto diventa insaziabile. Ogni ricchezza diventa infelice. A modo suo.

Cartolina. Non c’era una volta

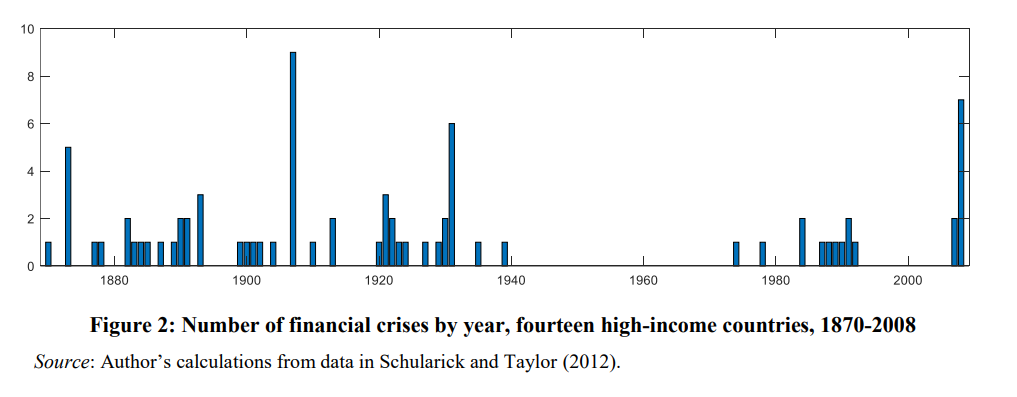

Nei trenta gloriosi, durante i quali l’Occidente scopriva le incredibili opportunità (e i rischi) celati nella crescita del benessere collettivo, nessuno si accorse che per la prima volta da oltre un secolo non si verificavano più crisi finanziarie. L’Ottocento era stato un lungo susseguirsi di eventi di panico, come si chiamavano allora, caos bancari, code agli sportelli. Quanto al Novecento, non bastasse il ’29, c’erano state due guerre con altrettanti episodi inflazionistici che avevano devastato milioni di risparmiatori. Ma poi, finita la seconda guerra, avviene il miracolo: le crisi finanziarie spariscono fino a tutti i Sessanta. Non è più successo. Oggi viviamo una sensazione di crisi finanziaria strisciante, che sembra il prezzo da pagare per l’eccesso a cui tutti noi sembriamo condannati soltanto per tenere in piedi la giostra. Il troppo stroppia, si diceva una volta. Quando la crisi non c’era.

La politica monetaria rischia di essere strangolata dal debito pubblico

Un paper pubblicato di recente dalla Bis di Basilea riporta alla nostra attenzione un tema di cronaca, si potrebbe dire. Ossia la crescente interdipendenza fra la politica fiscale e quella monetaria che nel migliore dei mondi possibili, che non vuol dire sia anche probabile, dovrebbero essere separate dalle classiche muragli cinesi.

Sappiamo benissimo che non è così. Ma in passato, quando i governi emettevano una quantità di debito sostenibile, nel senso che le loro economia crescevano abbastanza da poterselo permettere e il livello generale del debito rimaneva contenuto, questa rappresentazione idilliaca funzionava egregiamente.

Non è un caso che la narrativa dell’indipendenza delle banche centrali si sia sviluppata nell’ultimo ventennio del secolo XX, quando le condizioni fiscali dei governi, in particolare di quello statunitense, consentivano questa teorizzazione.

Ma oggi sappiamo tutti che non è più così. Le cronache che arrivano dalla Fed ce lo ricordano ogni giorno. E altrettanto gli allarmi ormai costanti, e quindi preoccupati, degli osservatori del bilancio pubblico statunitense che lo fotografano ben avviato verso un percorso di insostenibilità, alla quale concorre non poco il livello crescente della spesa per interessi su tale debito che dipende molto dalle scelte di politica monetaria della banca centrale.

Ed ecco il punto: secondo i dati raccolti nel paper, nell’anno fiscale 2024-25 gli Usa hanno speso quasi mille miliardi in interessi sul debito, che pesano circa un quinto delle entrate federali e persino più del budget della difesa. Davanti agli occhi del governo, a questo livello di indebitamento che ormai sfiora i 40 trilioni, si spalanca un terribile trade off che si riflette specularmente sulla banca centrale: una crescita dei tassi, che magari serve a raffreddare l’inflazione, aumenta il costo del debito per il governo e quindi restringe il suo spazio fiscale. Chiaro che Trump faccia pressioni su Powell, similmente a quanto, negli anni ’70, fece Nixon con l’allora governatore Burns.

Siamo quindi nella situazione nella quale è conclamata una pesante interdipendenza fra la politica fiscale e quella monetaria di fronte alla quale la narrazione dell’indipendenza della banca centrale, che poi è stata quella che ha costruito la fiducia sull’azione di questa entità di gestire la moneta, scricchiola vistosamente. Ciò comporta, secondo gli autori, alcune conseguenze.

La prima è che il debito pubblico, da problema squisitamente fiscale, diventa un problema di politica monetaria. La seconda, che contenere l’inflazione diventa più difficile quando l’arma principale delle banche centrali – alzare i tassi – risulta poco praticabile. La terza, che senza una ricostruzione di spazi fiscali ampi, ossia senza riduzione dei debiti pubblici, questa interdipendenza è destinata ad aggravarsi. Ciò conduce alla quarta conseguenza: l’interdipendenza fra politica fiscale e monetaria riporta il mondo indietro di cinquant’anni. E questa forse, aggiungiamo noi, è la conseguenza peggiore.

Le “onde lunghe” che accompagnano l’egemonia del dollaro

Un recente paper della Bis (“Dollarisation waves: new evidence from a comprehensive international bond database”) offre una interpretazione interessante circa gli sviluppi dell’egemonia del dollaro nell’economia internazionale, che, malgrado molte narrazioni interessate, rimane solida per evidente mancanza di alternative. Cosa che sanno tutti, e gli americani meglio degli altri.

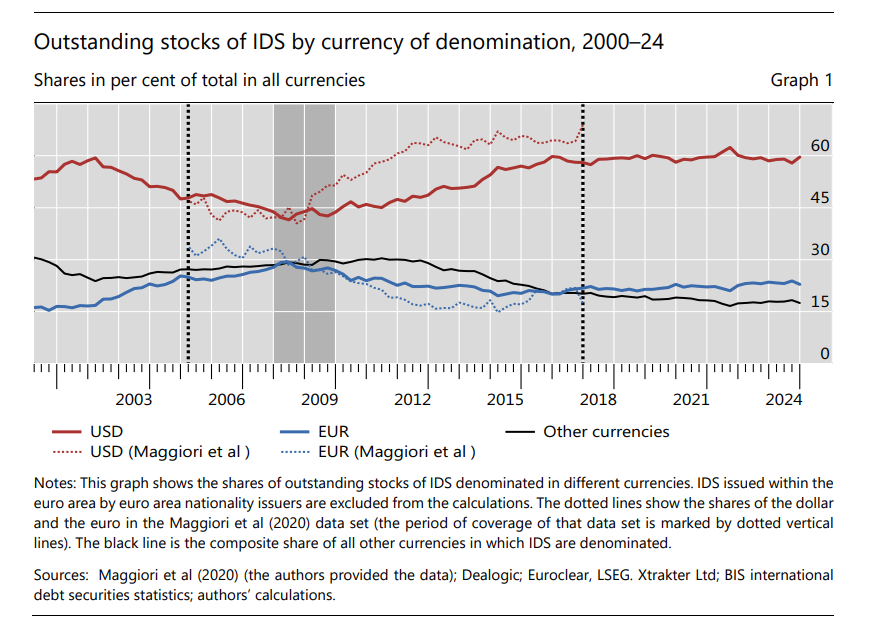

La novità dello studio è innanzitutto lo strumento utilizzato per analizzare tale egemonia, ossia le International debt securities (IDS). Si tratta di titoli di debito quotati emessi sui mercati internazionali registrati o regolati in mercati e giurisdizioni diverse da quelle in cui risiede il soggetto che le ha emesse. Ad esempio un bond in dollari emesso a New York da una società giapponese, oppure un bond in euro emesso in Lussemburgo da una società brasiliana. Quindi sono strumenti che raccontano indirettamente della fiducia, o della preferenza se preferite, di un debitore nei confronti di una valuta particolare. Misurare la presenza di dollari nelle emissioni IDS è perciò un modo diverso dal solito per monitare la fiducia che il mondo ha in questa valuta.

Analisi interessante perché parte da un dato di per sé molto eloquente: lo stock di IDS in giro per il mondo è aumentato di 15 volte dal 1970 al 2024, passato da 2 a 30 trilioni di dollari, superiore di 6 trilioni dello stock di prestiti transfrontalieri censiti dalla Bis. Questo giusto per dare un’idea dell’importanza specifica che questa carta ha sui mercati internazionali e capire meglio di cosa parliamo quando parliamo di globalizzazione del mercato dei capitali.

La prima evidenza dell’analisi del peso specifico della denominazione in dollari delle IDS riferita all’ultimo quarto di secolo, mostra un andamento di tipo ondulatorio fra le preferenza degli investitori. “Il predominio del dollaro ha registrato un andamento altalenante a partire dal 2000, anziché aumentare o diminuire in modo monotono. La quota del dollaro nelle IDS è scesa da circa il 60% nei primi anni 2000 a circa il 43% nel 2008, per poi risalire a circa il 60% nella seconda metà degli anni 2010”.

In questo periodo, come si può intuire dal grafico sopra, c’è stato anche un “momento euro”, nel quale di IDS denominati nella valuta europea hanno sfiorato il 30%, ma poi, dopo la crisi dell’euro dei primi anni Dieci, tale quota si è assestata intorno al 22-23%.

In questi esiti, spiega il paper, riveste un ruolo importante il settore finanziario, che secondo il paper ha avuto un ruolo determinante, agli inizi degli anni Duemila, per il mini boom delle emissioni di i IDS in euro e altrettanto determinante, dopo la crisi del debito sovrano, nel loro raffreddamento. Sulle ragioni di questo raffreddamento il paper non si sbilancia. Serviranno nuove ricerche.

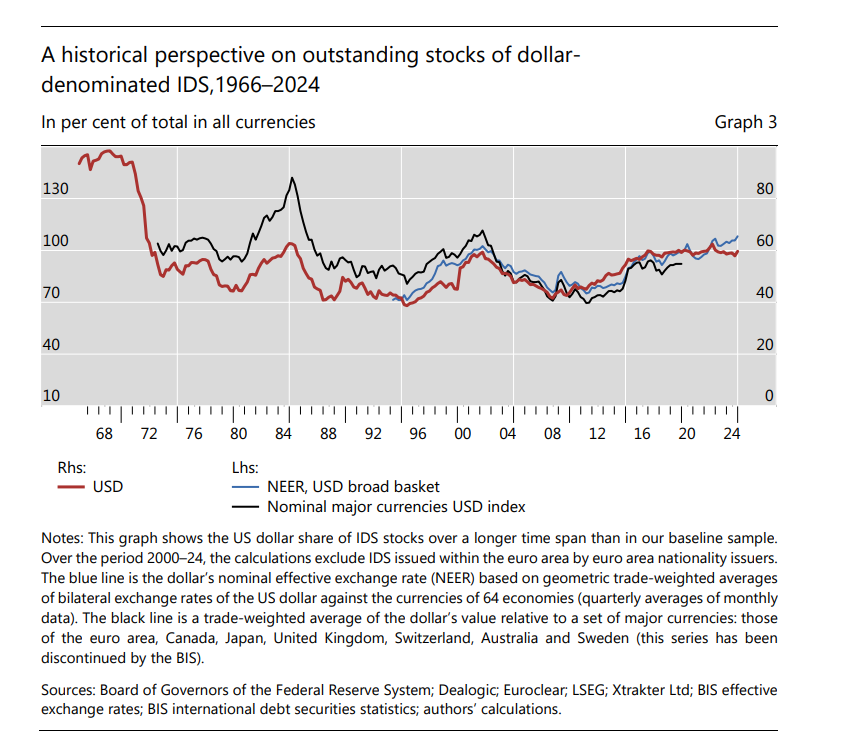

Se allunghiamo lo sguardo, guardando più indietro nel tempo, l’andamento ondulatorio viene confermato.

Emergono anzi altre due onde di rafforzamento del dollaro, una nei primi anni ’80 e una nella seconda metà degli anni ’90.

Morale della favola. Mezzo secolo e tre ondate dopo, la quota del dollaro ai picchi (1984, 2000 e periodo recente) non è così diversa. Guardando i dati in una prospettiva lunga, la quota “di oggi” somiglia sorprendentemente a quella di fasi lontane della storia post-Bretton Woods. Questo non significa che “non cambia nulla”. Significa che il cambiamento non va letto come una linea retta; va letto come una sequenza di cicli, dove contano crisi, regolamentazione, condizioni di funding e scelte degli emittenti.

Gli autori hanno anche “sterilizzato” i possibili effetti di valutazione, determinati dagli andamenti dei cambi e i risultati, dopo l’eliminazione del “disturbo” non è cambiato di molto. Le onde si sono un po’ appiattite, ma sono rimaste.

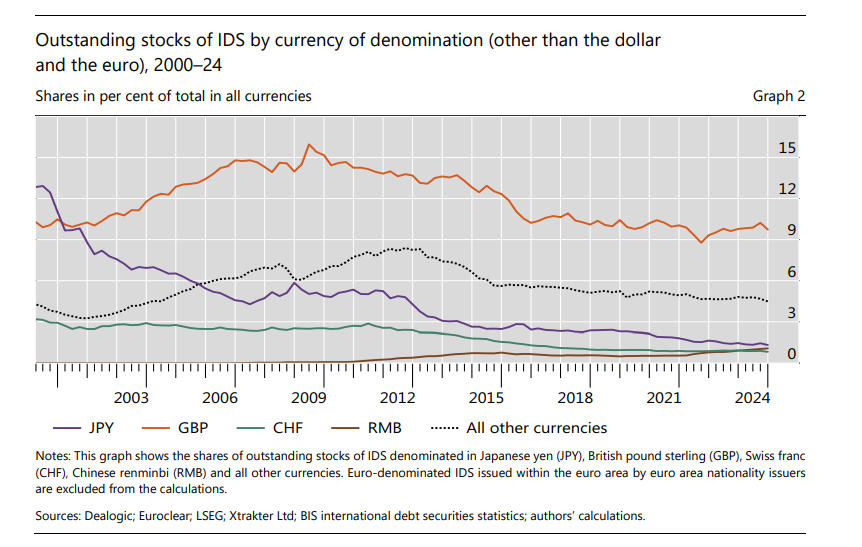

Questo ci conduce alla ragione più profonda che sta dietro questa supremazia: la sostanziale mancanza di alternative. Le altre valute di riserva, infatti, hanno andamenti a dir poco deprimenti. Yen e franco svizzero hanno visto diminuire marcatamente la loro quota nelle emissioni di IDS. La sterlina rimane stabile nel 2024 al livello del 2000, il renmimbi cinese partiva da zero e ha guadagnato diverse posizioni superando anche il franco svizzero, trainato però per lo più dalle emissioni di banche cinesi.

L’analisi di questi dati conduce a una conclusione ovvia. La notizia del declino del dollaro è vagamente esagerata. Piaccia o meno, gli operatori finanziari devono continuare a usarlo. L’euro potrebbe essere una valuta competitiva, ma una moneta unica ha bisogno anche di un mercato valutario ampio e profondo, oltre che della fiducia in una struttura istituzionale che sia qui per durare. Siamo ancora molto lontani ad entrambe queste cose.

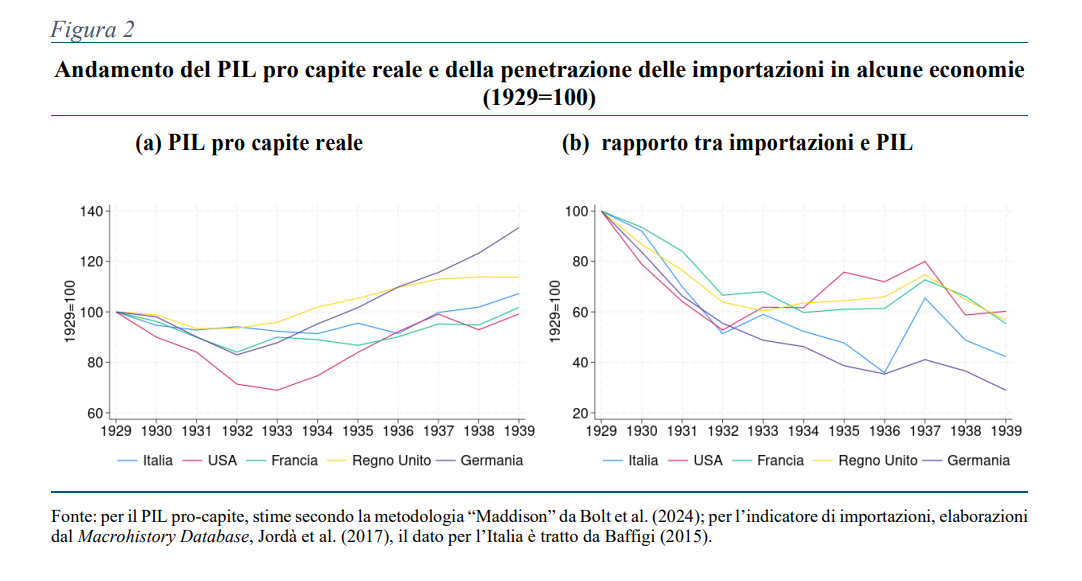

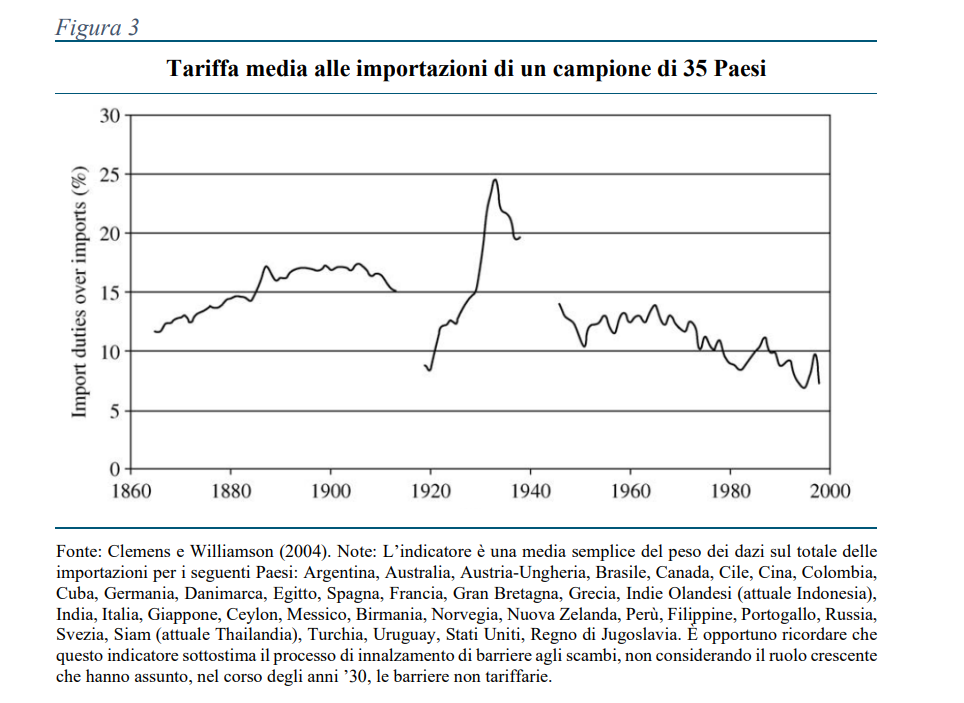

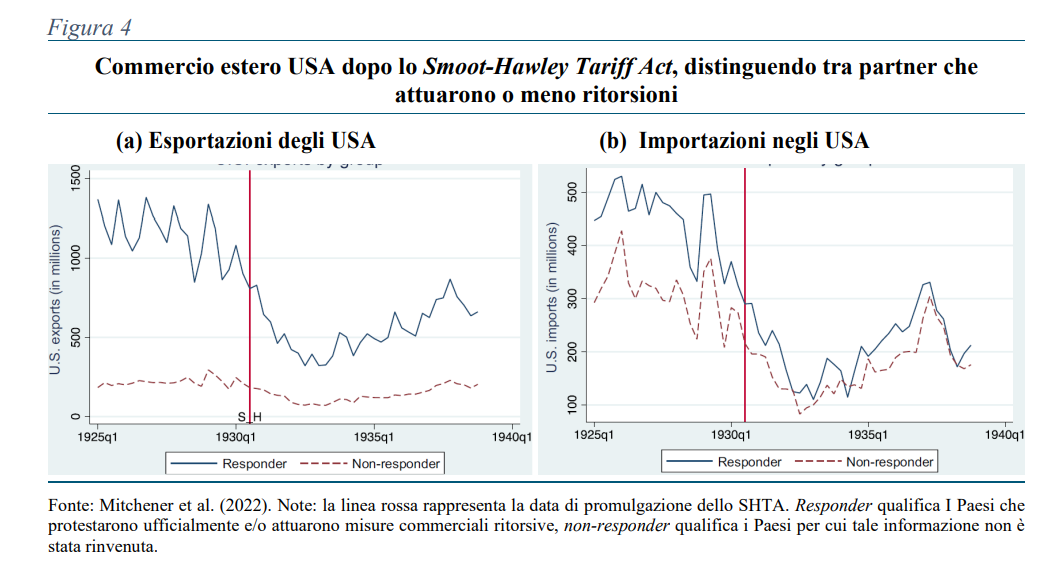

La fine dell’ordine internazionale: una storia dagli anni Trenta

Poiché il mondo scricchiola felicemente, baloccandosi con dazi e minacce di espansioni territoriali, vale la pena concedersi una pausa e rileggere una vecchia storia, che ha molto da insegnarci sul presente, se davvero la storia fosse maestra di vita.

L’occasione ce la offre un bel paper di Bankitalia che riepiloga la catastrofe internazionale vissuta negli anni Trenta del secolo scorso che condusse alla logica conseguenza di un’altra guerra mondiale, che il disastro economico semplicemente coltivò.

Il “trade policy disaster”, come lo ha felicemente battezzato la ricerca non si conclamò tutto in una volta, ma ad ad ondate successive, nel corso delle quali l’intera struttura economica che aveva retto l’economia internazionale per circa un secolo, basata sostanzialmente sul libero commercio e il gold standard, benignamente favoriti dal Regno Unito, venne giù un terremoto alla volta.

Basta giusto citare alcuni passaggi, assai eloquenti dello spirito del tempo. “È impossibile fornire una descrizione sintetica e completa di tutti i vari strumenti impiegati per limitare il commercio. In particolare, dopo l’abbandono del gold standard da parte della Gran Bretagna nel settembre 1931, si è scatenato un vero e proprio panico: sono stati aggiunti nuovi dazi a quelli preesistenti, si sono trasformati i sistemi di licenze in divieti, monopoli e contingentamenti, sono stati denunciati gli accordi commerciali in

vigore; sono stati istituiti controlli dei cambi sempre più rigidi, culminati in moratorie sul debito e nella paralisi dei commerci; esigui e provvisori accordi di compensazione hanno sostituito i precedenti trattati commerciali. A banchieri e funzionari pubblici è stato assegnato il compito di regolamentare le relazioni commerciali, mentre i commercianti sono stati così vincolati dalle

normative che la libertà di scambio è quasi scomparsa […] Non si era mai assistito prima a un così massiccio e diffuso arretramento dalla cooperazione economica internazionale.” Questa lunga citazione, riportata dallo studio, proviene dalla Società delle Nazioni, e risale al 1932, quando gli scossoni principali si erano ormai verificati.

Il primo, sul versante del commercio, si era generato con la fioritura di dazi, che i vari stati misero in campo per provare a difendere le parità auree, culminato nelle norme Usa che di fatto isolarono l’America dal circuito internazionale.

Il secondo scossone si verificò nel 1931, quando la crisi bancaria, partita da Austria e Germania, entrambi debitrici della Gran Bretagna, mise pesantemente sotto pressione la sterlina, in un paese già alle prese con forti pressioni deflazionistiche dopo il ritorno alla parità aurea anteguerra voluto dal governo inglese negli anni Venti per provare a ripristinare il vecchio ordine internazionale. I forti deflussi d’oro dal Regno Unito provocarono la decisione di uscire dal gold standard, in una mossa simile a quella che quarant’anni dopo l’America di Nixon farà abolendo la possibilità convertire dollari in oro. In entrambi i casi i mercati entrarono in forte fibrillazione. Nel 1931 ci fu addirittura il panico.

La crisi commerciale e quella finanziaria si saldarono insieme, producendo nuove restrizioni al commercio e nuovi crolli nel reddito nazionale degli stati interessati. Il 1931 fu un anno autenticamente orribile per l’economia internazionale. E quando fu superato ormai il commercio si era completamente riconfigurato. “Superato il picco della Depressione (1932-1933), gli scambi internazionali avevano ormai assunto un’impronta essenzialmente bilaterale, tesa a ridurre le importazioni dai partner con cui i saldi di partite correnti erano negativi, discriminatoria, essendo ormai caduta in disuso la clausola della nazione più favorita, e regionale, circoscritta a blocchi geopolitici o imperiali, con un livello di instabilità superiore a quello dei decenni precedenti”, così ci racconta il paper seguendo il racconto che ne farà la Lega delle Nazioni un decennio dopo.

Non serve aggiungere molto altro. Aldilà delle questioni specifiche, che i più curiosi potranno esplorare leggendo il paper, ciò che qui conta rilevare, a futura memoria, è che è molto facile distruggere in pochi anni di politiche sbagliate ciò che con grande fatica si è costruito in molto tempo.

Questo non vale solo per l’ordine internazionale, ma anche per gli affari interni di noi europei, chiaramente a un punto di svolta. Il principio è semplice: ciò che è complesso è fragile. E in un tempo che promuove la non complessità, ma le risposta facile, si tende sempre a prediligere ciò che più facilmente si può comprendere rispetto a ciò che è più difficile da spiegare. E quindi ciò che provoca distruzione, invece che costruzione. Il “trade policy disaster” degli anni Trenta del secolo scorso sta tutto qua. Il nostro potrebbe somigliargli.

Cartolina. L’anabasi del dollaro

Ormai da oltre un cinquantennio le obbligazioni denominate in dollari oscillano, con qualche scossone, intorno alla percentuale del 60 per cento del totale, che ormai sembra essere una sorta di centro di gravità permanente dell’anabasi della valuta statunitense dopo il crollo storico, quello sì, seguito alla decisione Usa di sganciare la valuta dalla convertibilità. Da quel momento in poi, quando il dollaro sperimentò la sua crisi più profonda, la quota delle obbligazioni cadde dall’80 per cento all’attuale 60 e ha cominciato la sua nuova avventura. Non c’è da aspettarsi un grande cambiamento nel futuro prossimo, se non altro per mancanza di candidati al ruolo di valuta internazionale. Non ci sono paesi al momento capaci di garantire un mercato obbligazionario abbondante e profondo come quello statunitense. Perciò chi sogna che l’anabasi del dollaro divenga una catabasi dovrebbe fare un bagno di realtà. Il privilegio esorbitante dura da assai prima degli anni Sessanta. Può diventare meno esorbitante. Ma rimane.