Etichettato: maurizio sgroi

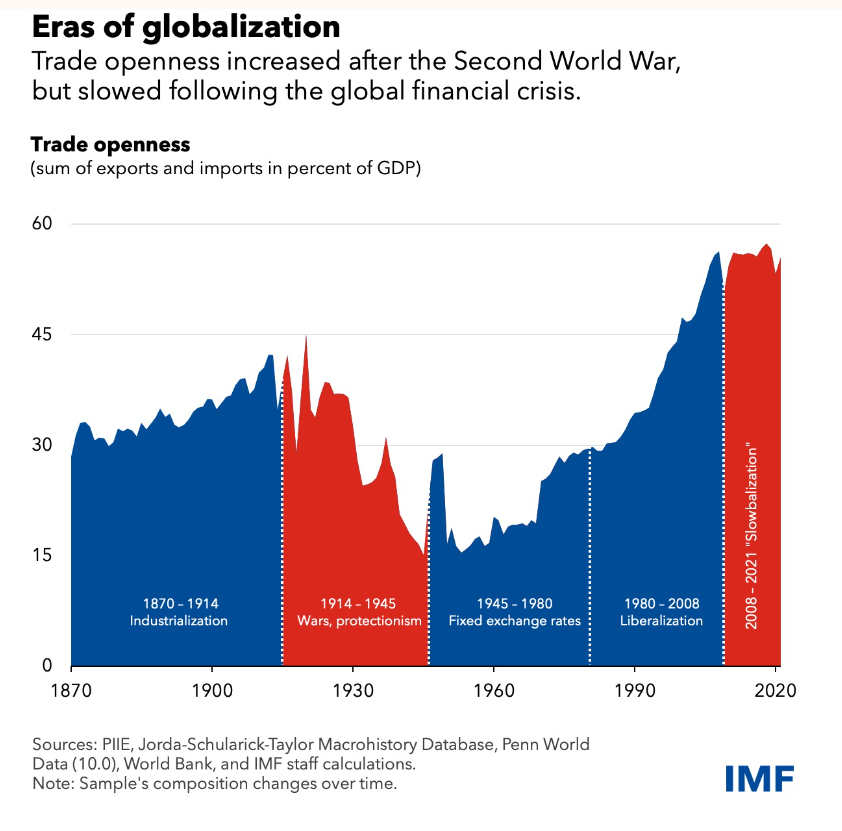

Cartolina. Una globalizzazione è per sempre

Se 150 anni non vi bastano per capire che la globalizzazione fa parte della nostra storia, e quindi del nostro futuro, allora non c’è modo per convincervi del contrario. Il fatto che in questi 150 anni la globalizzazione abbia cambiato molti volti – dall’età dell’energia a quella dell’informazione, per dirne uno – e protagonisti – dalla Gran Bretagna agli Usa – non vuol dire assolutamente nulla. Salvo il fatto che, per fortuna, ci evolviamo. Se 150 di evoluzione non vi bastano per credere che il cambiamento fa parte della nostra natura, e per fortuna, allora non c’è modo di convincervi a rinunciare a rimpiangere i vecchi tempi. Questo non vuol dire che domani sarà migliore di ieri, come credevano i nostri trisnonni. Ma che domani è inevitabile e che sarà diverso da ieri. Almeno finché saremo vivi. Per la cronaca: questo domani dipende da ognuno di noi.

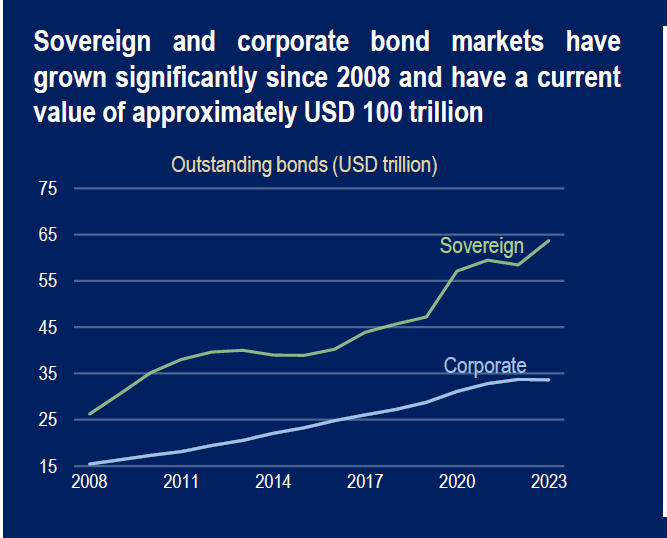

Cartolina. 100.000.000.000.000 $

Poiché il trilione rimane un numero esotico per molti, risulta probabilmente più utile, a patto di non inciampare negli zeri, scrivere per esteso nel titolo di questa cartolina il livello raggiunto dalla somma delle obbligazioni dei governi e delle imprese nel mondo. Sono 100 trilioni, appunto. O, se preferite, 100 mila miliardi. Quindi 1 seguito da 14 zeri. Comunque lo si scriva, è l’equivalente di una parte della ricchezza che gira intorno al mondo. Una parte perché non include altri debiti, come ad esempio quelli che le banche hanno con i loro correntisti. E tuttavia è una bella fetta, cresciuta notevolmente negli ultimi decenni. Nel 2008, prima delle varie grandi crisi che ne sono seguite, i trilioni erano “solo” 40. Se avete anche un solo Btp, sono anche roba vostra.

L’Undernet africana al centro del Grande Gioco

L’Africa di domani dovrà essere molto più connessa di quanto non sia adesso al resto del mondo se vuole rispettare la promessa di un futuro diverso dal suo passato. E poiché oggi per essere connessi non bastano più ponti, ferrovie o autostrade, l’Africa dovrà dotarsi di una capacità di rete assai più sviluppata di quella della quale dispone oggi, che comunque non è banale.

Secondo i dati raccolti da Telegeography, l’Africa dispone di 74 sistemi di cavi che la uniscono al resto del mondo, alcuni già attivi, altri in corso di realizzazione. E’ vero altresì che più della metà di questa larghezza di banda proviene solo da cinque paesi: Sud Africa, Egitto, Nigeria, Algeria e Kenya, quindi rimangono ampi spazi da colmare, sia verso Oriente che verso Occidente.

Al momento, infatti, l’Europa è la destinataria principale dei collegamenti dei paesi africani, con oltre l’80 per cento della banda che vi si dirige. E questo spiega perché si stiano impiegando molti capitali per ambiziosi progetti di sviluppo dell’infrastruttura africana. L’Undernet africana di oggi, ma soprattutto quella di domani, è naturalmente al centro del Grande Gioco della nuova globalizzazione emergente.

Come esempio basta ricordare il progetto 2Africa, un ambizioso piano di sviluppo delle reti sottomarine che si propone di collegare l’Africa non solo all’Europa, ma fino all’India.

Questo progetto viene sostenuto da otto grandi aziende: China Mobile, Meta, Bayobab, Orange, STC (Saudi Telecom Group), Telecom Egitto, Vodafone, WIOCC. TUtto il mondo che conta, insomma, è praticamente presente. Una prova generale di multipolarismo su base infrastrutturale con l’Africa al centro. Quasi un suggerimento che lascia immaginare un futuro possibile. Quanto sia probabile è da vedersi.

I problemi, tuttavia, non mancano. Le tensioni sul Mar Rosso, che di recente hanno interessato anche le infrastruttura dei cavi sottomarini, lasciano capire che la connessione dell’Africa ha tutto da perderci da un clima di conflitto. Essere al centro del mondo di domani non offre solo molte opportunità, ovviamente. Ma anche molti rischi. Ed è logico che sia cosi.

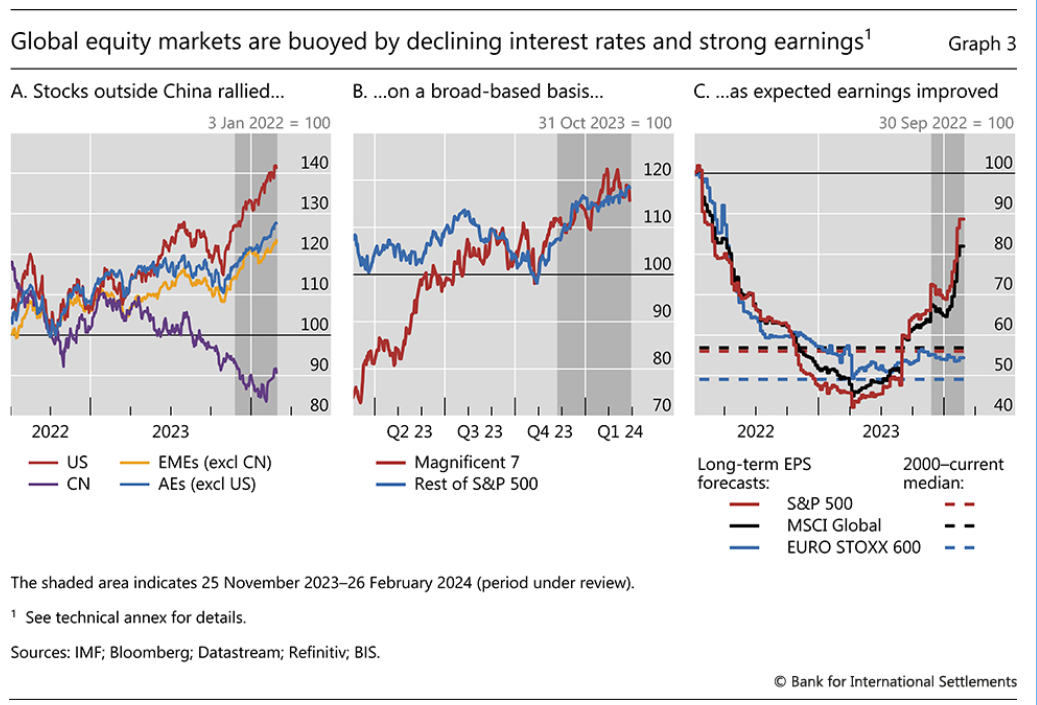

Ritorna l’appetito per il rischio

Sembra che fuori dalla Cina, dove gli umori appaiono offuscati, il mondo, almeno quello che ha denaro da investire, abbia riscoperto l’amore per il rischio, negli ultimi due anni. Sembra, almeno a scorrere l’ultima Quarterly review della Bis di Basilea, che osserva come i tassi bassi prima e una sorta di malcelato ottimismo poi, relativo ai futuri profitti delle imprese – specie americane – abbia fatto crescere notevolmente gli indici di borsa.

Se guardiamo gli Usa, dove denaro e ottimismo sono più abbondanti che altrove – e di conseguenza è altrettanto robusto il “lato oscuro della forza”, chiamiamolo così – osserviamo che le borse sono cresciute di 40 punti percentuali, se facciamo 100 l’indice al gennaio 2022, dieci punti sopra la media delle economie avanzate e il doppio delle emergenti, con la Cina invece a incupirsi in un costante deflazionarsi dei valori.

Ancora più interessante osservare (grafico al centro) che se spostiamo la base dell’indice a ottobre 2023, la crescita di corsi è stata molto veloce – circa il 20% – per i “Magnificent 7”, ossia i titoli più quotati dell’S&P che sono quelli delle società tecnologiche, ma anche il resto del listino si è scostato poco da questo dato. Segno che probabilmente i mercati stanno iniziando a prezzare un alleggerimento del costo del denaro, ossia del propellente della mongolfiera borsistica.

Collegata, se non correlata, a questa percezione è anche quella che i profitti futuri delle aziende saranno migliori di quelli di oggi e anche delle medie storiche più recenti. E soltanto il futuro ci dirà se questa previsione sia sensata o sia destinata a essere obliterata dalla realtà, come spesso purtroppo accade,

Rimane il punto. Aspettative rosee su tassi e profitti alimentano i rialzi di borsa. Rimane nell’aria, come uno spiritello dispettoso, il fantasma dell’incertezza, ossia il sale della vita economica che rende possibili i profitti e le perdite. Esorcizzarlo fra diminuire gli uni e le altre.

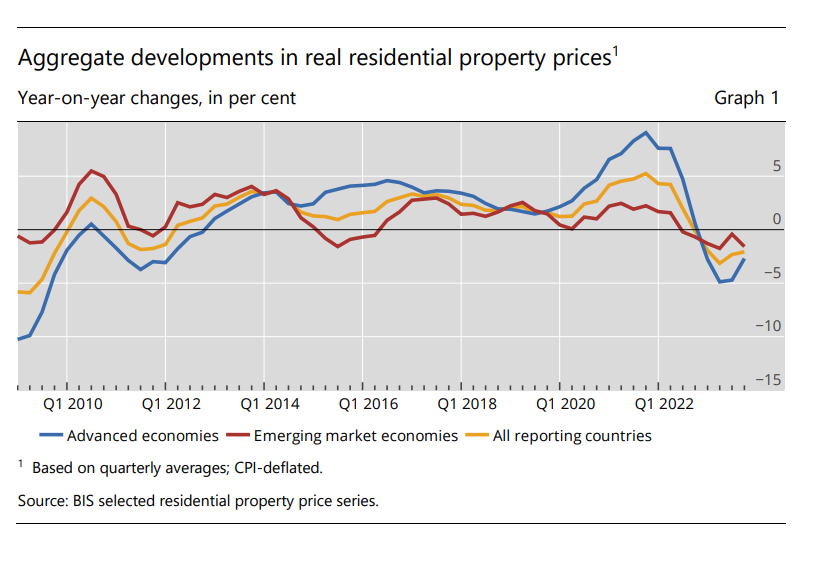

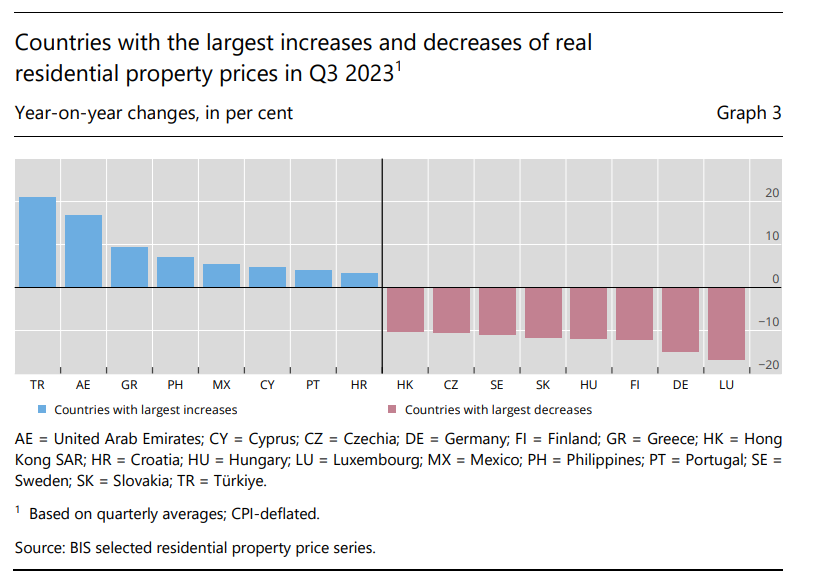

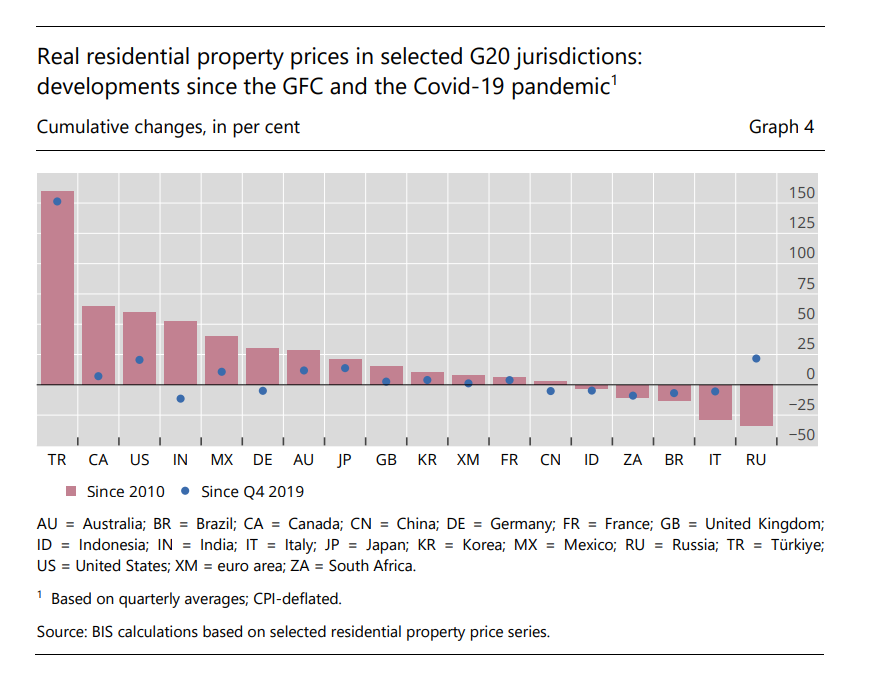

Chiusura d’anno in minore per il mattone

Cala ma non crolla, il mattone globale, anche nel terzo quarto del 2023 e solo il futuro ci farà comprendere come interpretare questo dato economico, che conferma una tendenza declinante che si è innescata oramai da diversi trimestri, pure se adesso mostra segni di rallentamento.

I prezzi, infatti, sono diminuiti “solo” del 2,1% su base annua nel terzo trimestre 2023, con le economie avanzate a deflazionarsi più rapidamente (-2,7%) rispetto a quelle emergenti (-1,6%) secondo quanto riportano le ultime statistiche immobiliari diffuse dalla Bis.

Rimangono ovviamente molte differenze, anche all’interno dei queste macro tendenze, fra i diversi paesi. Complessivamente però i livelli globali dei prezzi, in termini reali, quindi depurati dagli effetti dell’inflazione, sono ancora il 23% più in alto del livello raggiunto dopo la grande crisi del 2007-09. Anche qui con notevoli differenze fra economie avanzate (+33%) ed emergenti (+16%).

Non è un caso, perciò, che le prime si deflazionino più rapidamente delle seconde, avendo maggiori margini di erosione rispetto ai valori storici. E non stupisce neanche che i prezzi diminuiscano ancora più rapidamente nei paesi, ad esempio europei, dove sono cresciuti di più, prima dell’inversione di tendenza. In Lussemburgo, ad esempio, o in Germania, dove il calo è stato rispettivamente del 17% e del 15%.

Se allunghiamo l’orizzonte dell’osservazione, retrocedendo fino al periodo fra il 2010 e il 2019 (dopo crisi subprime e prima di crisi Covid), si possono apprezzare le notevole differenze fra i diversi andamenti nei singoli paesi del G20, che rendono poco informativo, a ben vedere, l’indice globale dei prezzi.

Rimane da capire che direzione prenderà la curva dei prezzi in un contesto in cui ancora non sono chiare le politiche monetarie e fiscali. Ma per i prossimi trimestri il buon senso suggerisce che non c’è da aspettarsi troppe sorprese.

Cartolina. Vivere green

L’aria pulita costa cara, e faremmo bene a ricordarlo, ogni volta che agitiamo i nostri striscioni. Costa in termini fiscali, e in termini di livello generale dei prezzi. Soprattutto richiede un alto costo psicologico – un costante senza di colpa se non si è abbastanza green – e un diffuso senso di impotenza, perché finisce che non lo si è mai abbastanza. Costa anche in termini di contatto con la realtà. Ci si illude che basti comprare un’auto elettrica per pagare dazio alla propria coscienza, e poi però s’ignora quanto impatti sull’ambiente, in termini di minerali, la produzione di un’auto elettrica. A nessuno piace vivere respirando biossido di carbonio o confrontarsi col caldo a febbraio. Però non esistono pasti gratis. Neanche a fin di bene.

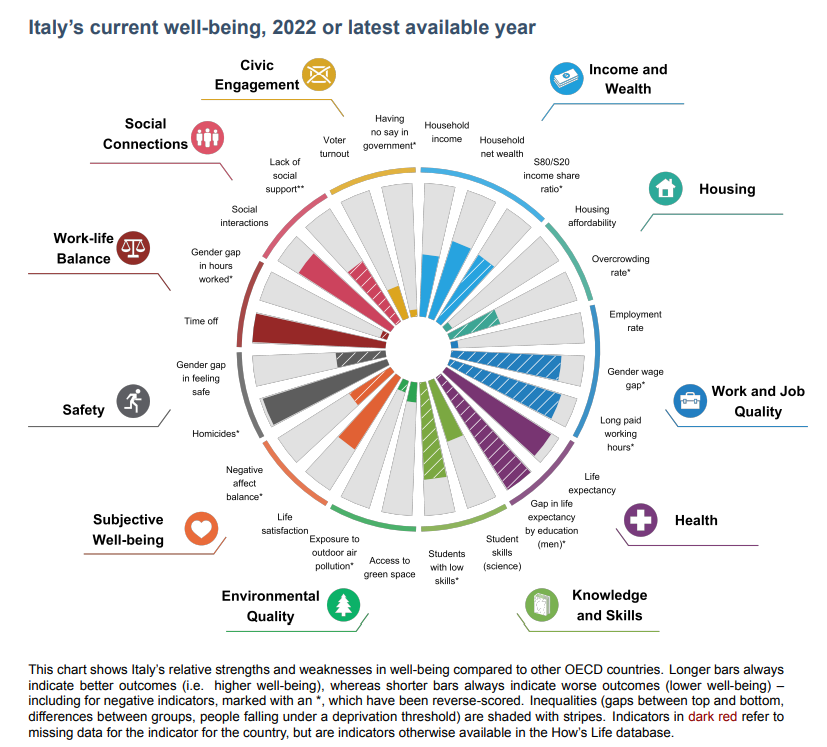

Cartolina. Una lunga vita in vacanza

Com’è la vita in Italia, secondo gli indicatori elaborati da Ocse, ce lo racconta bene il grafico sopra che invito a osservare con attenzione. Io l’ho guardato a lungo fino ad incantarmi. Ho scoperto di vivere in un paese in cui la possibilità di disporre di un’abitazione è ai minimi termini, come d’altronde i tassi d’impiego; che si distingue per studenti che traggono assai poco profitto dai propri studi. Dove si rischia di lavorare molto, a fronte di redditi che rimangono bassi. Che però primeggia nella classifica del tempo libero e delle interazioni sociali, dell’aspettativa di vita e dispone ancora di una buona ricchezza per godersi l’una e l’altra. In pratica una via di mezzo fra un parco giochi e un ospizio. Il posto ideale per una lunga vita in vacanza. Fortuna che oggi è venerdì.

Se le pensioni fanno aumentare la diseguaglianza

Una interessante pubblicazione di Ocse sull’ampia questione della diseguaglianza ci mette davanti l’ennesima tessera che aggiunge definizione al puzzle che stiamo cercando di comporre per provare a restituire un’immagine più chiara di questo fenomeno, che come sa bene chi segue il blog da tempo, merita ogni attenzione non solo perché è una delle ossessioni del nostro dibattito pubblico, ma perché dietro la parola diseguaglianza si nascondono numerose e diverse problematiche che si tende a dare per scontate.

Quella che affrontiamo qui adesso, per esempio: esiste una qualche forma di correlazione fra una certa spesa pensionistica e la diseguaglianza?

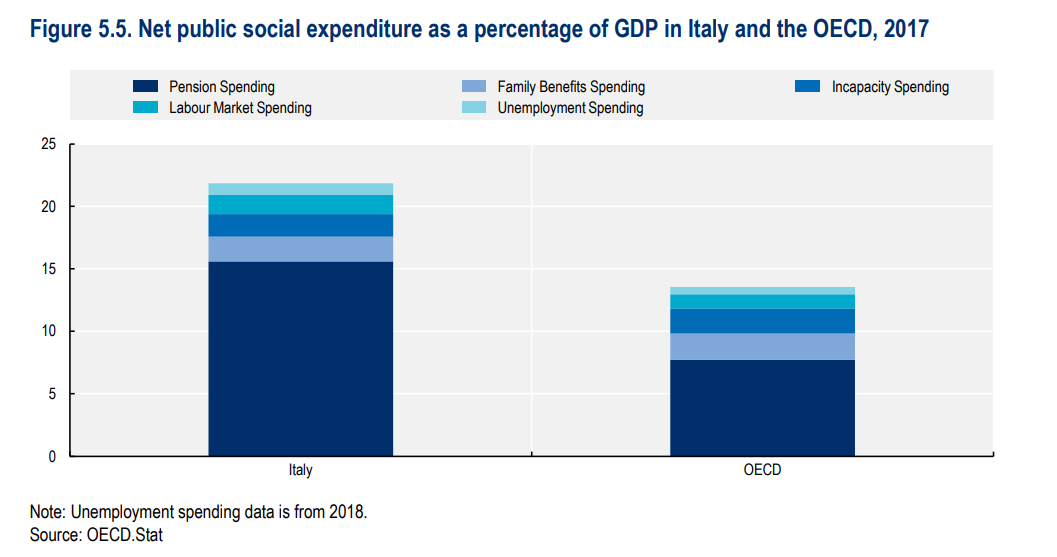

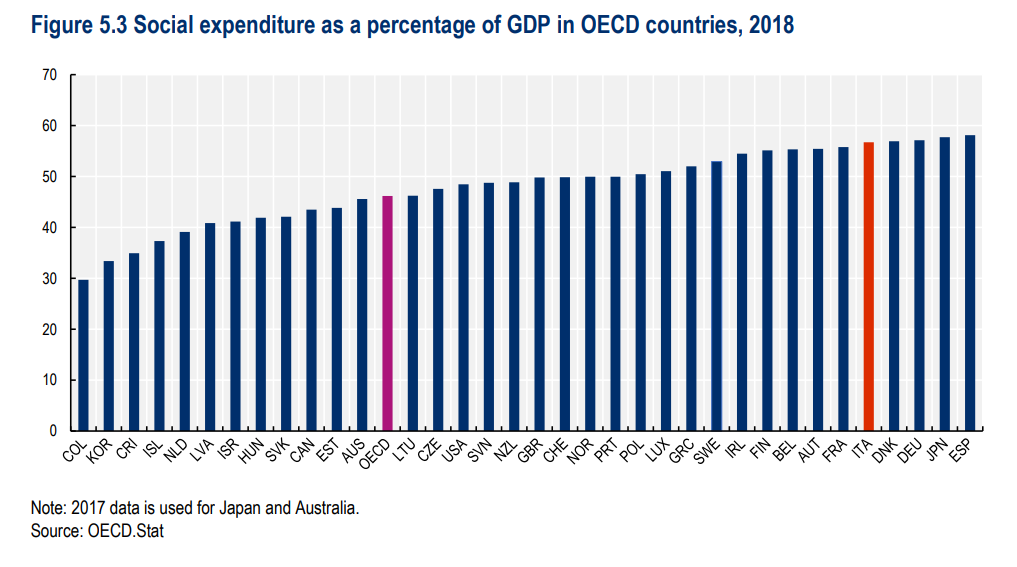

Ocse non sembra nutrire molti dubbi in proposito. La notevole spesa sociale che il nostro paese impegna ogni anno – siamo ai primi posti sul pil come si può vedere dal grafico sotto – infatti è dovuta proprio alla spesa pensionistica (grafico sopra).

Questa spesa pensionistica cova una forma di diseguaglianza che scaturisce dal fatto che i pensionati con maggiori assegni sono gli stessi che tendono a vivere più a lungo. Di conseguenza, sottolinea Ocse, “questa spesa più effettivamente aumentare la diseguaglianza”.

Dando per scontato che questo sia un fatto, si capisce bene che correggerlo è molto difficile. Anche ipotizzando di utilizzare la leva fiscale per equalizzare redditi e pensioni (l’Italia lo fa già parecchio, come si può arguire dal grafico sotto), tagliare le pensioni ai più ricchi, stante l’ipotizzata correlazione fra longevità e capienza dell’assegno, appare una scelta complicata da attuare, anche al netto dei sempre ricordati diritti acquisiti.

E d’altronde sembra anche molto difficile aumentare la spesa pensionistica per dare più margine ai pensionati meno capienti, visto il livello già notevolissimo della nostra spesa pensionistica.

Che fare quindi? Forse dovremmo iniziare a pensare che un certo grado di diseguaglianza sia endemico in ogni società. E che si possono immaginare forme di compensazione, magari sotto forma di servizi, al fenomeno puramente monetario. In ogni caso, lamentare la diseguaglianza per principio non è detto che sia la via migliore per condurci al paradiso in terra che sognano gli economisti. Forse, a ben vedere, non conduce proprio da nessuna parte.

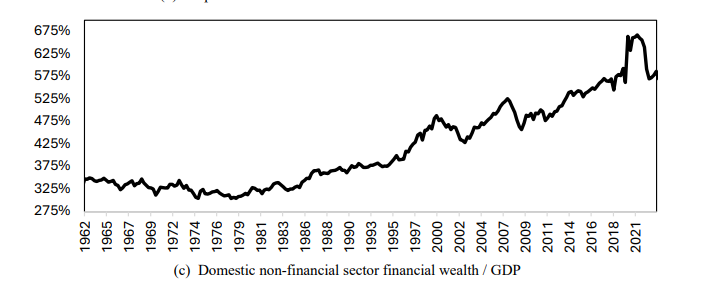

Il declino secolare dei prestiti bancari

Il mondo di ieri, quando c’erano solo le banche che prestavano denaro e facevano circolare il credito, era anche quello in cui la ricchezza del settore non finanziario, ossia famiglie e imprese, cresceva più lentamente. Quando, a partire dagli anni ’70 le banche hanno iniziato a dedicare una quota decrescente del proprio bilancio ai prestiti a questo settore (grafico sopra pannello a), affidandosi a quella che più tardi verrà definita finanza “esotica” – ad esempio le cartolarizzazioni – la ricchezza del settore privato ha iniziato a cresce drammaticamente, mano a mano che le banche si “liberavano” dei prestiti all’economia e finanziavano quelli che altri soggetti – le cosiddette non-banche – facevano al loro posto.

Ed ecco il nostro mondo di oggi, quello dei tanti che criticano quella globalizzazione finanziaria che ha finito con l’arricchirli, al prezzo ovviamente di un crescendo di debiti – ossia l’altra faccia dei crediti – e un aumento delle diseguaglianze nella distribuzione del reddito, almeno prima delle tasse, perché dopo le tasse la storia è molto diversa da come la raccontano.

Rimane il fatto. Il declino secolare dei prestiti bancari, come lo racconta un bel paper del NBER pubblicato alcuni giorni fa, è innanzitutto la storia di una nuova modalità di creazione della ricchezza che, come ogni cosa porta con sé luci e ombre. Se prima di questa sorta di rivoluzione del credito nessun manager di una grande banca (o di un’impresa) guadagnava, come accade adesso, mille e più volte quello che guadagna un operaio, è vero altrettanto che la nostra attualità non si esaurisce in questa brutta narrazione, parola ancora più brutta.

Il declino della quota dei prestiti bancari al settore privato dal 60% dei bilanci delle banche del 1970 al 35% del 2023 è anche la storia di una straordinaria evoluzione dei sistemi bancari e finanziari che oggi, accompagnati dallo sviluppo tecnologico che il credito facile ha notevolmente favorito, ci ha condotto, pure al prezzo di gravi crisi, a poter immaginare di far evolvere i sistemi di pagamento verso le valute digitali di banca centrali. Quindi verso metodi di pagamenti e di finanziamento assai più inclusivi di quelli che esistevano sessant’anni fa.

Oggi pure il vasto mondo dei soggetti non “bancati”, ossia privi di conto corrente, può accedere a servizi di pagamento col proprio smartphone, e non è certo un caso che questo tecnologia siano più sviluppate laddove c’è meno ricchezza. In Africa, ad esempio. O in India. Quindi dove c’è più bisogno di avere credito per far sviluppare l’economia.

Ciò per dire che c’è sempre più vita economica fuori dalle banche. E le banche lo sanno perfettamente.

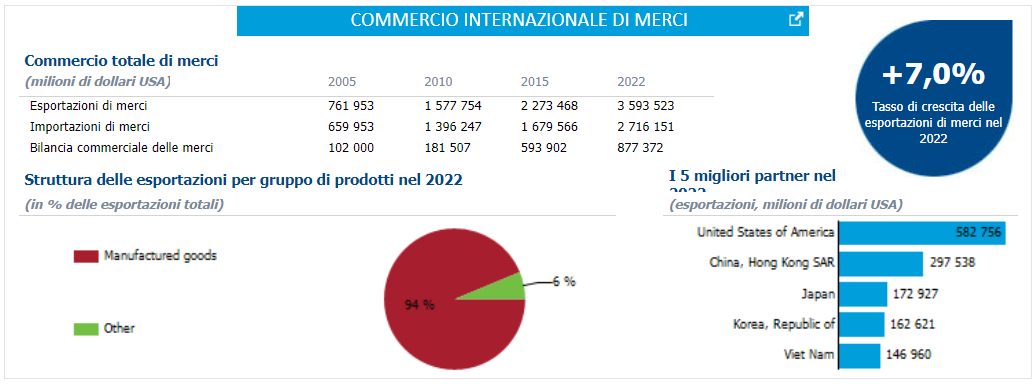

I passaggi in India che trasformano la globalizzazione

Ciò che siamo non sempre somiglia a ciò che pensiamo di essere. Neanche basta che altri ci confermino nel giudizio che abbiamo di noi stessi, perché la realtà s’incaricherà sempre di ricordarci, con precisione, il nostro peso e la nostra misura.

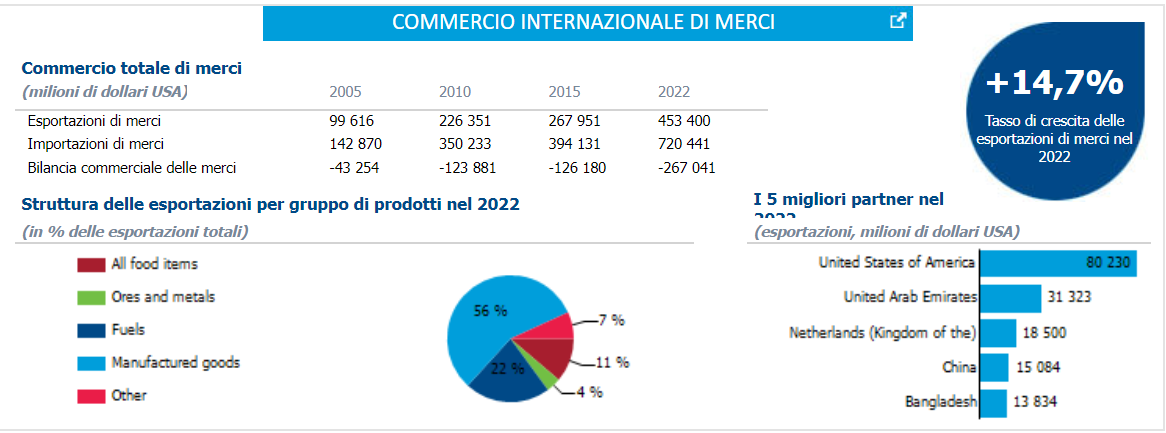

Per confermare l’opinione sempre più diffusa che l’India possa divenire la Cina del futuro, ossia la nuova officina del mondo, serve quindi una paziente raccolta di dati. Utile, intanto, per capire l’autentica taglia dell’India, nel complesso gioco della globalizzazione; e poi per provare a indovinare se le buone intenzioni del governo, che qualche tempo addietro ha annunciato di voler arrivare a un flusso di esportazioni annuo da 2.000 miliardi di dollari entro il 2030, abbiano un fondamento solido oppure no. Per la cronaca, secondo i dati Unctad, nel 2022 l’export indiano valeva circa 453 miliardi.

E’ bene ricordare che nel gioco globale al quale l’India vuole partecipare le esportazioni vanno osservate in controluce per capire se e quanto travisino le produzioni che vengono realizzate all’interno del paese per conto di una multinazionale che poi “richiama” i prodotti in patria alla conclusione del ciclo produttivo. Un bene si può esportare perché realizza un altro “passaggio” nella catena della produzione, anche se, ai fini contabili, si registra come esportazione, proprio come un qualunque bene finito prodotto in India e venduto all’estero

Ma si tratta di cose molto diverse. Nel secondo caso il bene racconta della capacità di produrre e vendere beni dell’economia nazionale. Nel primo della capacità dell’economia nazionale di partecipare a un processo globale, che è quello che stiamo cercando di osservare qui. Quando leggiamo (nella tabella sopra) che l’export verso gli Stati Uniti ha superato gli 80 miliardi nel 2022, dobbiamo perciò provare a capire se gli Usa hanno già iniziato a spostare alcune produzioni verso l’India. Nulla di strano che dentro ci fossero prodotti nella fase finale della lavorazione.

Ciò per dire che è sicuramente sensato pensare che l’India possa giocare un ruolo di officina del mondo nella globalizzazione di domani, specie se la Cina continuerà ad essere guardata con diffidenza nella società politica ed economica americana. E fa bene il governo indiano a crederci e a promuoversi. Al momento però i volumi sono quelli che abbiamo visto e che risultano ancora molto lontani da questo scenario, almeno se li confrontiamo con quelli dell’officina in carica, ossia la Cina (grafico sotto).

La situazione cinese del 2022 racconta di un paese dove pure se la crescita dell’export ha rallentato, il flusso di merci verso gli Stati Uniti ha superato i 580 miliardi, sette volte quello indiano, con la manifattura arrivata al 94% dell’export complessivo. Per il momento, insomma, quella indiana è una bella speranza. Nel migliore dei casi una promessa di cambiamento.

La promessa però ha basi concrete.

(Questo articolo è stato pubblicato sulla rubrica New Geoeconomics di Aspenia on line. Il seguito è liberamente consultabile a questo link)