Etichettato: mercato immobiliare e rialzo dei tassi

Coi tassi Fed aumentano anche i rischi per il mattone

Guardare indietro per indovinare cosa ci stia davanti è un vecchio metodo degli osservatori di dinamiche sociali costantemente alle prese con i dilemmi provocati dall’incertezza. Giocoforza fare questo vecchio gioco quando si è alle prese con un cambio di paradigma come quello del central banking, ormai da un ventennio “liberato” dalla variabile che più di tutti giustificava la sua esistenza – il controllo dei prezzi – per la semplice ragione che sembrava si controllassero da soli, e adesso di nuovo nel turbine dell’inflazione.

Ed ecco di nuovo la domanda farsi strada: cosa succederà adesso che la Fed ha annunciato e iniziato ad attuare un rialzo sostenuto e progressivo di tassi? E per rispondere, torna il vecchio metodo: vediamo cosa è successo prima.

Questa camminata all’incontrario ce la offre la Fed di S.Louis, che ha pubblicato un ottimo approfondimento sui passati episodi di restrizione monetaria. O meglio, sugli effetti che hanno provocato sull’economia.

Ovviamente la Fed non si limita ad alzare i tassi e vedere che succede. La Banca è dotata di un modello previsionale che parte dall’ipotesi – ovvia – che l’aumento del tasso di riferimento aumenterà altri tassi fondamentali per l’economia, come quello sui mutui, sui prestiti automobilistici o quello sulle carte di credito. Insomma: i tassi che regolano la vita di tutti i giorni.

Ne consegue che la decisione della Fed si trasmette – o si dovrebbe trasmettere – sulle scelte di consumo delle famiglie esercitando una pressione al ribasso. Ma non solo sulle famiglie: vengono coinvolti anche le spese di investimento delle aziende. Facciamola semplice: un aumento del costo del credito rende quasi tutto più costoso, in un’economia che deve molta della sua salute al livello crescente dei debiti.

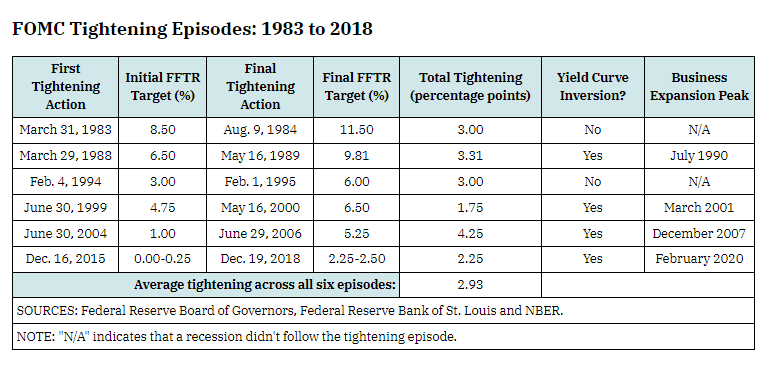

Da qui la scelta di osservare cosa sia successo nei sei episodi precedenti di rialzo dei tassi, che vengono riepilogati nella tabella sotto.

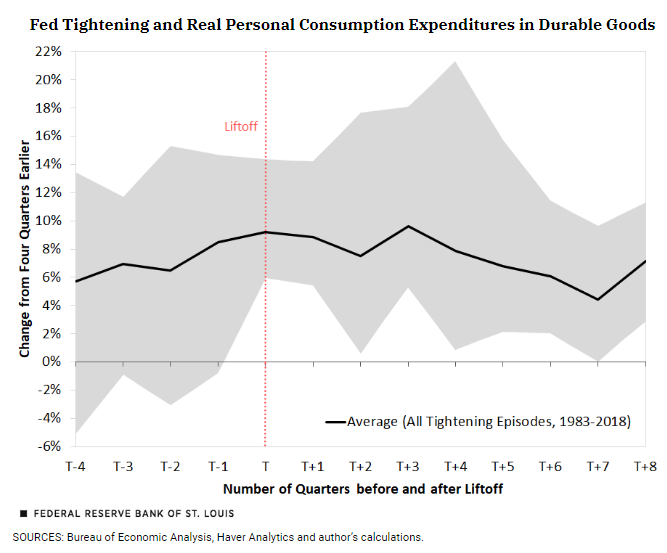

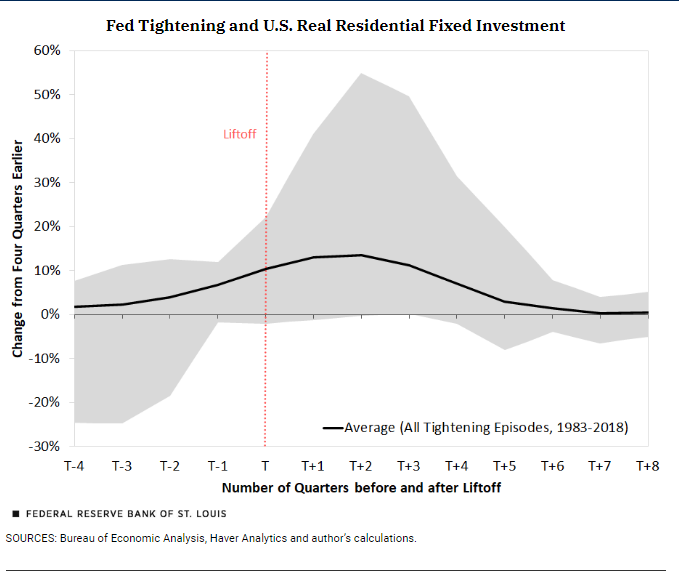

Per limitare il livello dell’osservazione, gli economisti della Fed di S.Louis hanno osservato l’andamento di solo tre variabili: i consumi reali di beni durevoli, gli investimenti reali residenziali e il tasso di disoccupazione. Le tre grandezze sono state rappresentate da altrettanti grafici, in ognuno dei quali una linea tratteggiata verticale indica il trimestre in cui il FOMC della Fed ha alzato i tassi di riferimento, mentre il periodo di osservazione viene esteso dai quattro trimestri antecedenti all’inasprimento agli otto successivi. La linea nera rappresenta i tassi di crescita della variabile osservata o il livello di disoccupazione, mentre l’area ombreggiata l’intervallo di tolleranza dei risultati. Adesso andiamo a vedere le singole curve.

Il grafico sopra rappresenta la domanda di beni durevoli (auto, mobili, elettrodomestici, ecc) negli intervalli di tempo prima e dopo l’aumento dei tassi. Nell’anno prima dell’aumento dei tassi, la domanda di questi beni era cresciuta fra il 6 e il 10%, per rimanere sostanzialmente invariata nei primi tre trimestri dopo l’aumento per poi decelerare nei periodi successivi. Vale la pena sottolineare che l’intervallo di tolleranza è molto ampio, quindi queste tendenze vanno considerate con prudenza.

Il grafico sopra racconta dell’andamento degli investimenti immobiliari. Il grafico lascia ipotizzare una maggiore sensibilità di questa componente della domanda agli andamenti dei tassi. Due trimestri dopo l’aumento, infatti, la curva ha cominciato a schiacciarsi avvicinandosi allo zero dopo l’ottavo trimestre. Notate che si è ridotto anche l’intervallo di tolleranza. Il che lascia sospettare che si tratti di una tendenza alquanto solida.

La disoccupazione era in calo prima del rialzo dei tassi e ha continuato a diminuire anche dopo per circa sei trimestre per stabilizzarsi in quelli successivi. Alla fine del periodo la disoccupazione era in media del 5,2%, un punto in meno rispetto alla media prima dell’aumento dei tassi. Insomma: sembra quasi che il tagli abbia giovato. O, più probabilmente, che il mercato non ci abbia fatto caso.

Da queste sommarie osservazioni, sembra di poter ricavare che l’unico settore che potrebbe scontare un rallentamento al termine del ciclo di rialzi annunciato dalla Fed sia quello immobiliare. Considerando i suoi andamenti recenti – crescita degli indici a doppia cifra in alcune città Usa – non è detto che sia un male. Almeno a voler rimanere ottimisti.