Etichettato: FOMC

Coi tassi Fed aumentano anche i rischi per il mattone

Guardare indietro per indovinare cosa ci stia davanti è un vecchio metodo degli osservatori di dinamiche sociali costantemente alle prese con i dilemmi provocati dall’incertezza. Giocoforza fare questo vecchio gioco quando si è alle prese con un cambio di paradigma come quello del central banking, ormai da un ventennio “liberato” dalla variabile che più di tutti giustificava la sua esistenza – il controllo dei prezzi – per la semplice ragione che sembrava si controllassero da soli, e adesso di nuovo nel turbine dell’inflazione.

Ed ecco di nuovo la domanda farsi strada: cosa succederà adesso che la Fed ha annunciato e iniziato ad attuare un rialzo sostenuto e progressivo di tassi? E per rispondere, torna il vecchio metodo: vediamo cosa è successo prima.

Questa camminata all’incontrario ce la offre la Fed di S.Louis, che ha pubblicato un ottimo approfondimento sui passati episodi di restrizione monetaria. O meglio, sugli effetti che hanno provocato sull’economia.

Ovviamente la Fed non si limita ad alzare i tassi e vedere che succede. La Banca è dotata di un modello previsionale che parte dall’ipotesi – ovvia – che l’aumento del tasso di riferimento aumenterà altri tassi fondamentali per l’economia, come quello sui mutui, sui prestiti automobilistici o quello sulle carte di credito. Insomma: i tassi che regolano la vita di tutti i giorni.

Ne consegue che la decisione della Fed si trasmette – o si dovrebbe trasmettere – sulle scelte di consumo delle famiglie esercitando una pressione al ribasso. Ma non solo sulle famiglie: vengono coinvolti anche le spese di investimento delle aziende. Facciamola semplice: un aumento del costo del credito rende quasi tutto più costoso, in un’economia che deve molta della sua salute al livello crescente dei debiti.

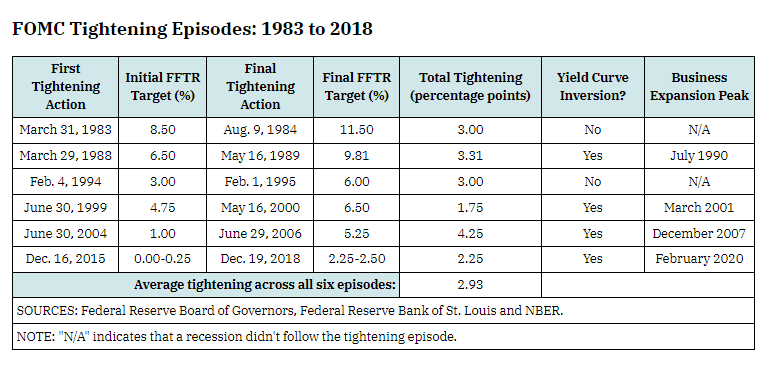

Da qui la scelta di osservare cosa sia successo nei sei episodi precedenti di rialzo dei tassi, che vengono riepilogati nella tabella sotto.

Per limitare il livello dell’osservazione, gli economisti della Fed di S.Louis hanno osservato l’andamento di solo tre variabili: i consumi reali di beni durevoli, gli investimenti reali residenziali e il tasso di disoccupazione. Le tre grandezze sono state rappresentate da altrettanti grafici, in ognuno dei quali una linea tratteggiata verticale indica il trimestre in cui il FOMC della Fed ha alzato i tassi di riferimento, mentre il periodo di osservazione viene esteso dai quattro trimestri antecedenti all’inasprimento agli otto successivi. La linea nera rappresenta i tassi di crescita della variabile osservata o il livello di disoccupazione, mentre l’area ombreggiata l’intervallo di tolleranza dei risultati. Adesso andiamo a vedere le singole curve.

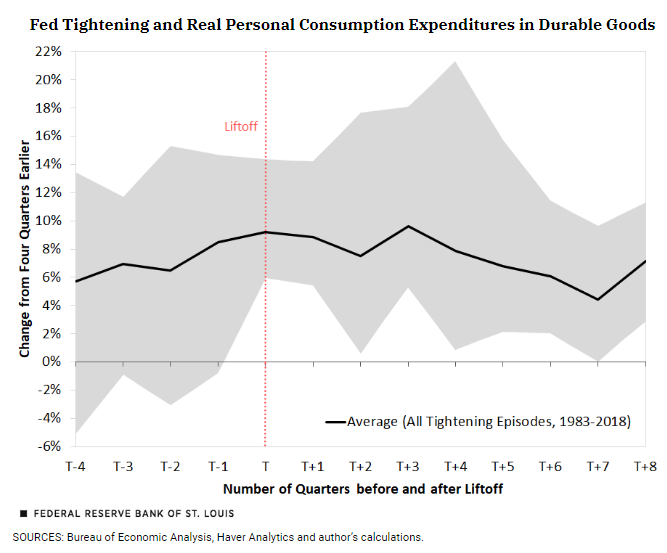

Il grafico sopra rappresenta la domanda di beni durevoli (auto, mobili, elettrodomestici, ecc) negli intervalli di tempo prima e dopo l’aumento dei tassi. Nell’anno prima dell’aumento dei tassi, la domanda di questi beni era cresciuta fra il 6 e il 10%, per rimanere sostanzialmente invariata nei primi tre trimestri dopo l’aumento per poi decelerare nei periodi successivi. Vale la pena sottolineare che l’intervallo di tolleranza è molto ampio, quindi queste tendenze vanno considerate con prudenza.

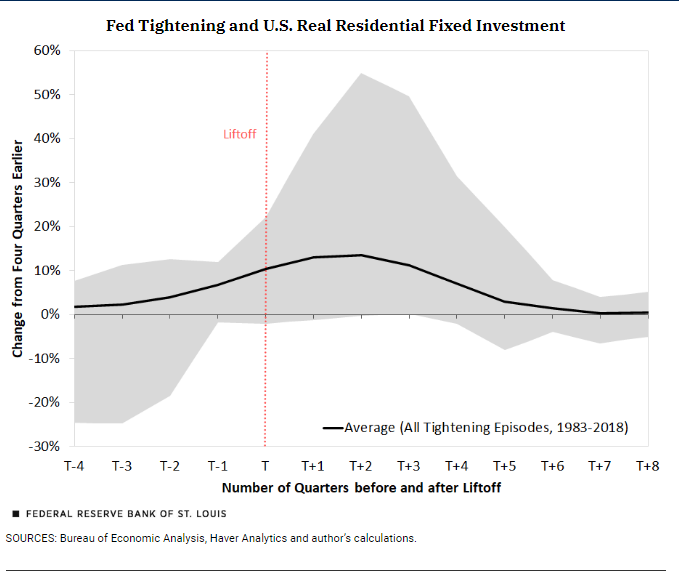

Il grafico sopra racconta dell’andamento degli investimenti immobiliari. Il grafico lascia ipotizzare una maggiore sensibilità di questa componente della domanda agli andamenti dei tassi. Due trimestri dopo l’aumento, infatti, la curva ha cominciato a schiacciarsi avvicinandosi allo zero dopo l’ottavo trimestre. Notate che si è ridotto anche l’intervallo di tolleranza. Il che lascia sospettare che si tratti di una tendenza alquanto solida.

La disoccupazione era in calo prima del rialzo dei tassi e ha continuato a diminuire anche dopo per circa sei trimestre per stabilizzarsi in quelli successivi. Alla fine del periodo la disoccupazione era in media del 5,2%, un punto in meno rispetto alla media prima dell’aumento dei tassi. Insomma: sembra quasi che il tagli abbia giovato. O, più probabilmente, che il mercato non ci abbia fatto caso.

Da queste sommarie osservazioni, sembra di poter ricavare che l’unico settore che potrebbe scontare un rallentamento al termine del ciclo di rialzi annunciato dalla Fed sia quello immobiliare. Considerando i suoi andamenti recenti – crescita degli indici a doppia cifra in alcune città Usa – non è detto che sia un male. Almeno a voler rimanere ottimisti.

Il “corridoio” che determina il tasso Fed

Abbiamo osservato all’inizio di questo approfondimento che il tasso che la Fed paga alle banche sulle riserve depositate nel proprio bilancio ha il duplice ruolo di fissare una sorta di tetto alle oscillazioni al rialzo del fed funds rate, e insieme di separare la sorte dei tassi di interesse dall’ammontare delle riserve, “rompendo” una relazione che durava da alcuni anni.

Ma, come abbiamo già detto, il central banking è disciplina empirica, costretta ad evolvere continuamente per seguire i cambiamenti, spesso notevoli, che intervengono intanto nei mercati finanziari. Sicché a un certo punto i banchieri della Fed si sono accorti di un’altra evenienza intanto intervenuta: il grande sviluppo degli intermediari creditizi non bancari: le cosiddette “banche ombra“.

Queste entità non sono banche ma prestano come le banche. Ma non essendo banche, la Fed non ha (aveva) praticamente nessuno strumento per inquadrare la loro attività all’interno degli strumenti che le consentono di orientare la politica monetaria. Le non-banche non possono contare sul tasso sulle riserve bancarie. Quindi in contesti di mercato particolari, possono essere indotte a prestare a tassi non coerenti con i desiderata della banca centrale. Per evitare questo rischio, la Fed ha dovuto attivare un nuovo strumento di controllo, utilizzando un nuovo tasso e denaro fresco. Questo è lo scopo dell’overnight reverse repo (ON RRP).

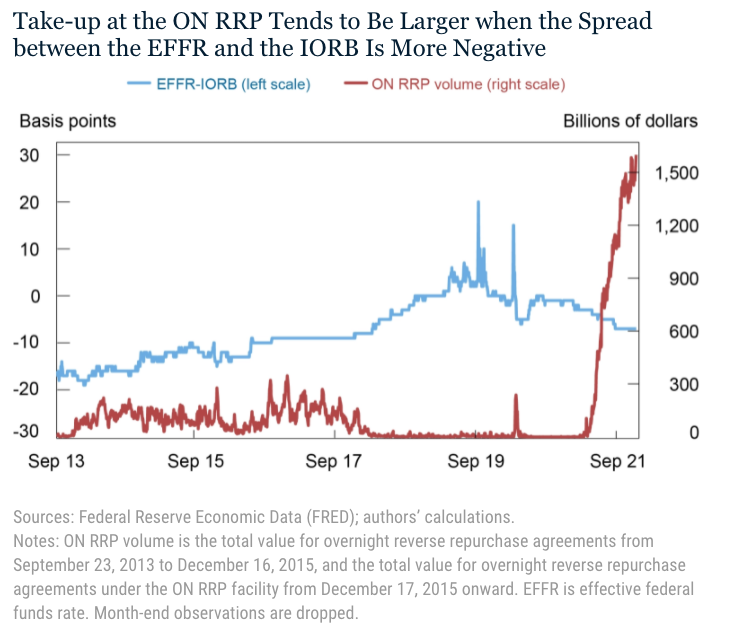

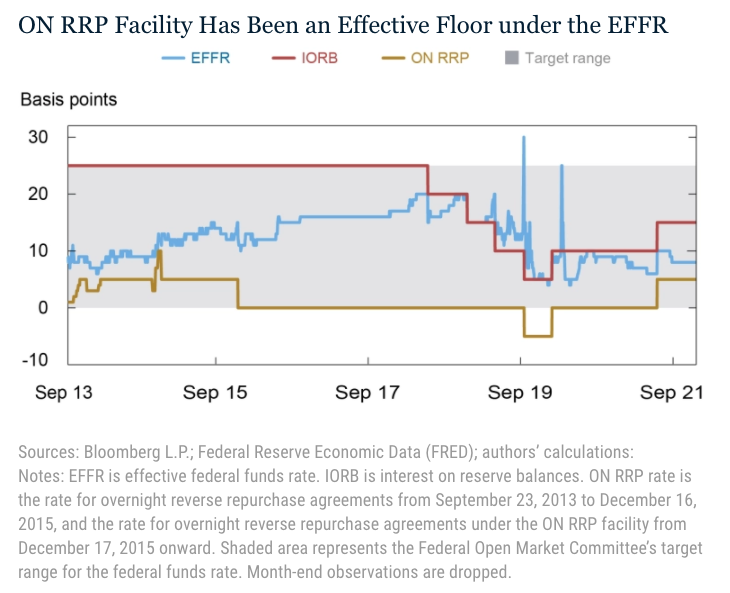

In sostanza questo strumento esprime un suo tasso di interesse che determina il corridoio all’interno del quale il tasso Fed si manifesta, sfruttando i diversi incentivi offerti al settore privato. Il grafico sotto rappresenta bene questa dinamica.

In sostanza la logica di funzionamento dell’ON RRP rate è simile a quella dell’IORB rate, solo che funziona come una soglia inferiore del corridoio. A questo tasso soglia le istituzioni monetarie intitolate a farlo possono prendere a prestito dalla Fed durante la notte attivando accordi di riacquisto (Repo), di fatto determinando il tasso minimo al quale i prestiti fra questi istituzioni possono svolgersi. Questa spinta dal basso, unita alla spinta dall’alto del tasso IORB determina il tasso centrale EFFR, che poi è quello che dovrebbe muoversi nel range definito dal FOMC.

Ovviamente quando l’EFFR è vicino o addirittura superiore all’IORB si vedranno pochi capitali nei Repo al tasso ONRRP, visto che i prestatori possono dare a prestito a tassi più vantaggiosi. Di solito questo accade quando le riserve tendono a diminuire, come è accaduto fra il 2018 e il 2019, quando il tasso EFFR è aumentato rispetto al tasso IORB. Il grafico sotto mostra come lo spread (differenziale) fra i due tassi diminuisca al declinare delle riserve bancarie. A settembre 2019, momento di picco minimo di riserve, il tasso EFFR stava addirittura sopra l’IORB, essendo lo spread positivo.

Al contrario, quando le riserve crescono, accade il contrario. Il declino dei tassi spinge il tasso centrale verso l’ONRRP che a questo punto diventa conveniente.

Per dirla in cifre, a marzo 2021 i repo overnight cumulavano appena un miliardo di dollari. Alla fine del 2021 questo strumento ne muoveva quasi 2 trilioni. Duemila volte tanto.

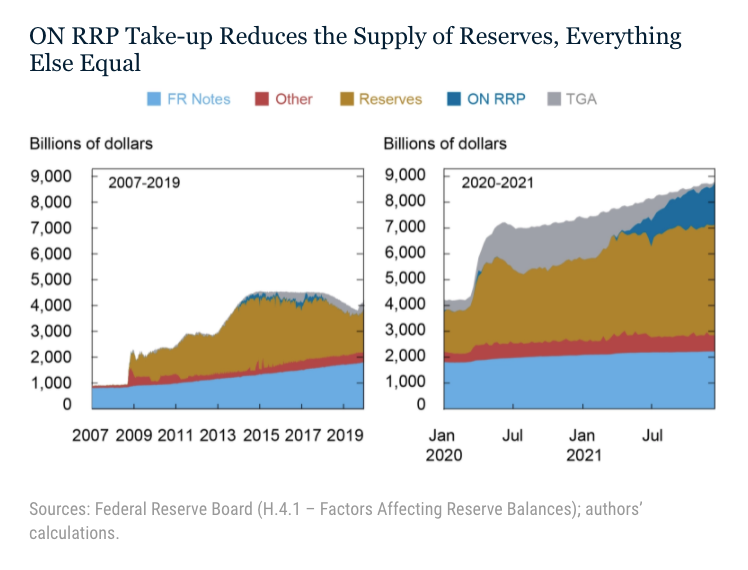

Questa dinamica non ha effetti solo sul livello dei tassi, ma influenza anche la distribuzione delle passività all’interno del bilancio della Fed e quindi delle banche e delle loro riserve che, in un contesto di loro aumento costante, rischiano di generare tensioni finanziarie sulla loro attività. Quando un fondo monetario usa i suoi fondi per partecipare a un’attività di prestito in ambito ONRRP di fatto riduce i suoi depositi presso una banca, e quindi alleggerisce le sue riserve. Lo strumento, insomma, funziona come una sorta di valvola di sicurezza. Il grafico sotto mostra come partecipi alla riduzione delle riserve in un contesto di riserve crescenti.

Questo strumento è stato ideato nel 2013, ma è stato pienamente utilizzato a partire dal 2015. In questo modo il corridoio della Fed si è completato, dimostrandosi uno strumento molto efficace per tenere i tassi fed funds all’interno del range 0-0,25 fissato dal FOMC malgrado le avventurose escursioni delle riserve bancarie.

Sembra incredibile che serva tutta questa fatica per tenere sotto controllo i tassi e fornire denaro all’economia, ma è così che va il mondo oggi. E non è neanche tutto.

(2/segue)

Puntata precedente. I giochi di prestigio della Fed fra tassi e riserve.

La Fed scalda i motori per l’exit strategy, pronta a spegnerli

La primavera della Federal Reserve s’annuncia gravida di buoni auspici se, come dice la governatrice Janet Yellen, sta considerando di terminare la politica dei tassi a zero “più avanti nel corso dell’anno”.

Che novità, direte voi. Già, ormai da diversi mesi la Riserva federale americana sta preparando il mondo all’inevitabile: la fine della bonanza monetaria. E solo il tempo ci dirà se l’invenzione delle forward guidance, come strumento utile a prevenire o almeno contenere le inevitabili fibrillazioni dei mercati, sarà stato quello giusto.

Per il momento la cronaca non può che registrare la circostanza che tale forward guidance il FOMC della Fed, ossia l’organismo che decide le policy della banca centrale, l’ha cambiata e pure di recente, annunciando che “un aumento del target range per il federal funds rate potrebbe essere giustificato entro la fine dell’anno”. Indicazione alquanto vaga, ne converrete, declinata al condizionale e per giunta lungo un arco di tempo che potrebbe essere oggi come fra otto mesi.

Peraltro, le minute dell’ultimo meeting della Fed dicono pure che in seno all’organismo si è registrata una spaccatura fra chi vorrebbe iniziare già a giugno a alzare i tassi e chi vorrebbe iniziare a pensarci l’anno prossimo. Segno evidente che neanche i cervelloni della Fed sanno che pesci pigliare, in un mondo dove le banche centrali fanno a gara a chi rende il denaro (e la moneta) più conveniente.

Però, vedete, appartiene alla logica della forward guidance provare ad orientare le aspettive per evitare di sorprendere i mercati. Costoro, come sempre molto attenti alle indicazioni, per quanto vaghe, avranno già iniziato a farsi i conti, come peraltro sembra mostrare il relativo apprezzamento del dollaro, che certo deve molto alla scelte opposte inaugurate dalla Bce, ma che sembra essere tornato di moda dopo un quinquennio abbondante passato a svalutarsi.

Leggere l’intervento della Yellen, quindi, non serve tanto a capire che laFed sta scaldando i motori per l’exit strategy, dato ormai acquisito, ma per comprendere cosa frulli nella testa dei banchieri del FOMC e soprattutto se stiano valutando le conseguenza, specie quelle indesiderate, di tale decisione inevitabile.

L’analisi della Yellen inzia con una ricognizione dell’economia americana, che poi è l’unica che interessa ai banchieri centrali, malgrado sia chiaro a tutti che ciò che fanno gli americani riguarda tutti noi.

La prima variabile presa in esame è il tasso di disoccupazione, che ha impensierito la Fed almeno fino a quando non si è accorta che stava calando troppo bruscamente – i primo target era un tasso del 6,5% – costringendola a modificare la propria forward guidance allargando lo spettro delle variabili considerate.

Dopo gli ultimi miglioramenti, il tasso ora si colloca intorno al 5,5%, ben al di sotto del picco del 10% raggiunto con l’inizio della crisi. Manca ancora qualche decimale di punto per arrivare a quel 5-5,2% che i banchieri del FOMC giudicano naturale nel lungo periodo, ma appare chiaro che l’economia americana è bene indirizzata in tal senso.

Certo, con qualche caveat. Il tasso di partecipazione al lavoro non è ancora in linea con quanto dovrebbe essere, considerando l’andamento demografico americano, e c’è ancora un numero elevato di part time involontari e la crescita delle retribuzione procede al rallentatore. E tuttavia, dice la Yellen, “tutti possiamo concordare sulla circostanza che la ripresa nel mercato del lavoro sia stata sostanziale”, arrivando ad affermare, pur con tutte le cautele del caso, di aspettarsi “ulteriori miglioramenti”.

Gli sviluppi del mercato energetico, e segnatamente i ribassi del petrolio, potrebbero contribuire a una più decisa ripartenza dei consumi americani, e anche se l’apprezzamento del dollaro potrebbe complicare l’andamento dell’export netto, “il prodotto reale è probabile si espanda oltre il suo potenziale nei prossimi trimestri, promuovendo ulteriori miglioramento nel mercato del lavoro”.

Tali miracoli, possibili o quantomeno potenziali, ricorda la Yellen, sono maturati in un contesto di politiche monetarie straordinarie, rimane quindi strategico capire se la forza esibita dall’economia americana rimarrà tale una volta che tali condizioni verranno meno.

Anche perché se la battaglia per recuperare posti di lavoro la Fed può dire di averla in qualche modo vinta, l’altra battaglia altrettanto strategica, quella per tenere l’inflazione intorno al 2%, è ancora lungi dall’essere terminata. L’indice dei prezzi al consumo, anzi, è rimasto al di sotto del 2% per diversi anni e su base 12 mesi è al momento allo 0,25%. Certo, l‘andamento del petrolio avrà pure la sua influenza, come la Yellen non manca di sottolineare, e perciò i banchieri americani non dubitano che le aspettative siano ben ancorate.

Detto ciò, non deve essere tutto così chiaro se la Yellen ripete che la decisione di alzare i tassi “dipenderà da come evolvono le condizioni economiche nel tempo”. E’ come dire che prima o poi dovrò curare un dente malato, ma dipende da come si evolve il mio modo di masticare. O, per dirla con le parole della governatrice, “io credo che il tempo non sia ancora arrivato, ma mi aspetto che arriverà entro l’anno”.

Allo stesso tempo però la Yellen dice che “un modesto aumento dei tassi è altamento improbabile fermi i progressi dell’economia, potendo al massimo rallentarli”.

E allora, perché esitare?

Tanto più se come dice la stessa governatrice, gli effetti delle decisioni di politica monetaria richiedono tempo per dispiegarsi, sottolineando che sarebbe imprudente posporle fino a quando non si sarà raggiunto l’obiettivo dell’inflazione. Potrebbe succedere che la stessa Fed, così facendo, sia costretta a “tirare” la politica monetaria assai più di quanto sarebbe necessario, finendo di completare il danno. Senza contare l’eccessiva presa di rischio degli operatori che una politica monetaria troppo accomodativa provoca di per sé.

Insomma: i banchieri della Fed vogliono essere sicuri di alzare i tassi senza danneggiare l’economia, senza inpedire il raggiungimento del target di inflazione e prevenendo i rischi per la stabilità finanziaria. Una quadratura del cerchio che somiglia al desiderio di chi voglia la botte piena e la moglie ubriaca.

Inutile cercare conforto nei soliti strumenti usati dalle banche centrali. L’applicazione della Taylor rule, ad esempio, spingerebbe i banchieri già da ora ad alzare i tassi ben oltre il livello attuale, a meno che non si abbiano opinione diverse sul peso specifico sull’andamento del mercato del lavoro, nel qual caso l’attuale livello sarebbe consistente con la regola, che peraltro la Yellen definisce “troppo semplice”, ignorando “importanti complessità”.

Tutto ciò per dire che è, come di consueto in economia, una questione di punti di vista.

Ma soprattutto è una questione, squisitamente retorica, di persuasione. “Non bisogna enfatizzare troppo il significato di questa decisione (alzare i tassi, ndr)”, esorta la Yellen, spiegando così il senso più autentico dell’exit strategy americana. Indicare la direzione, preparare l’umore (di sicuro infelice dei mercati) e dire che quando succederà non sarà poi questa gran dramma, ma anzi una buona notizia.

Peraltro la Yellen non esita a sottolineare che una volta aumentati i tassi, ciò non significherà che dovranno continuare a salire. “Le policy della Fed evolveranno a seconda dell’evoluzione dell’economia”, assicura, inaugurando un’altra pagina della forward guidance: quella bianca. O, per dirla più seriamente, quella della economic-dominance, simpatica evoluzione della financial dominance o della fiscal dominance con le quali le banche centrali devono storicamente vedersela.

Sicché le proiezioni sui tassi che la Yellen presenta al suo uditorio – col tasso mediano che cresce un punto percentuale l’anno fino alla fine del 2017 – va preso, letteralmente, come un’ipotesi che solo la consistenza del quadro economico trasformerà in decisione politica. Come il più mastino dei cani, la Fed abbaia, ma per ora non morde.

D’altronde troppo viva è la memoria del ventennio giapponese perduto per permettere che una regola astratta intralci il glorioso dispiegarsi dell’economia americana.

Ecco così che, ancora una volta, col dire e non dire, affermare e negare insieme, l’economia svela la sua costituente retorica. L’exit strategy ci sarà, forse, ma sarà graduale e non è detto che duri.

Dipende, tutto dipende, come cantava quel tale.

Peccato che le parole, come le azioni, abbiano conseguenze.

Sovente non intenzionali.