Etichettato: overnight repo

Il “corridoio” che determina il tasso Fed

Abbiamo osservato all’inizio di questo approfondimento che il tasso che la Fed paga alle banche sulle riserve depositate nel proprio bilancio ha il duplice ruolo di fissare una sorta di tetto alle oscillazioni al rialzo del fed funds rate, e insieme di separare la sorte dei tassi di interesse dall’ammontare delle riserve, “rompendo” una relazione che durava da alcuni anni.

Ma, come abbiamo già detto, il central banking è disciplina empirica, costretta ad evolvere continuamente per seguire i cambiamenti, spesso notevoli, che intervengono intanto nei mercati finanziari. Sicché a un certo punto i banchieri della Fed si sono accorti di un’altra evenienza intanto intervenuta: il grande sviluppo degli intermediari creditizi non bancari: le cosiddette “banche ombra“.

Queste entità non sono banche ma prestano come le banche. Ma non essendo banche, la Fed non ha (aveva) praticamente nessuno strumento per inquadrare la loro attività all’interno degli strumenti che le consentono di orientare la politica monetaria. Le non-banche non possono contare sul tasso sulle riserve bancarie. Quindi in contesti di mercato particolari, possono essere indotte a prestare a tassi non coerenti con i desiderata della banca centrale. Per evitare questo rischio, la Fed ha dovuto attivare un nuovo strumento di controllo, utilizzando un nuovo tasso e denaro fresco. Questo è lo scopo dell’overnight reverse repo (ON RRP).

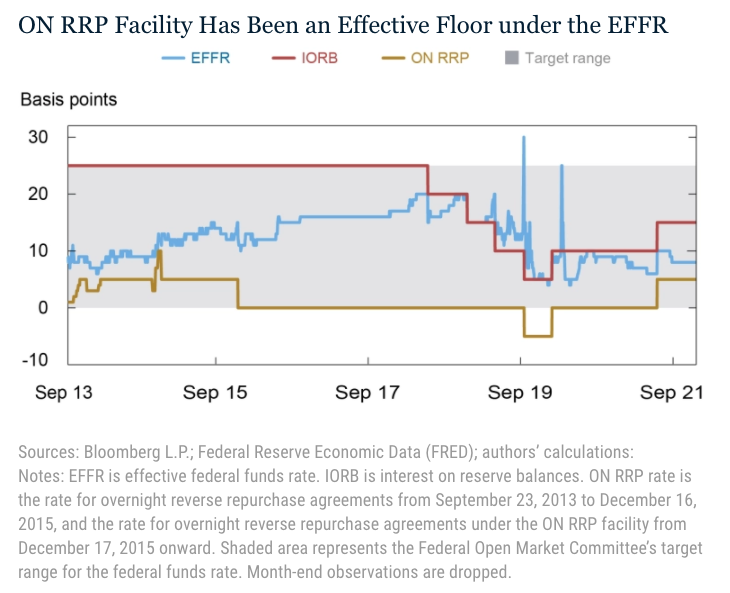

In sostanza questo strumento esprime un suo tasso di interesse che determina il corridoio all’interno del quale il tasso Fed si manifesta, sfruttando i diversi incentivi offerti al settore privato. Il grafico sotto rappresenta bene questa dinamica.

In sostanza la logica di funzionamento dell’ON RRP rate è simile a quella dell’IORB rate, solo che funziona come una soglia inferiore del corridoio. A questo tasso soglia le istituzioni monetarie intitolate a farlo possono prendere a prestito dalla Fed durante la notte attivando accordi di riacquisto (Repo), di fatto determinando il tasso minimo al quale i prestiti fra questi istituzioni possono svolgersi. Questa spinta dal basso, unita alla spinta dall’alto del tasso IORB determina il tasso centrale EFFR, che poi è quello che dovrebbe muoversi nel range definito dal FOMC.

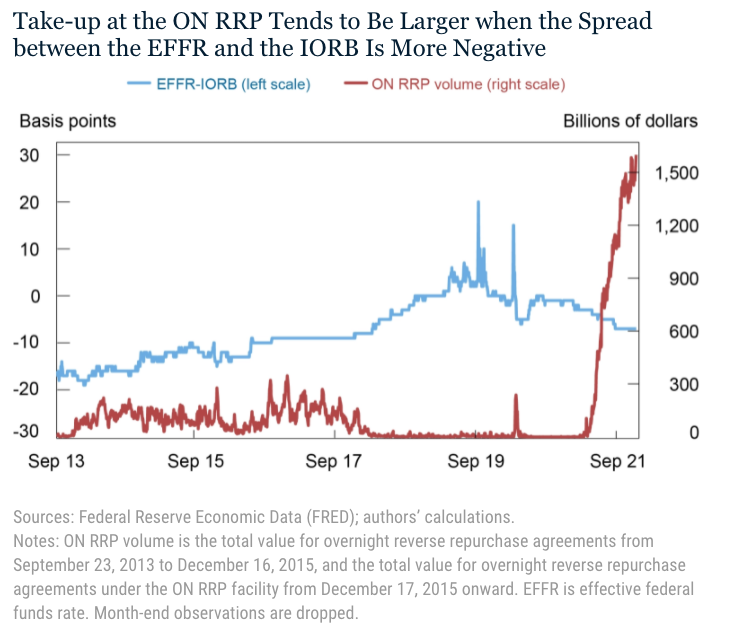

Ovviamente quando l’EFFR è vicino o addirittura superiore all’IORB si vedranno pochi capitali nei Repo al tasso ONRRP, visto che i prestatori possono dare a prestito a tassi più vantaggiosi. Di solito questo accade quando le riserve tendono a diminuire, come è accaduto fra il 2018 e il 2019, quando il tasso EFFR è aumentato rispetto al tasso IORB. Il grafico sotto mostra come lo spread (differenziale) fra i due tassi diminuisca al declinare delle riserve bancarie. A settembre 2019, momento di picco minimo di riserve, il tasso EFFR stava addirittura sopra l’IORB, essendo lo spread positivo.

Al contrario, quando le riserve crescono, accade il contrario. Il declino dei tassi spinge il tasso centrale verso l’ONRRP che a questo punto diventa conveniente.

Per dirla in cifre, a marzo 2021 i repo overnight cumulavano appena un miliardo di dollari. Alla fine del 2021 questo strumento ne muoveva quasi 2 trilioni. Duemila volte tanto.

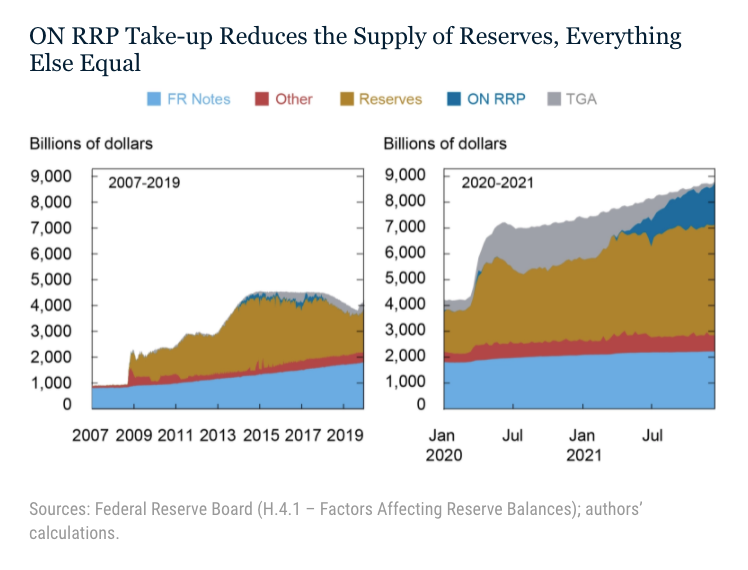

Questa dinamica non ha effetti solo sul livello dei tassi, ma influenza anche la distribuzione delle passività all’interno del bilancio della Fed e quindi delle banche e delle loro riserve che, in un contesto di loro aumento costante, rischiano di generare tensioni finanziarie sulla loro attività. Quando un fondo monetario usa i suoi fondi per partecipare a un’attività di prestito in ambito ONRRP di fatto riduce i suoi depositi presso una banca, e quindi alleggerisce le sue riserve. Lo strumento, insomma, funziona come una sorta di valvola di sicurezza. Il grafico sotto mostra come partecipi alla riduzione delle riserve in un contesto di riserve crescenti.

Questo strumento è stato ideato nel 2013, ma è stato pienamente utilizzato a partire dal 2015. In questo modo il corridoio della Fed si è completato, dimostrandosi uno strumento molto efficace per tenere i tassi fed funds all’interno del range 0-0,25 fissato dal FOMC malgrado le avventurose escursioni delle riserve bancarie.

Sembra incredibile che serva tutta questa fatica per tenere sotto controllo i tassi e fornire denaro all’economia, ma è così che va il mondo oggi. E non è neanche tutto.

(2/segue)

Puntata precedente. I giochi di prestigio della Fed fra tassi e riserve.