Etichettato: patrimoniale

Cronicario: I predatori del trilione perduto (senza patrimoniale)

Proverbio del 12 giugno L’uomo morale si adatta alle circostanze della vita

Numero del giorno: 0,069 Tasso interesse Bot annuale venduti oggi in asta

La migliore del giorno, ma che dico del giorno, della settimana, ma che dico della settimana, del 2019, non la sento dai soliti VicePremier, che uno se l’aspetta, ma dal capo di una grossa banca col cognome che fa provincia che argomenta così: “Serve un progetto per valorizzare la massa da 1 trilione di euro degli asset pubblici attraverso l’utilizzo in maniera intelligente del risparmio privato, una delle forze dell’Italia, altrimenti sarà inevitabile che questo nei prossimi anni sarà utilizzato per fare la patrimoniale”.

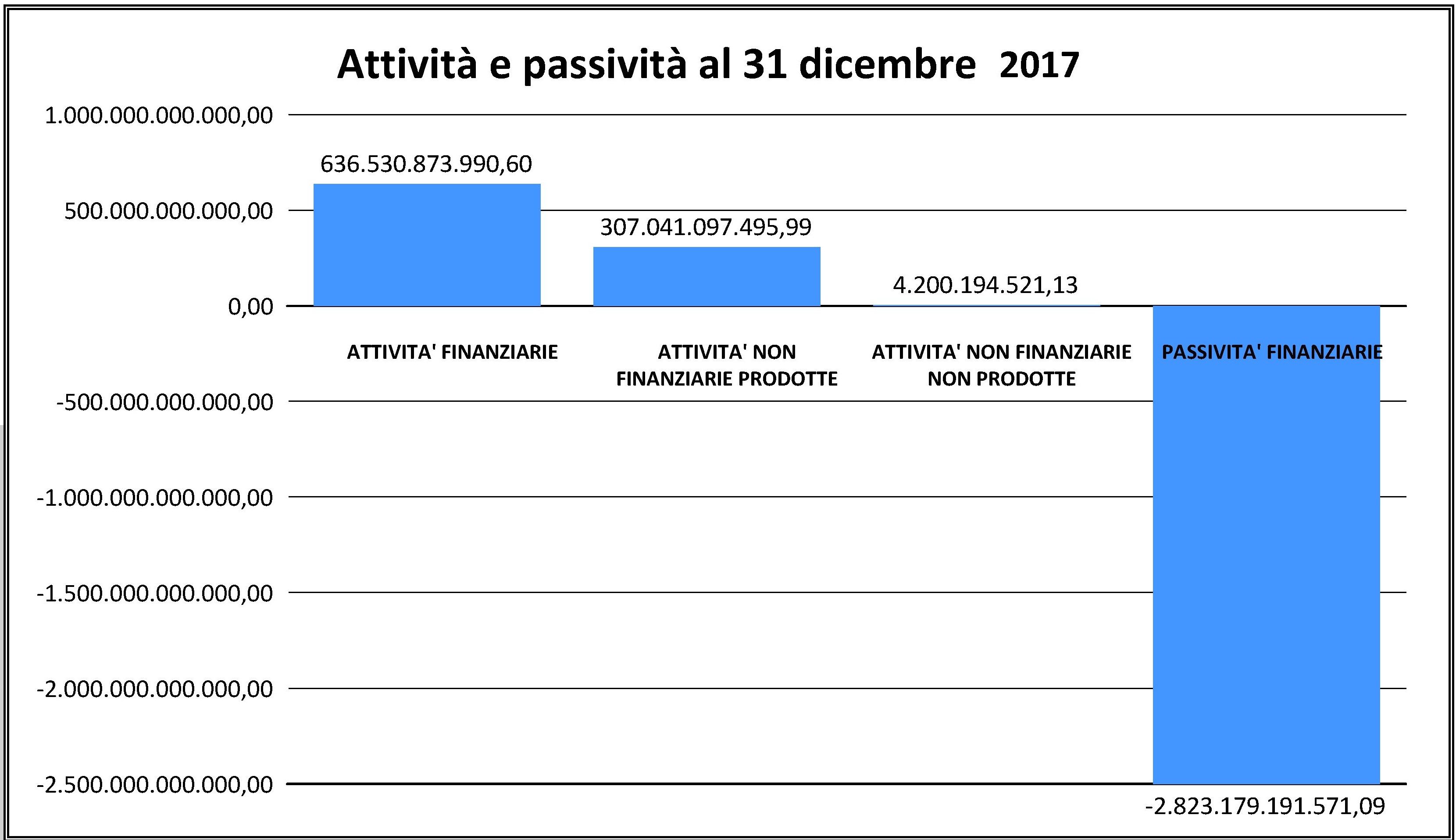

E’ una dichiarazione meravigliosa, ne converrete. Ci dice due cose insieme. La prima è rischiamo una patrimoniale, ma lo sapevamo già. La seconda, che lo stato ha beni per un trilione di euro, che nel caso vi sfugga sono circa 1.000 miliardi. Lo sapevate?

M’inerpico curioso in un mostruoso documento di 1.120 pagine della Ragioneria dello Stato, ma per fortuna mi fermo alle prime decine e poi lo trovo. Il Trilione perduto, dico. E non solo quello.

Incontro pure il gemello diverso del Trilione di attivi: il bisTrilione (ormai quasi tris) ritrovato delle passività, che nel caso il grande banchiere l’abbia dimenticato è l’altra parte del bilancio dello stato. Che dite abbiamo un problema? Vi do un indizio. Il saldo peggiora col passare del tempo.

Ora siccome sono una persona semplice, vorrei che qualche esperto di birignao bilancistico mi spieghi come si fa dire che bisogna fare un’operazione per attrarre il risparmio degli italiani, utilizzando come collaterale – di questo dovrebbe trattarsi, o no? – degli attivi che sono già pesantemente esposti a un passivo di quasi il triplo. Un po’ come chiedere un mutuo sulla casa che ha già tre ipoteche sopra. Così, a naso, lo Stato, per attrarre questo risparmio “che sennò finisce inevitabilmente in una patrimoniale”, dovrà offrire tassi di interesse succulenti, che poi comunque dovranno essere ripagati con le tasse dei sottoscrittori.

Quindi usare i risparmi degli italiani per ripagare i debiti degli italiani, ma senza fare la patrimoniale anzi convincendo pure gli italiani, con la volenterosa collaborazione di banche, gazzettieri, nani e ballerine, che è un affare. Anzi: la cosa giusta da fare. Non è meraviglioso? Se fossi un VicePremier ci farei un pensierino.

A domani.

L’Italia (im)possibile: Il matrimonio fra ricchezza privata e debito pubblico

Sarà colpa del caldo che ormai m’affligge, o forse del mio lungo peregrinare nei guai dell’Italia, che mi ruba ore di sonno e mi provoca gastriti. Comunque sia mi accorgo, a un certo punto, che sono stanco.

Sono stanco del continuo girarci intorno. Dall’arrabbattarmi con statistiche mezze farlocche e grafici bugiardi che alla fin fine raccontano tutti la stessa cosa: che abbiamo l’aritmetica politica contro.

Questo lo dice la logica e anche una conoscenza approssimativa dell’essoterismo economico, come quella di cui dispongo io. E se mi piace pensare (sperare) che tutto andrà bene è solo perché sono cresciuto a pane e film americani, dove – fateci caso – c’è sempre un momento in cui qualcuno dice a qualcun altro che andrà tutto bene.

Ma se guardate la fredda guerra che stiamo combattendo col metro asciutto del banchiere – leggetevi (tutta però) l’ultima relazione di Bankitalia per averne contezza – l’unica cosa che rimane è uno sconforto amaro.

Possiamo pure credere, sull’onda dell’entusiasmo, che il nuovo che avanza in politica guarirà con tocco taumaturgico le nostre piaghe, trentennali a dir poco. Ma dovremmo aver imparato che tanto alla fine ci presenteranno il conto e che tutti, chi più chi meno, saremo chiamati a pagarlo.

A chiunque ne dubiti, ricordo solo che siamo stretti nella morsa degli opposti automatismi, per cui se curiamo il settore interno sbilanciamo l’estero, e se curiamo l’estero affamiamo l’interno. Il tutto con la camicia di forza dell’euro e un debito pubblico (e vi faccio grazia di quello privato) che ci costringerà ad avere avanzi primari nell’ordine del 5% del Pil, perché oltre a quella dell’euro abbiamo anche la camicia di forza dei vari fiscal compact.

In questa situazione siamo di fronte a un’alternativa: rassegnarci o ribellarci.

E mi accorgo, forse perché sono stanco, che non mi piace nessuna delle due.

Sono troppo giovane per rassegnarmi e troppo vecchio per ribellarmi.

Immerso come sono in questo dilemma, diciamo generazionale, mi ricordo dell’insegnamento greco, che spingeva a rifiutare i dilemmi, comunque cornuti.

Sicché decido di sparigliare. Sposto il punto di vista.

E così facendo mi accorgo che bisogna porsi problemi impossibili per provare a immaginare soluzioni possibili.

La trita realtà, che possiamo raccontarci in tanti modi ma tanto non cambia, avendomi stancato, mi costringe perciò a iniziare un altro viaggio. Stavolta però ai suoi confini.

Ai confini della realtà, perciò. Come nella gloriosa serie di telefilm degli anni ’60, dove stavolta però è la (pseudo)scienza economica a diventare fantascienza.

Qui, in questa zona inesplorata, l’impossibile diventa possibile. In questo luogo, forse, si può celebrare il nuovo matrimonio che, ne sono ragionevolmente convinto, potrebbe rimetterci i piedi. Ossia quello fra ricchezza privata e debito pubblico: la controstoria futura della nostra storia passata.

E mi scuso già da ora per i miei limiti, non essendo io né economista né esperto di alcunché, ma solo modesto narratore di vicende socieconomiche e quindi incapace per insipienza a dar risposte concrete e a condirle con numeri e previsioni.

Conto perciò sul contributo di voi che siete più bravi di me, per capire innanzitutto se le mie fantasticherie hanno un senso e, se del caso, a tradurle in qualcosa che sia spendibile in un serio dibattito pubblico.

Diversamente sarà stato solo tempo trascorso insieme, spero con vicendevole soddisfazione. Che di questi tempi in cui nessuno si cura più di nessuno, sarebbe già un ragguardevole risultato.

Nel mio viaggio ai confini della realtà, mi accorgo che i vecchi strumenti non bastano e che ne servono di nuovi. Ma altresì che, come ogni matrimonio che si rispetti, quello fra ricchezza privata e debito pubblico deve basarsi sul sentimento, prima ancora che sull’interesse, essendo quest’ultimo, tuttavia, ospite scomodo ma impossibile da non invitare alla celebrazione che inizio a figurarmi. Siamo abituati a far di conto, purtroppo. E già mi immagino il ragioniere tal dei tali, o il dottor plurimasterizzato a considerare tassi attivi e passivi, vantaggi e svantaggi intrisi di numerarietà, mentre credo che dovrebbe ognuno esser disposto a perderci qualcosa purché ci si guadagni tutti.

Ma so bene che l’idealismo non nutre lo spirito animale del nostro tempo, e perciò vado oltre. Serve un incentivo.

Perché mai un cittadino, o un’impresa, dovrebbe accettare di comprare debito pubblico italiano oggi? O, per dirla in altri termini, perché dovrebbe accettare il matrimonio fra la sua ricchezza e il nostro debito?

La risposta più facile è: l’interesse. Quindi il rendimento del suo investimento, come insegnano i manuali, che ignorano richiami più ancestrali come il patriottismo o l’amore del bene comune.

E interesse sia, allora.

Ma l’interesse coincide necessariamente col tasso omonimo, o ce ne puo essere un altro?

Certo che ci può essere. L’interesse può anche essere quello di avere, anziché un incasso monetario tassato al 26%, uno sgravio fiscale che abbassi l’imposta personale sul reddito.

Compro titoli di stato per pagare meno tasse sul reddito.

Uso lo stock di ricchezza per migliorare il flusso di reddito. E in questo modo rilancio i consumi e gli investimenti senza appesantire il deficit fiscale. Se poi la studiassi bene potrei persino trovare un escamotage per ricomprarmi un pezzo di debito estero, che ormai quota il 27% del totale dello stock di obbligazioni pubbliche, al netto delle quote detenute da autorità monetarie o da fondi di investimenti esteri che gestiscono risorse di residenti.

Perché no, mi dico: io un pensierino ce lo farei. E sinceramente non vedo altre vie d’uscita alla nostra situazione. Dopo il divorzio fra debito pubblico e ricchezza privata, un nuovo matrimonio, stavolta fra ricchezza privata e debito pubblico, mi sembra non soltanto giusto, ma inevitabile.

Ma non deve essere vessatorio. Nessuno si sposa sotto costrizione. Tutti coloro che discutono di patrimoniale dovrebbero ricordarselo.

Un matrimonio su basa su fiducia e rispetto, oltre che su patti chiari, se vuole trasformarsi in un una lunga amicizia.

Mi accorgo allora che serve uno strumento nuovo.

Più che il fiscal compact, serve un fiscal bond.

Io però non sono in grado di costruire questo strumento, né di accordarlo per fargli suonare una musica suadente.

Qualcuno è interessato a farlo? O magari ha idee migliori? Sono più che felice di ascoltarlo e ospitarlo qui, per quel poco che vale questo blog.

Ricordate però: non serve la (pseudo)scienza economica: occorre fanta-scienza.

La fantasia al potere, dicevano una volta.

(1/segue, sempre se qualcuno mi aiuta)

Patrimoniale? Meglio un prestito “spintaneo”

Nell’estate del 2007, in appendice a un libro che stavo terminando, scrissi un capitolo che si intitolava “Ripatrimonializziamo la società”. Il succo di quel capitolo era che per il nostro Paese era sostanzialmente impossibile rientrare dal debito usando la logica dell’avanzo primario. Servivano, pensavo all’epoca, misure straordinarie.

Sei anni dopo sono cambiate alcune cose:

1) Lo stock di debito pubblico accumulato era di circa 1.600 miliardi di euro nel 2007 (circa il 106% del Pil). Oggi abbiamo superato i 2.000 (120% del Pil, più o meno);

2) All’epoca la parola patrimoniale era totalmente (o quasi) assente dal dibattito pubblico. Oggi se fate una ricerca su Google news vengono fuori centinaia di record e sono state elaborate decine di proposte per operazioni straordinarie per abbattere il debito;

3) il nuovo governo qualcosa dovrà fare, visto i vincoli stringenti che si impone il fiscal compact e l’ineludibilità di alcune riforme strutturali, che inevitabilmente costano.

In questi sei anni sono cambiate tante cose e non sono più convinto che, stante il contesto attuale, la patrimoniale sia ancora un’idea valida. Non almeno nelle forme classiche alle quali si pensa di solito. L’idea che mi sono fatta è che sia più utile, e meno conflittuale dal punto di vista sociale, mobilitare la corposa quota di risparmio privato che ancora esiste in Italia per indirizzarlo verso progetti specifici, senza che però che i risparmiatori siano vessati, ma anzi premiati. Un prestito allo Stato che sia spontaneo e non obbligato. Al limite “spintaneo”.

In sostanza, dovremmo farci dei project bond nostrani.

Prima di spiegare meglio cosa intendo, serve una premessa. In tempi in cui la pressione fiscale è alta com’è adesso da noi, credo sia più razionale dal punto di vista economico per il singolo individuo puntare non su maggiori ricavi (che vengono ipertassati), ma su meno spese (quindi meno tasse, grazie ad esempio a uno sgravio). Quindi se il governo mi propone un titolo di stato a un tasso basso, mettiamo equivalente al tasso di sconto, ma mi compensa lo spread fra il mio rendimento e quello di un titolo di stato normale con uno sgravio fiscale almeno equivalente che valga per l’intera durata dell’obbligazione, come investitore non ci perdo nulla. Anziché incassare un cedola mettiamo di cento euro (sulla quale peraltro pago una ritenuta), ne incasso una di 30, e godo di una deduzione fiscale di 70. Finisce pure che ci guadagno.

Al di là dell’esempio, che è tecnicamente semplicistico, quel che conta è il principio. La domanda che dobbiamo porci è: se lo Stato mi proponesse uno scambio che prevede meno tasse (e quindi più reddito disponibile in tasca per me) in cambio di un prestito a lungo termine, accetterei o no?

Personalmente me la sono posta qualche giorno fa, quando mi sono trovato a decidere cosa fare del misero gruzzoletto che tengo da conto per le emergenze, e che quindi voglio solo difendere dall’inflazione avendo smesso da tempo di pensare che possa crescere. Apro il solito conto deposito? Mi compro un Bot o un Btp? O magari un Bund? I tassi sono in calo, e quindi è già difficile riuscire a recuperare il potere d’acquisto che si perde ogni anno. Se potessi impiegarlo in qualcosa di utile per il Paese (che non sia alimentare semplicemente il Moloch della Spesa Pubblica), che magari mi consente di pagare meno tasse ogni mese, e quindi avere qualche euro in più per i consumi, credo che ci penserei sopra molto accuratamente.

Faccio due esempi. Nei mesi scorsi sono finite sul tappeto un paio di questioni sociali di peso, per le quali si stenta a trovare una soluzione. La questione degli esodati e quella della riforma del mercato del lavoro. La prima ha richiesto, e richiederà in futuro, risorse ingenti per essere risolta. La seconda pure di più. Quando il Parlamento provò a riesumare le pensioni di anzianità, lo ricorderete, con un emendamento in commissione, la Ragioneria dello Stato fece due conti e bloccò il tutto: servivano almeno 10 miliardi per cominciare. Per capire quanto potrebbe costare la riforma del lavoro, guardiamo al caso tedesco. Fra il 2000 e il 2005 la Germania, ha visto crescere il suo debito sul Pil dell’8,3%. gli economisti calcolano che la Germania abbia speso circa 90 miliardi di euro (da qui l’aumento del debito) per politiche attive di sostegno nei confronti delle imprese e del lavoro. In pratica la Germania ha finanziato a debito la famosa flexsecurity, che poi le ha consentito, nel giro di pochi anni, di avere un mercato del lavoro efficiente e un sistema produttivo assai più performante di prima, con grande giovamento per l’export.

Torniamo a noi. Se il governo proponesse dei project bond alle condizioni che ho detto prima per finanziare una revisione della riforma delle pensioni e del mercato del lavoro, sareste interessati a considerare la proposta? Probabilmente tale domanda se la porrebbero anche molti pensionandi, o molti lavoratori che magari pure loro, come il sottoscritto, hanno qualche miseria da parte per le emergenze e non sanno più cosa farne. Magari l’idea di investire su qualcosa che li riguarda potrebbe persino interessargli. E potrebbe anche interessare gli imprenditori, e persino quei ricchi che molti esecrano ma che probabilmente sono meno cattivi di quanto si pensi, purché non li si spinga a fuggire in Svizzera (visto che sono gli unici che possono permetterselo).

Ovvio che quest’idea ha come premessa che lo Stato si comporti seriamente. Che i soldi raccolti finiscano in un capitolo di bilancio creato alla bisogna e non nel mare (magna) magnum del bilancio pubblico.

Ovvia anche un’altra cosa, per creare i nostri project bond serve un’inversione culturale. Capire che lo scopo dell’investimento non è il massimo profitto, ma la massima utilità (e non sempre le due cose coincidono). Swappare tasse e prestiti segnerebbe un’evoluzione nel nostro comportamento economico credo senza precedenti.

Una volta tanto potremmo dar prova di quella qualità che molti ci riconoscono, ma che scarseggia nel dibattito politico: la fantasia.