Etichettato: reflazione

La reflazione può attendere, ma non troppo

Poiché i timori di un risveglio dell’inflazione, incoraggiati dai dati esuberanti che arrivano dagli Usa, agitano sempre più i pensieri dei banchieri centrali, vale la pena sfogliare un recente bollettino della Bis che si domanda se ci troviamo davvero di fronte a una reflazione globale, come per anni si è auspicato salvo poi spaventarsi appena se ne vedono i segni. Non a caso. L’inflazione è tanto amata – purché stia nei target di banca centrale, visto che sostiene la crescita nominale e quindi la sostenibilità dei debiti – quanto temuta perché, come dicevano gli antichi economisti, è la più odiosa delle tasse, scaricandosi peraltro sui ceti più deboli.

Tutto ciò spiega la necessità di fare il punto. Capire se ci troviamo di fronte a un fenomeno congiunturale o che esprime l’inizio di una tendenza serve alle banche centrali, che malgrado le apparenze devono contrastare la crescita dei prezzi, e serve a noi per avere un’idea di come saranno gli anni a venire.

La buona notizia è che al momento sembra proprio che la reflazione possa attendere. La crescita degli indici registrata in molti paesi, in corrispondenza della ripresa del prodotto e di certe strozzature dell’offerta, risulta al momento iscrivibile alla categoria del temporaneo. “Un aumento più persistente dell’inflazione – sottolineano gli economisti della Bis – richiederebbe probabilmente un aumento sostanziale del costo del lavoro e il disancoraggio delle aspettative di inflazione”. Le osservazioni invece, almeno al momento, confermano che “la crescita salariale resta contenuta e nel medio termine le aspettative di inflazione dei previsori professionali e dei mercati finanziari mostrano scarsi segnali di disancoraggio”. Da qui la conclusione che “l’inflazione a medio termine si sposta verso gli obiettivi della banca centrale”.

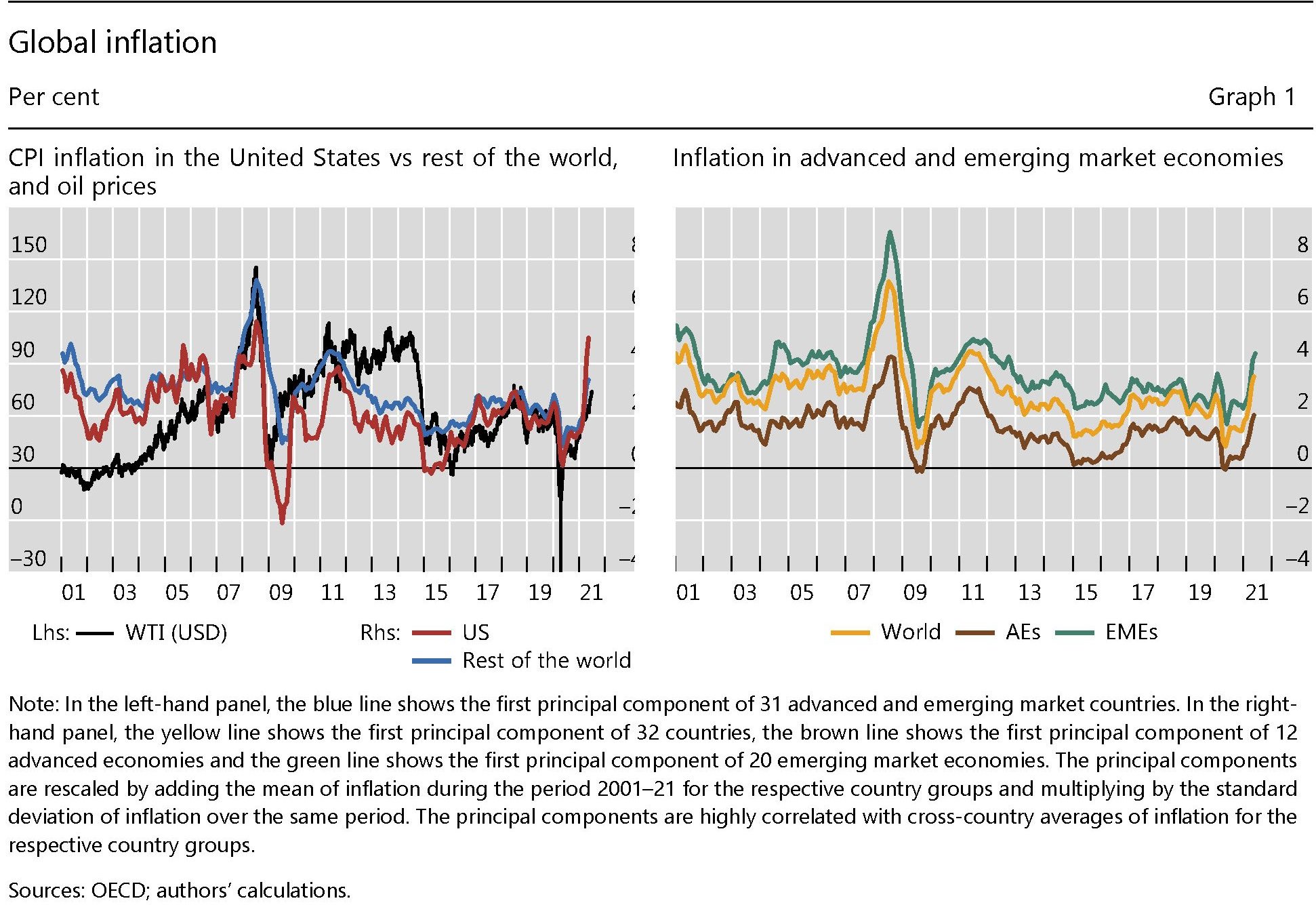

Per apprezzare meglio le conclusioni bisogna partire dalle premesse e dai dati raccolti. Cominciamo da quelli dell’inflazione.

Il grafico sopra ci consente di osservare l’andamento dei prezzi nell’ultimo ventennio. Notate come (grafico a sinistra) l’impennata dei prezzi statunitensi sia assai più ripida di quella del resto del mondo, e soprattutto come sia accompagnata dal rialzo dei corsi petroliferi, in una correlazione nota. Notate inoltre (grafico a destra) come i rischi inflazionistici sembrino assai più pronunciati per i paesi emergenti, rispetto a quelli avanzati. Nulla di strano: ne abbiamo già parlato qui. In sostanza, come nota Hyun Song Shin, capo della ricerca economica della banca, “la recente paura dell’inflazione si è concentrata sui dati provenienti dagli Stati Uniti; altre regioni hanno visto crescere molto meno l’inflazione rispetto alla media dal 2008”. Gli Usa, si sa, pesano parecchio e hanno speso parecchio. E gli effetti si possono osservare in dettaglio scomponendo gli indici di inflazioni nelle loro componenti.

Come si può osservare, gli Usa (e la Germania) sono gli unici fra le grandi economie osservate a mostrare un’inflazione di fondo in crescita. “Un sguardo più approfondito dei numeri – sottolinea il Bollettino – rivela che l’aumento dell’inflazione può essere attribuito in gran parte a “effetti di base”: i prezzi, diminuiti all’inizio della pandemia, si sono ripresi”. Un rimbalzo fisiologico associato a quello del pil.

Questi “effetti base” che hanno agito sull’inflazione hanno operato tramite diversi canali e in modo differente fra i settori. Sono stati notevoli per hotel e viaggi aerei, penalizzati dalla pandemia, e si sono amplificati passando attraverso varie strozzatura sul lato dell’offerta in alcune categorie di beni. Uno per tutti: le auto usate negli Usa. Ma se si depurano gli indici dei prezzi da queste spinte, emerge che a maggio 2021 l’inflazione risulta essere inferiore del 2,37% rispetto all’indice CPI, “il divario più grande degli ultimi dieci anni”. Un altra prova della natura circostanziale del processo inflazionistico in corso.

Un’altra conferma arriva dalle commodity, e in particolare dai prezzi dell’energia, “tipicamente un fattore chiave dell’inflazione” che sembra all’opera anche in questo momento. “L’impatto dell’aumento dei prezzi delle materie prime è stato avvertito in modo particolarmente acuto nelle EME, dove cibo ed energia rappresentano un’ampia quota dei panieri di consumo”, spiega il Bollettino. A ciò ci aggiunga la robusta ripresa della domanda in Cina e negli Stati Uniti che ha fornito combustibile all’inflazione, tramite l’aumento del petrolio, che infatti oggi si trova a un livello di prezzo superiore al pre-pandemia, così come risultano molto tirati i prezzi di molti beni alimentari e di alcuni metalli, ai massimi da diversi anni. Ma a rassicurare gli osservatori circa gli effetti inflazionistici di lungo termine di queste spinte rialziste c’è la circostanza che già in passato si sono osservate forti tensioni sui beni alimentari ed energetici senza che ciò abbia cambiato l’inflazione di fondo.

Ma se non sono queste circostanze cosa può provocare un aumento duraturo dei prezzi? Di solito i movimenti inflazionistici sono collegati a una domanda in eccesso persistente, a un aumento sostenuto delle retribuzioni superiore agli aumenti di produttività – come ai tempi del salario come variabile indipendente per capirci – de-ancoraggio delle aspettative di inflazione. Ossia quando gli agenti economici cominciano a pensare che le banche centrali si siano distratte troppo dai loro compiti istituzionali.

Quanto alla prima circostanza, la Bis ricorda che l’attuale eccesso di domanda è sostenuto da ampi stimoli fiscali che per loro natura sono transitori, quindi questi eccessi dovrebbero sgonfiarsi una volta che i governi (e la banca centrale) smetteranno di pompare denaro nel sistema.

Quanto alla seconda, “vi sono alcuni segnali di accelerazione della crescita salariale” e tuttavia “la retribuzione del lavoro per dipendente – una misura dei salari – rimane in linea con la sua tendenza pre-pandemia nella maggior parte delle economie, ed è leggermente inferiore in Corea, nell’area dell’euro e Giappone”. “Un’eccezione sono gli Stati Uniti – sottolinea il bollettino -, dove la compensazione del lavoro per dipendente è di oltre 6 punti percentuali al di sopra della sua tendenza pre-pandemia”. L’ennesima eccezionalità Usa che però dipende da una serie di fattori legati alla composizione del mercato del lavoro, visto che l’US Employment Cost Index wage measure, “che controlla i cambiamenti nella composizione della forza lavoro, non fornisce alcuna indicazione di un’accelerazione della crescita dei salari”. Soprattutto, dall’esame della curva di Phillips, appiattita da decenni di globalizzazione, non emergono segnali che fanno pensare a una spirale salari-prezzi, che potrebbe alimentarsi sono le le aspettative di inflazione si disancorassero, e non è ancora il caso nostro.

Da qui la conclusione che, per quanto non si possano escludere sorprese nel medio termine, e si intravedano rischi crescenti per le economie emergenti, per il momento la reflazione può tranquillamente attendere. Fino a quando però non possiamo saperlo.

All’origine del bad equilibrium: l’invenzione della reflazione

Per quanto sedotti dalle complicazioni degli economisti contemporanei, che esibiscono senza pudore alcuno astrusità matematiche e garbugli statistici, dovremmo ricordarci del sano senso comune del quale l’economia autentica è intrisa.

All’uopo è utile rileggere vecchi libri e metterli a confronto con i nuovi. Se ne può ricavare più di un motivo di riflessione o, meglio ancora, una spiegazione del nostro presente assai più sensata, e quindi comprensibile, di quella che ci viene offerta dai nostri moderni specialisti.

Sicché mentre mi attardavo a leggere una recensione di Luigi Einaudi del 1934, scritta per commentare uno dei lavori di Irving Fisher, il teorico della debt-deflation reso celebre dalla Grande Depressione, mi son imbattuto in un passo che è utile citare ai fini del nostro discorso economico.

Il rimedio individuato da Fisher per invertire il ciclo depressionario della deflazione da debiti, era quello che si chiamò reflazione, termine che Einaudi in altri saggi aveva giudicato confuso e di difficile comprensione.

Il ragionamento era più o meno questo: poiché i soggetti economici hanno fatto molti debiti, il loro peso è divenuto insostenibile a causa del calo dei prezzi. Quest’ultimo infatti, diminuendo il loro reddito, aumenta il peso relativo del servizio di questi debiti, che generano un costo fisso. Sicché i debitori corrono a vendere tutto ciò che possono per pagare le rate dei prestiti. Questa vendita disordinata di asset aggrava la caduta dei prezzi, e così via fino al disastro.

Sicché Fisher suggeriva che “si impedissero le liquidazioni fin dall’inizio, fermando con qualche incantesimo il livello dei prezzi a 100”, spiegò Einaudi. Ossia tenendo i prezzi stabili.

La questione dell’incantesimo è quella dirimente, visto che in questo consiste l’idea della reflazione. Oggi manuali ed enciclopedie definiscono la reflazione come una “moderata nuova inflazione successiva alla deflazione, innescata dalla iniezione di una maggior quantità di moneta, e che si accompagna solitamente a una ripresa economica”. Solitamente.

Ai tempi di Einaudi era un’idea che bisognava ancora analizzare e digerire, peraltro dovendo fare i conti con una visione dell’economia dove i cicli economici con i loro andirivieni venivano giudicati naturali e necessari, le crisi essendo la condizione normale dell’economia. I ribassi venivano giudicati il giusto prezzo che avventurieri e sprovveduti dovevano pagare per ripulire il ciclo economico dalle sue scorie. Serviva insomma un malanno per recuperare la salute.

L’idea reflazionaria di Fisher perciò, che in qualche modo poi entrerà a far parte del corredo delle politiche economiche internazionali, piaceva poco a Einaudi e per diversi motivi. Il primo era che, impedendo l’aggiustamento, “non sono eliminate le scorie del ciclo precedente”. “Se i prezzi continuano ad essere remuneratori – osserva – perché affannarsi a ridurre i costi, ad abbandonare i metodi vecchi a buttare fra i rottami le macchine antiquate?”

L’incantesimo quindi, “opera nel senso di stabilizzare e perpertuare l’equilibrio proprio di un tempo passato, ritardando l’adattamento all’equilibrio di un tempo nuovo (…) debiti e interessi fissi si accavallano e si gonfiano (..) la macchina è divenuta pesante. Non scoppia perché incantesimo l’ha addormentata, ma agisce sempre più adagio e straccamente. Il che è ben peggio della crisi (…) Alla fine, quando il gonfiore è al punto massimo, la bolla d’aria scoppia. E’ la liquidazione, cruenta e ritardata, preferibile pur sempre alla morte per lisi”.

L’articolo si conclude con l’esortazione ai “governatori dei banchi centrali” affinché “sappiano stringere in avvenire sempre meglio e sempre più tempestivamente i freni della macchina economica mondiale di cui essi sono i manovratori responsabili”.

Ora, il punto non è tanto condividere le convinzioni di Einaudi, sulle quali ognuno avrà le sue opinioni, ma confrontare le sue conclusioni generali con la nostra situazione particolare.

Che le economie internazionali vivano sotto un tentativo di incantesimo monetario da parte delle banche centrali mi pare fuor di dubbio. La reflazione, che pur tuttavia langue, è l’obiettivo dichiarato non soltanto nei target delle banche centrali, ma anche testimoniato dall’ossessione con la quale tutti noi guardiamo al livello generale dei prezzi.

Sostenere il pagamento dei debiti privati e pubblici contratti nel vecchio ciclo espansivo ora che il ciclo si è invertito, inoltre, è il chiaro intendimento dell’altra parte della manovra reflazionaria, ossia la conduzione dei tassi reali in territorio negativo, che nelle principali economie del mondo dura ormai da anni con la conseguenza che i rendimenti dei bond sono diventati pressoché nulli. Ciò, fra le altre cose ha provocato un aumento dei rischi, visto che gli investitori non hanno rinunciato alla loro fame di rendimento.

Il problema è che l’incantesimo, che come si osserva è alquanto datato, non funziona.

Le statistiche della Bis mostrano con chiarezza che il livello generale dei debiti, dal 2007 non è affatto diminuito, ma anzi è aumentato, portandosi dal circa il 100% del Pil di otto anni fa a più del doppio, in coerenza con quanto scritto da Einaudi ottant’anni fa. I paesi avanzati sono ormai oltre il 250%.

Similmente, l’incantesimo non funziona per la crescita, che procede “sempre più adagio e straccamente”, come le varie revisioni al ribasso della pil internazionale ci ricordano a ogni pie’ sospinto.

Sicché rimane il timore che, prima o poi, si verifichi l’esito finale prescritto da Einaudi. Ossia che “la bolla d’aria scoppi”. E su tale timore, che si esprime col moderno linguaggio della volatilità, si costruisce tutta la nostra attualità

L’equilibrio “proprio di un tempo passato” che ci si ostina a perpetuare con l’incantesimo monetario è diventato il bad equilibrium della contemporaneità.

E noi ci balliamo sopra.

(1/segue)

Leggi la seconda puntata Leggi la terza Leggi la Quarta