Etichettato: bollettino bis

Anche le banche centrali stringono la cinghia

Tempi magri, perciò. Con l’inflazione che ci fa agitare più del dovuto, finendo col provocare temutissime spirali, che non fanno altro che erodere le basi patrimoniali di ognuno di noi. Piccoli o grandi non fa differenza, salvo per il fatto che i grandi se la cavano sempre meglio per evidenti ragioni. L’inflazione è come l’onda che si mangia la spiaggia. E quanto più acceleriamo i nostri processi, pensando così di sfuggire l’onda, tanto più quella ci sommerge. Nell’inflazione siamo come molecole dentro una pentola sul fuoco. Acceleriamo. E i prezzi di conseguenza.

Tempi magri che però non sono eterni se solo ci fermiamo un attimo a pensare, imparando a capire i segnali intorno a noi. Le banche centrali di tutto il mondo ce ne stanno fornendo in abbondanza. Per dire: alzano i tassi. E che vuol dire alzare i tassi se non frenare? Tirare le redini. Invitarci a pensare bene a quello che vogliamo fare.

Per far ciò le banche centrale stanno pagando un prezzo salato. L’inflazione costringe anche oro a tirare la cinghia, come ci ricorda un interessante bollettino diffuso dalla Bis di Basilea, che ci ricorda come molti di questi istituti stiano riportando perdite sui loro bilanci, strumenti alieni per la gran parte del pubblico, ma poi neanche così difficili da capire.

Facciamola semplice. Le banche centrali da un decennio – ma anche di più – hanno ampliato i propri bilanci acquistando titoli di stato in cambio di riserve bancarie. Quindi sul lato degli attivi hanno aumentato la quantità di titoli a disposizione, mentre sul lato del passivo hanno aumentato l’esposizione nei confronti delle banche commerciali.

Entrambi questi lati del bilancio hanno a che fare con i tassi di interessi. Le riserve bancarie vengono remunerate con un interesse passivo, a carico degli istituti di emissione, che è legato all’andamento dei tassi ufficiali. I titoli di stato vengono remunerati dai governi, nella forma di interessi attivi a vantaggio della banca. In un mondo di tassi bassi e acquisti crescenti di titoli, gli interessi attivi più che compensano quelli passivi contribuendo così a generare, nell’economia dell’intero bilancio, un utile che poi la banca gira al Tesoro in buona parte.

Quanto i tassi salgono questo mondo si rovescia. I tassi passivi della banca aumentano, perché salgono i tassi di riferimenti che remunerano le riserve, e quelli che remunerano gli attivi della banca rimangono bassi, mentre diminuisce il valore dei titoli a causa dei rialzi dei tassi. Una tenaglia implacabile che stritola i bilanci bancari. Al momento hanno annunciato perdite già conclamate o in vista le banche centrali di Australia, Belgio, Gran Bretagna, Giappone. Nuova Zelanda, Svezia e, dulcis in fundo, degli Usa.

E’ un problema? Non fino a quando la banca centrale si dimostra capace di generare fiducia. La Banca centrale non è una banca qualsiasi. E’ uno strumento sui generis il cui stato di salute dipende dalla sua capacità di soddisfare le aspettative che è chiamato ad amministrare, a cominciare proprio da quelle di inflazione.

Detto diversamente. Se una banca centrale fallisce non succede perché genera una perdita contabile. Ma perché la sua moneta non riscuote più fiducia. Questo è l’evento autenticamente catastrofico per una banca centrale. Il peggior rischio possibile. E al momento nessuna grande banca centrale lo corre. Al momento.

La reflazione può attendere, ma non troppo

Poiché i timori di un risveglio dell’inflazione, incoraggiati dai dati esuberanti che arrivano dagli Usa, agitano sempre più i pensieri dei banchieri centrali, vale la pena sfogliare un recente bollettino della Bis che si domanda se ci troviamo davvero di fronte a una reflazione globale, come per anni si è auspicato salvo poi spaventarsi appena se ne vedono i segni. Non a caso. L’inflazione è tanto amata – purché stia nei target di banca centrale, visto che sostiene la crescita nominale e quindi la sostenibilità dei debiti – quanto temuta perché, come dicevano gli antichi economisti, è la più odiosa delle tasse, scaricandosi peraltro sui ceti più deboli.

Tutto ciò spiega la necessità di fare il punto. Capire se ci troviamo di fronte a un fenomeno congiunturale o che esprime l’inizio di una tendenza serve alle banche centrali, che malgrado le apparenze devono contrastare la crescita dei prezzi, e serve a noi per avere un’idea di come saranno gli anni a venire.

La buona notizia è che al momento sembra proprio che la reflazione possa attendere. La crescita degli indici registrata in molti paesi, in corrispondenza della ripresa del prodotto e di certe strozzature dell’offerta, risulta al momento iscrivibile alla categoria del temporaneo. “Un aumento più persistente dell’inflazione – sottolineano gli economisti della Bis – richiederebbe probabilmente un aumento sostanziale del costo del lavoro e il disancoraggio delle aspettative di inflazione”. Le osservazioni invece, almeno al momento, confermano che “la crescita salariale resta contenuta e nel medio termine le aspettative di inflazione dei previsori professionali e dei mercati finanziari mostrano scarsi segnali di disancoraggio”. Da qui la conclusione che “l’inflazione a medio termine si sposta verso gli obiettivi della banca centrale”.

Per apprezzare meglio le conclusioni bisogna partire dalle premesse e dai dati raccolti. Cominciamo da quelli dell’inflazione.

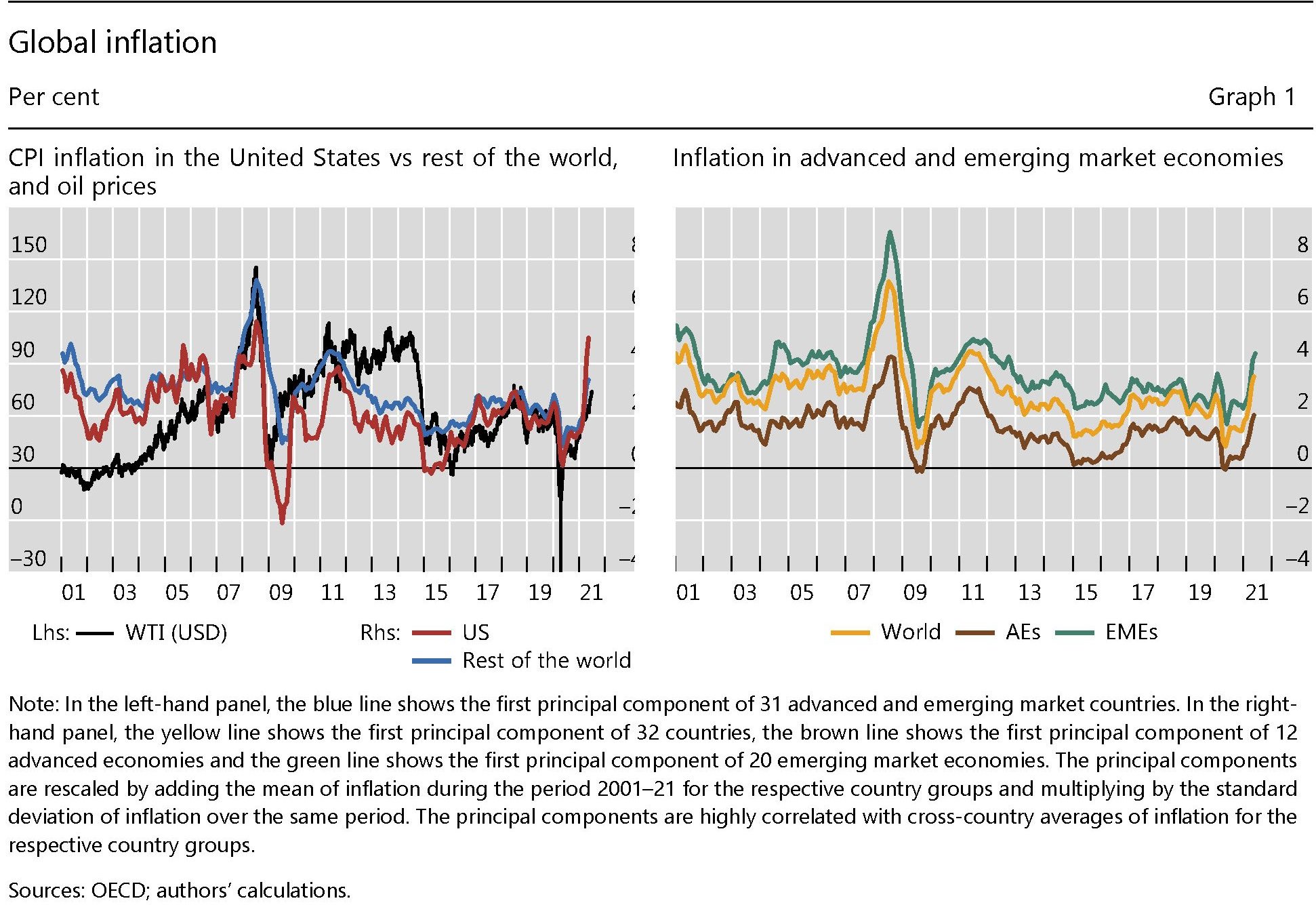

Il grafico sopra ci consente di osservare l’andamento dei prezzi nell’ultimo ventennio. Notate come (grafico a sinistra) l’impennata dei prezzi statunitensi sia assai più ripida di quella del resto del mondo, e soprattutto come sia accompagnata dal rialzo dei corsi petroliferi, in una correlazione nota. Notate inoltre (grafico a destra) come i rischi inflazionistici sembrino assai più pronunciati per i paesi emergenti, rispetto a quelli avanzati. Nulla di strano: ne abbiamo già parlato qui. In sostanza, come nota Hyun Song Shin, capo della ricerca economica della banca, “la recente paura dell’inflazione si è concentrata sui dati provenienti dagli Stati Uniti; altre regioni hanno visto crescere molto meno l’inflazione rispetto alla media dal 2008”. Gli Usa, si sa, pesano parecchio e hanno speso parecchio. E gli effetti si possono osservare in dettaglio scomponendo gli indici di inflazioni nelle loro componenti.

Come si può osservare, gli Usa (e la Germania) sono gli unici fra le grandi economie osservate a mostrare un’inflazione di fondo in crescita. “Un sguardo più approfondito dei numeri – sottolinea il Bollettino – rivela che l’aumento dell’inflazione può essere attribuito in gran parte a “effetti di base”: i prezzi, diminuiti all’inizio della pandemia, si sono ripresi”. Un rimbalzo fisiologico associato a quello del pil.

Questi “effetti base” che hanno agito sull’inflazione hanno operato tramite diversi canali e in modo differente fra i settori. Sono stati notevoli per hotel e viaggi aerei, penalizzati dalla pandemia, e si sono amplificati passando attraverso varie strozzatura sul lato dell’offerta in alcune categorie di beni. Uno per tutti: le auto usate negli Usa. Ma se si depurano gli indici dei prezzi da queste spinte, emerge che a maggio 2021 l’inflazione risulta essere inferiore del 2,37% rispetto all’indice CPI, “il divario più grande degli ultimi dieci anni”. Un altra prova della natura circostanziale del processo inflazionistico in corso.

Un’altra conferma arriva dalle commodity, e in particolare dai prezzi dell’energia, “tipicamente un fattore chiave dell’inflazione” che sembra all’opera anche in questo momento. “L’impatto dell’aumento dei prezzi delle materie prime è stato avvertito in modo particolarmente acuto nelle EME, dove cibo ed energia rappresentano un’ampia quota dei panieri di consumo”, spiega il Bollettino. A ciò ci aggiunga la robusta ripresa della domanda in Cina e negli Stati Uniti che ha fornito combustibile all’inflazione, tramite l’aumento del petrolio, che infatti oggi si trova a un livello di prezzo superiore al pre-pandemia, così come risultano molto tirati i prezzi di molti beni alimentari e di alcuni metalli, ai massimi da diversi anni. Ma a rassicurare gli osservatori circa gli effetti inflazionistici di lungo termine di queste spinte rialziste c’è la circostanza che già in passato si sono osservate forti tensioni sui beni alimentari ed energetici senza che ciò abbia cambiato l’inflazione di fondo.

Ma se non sono queste circostanze cosa può provocare un aumento duraturo dei prezzi? Di solito i movimenti inflazionistici sono collegati a una domanda in eccesso persistente, a un aumento sostenuto delle retribuzioni superiore agli aumenti di produttività – come ai tempi del salario come variabile indipendente per capirci – de-ancoraggio delle aspettative di inflazione. Ossia quando gli agenti economici cominciano a pensare che le banche centrali si siano distratte troppo dai loro compiti istituzionali.

Quanto alla prima circostanza, la Bis ricorda che l’attuale eccesso di domanda è sostenuto da ampi stimoli fiscali che per loro natura sono transitori, quindi questi eccessi dovrebbero sgonfiarsi una volta che i governi (e la banca centrale) smetteranno di pompare denaro nel sistema.

Quanto alla seconda, “vi sono alcuni segnali di accelerazione della crescita salariale” e tuttavia “la retribuzione del lavoro per dipendente – una misura dei salari – rimane in linea con la sua tendenza pre-pandemia nella maggior parte delle economie, ed è leggermente inferiore in Corea, nell’area dell’euro e Giappone”. “Un’eccezione sono gli Stati Uniti – sottolinea il bollettino -, dove la compensazione del lavoro per dipendente è di oltre 6 punti percentuali al di sopra della sua tendenza pre-pandemia”. L’ennesima eccezionalità Usa che però dipende da una serie di fattori legati alla composizione del mercato del lavoro, visto che l’US Employment Cost Index wage measure, “che controlla i cambiamenti nella composizione della forza lavoro, non fornisce alcuna indicazione di un’accelerazione della crescita dei salari”. Soprattutto, dall’esame della curva di Phillips, appiattita da decenni di globalizzazione, non emergono segnali che fanno pensare a una spirale salari-prezzi, che potrebbe alimentarsi sono le le aspettative di inflazione si disancorassero, e non è ancora il caso nostro.

Da qui la conclusione che, per quanto non si possano escludere sorprese nel medio termine, e si intravedano rischi crescenti per le economie emergenti, per il momento la reflazione può tranquillamente attendere. Fino a quando però non possiamo saperlo.