Etichettato: relazione annuale banca d’italia

La spirale prezzi/salari per adesso non si vede

L’ultima relazione annuale di Bankitalia ci consente di fare il punto su uno dei problemi che l’ondata inflazionistica ha fatto emergere con prepotenza nella vita di tanti lavoratori dipendenti: la liquefazione di buona parte del proprio potere d’acquisto.

Un problema mondiale, ovviamente. L’Ue, a tal proposito, ha mostrato la consueta capacità di frammentazione. Nel senso che ogni paese ha reagito a modo suo.

Un punto in comune, tuttavia, è stato osservato: “I rischi di una spirale tra prezzi e salari rimangono contenuti anche per la scarsa diffusione di clausole di indicizzazione che, nel complesso dell’area, riguardano meno di un quinto del monte salari”.

Nel nostro paese e in Spagna, tali clausole sono previste solo in alcuni comparti, mentre in Francia è indicizzato solo il salario minimo legale (salaire minimum interprofessionnel de croissance, SMIC), che infatti negli ultimi mesi è aumentato del 6,5 per cento.

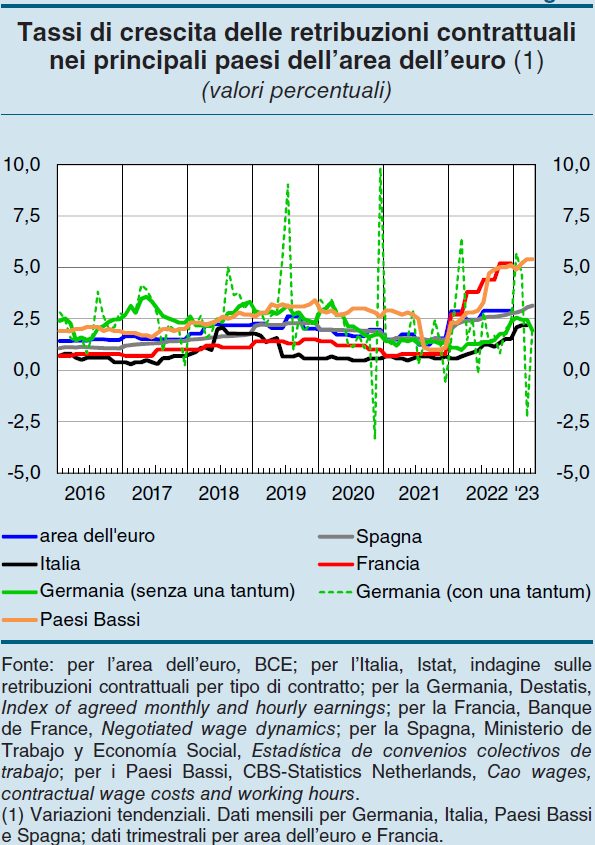

Ciò non vuol dire che le retribuzioni non siano cresciute, anche per effetto dei provvedimenti di sostegno adottati dai governi. Il grafico sopra ci consente di farci un’idea dei progressi dei salari nell’ultimo anno. Si osserva che quelli francesi e belgi sono cresciuti più degli altri. Ciò dipende dal fatto che in questi paesi i contratti si rinnovano più frequentemente.

Peraltro in Belgio, spiega la Banca, è previsto un adeguamento automatico completo dei salari per tutti i lavoratori dipendenti basato sull’inflazione osservata. E anche a Cipro, Malta e Lussemburgo, la maggior parte dei dipendenti è coperta da clausole automatiche di indicizzazione.

Si osserva che il salario minimo legale è aumentato parecchio anche in Germania e Spagna. Questo andamento, tuttavia, influenza solo parzialmente la contrattazione collettiva, incidendo soprattutto sulle retribuzione dei lavoratori a più basso reddito.

Al netto di alcuni provvedimenti fiscali presi in Germania ma anche in Italia – ad esempio la defiscalizzazione dei benefit – la situazione dei salari rimane quindi in larga parte ancora “compressa”. Proprio come una molla che attende di scattare, le retribuzioni non crescono, ma spingono il sistema economico verso una fase di stress, scaricando di fatto i propri effetti sulla domanda, che tende a ridursi mano a mano che si esaurisce la capacità di risparmio.

Ciò per dire che la spirale prezzi/salari ancora non si vede. Ma questo non vuol dire che in qualche modo non svolga i suoi effetti.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Un tesoro da sette trilioni nascosto nei paradisi fiscali

Servono gli scandali – quello più recente è stato quello svelato dai Panama papers – per ricordarci che in giro per il mondo, nella pancia dei cosiddetti paradisi fiscali, prosperano migliaia di miliardi di proprietà di chissà chi. Questo tesoro, proprio come accadeva per quelli leggendari dei pirati, possiamo solo immaginarcelo, provando faticosamente a stimarne tipologia e consistenza, visto che neanche oggi, pur con i mezzi e le tecnologie di cui disponiamo, siamo stati in grado di censirlo con precisione, o di far pagare il giusto dazio a questi moderni bucanieri in grisaglie.

Potremmo consolarci pensando che le istituzioni internazionali già da tempo sono impegnate in progetti che si propongono di ricondurre alla giusta tassazione queste risorse. Ma l’impresa, oltre che complessa, sembra di difficile riuscita. I capitali, come le ombre, svaniscono non appena qualcuno provi a puntare su di loro la luce. Tanto più in un mondo dove la tecnologia è capace di generare migrazioni istantanee di risorse che facilmente si mimetizzano nella foschia di infiniti cloud.

Vale la pena però, a scopo puramente informativo, riportare un’analisi recente che la Banca d’Italia ha svolto nella sua ultima relazione annuale proprio sulle attività all’estero non dichiarate e l’evasione fiscale internazionale. Se non altro perché molti dei nostri concittadini partecipano allegramente a questa pratica anti sociale, e magari sono gli stessi che lamentano le vessazioni del fisco, sapendo di avere le risorse per potergli sfuggire. Perché questo dev’esser chiaro: l’evasione fiscale è roba da ricchi. I poveri cristi che combattono per l’integrità della loro misera pagnotta al più riescono a sbocconcellare qualche briciola salvandola dalle fauci insaziabili della tassazione.

Come premesse all’analisi, Bankitalia ricorda che “in mancanza di evidenze dirette, indicazioni sull’entità della ricchezza detenuta all’estero dai residenti e non dichiarata possono essere derivate dalle statistiche sull’estero”. I dati, seppure aggregati e per lo più frutto di interpolazioni “mostrano la rilevanza dei trasferimenti e della detenzione di capitali non dichiarati all’estero, in particolare nei paradisi fiscali”. A tale conclusione si arriva notando l’elevata incidenza dei centri offshore negli investimenti diretti esteri e dello scambio internazionale di servizi. Al tempo stesso le statistiche bancarie diffusa dalla Bis di Basilea sui depositi bancari cross border della clientela non bancaria “riportano ingenti consistenze di capitali intestati a soggetti residenti in paesi offshore oppure detenuti in tali centri”. E poi un altro indizio: “Le statistiche relative alla detenzione di titoli di portafoglio da parte di non residenti mostrano una sistematica preponderanza delle passività sulle attività, mentre i due aggregati dovrebbero teoricamente bilanciarsi”. Quindi è come se ci fossero debiti a cui non corrispondono crediti. Dal che è lecito dedurre che questi crediti siano nascosti.

Bankitalia ha presentato una tavola che mette insieme tutte queste discrepanze, ricavate intrecciando diversi database (Fmi, Bis) dalla quale si evince che “a livello globale la sottodichiarazione delle attività di portafoglio raggiungerebbe un importo di quasi 5.000 miliardi di dollari alla fine del 2013, circa il 7 per cento del PIL mondiale;

sarebbe relativa soprattutto a quote di fondi comuni investiti in centri finanziari (in particolare il Lussemburgo) e paesi offshore (soprattutto le isole Cayman)”. A questa somma va aggiunta inoltre la stima dei depositi bancari esteri non dichiarati e così facendo si arriva a uno stock che varia fra i 6,1 e i 7,2 trilioni di dollari.

Se questo è il tesoro, si può anche provare a ipotizzare quale sia il flusso di evasione sui redditi da capitale e sulle imposte personali che lo stock genera ogni anno. Bankitalia stima fra i 16 e i 33 miliardi di euro l’evasione annua sui redditi da capitale, mentre “per quanto riguarda le imposte personali sul reddito – ipotizzando che l’intero ammontare dello stock di attività non dichiarate di fine 2013 sia il frutto di redditi precedentemente sfuggiti all’imposizione a livello nazionale – l’evasione globale potrebbe invece essere compresa fra i 1.500 e i 2.100 miliardi di euro” che “definisce il livello della potenziale perdita fiscale, accumulatasi nel tempo,

legata ai capitali non dichiarati detenuti all’estero”.

Un’altra tabella ci fornisce un supplemento di approfondimento. In particolare, pur nella complessità di isolare geograficamente i protagonisti dell’evasione, ci dice quanto il nostro paese contribuisca a tale pratica. “Si valuta – sottolinea – che la quota dell’Italia (delle attività non dichiarate, ndr) potesse essere compresa tra i 150 e i 200 miliardi di euro a fine 2013, con un’evasione fiscale di quasi un miliardo l’anno per i redditi da capitale e di circa 70 per l’imposta personale sul reddito”. Se quindi questi redditi fossero stati dichiarati, anziché avere un deficit sul pil pari al 2,6% avremmo all’incirca un surplus sul pil equivalente con grande beneficio per la nostra finanza pubblica e quindi per ognuno di noi, che magari potremmo pagare meno tasse. E questo basta a capire perché l’evasione sia un fenomeno anti sociale.

Rimane la domanda su quanto siano attendibili queste stime. Bankitalia ricorda che con la procedura di collaborazione volontaria istituita con la legge 186 del 2014 sono emerse attività non dichiarate per quasi 62 miliardi che hanno prodotto un maggior gettito per quattro miliardi. “Poiché si valuta che poco più di 51 miliardi riguarderebbero titoli di portafoglio e depositi bancari, tali attività ammonterebbero a circa il 30 per cento della stima media degli stock sfuggiti alla rilevazione”. Insomma: le stime hanno una parvenza di verosimiglianza. E anche questo è utile promemoria.

Infine, una notazione tecnica che sembra un cavillo ma è sostanziale. Bankitalia ci ricorda che il dato relativo alla posizione patrimoniale sull’estero dell’Italia non riporta di prassi stime sulle attività detenute sull’estero dai residenti e non segnalate. Tale statistica viene aggiornata solo quando, come nel caso della voluntary disclosure, queste attività vengono regolarizzate. Per la cronaca, le recenti revisioni, conseguenti alla collaborazione volontaria, hanno condotto a un miglioramento della posizione netta dell’Italia sull’estero pari a tre punti di Pil. Quindi non solo l’evasione va male a nostro bilancio pubblico, ma danneggia anche la nostra posizione estera, che è un importante punto di riferimento per molti analisti e investitori esteri. E anche questo è bene ricordarselo.

Le banche siamo noi

Se c’è un’entità che l’italiano medio mal sopporta meno dello Stato, quella è di sicuro la banca. Fateci caso. Provate a dir male di una banca e partiranno applausi. Esattamente come quando parlate male dello Stato.

Siamo quelli di Piove governo ladro, d’altronde, salvo poi pietir favori ai politici quando serve.

Esattamente come facciamo con le banche. Mentre le disprezziamo le imbottiamo di liquidi. Ci turiamo il naso e le patrimonializziamo, per parafrasare un vecchio detto.

In questo curioso sentimento bifronte, che accomuna ora lo Stato, ora le banche, dimentichiamo che siamo sempre noi, quelli che chiedono favori alla politica e insieme prestiti in banca. Salvo poi maledirli perché ci hanno concesso l’uno e gli altri. Vuoi perché ci vergogniamo, vuoi perché ci accorgiamo che quei prestiti non possiamo ripagarli.

La realtà che dovremmo avere il coraggio di riconoscere è che banche, stato e privati sono la laicissima trinità del nostro vivere socieoconomico. Simul stabunt, simul cadent, come dicono quelli istruiti.

Detto con parole mie: parlar male delle banche o dello Stato equivale a parlar male di noi stessi. E non so voi, ma io sono parecchio stufo di quest’esercizio.

Mi son convinto, perciò, che bisogna far pace con lo Stato e con le banche, per far pace con noi stessi, pure a costo di perdonar loro evidenti difetti costitutivi e cercando invece di trovare espedienti migliorativi, ricordando che pure noi, i privati cittadini, ne siamo specchio fedelissimo.

Solo così, forse, può venire fuori qualche buona idea.

Per ragionare, tuttavia, può essere utile conoscere alcuni dati. All’uopo mi servo dell’ultima relazione della Banca d’Italia che dedica un paio di illuminanti capitoli al sistema bancario nostrano che è assai utile sommarizzare.

A cominciare dall’inizio: “In Italia le banche ricoprono un ruolo rilevante nel finanziamento dell’economia”, scrive la BC. Siamo una Repubblica fondata sul lavoro e sulle banche, insomma. Piaccia o no è così.

Tale intreccio fra noi e le banche ci viene plasticamente rappresentato dai numeri. “A fine 2013 il credito bancario a famiglie e imprese era di oltre 1.400 miliardi di euro, pari al 91% del Pil. I prestiti delle banche costituiscono quasi due terzi dei debiti finanziari delle imprese e oltre un terzo della ricchezza finanziaria delle famiglie è investito in depositi e obbligazioni bancarie”.

Quindi abbiamo da una parte che i due terzi dei debiti finanziari delle imprese stanno in pancia alle banche, quindi circa 800 miliardi fra breve e medio termine su 1.260 circa. Dall’altra che oltre 1.300 miliardi di ricchezza delle famiglie è prestata alle banche, sotto forma di depositi (1.047 mld) od obbligazioni bancarie (326 mld) , ai quali si aggiungono altri quasi 280 miliardi che le imprese hanno come attivo che vengono appoggiati alle banche come circolante, depositi a vista e altri depositi.

Se fate due somme, scoprirete che i 1.400 miliardi di prestiti che le banche concedono a famiglie e imprese, corrispondono grossomodo ai crediti che le famiglie e le imprese hanno nei confronti delle banche stesse (circa 1.580 miliardi) e che anzi sono pure inferiori. Quindi le nostre banche sono ricche (e malviste) perché gli italiani sono ricchi (e malvisti), non il contrario.

Perciò le banche hanno patito, negli anni bui della crisi, esattamente come hanno patito molti italiani, chiudendo il 2013 con perdite, per l’intero settore, pari a due miliardi. Ma quello che ha fatto patire le banche non è stato la mancanza di fondi, anche se poi col procedere della crisi i patrimoni si sono erosi a causa dell’aumento delle sofferenze e degli incagli, specie nel settore immobiliare, che pure grandi soddisfazioni aveva regalato ai nostri istituti di credito.

Quello che le ha fatte soffrire è stato il brusco prosciugarsi della liquidità. La morte repentina dell’interbancario post-Lehman. Per questo è arrivata la Bce e ha iniziato a pompare liquidità nel circuito.

Lo stesso patimento che ha sofferto il nostro debito pubblico, sul finire del 2011, che, ci hanno raccontato, rischiava di non trovare più sottoscrittori. Sicchè le banche, coi soldi della Bce, hanno comprato bond pubblici per dare ristoro alla nostra contabilità pubblica, mentre tagliavano i fondi ai privati, che, visti come un tutt’uno sono anche i i loro principali creditori.

In pratica, hanno usato i soldi della Bce per rimanere liquide e i soldi degli italiani per rimanere solide. E gli italiani, molto disciplinatamente, hanno continuato a dargliene. I depositi, infatti, sono cresciuti per tutto il 2013.

Tutto questo mentre lo Stato, grazie alle banche che comprando titoli pubblici contribuivano a raffreddare i rendimenti, sentitamente rendeva grazie e, prosaicamente, ricambiava con corposi interessi attivi sui bond pubblici comprati dalle banche pagati con le tasse dei cittadini.

Ecco la trinità laica al lavoro.

Prima di proseguire nell’analisi, tuttavia è assai utile fornire un altro elemento che fa capire come il processo di finanziarizzazione delle nostre economie non sia in alcun modo un incidente della storia. Piaccia o meno, tutti siamo chiamati a farci i conti.

In Italia, nel 2013, le banche pesavano il 71,3% dell’intero settore finanziario. Solo in Spagna le banche sono più invasive (75,7%). Ma con una differenza: in Spagna le banche sono dimagrite, dal 2001 in poi, quando erano al 77,3%. In Italia è andata al contrario: eravamo al 64,2% e siamo arrivati al 71,3.

L’Italia, quindi, è sempre più bancocentrica.

L’area dell’euro è al 55%, con Francia e Germania rispettivamente al 67% e al 66,6%. Nel Regno unito le banche pesano il 55,6, in calo di un punto dal 2001, mentre negli Stati Uniti appena il 28,2&, dal 26,8 del 2001.

Poi c’è un altro dato: dal 2001 a oggi il peso sul Pil del settore è costantemente aumentato in tutto il mondo avanzato. In Italia nel 2001 il settore finanziario quotava 2,4 volte il Pil, oggi il 3,9. Stavolta siamo fanalini di coda. La Francia sta a 6, dal 4,1 del 2001), la Germania sta a 4,4, dal 4,3 del 2001, l’area euro a 6, dal 4,3 del 2001, mentre il Regno Unito sta a 12,4, quasi il doppio rispetto al 6,1 del 2001. Gli Usa stanno a 4,7, un punto in più rispetto a 13 anni fa.

Il combinato disposto ci dice una cosa molto semplice: la finanza è destinata a crescere di peso nell’economia e in Italia le grandi protagoniste sono le banche.

Faremmo bene a farcele piacere, se vogliamo provare a tirarne fuori qualcosa di buono.

Gli “sbilanci” dei pagamenti che generano la Crisi

Per quanto fatichi a far breccia nel mainstream economico del nostro tempo, è chiaro a tutti che la crisi che stiamo vivendo non è nata ieri, e neanche nel 2008, quando è esplosa.

Ed è altresì chiaro a tutti coloro che hanno orecchie per ascoltare e occhi per leggere, che il nostro tormento non nasce dai bilanci pubblici, che semmai ne hanno patito le conseguenze, ma dalle bilance dei pagamenti. Ossia da quegli squilibri globali fra i paesi che vanno avanti da qualche decennio almeno e che finora, fino al 2008, sono stati sopportati solo dai paesi emergenti.

La vera novità di questa crisi è che dal 2008 in poi gli “sbilanci” dei pagamenti internazionali, alimentati da una pratica finanziaria dissoluta, hanno colpito il cuore del mondo benestante (e malvivente).

Cioé noi.

Ecco perché la crisi è d’attualità.

Ai molti che oggi vogliono capire, suggerisco la lettura dell’ultima relazione della Banca d’Italia, che dedica un capitolo proprio al tema degli squilibri delle bilance dei pagamenti. Contiene un’utilissima tabella che riepiloga i numeri degli ultimi tre anni.

E’ la migliore fotografia disponibile della realtà contenuta in una pagina e la migliore sintesi possibile di quello che sta accadendo.

Per semplificarne la lettura, dividiamo il mondo in due blocchi: i debitori e i creditori. Nel migliore dei mondi possibili (quindi non il nostro) dovrebbe succedere che prima o poi queste due categorie si incontrino per chiudere i conti.

La logica dello squilibrio permanente, che sottintende quella del debito eterno, invece si basa sul presupposto che tali conti non si chiudano mai. Anzi, si chiede alla finanza si escogitare gli strumenti per mitigarne gli effetti manovrando la liquidità, che infatti non viene lesinata, per rendere questi debiti sostenibili.

Ma il problema rimane. Anzi: persiste. I due blocchi rimangono ben distinti e separati, senza che si intraveda la minima possibilità di dissoluzione. Con la conseguenza che gli squilibri generano crisi itineranti e sempre più gravi che richiedono misure sempre più straordinarie.

Ormai va avanti così da decenni.

Nella classifica dei debitori, i campioni sono ovviamenti gli Stati Uniti. Forti del loro ruolo di fornitori di mezzi di pagamento internazionale (il dollaro), sui quali lucrano un abbondante signoraggio, gli Usa sono l’unico paese al mondo che guadagna indebitandosi. E ciò spiega perché il peggioramento del loro saldo corrente, dai -442 miliardi del 2010 ai -475 miliardi del 2012, sia vissuto con letizia dai nostri cugini americani.

Per la cronaca, nel 2008 tale saldo era negativo per 677,1 miliardi di dollari. Nel 2010, poi, quando la paura spinse gli investitori di tutto il mondo a comprare asset americani, gli afflussi di portafoglio arrivarono alla cifra stratosferica di 871 miliardi, mentre gli afflussi netti complessivi superarono i 1.308 miliardi.

Nel 2012, quando ormai il gusto per il rischio è tornato a stimolare gli appetiti di tutti, gli afflussi netti complessivi sono crollati a 384 miliardi.

Il grande debitore, insomma, è anche quello che ha più appeal di tutti, quando soffia la bufera. Sembra una contraddizione, ma in realtà tutto ciò è perfettamente coerente con il modo in cui è stato costruito, da Bretton Woods in poi, il sistema finanziario internazionale.

Fra gli ex debitori, invece, troviamo l’area dell’euro. L’eurozona nel suo complesso, che risultava debitrice nel 2010 per 2 miliardi, ha visto diventare positivo il suo saldo del conto corrente dal 2011 in poi, arrivando persino a 156,7 miliardi nel 2012, l’1,3% del Pil. “Merito” dell’austerità, che ha ridotto le importazioni, ma anche della ritrovata serenità, via Bce, sul mercato del debito sovrano.

La situazione dell’eurozona è esemplare perché replica al suo interno la logica dello squilibrio globale. E’ una sorta di microcosmo, con l’aggravante dei cambi fissi. Ne parleremo in un altro post.

Fra i debitori, invece, troviamo altri due grandi paesi, ossia la Gran Bretagna, che ha visto peggiorare il suo saldo corrente dai -57,6 miliardi di dollari del 2010 ai -85,5 del 2012, e poi il Canada, il cui deficit è passato da 58,4 miliardi a 67 miliardi di dollari.

Ricapitoliamo: gli ultimi tre anni di crisi hanno peggiorato lo stato di paesi storicamente debitori, Usa in testa, è migliorato la condizione internazionale dell’Eurozona, il cui surplus, per lo più in mano tedesca, si avvicina a quello della Cina (che era 213 miliardi nel 2012).

Prima di parlare della Cina, e quindi dei grandi creditori, è utile ricordare che fra i grandi debitori c’è anche l’America Latina, il cui deficit è passato dai 60,7 miliardi del 2010 ai 99,5 del 2012. La gran parte di questo deficit è attribuibile al Brasile, che nel 2010 era in deficit per 47,3 miliardi e nle 2012 per 54,5. Non a caso il Brasile, pochi giorni fa, ha alzato il tasso di sconto.

Questo per quelli che magnificano lo stato di salute dei Bric.

A proposito di Bric. Peggio del Brasile fa l’India, che peggiora il suo saldo corrente dal deficit di 52,2 miliardi a 93,3 miliardi di dollari. Un altro grande debitore che si affaccia nell’agone del mondo globale.

Infine, l’ultimo plotone di debitori è formato dai paesi dell’Europa centrale e orientale, il cui saldo, per quanto negativo, è tuttavia migliorato dal 2010, passando da -82,9 miliardi a -79,3. L’eurodepressione, insomma, fa bene anche a loro.

A fronte di queste montagna di debiti si erge l’altrettanto irta montagna di crediti, concentrata sostanzialmente in Asia (e in Germania), e fra i paesi esportatori di petrolio. La somma dei crediti fra Asia e esportatori, nel 2012, ammontava a 880 miliardi di dollari, nel 2012, a fronte dei 731 del 2010. Come è logico che sia, i crediti aumentano all’aumentare dei debiti.

La Grande crisi, insomma, ha solo peggiorato gli squilibri, non li ha mitigati. E sarebbe stato strano il contrario. E’ facile prevedere che l’aumentare di tali squilibri condurrà molto presto a una nuova crisi.

E’ utile però sottolineare alcune caratteristiche dell’esercito dei creditori.

La prima riguarda il Giappone, che ha visto prosciugarsi il suo surplus corrente dai 204 miliardi del 2010 ai 59 del 2012. “Merito”, anche questo, dell’eurodepressione, che ha ridotto le importazioni dall’eurozona.

La stessa sindrome che ha colpito la Cina, che ha ridotto il suo surplus dai 237 miliardi del 2010 ai 213 del 2012, minimo dal 2008, dopo aver toccato il minimo del triennio nel 2011 (201 miliardi).

Ma Giappone e Cina hanno un altro punto in comune: il calo vertiginoso delle riserve valutarie. Nel 2012 il Giappone le ha viste diminuire di 31 miliardi di dollari, la Cina aumentare “solo” di 128, ben al di sotto dei 450 miliardi del 2010. Motivo: da un parte la riduzione degli avanzi commerciali (dovuto anche all’aumento delle importazioni), dall’altra il calo degli afflussi di capitali dall’estero. La Cina, evidentemente, sta diventando meno attrattiva per gli investimenti diretti. O forse, l’abbondante liquidità messa a disposizione dalla banche centrali ha trovato impieghi più fruttuosi.

Quanto agli esportatori, Opec e non Opec, ormai sono diventati loro la cassaforte dei crediti di mezzo mondo. Insieme capitalizzano un surplus, nel 2012, di 605 miliardi. Unica eccezione fra loro, il Messico, il cui conto corrente è andato in deficit da quando dall’estero sono iniziati ad arrivare capitali, con grande preoccupazione delle autorità monetarie, memori della grande crisi che colpi lo stato negli anni ’90.

Questa fotografia dello stato dell’arte fra debitori e creditori mondiali ridisegna, da un punto di vista economico se non politico, lo stato attuale degli interessi globali. La prima cosa che salta all’occhio è che i creditori sono geograficamente vicini: in pratica il blocco euro-asiatico. Così come sono vicini, quantomeno “ideologicamente” i debitori, che potremmo chiamare blocco euro-atlantico, con la Gran Bretagna (che infatti vuole uscire dall’Ue) ambasciatrice in Europa.

Poi c’è un’altra considerazione. Una Santa Allenza fra Creditori, a difesa dei loro crediti, potrebbe facilmente mettere in mora i Grandi Debitori, che vogliono inflazionare i propri debiti, costringendoli a ridiscutere l’intero impianto del sistema finanziario internazionale, a cominciare da quello monetario.

Non a caso fu il governatore della banca centrale cinese, nel 2009, a chiedere a gran voce una riforma complessiva del meccanismo globale.

Ma finora non se ne è fatto nulla. Forse in attesa di crisi di maggiore magnitudo.

O più probabilmente perché, a questo livello, non è più la teoria economica che fa la differenza.

E’ la forza.