Etichettato: ricchezza famiglie italiane

L’inflazione erode un pezzo della ricchezza delle famiglie italiane

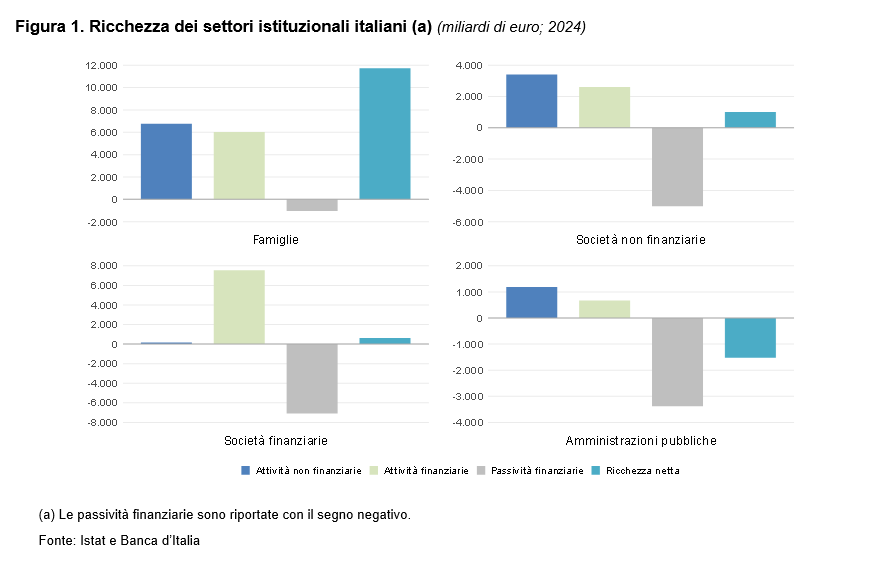

Istat ha pubblicato i conti dei settori istituzionali, ossia famiglie, imprese finanziarie e non finanziarie e amministrazioni pubbliche, relativi al 2024, quindi non proprio attualissimi, ma comunque informativi.

I risultati sono riepilogati dal grafico che apre questo post e, aldilà delle cifre, raccontano una storia che conosciamo bene, la stessa che dura ormai da molti anni: le famiglie italiane sono fortemente patrimonializzate, con una prevalenza della ricchezza non finanziaria – quindi il mattone – le imprese se la cavano (quelle non finanziarie meglio delle finanziarie), lo stato accumula ricchezza negativa, ammesso che questo ossimoro abbia senso.

All’interno di queste tendenze di lungo periodo, che caratterizzano la nostra società, interviene la congiuntura, che in questi ultimi anni, da quando la pandemia e la guerra ci hanno regalato un’ondata inflazionistica molto rilevante, ha contribuito a far dimagrire la ricchezza delle famiglie, anche se non certo in maniera drammatica.

Istat calcola infatti che malgrado rispetto al 2023 la ricchezza nominale – arrivata a 11.732 miliardi – sia cresciuta del 2,3 per cento, a prezzi costanti è ancora inferiore del 5 per cento rispetto al livello del 2021, proprio a causa dell’impatto generato dall’aumento dei prezzi.

La crescita dei valori nominali si è osservata sia nella componente non finanziaria (+1,9 per cento a prezzi correnti), grazie all’andamento positivo delle abitazioni, che per il terzo anno di fila hanno visto prezzi in crescita, mentre la componente finanziaria (+3.6 per cento) è stata spinta al rialzo in gran parte dall’aumento del valore delle quote di fondi comuni, dei titoli e posizioni assicurative.

Più in dettaglio, il valore delle abitazioni nel 2024 è stato di poco inferiore al massimo raggiunto nel 2011 (5.701 miliardi) e ha recuperato il calo di oltre 7 punti percentuali avvenuto tra il 2012 e il 2018. Il valore degli immobili non residenziali è aumentato dell’1,2 per cento, in linea con la dinamica degli ultimi tre anni. Le attività finanziarie (6.013 miliardi) sono aumentate di 206 miliardi (+3,6 per cento). In particolare, le detenzioni di quote di fondi comuni hanno raggiunto il valore più alto nel periodo di indagine della presente pubblicazione (841 miliardi). Le passività finanziarie hanno registrato un modesto aumento (+8 miliardi, +0,7 per cento).

Vale la pena sottolineare che il peso relativo della ricchezza non finanziaria è ancora superiore alla metà (52,9 per cento), ma la componente finanziarie anche nel 2024 è cresciuta d’importanza.

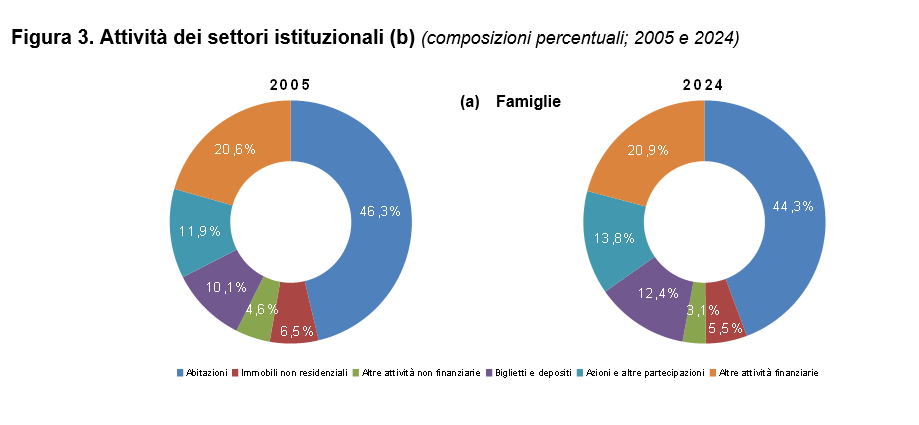

Se osserviamo le scelte di patrimonio degli italiani in un arco di tempo più lungo osserviamo che il peso del mattone è complessivamente diminuito, mentre sul versante finanziario è cresciuta la quota di ricchezza impiegata in contanti e depositi. Gli italiani sono più “liquidi”, insomma. Chiaro che patiscano l’inflazione.

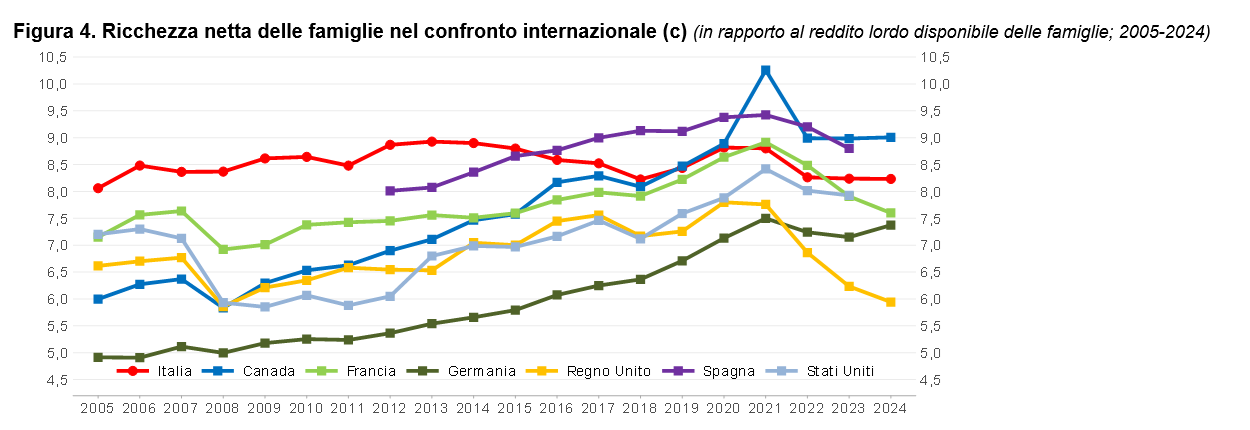

Nel confronto internazionale, le famiglie italiane mostrano un andamento stabile della ricchezza che si confronta con un calo di tre anni consecutivi osservato per quelle francesi e quelle britanniche.

Misurata in rapporto alla popolazione, alla fine del 2024 la ricchezza netta delle famiglie in Italia era pari a 199 mila euro, tra i valori più bassi nel confronto con gli altri paesi in esame, ancorché superiore a quello del Regno Unito per il secondo anno consecutivo. Rispetto al 2023, la ricchezza netta pro capite è cresciuta quasi del 3%, meno che in Canada, Regno Unito e Germania. Non stiamo nella parte alta della classifica, insomma. Ma neanche in quella bassa.

Come è cambiata la ricchezza finanziaria degli italiani negli ultimi 15 anni

Non sono stati anni facili, quelli fra il 2010 e il 2024 per l’economia italiana, che ha dovuto affrontare la crisi del debito europeo dei primi anni Dieci, e poi la pandemia della fine del decennio, mentre gli anni Venti ci hanno portato in dote un grave conflitto alle porte di casa. E tuttavia la ricchezza finanziaria delle famiglie italiane, pur mutando drasticamente pelle, è aumentata in valore di quasi il 57%, ci racconta Bankitalia nella sua relazione annuale, con il rapporto fra valore della ricchezza e reddito disponibile passato da 3,4 a 4,3.

A livello di distribuzione fra gli asset, l’età del tassi bassi durata per tutto il primo decennio del XXI secolo ha convinto le famiglie a spostarsi sempre più verso il risparmio gestito per spuntare qualche rendimento in più. La quota di asset affidati in gestione è passata dal 24 al 33% del totale, mentre si è praticamente prosciugata la quota di ricchezza investita in obbligazioni, scesa dal 19,3 al 4,3%. Ricerca di rendimento, politiche fiscali, “spinta” delle banche a recuperare i margini erosi dai tassi bassi con le commissioni bancarie: queste le cause che hanno concorso a questa ricomposizione storica dei portafogli finanziari.

Ma questa storia non ha riguardato tutti, ovviamente. Solo le famiglie con maggiore capienza finanziaria hanno potuto concedersi il lusso di scegliersi una asset allocation su misura. Nel 2022, riporta la Banca, fondi comuni e gestioni patrimoniali pesavano il 36,3% degli attivi di queste famiglie, 17 punti in più rispetto al 2010. Al contrario, le famiglie che abitano nei tre quartili inferiori della distribuzione del reddito continuano a concentrare i propri attivi nei depositi bancari.

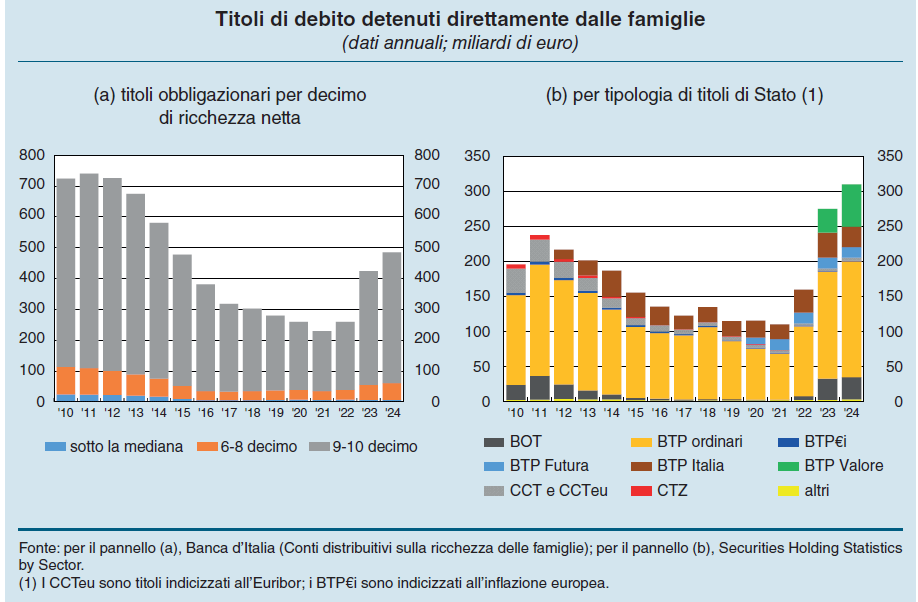

La storia cambia dopo il 2022. Nell’ultimo triennio, infatti, le famiglie hanno ricominciato a comprare obbligazioni pubbliche e private: 262 miliardi complessivamente dei quali 196 investiti in debito pubblico italiano. La salita dei tassi di interesse ha fatto tornare rapidamente molte persone alle vecchie abitudini, confermando che per molti il risparmio gestito non è una soluzione soddisfacente. Anche qui, circa il tre quarti delle obbligazioni detenute dalle famiglie si concentra nelle mani felle famiglie più abbienti.

La conseguenza di questo ritrovato amore per il Btp è stata una erosione della quota di asset investita nel risparmio gestito, che nel 2024 era di tre punti inferiore rispetto al 201, ma sempre 7,6 punti sopra il 2010. Questa modalità di investimento ha favorito anche l’espansione della presenza nei portafogli delle famiglie di attivi esteri, magari detenuti per il tramite degli organismi di investimento collettivo. Nel 2023 tale quota è arrivata al 60% degli strumenti di mercato, a fronte del 45% circa del 2014. Questo significa che arrivano rendite dall’estero e questo in qualche modo genera effetti positivi sul saldo corrente dei redditi, contribuendo a tenere in equilibrio la nostra bilancia dei pagamenti. Rimane il fatto che, nonostante i piagnistei che non mancano mai, le famiglie italiane sono diventate più ricche. Ma pare non sia una notizia.

Quel che bisogna sapere sulla ricchezza finanziaria italiana

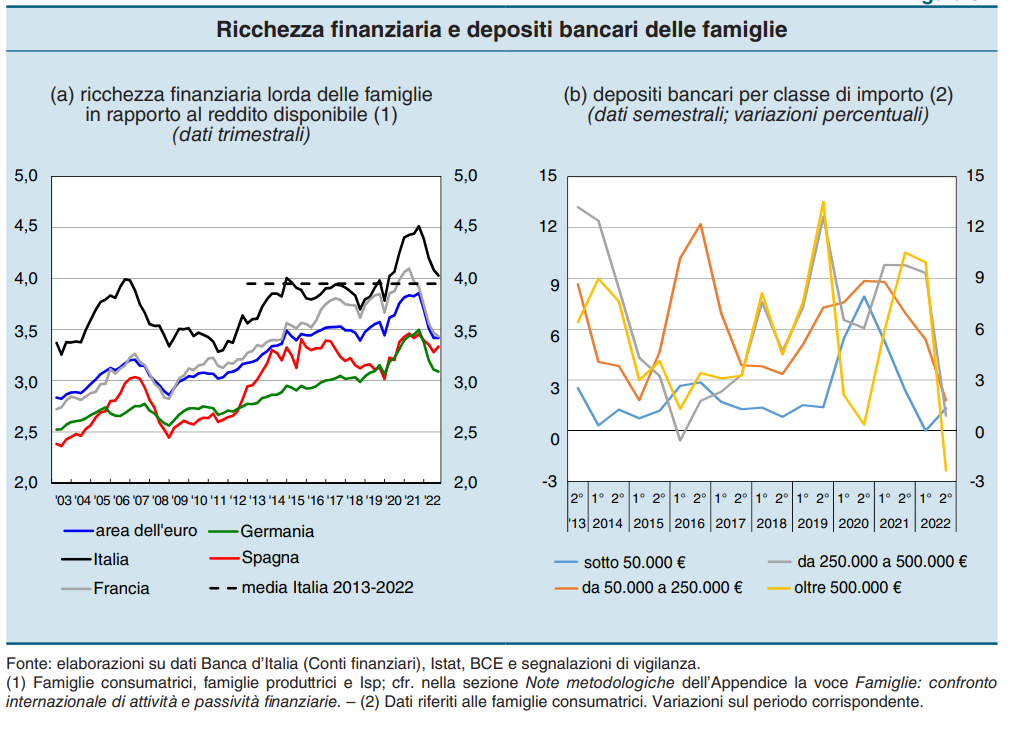

Proseguendo un trend ormai ventennale, le famiglie italiane si confermano in cima alla classifica europea per la quantità di ricchezza finanziaria lorda in rapporto al reddito disponibile, e neanche di poco, come si può osservare dal grafico sopra.

Questa evidenza statistica, che perciò sconta tutti i limiti della rappresentazioni medie e mediane, dovremmo però osservarla ricordando un piccolo dettaglio che tende ad essere trascurato. Ossia il fatto che stiamo parlando di un rapporto.

Un breve esempio servirà a chiarire. Se ho una ricchezza finanziaria di 10 euro, e il mio reddito disponibile è di un euro l’anno, il mio rapporto sarà, appunto 10. Sembrerò ricchissimo. Se il mio reddito fosse di 2 euro l’anno, il rapporto sarebbe 5, ossia la metà di prima. Questa semplice aritmetica fa sorgere una domanda complicata: non è che per caso in Italia l’indice è il più alto d’Europa perché abbiamo redditi mediamente bassi? Da cui ne scaturisce subito un’altra: non è che il numeratore di questo rapporto è elevato proprio perché il denominatore è contenuto?

La risposta, ovviamente, non può essere contenuta nelle poche righe di un post, però è giusto ricordare che questi dati dovrebbero essere completati da un rapido esame alla situazione demografica del nostro paese, che registra una quota significativa e crescente di anziani, ossia di coloro che tendono ad aumentare la quota di risparmio, avendo alle spalle una vita di risparmi.

Detto diversamente, nessuna osservazione sulla ricchezza dovrebbe trascurare l’anagrafe. E tantomeno quando guardiamo a quella delle famiglie italiane che hanno quasi un terzo della loro ricchezza finanziaria custodita nei loro conti correnti e una quota di ricchezza in contanti (biglietti e monete) di poco inferiore a quella obbligazionaria.

Gli amanti delle singolarità statistiche potranno osservare con divertito stupore il picco dei depositi sopra i 500 mila euro osservato nel bel mezzo della pandemia, culmine di un trend iniziato addirittura nel 2016 (grafico sopra a sinistra).

Questa passione per la tesaurizzazione, che fa tanto piccolo mondo antico, ci racconta un altro aspetto delle famiglie italiane che fa il paio con la loro età media avanzata: il loro livello di istruzione. Com’è noto non brilliamo per titoli di studio, e la nostra alfabetizzazione finanziaria è, se possibile, ancora più modesta.

Da questo punto di vista, la tabella sopra evidenzia una chiara separazione fra il popolo dei conti correnti e dei salvadanai cash, e quello delle azioni, che “muove” circa 1.300 miliardi di ricchezza, seconda class di asset per importi dopo i conti correnti, seguita a stretto giro da tfr e fondi pensione.

Se a questo aggiungiamo una quota di debiti contenuta in un migliaio di miliardi, ecco spiegato il miracolo della ricchezza italiana netta, che a fine 2022 valeva oltre 4.100 miliardi.

Poi certo dovremmo domandarci come abbia fatto una popolazione senescente, poco alfabetizzata e che si distingue per una crescita economica stagnante da oltre un ventennio a cumulare tutti questi soldi. Ma questa è un’altra storia. E non è detto sia edificante.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

L’inflazione punisce le famiglie e premia le imprese

Ce ne siamo accorti tutti, e ce ne accorgiamo ogni giorno: siamo diventati più poveri. E non si tratta solo del nostro potere d’acquisto, che viene sempre messo a dura prova dal carrello della spesa. Ma dello stock di risparmi, per chi li aveva, che si liquefà alquanto rapidamente. Nel tempo, vale a dire, che cessa la spinta inerziale dei consumi, che la nostra psicologia aggancia ancora ai vecchi prezzi, e si prende consapevolezza di quanto siano aumentati i prezzi.

Nel tempo che adeguiamo i nostri consumi al nuovo potere d’acquisto, il monte risparmi, peraltro cresciuto drammaticamente a causa delle restrizioni Covid – il tasso di risparmio era arrivato al 17,5 per cento nel 2020 e adesso sta intorno al 10 – , si trova improvvisamente depauperato. E neanche di poco. Fra il 2021 e il 2022 “nel complesso l’alta inflazione e il forte calo dei prezzi delle attività hanno determinato una riduzione della ricchezza finanziaria netta delle famiglie, a prezzi costanti, del 14,4 per cento”. Parliamo di 693 miliardi di euro. Non tutto questo calo è dipeso dall’inflazione, ovviamente, ma il contributo è indubitabile.

Ovviamente il dato cela molte situazione diverse. Così come il carovita ha eroso le attività, altrettanto ha fatto con le passività. Quindi chi aveva debiti ha visto diminuire il loro valore reale. Ma la situazione è ancora differente se spostiamo l’attenzione dalla famiglie alle imprese.

Queste ultime hanno visto diminuire l’avanzo finanziario, in conseguenza del deciso aumento degli investimenti fissi lordi osservato nel 2022 che ha superato quello dei profitti. E tuttavia per le imprese l’inflazione ha sortito un effetto opposto rispetto a quello osservato nelle famiglie. “Il forte rialzo dei prezzi al consumo si è riflesso in una contrazione del valore reale delle passività maggiore di quella delle attività finanziarie più esposte all’inflazione, per un ammontare pari al 6,3 per cento del valore aggiunto. Ciò ha determinato, insieme con l’avanzo finanziario, un aumento della ricchezza finanziaria netta delle

imprese, a prezzi costanti, del 13,3 per cento (332 miliardi)”.

Traduzione: le imprese hanno goduto di un vantaggio perché i loro debiti, grazie all’inflazione, si sono erosi più dei loro crediti (6,3 per cento del valore aggiunto). Ciò, sommandosi, all’avanzo finanziario ha generato un notevole aumento della ricchezza finanziaria netta.

E’ una vecchia storia, a ben vedere. L’inflazione premia sempre chi fissa i prezzi, e tende a gonfiare i profitti delle imprese. Sappiamo già chi paga.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.

Non sappiamo cos’è l’inflazione, ma compriamo Bitcoin

C’è molto da imparare a scorrere l’ultimo rapporto presentato da Consob sulle scelte di investimento delle famiglie italiane. Una ricognizione molto documentata che ci consente non solo di sapere come gli italiani gestiscono i propri risparmi, ma anche il livello di consapevolezza dietro le proprie scelte di investimento. Due cose che nel caso italiano sono curiosamente divergenti: a un alto livello di ricchezza finanziaria, è infatti associata una carente conoscenza finanziaria.

Non sorprende quindi tanto la circostanza che in Italia ci sia un livello molto elevato di risparmio che rimane nei depositi.

Piuttosto sorprende che negli ultimi anni, complice probabilmente anche lo sviluppo tecnologico, siamo diventati discreti investitori nel mondo esotico delle monete virtuali, a cominciare da Bitcoin, e della finanza decentralizzata. Un settore che ha avuto un notevolissimo sviluppo: ormai vi agiscono decine di milioni di utenti finali a livello globale, per un mercato che ormai ha toccato i 100 miliardi.

Anche gli italiani non sono sfuggiti a questa seduzione. La Consob riporta che circa il 3% del campione monitorato ha usato i propri risparmi per investire in Bitcoin. Una cifra che può sembrar bassa, ma che risulta di assoluto rilievo se si confronta con le altre scelte di investimento e si ricorda che parliamo di mercati non solo molto esotici ma anche non regolamentati.

Il crescente interesse verso questi asset, di sicuro incoraggiato dai notevoli rendimenti (e perdite) che possono generare, è maturato all’interno di un contesto di tassi di interesse ancora molto bassi, che può aver alimentato una certa fame di rendimento, senza che però sia cresciuta allo stesso la consapevolezza dei rischi.

La “fame” di criptovalute, insomma, è una delle tante conseguenza della maggiore propensione al rischio che gli investitori italiani sembrano aver sviluppato nell’ultimo biennio, confermata anche dalla notevole crescita di interesse verso i mercati azionari, frequentati sempre più grazie agli strumenti di trading on line, il cui uso. cresciuto nell’ultimo biennio.

Fra gennaio e ottobre del 2021 gli investitori italiani hanno originato 34 miliardi di transazioni on line che si confrontano con i 26 miliardi dell’intero 2019, per un controvalore di 119 miliardi di euro di acquisti lordi, rispetto i 93 miliardi del 2019. Ciò a fronte di un calo delle transazioni per le obbligazioni, arrivate a 22 miliardi di acquisti loro nel 2021, a fronte dei 33 del 2019. Insomma: gli investitori italiani dimostrano una maggiore tolleranza al rischio. O almeno sembra.

Il campione osservato da Consob – circa 2.700 persone – ci dice infatti che gli investitori italiani, che sono in larga maggioranza uomini (72%), sono in prevalenza ancora avversi al rischio (76%) e alle perdite. Ma soprattutto conferma il livello ancora molto carente di competenza finanziaria, che si confronta con un livello di ricchezza finanziaria tutto sommato invidiabile.

Malgrado siamo diventati amanti di Bitcoin – pur rimanendo un paese di correntisti – coloro che sanno orientarsi su concetti semplici di finanza, come il rapporto fra rischio e rendimento, l’inflazione o l’interesse composto, sono ancora una minoranza.

L’eredità del nostro passato di Bot people, quando le famiglie finanziavano massicciamente i deficit pubblici lasciandosi irretire da rendimenti a doppia cifra e trascurando l’inflazione, evidentemente chiede ancora il suo tributo.

Il Rapporto tuttavia concede spazio per un certo ottimismo. “Il livello di conoscenza finanziaria di base dei decisori italiani, pur rimanendo contenuto, ha continuato a crescere”, recita. Anche se rimane bassa l‘attitudine all’educazione finanziaria, visto che “il 43% degli intervistati non avverte la necessità di approfondire temi potenzialmente utili in occasione di scelte importanti”. Speriamo che per quando avremo imparato tutti cos’è l’inflazione, rimanga qualcosa, nei nostri portafogli. A parte i Bitcoin.

La grande trasformazione della ricchezza italiana

Forse è terminata, forse no, ma una cosa la possiamo dare per certa: il mattone italiano ha subito una notevole cura dimagrante che Istat ha calcolato nell’ordine del 14,6% fra il 2010-16. Il settennio terribile dell’immobiliare, che ha sconvolto il settore delle costruzioni e generato moltissime delle sofferenze che tormentano le nostre banche.

Un numeretto rilasciato di recente da Istat accende un lumicino in una delle notti più scure della nostra storia recente. Il dato ci dice che l’IPAB, che sta per indice prezzi abitazioni, nel quarto trimestre 2016 ha avuto una variazione trimestrale nulla e una annuale – quindi rispetto all’ultimo trimestre del 2015 – positiva per lo 0,1%. Poco più che nulla, ma comunque importante se si considera che nel terzo trimestre 2016 il dato annuale segnava ancora un calo dello 0,9%. E’ ancora presto, tuttavia, per dedurne che il periodo delle vacche magre sia terminato. Complessivamente, infatti, anche il 2016 è stato un anno di calo delle quotazioni, anche se solo per lo 0,7%. Le quotazioni sono calate, ma rallentando la perdita, che nel 2014 era stata del 4,4% e l’anno successivo del 2,6%, probabilmente anche in virtù dell’aumento delle compravendite, che nel 2016 sono aumentate del 18,9% secondo i dati dell’Osservatorio del mercato immobiliare dell’agenzia delle entrate.

La crisi, tuttavia, ha lasciato non poche macerie. Se scomponiamo l’indice distinguendo fra abitazioni nuove ed esistenti, osserviamo che c’è ancora una marcata differenziazione degli andamenti e soprattutto nei valori delle due categorie (vedi grafico). In sostanza, mentre le abitazioni nuove hanno quasi del tutto recuperato il livello 100 del 2010 – stanno ancora sotto di circa il 2% – le abitazioni esistenti esibiscono un indice di quasi il 20% inferiore a quello’anno: il 19,6%. E’ qui che la crisi ha colpito duro erodendo una quota significativa della ricchezza delle famiglie italiane che, com’è noto, è in gran parte fondata sulla prima casa di proprietà. La media del 14,6 di perdita di valore, quindi, nasconde una profonda differenziazione fra le diverse categorie di immobili.

Se volessimo avere un’idea – necessariamente approssimativa ma comunque sensata – di quanto abbia significato in perdita di valore per le famiglie italiane questo settennio terribile, potremmo servirci del database Istat che misura il valore delle abitazioni attingendo dai conti nazionali, riferiti alle attività non finanziarie. I dati (vedi grafico) quotano in circa 4.688 miliardi il valore delle abitazioni delle famiglie consumatrici. Il dato è aggiornato a settembre 2016 ed è riferito all’anno 2015, quindi non tiene conto del calo ulteriore registrano l’anno scorso. Dal picco raggiunto nel 2011, quando questa categoria quotava un valore immobiliare di 4.976 miliardi al valore di fine 2015 a valori correnti. Parliamo di 288 miliardi, una roba che vale il 18% circa del nostro pil.

Questo vuol dire che siamo più poveri? Non esattamente. Di recente il governatore di Bankitalia Visco ha ricordato in Senato che la ricchezza totale delle famiglie italiane, riferita al 2015, rimane intorno ai 10 trilioni di euro, dei quali tre quarti sono attività reali (in gran parte abitazioni, ma non solo) e circa 4.000 miliardi sono attività finanziarie. Nel suo intervento Visco ha sottolineato come i tempi recenti si connotino per una spiccata propensione alla liquidità da parte dei risparmiatori. Costoro, insomma, preferiscono tenere gran parte di questa ricchezza finanziaria in strumenti a breve e brevissimo termine, a cominciare dai depositi che assorbono il 27,2% del totale, vicino al livello del 31,8% del 1990 che evoca memoria di tempi assai diversi dal nostro, salvo forse per la turbolenza. In ogni caso, la quota di depositi era del 21,3% nel 2005, e questa differenza spiega bene come la crisi abbia reso i risparmiatori assai meno propensi a investire in strumenti di lungo termine. Rimane la domanda: siamo più poveri per colpa del crollo del mattone? Forse la risposta più corretta è che siamo diversamente ricchi.

Per osservare questo andamento ci viene in aiuto l’ultimo rapporto Consob sulle scelte di investimento delle famiglie italiane. non servono molte parole, basta un grafico. Come si può osservare, la linea della ricchezza netta, ossia senza i debiti, è rimasta sostanzialmente piatta dal 2008 in poi. A cambiare è stata la distribuzione interna. Dal 2012, in particolare, il dimagrimento del mattone è stato grossomodo compensato dall’aumento di valore degli asset finanziari. Tutto come prima? Non proprio. Innanzitutto il calo dei valori immobiliari ha colpito in media tutti i proprietari di casa – ricordo che abitiamo in un paese dove i due terzi circa delle famiglie hanno una casa di proprietà. al contrario l’aumento di ricchezza finanziaria ha favorito chi ne era provvisto, e ancor di più chi ha rischiato investendola, non certo chi ha tenuto i soldi in banca. E poi c’è un’altra cosa. Avere meno ricchezza reale e più ricchezza finanziaria significa che abbiamo scambiato la solidità del mattone con la liquidità. Che in tempi di volatilità ci mette poco a diventare gassosa.

La crisi costa 700 miliardi alle famiglie italiane

L’appuntamento dicembrino con il supplemento del bollettino statistico di Bankitalia che fotografa la ricchezza delle famiglie italiane dell’anno prima è una di quelle occasioni gloriose per il mainstream. Il pezzo, per i giornali, è praticamente scritto nella prima pagina del bollettino, che dà subito i numeri di come e quanto, soprattutto quanto, è cambiata la ricchezza degli italiani e regala dei titoli facili. Tipo come quando scrivono che “alla fine del 2013 il valore della ricchezza netta complessiva è diminuito dell’1,4%”. Oppure quando sottolineano che “secondo stime preliminari, nel primo semestre 2014 la ricchezza netta delle famiglie sarebbe ulteriormente diminuita in termini nominali dell’1,2% rispetto a dicembre 2013”.

La gran parte degli osservatori si ferma qua. I giornali, a seconda di motivazioni o inclinazioni, scrivono che le famiglie italiane sono più povere o meno ricche, dipende se prevale il bicchiere mezzo pieno o mezzo vuoto, visto che comunque continuiamo a quotare una ricchezza media pari a otto volte il reddito lordo. E poi parte il circo dei commenti che commentano senza neanche aver capito niente: così: per sport.

Poiché mi illudo che bisogna pur provare a capire, mi sono proposto di leggere questo bollettino con un occhio diverso. Facendo caso a certe sfumature e magari leggendo il rapporto in controluce con i due che lo hanno preceduto. D’altronde è noto che il diavolo si annida nei dettagli.

Il confronto è utile anche perché i valori nominali sono assai ingannatori. Per dire: nel rapporto sul 2013 leggo che la ricchezza netta era pari a 8.728 miliardi, al netto quindi del calo dell’1,4%, pari a 123 miliardi, registrato nel corso dell’anno rispetto al 2012. Senonché se mi ripesco il bollettino dell’anno scorso leggo che la ricchezza netta era pari a 8.542 miliardi, quindi assai meno del dato 2013, malgrado il calo denunciato da Bankitalia. Evidentemente è una questione statistica che ha a che vedere con la circostanza che le valutazioni sono a prezzi correnti dell’anno.

Perciò tanto vale fidarsi di Bankitalia che nota come “dalla fine del 2007 la flessione a prezzi costanti è stata complessivamente dell’8%”. Una robetta da circa 700 miliardi di euro. Il che misura l’esatto dimagrimento medio subito dalle famiglie italiane che hanno vissuto l’ennesimo anno nero, il 2013, e si apprestano a concluderne un altro, il 2014, che già dai primi sei mesi conferma il trend declinante della ricchezza media.

E sarebbe strano il contrario. Difficile che la ricchezza familiare aumenti quando il prodotto nazionale declina. Ricordo che la crisi è costata circa nove punti di Pil reale. Se lo confrontate con il calo dell’8% della ricchezza familiare, noterete che tutto torna.

La novità, ma relativa, è che il peso specifico della ricchezza reale declina da un triennio rispetto a quella finanziaria. Alla fine del 2011 il mattone pesava il 62,8%. Un anno dopo il 61,1, nel 2013 il 60. Ma neanche questo è strano: i prezzi del mattone sono calati costantemente, a differenza di quelli degli attivi finanziari. A fine 2013 questo stock valeva 4.900 miliardi, il 4,1% in meno rispetto all’anno precedente, -4,4% in termini reali. Un dimagrimento di oltre 100 miliardi di euro, a ben vedere. In un anno.

Altresì interessante notare come sia mutato il peso relativo dei debiti. Nel 2011 le famiglie avevano debiti pari al 71% del reddito disponibile. Un anno dopo erano schizzati all’82%, da lì sono scesi all’81% nel 2013, guidato dal calo dei tassi. Tale diminuzione dei debiti non è bastata a compensare, neanche sommandosi all’aumento degli attivi finanziari, il calo di ricchezza provocato dal crollo del mattone nel 2013. Rimane il fatto che i debiti delle famiglie italiane siano aumentati parecchio in tre anni e questo, sommandosi al calo del mattone, spiega molto il decrescere della ricchezza netta.

Eppure “nonostante il calo degli ultimi anni, le famiglie italiane mostrano nel confronto internazionale un’elevata ricchezza netta”, che suona un po’ come se tutto sommato non dovremmo lamentarci.

A vedere le medie sembra proprio così.

Ma poi se si volta pagina si scoprono tante altre cose. Specie guardando un grafico che riepiloga l’andamento delle varie componenti dal 1995 al 2013 a prezzi correnti. E qui c’è un altro di quei dettagli diabolici che se non ci fate caso rischia di passare inosservato.

Noto, ad esempio, che ancora nel 1999 i beni reali in pancia alle famiglie valevano circa 3.000 miliardi. dieci anni dopo, nel 2009 erano raddoppiati, passando a 6.000 miliardi, dimostrandosi con ciò che la gran parte dell’arricchimento delle famiglie italiane è stato determinato dal boom dei valori immobiliari. Il mattone è insieme la cassaforte e la zavorra delle famiglie.

A fine 2013, infatti, il totale delle attività reali era di 5.767 miliardi, l’85% delle quali abitazioni, ossia circa 4.900 miliardi, diminuita, fra fine 2012 e fine 2013 di ben 211 miliardi.

Noto pure l’incredibile aumento dei debiti delle famiglie che, ancora nel 1995 quotavano poche centinaia di miliardi. I debiti crescono insieme con la ricchezza e l’incrementarsi dei corsi immobiliari, arrivando ormai a sfiorare i 900 miliardi di euro (886 mld), dei quali 380 per mutui. E poiché i debiti si devono sottrarre alla ricchezza lorda per avere quella netta, ecco spiegato l’altra componente del dimagrimento in corso: le famiglie hanno fatto debiti per comprare mattone, evidentemente sopravvalutato, e ora si trovano con un mattone che perde valore, al contrario dei debiti. E’ come se avessero tessuto la corda che le ha impiccate. Ciò spiega anche perché “il livello di ricchezza media per famiglia nel 2013, espresso a prezzi costanti, era simile a quello della fine degli anni novanta“.

Siamo tornati indietro di quindici anni. E il timore è che non sia finita qua.

Se guardiamo ai numeri indice della ricchezza immobiliare, infatti, notiamo che dal 1995 (indice 100), tale è valore è più che raddoppiato superando 240 nel 2011, da quando ha iniziato inesorabilmente a declinare. E’ evidente che se il settore immobiliare non arresterà la sua caduta, ciò non potrà che avere conseguenze sulla ricchezza delle famiglie. Ma non si capisce come dovrebbe fermare la sua caduta, visto che i redditi, che sono quelli che dovrebbero sostenerlo, sono a loro volta retrocessi a livelli da fine anni ’90.

E infatti Bankitalia nota che per il primo semestre 2014 “si stima una contrazione del valore della ricchezza delle abitazioni dell’1,2% a prezzi correnti”. Che su un totale di 4.900 miliardi pesa circa una cinquantina di miliardi in meno.

Noto anche un’altra cosa, scrutando i dati della ricchezza finanziaria. Rispetto al 2007 la classe di depositi bancari con importi fino a 50 mila euro ha visto diminuire il suo peso relativo di oltre il 10% a vantaggio delle classi superiori, ossia fra i 50 mila e i 250 mila e oltre i 250 mila. La crisi perciò ha avvantaggiato chi aveva già di più a danno di chi aveva di meno.

Chissà perché neanche questo dato mi sorprende.

Il ricatto dello spread e il modello giapponese

Con il voto del 25 febbraio l’Italia ha imboccato definitivamente il suo personale tornante della storia che più volte abbiamo preconizzato su questo blog. Poiché il futuro è denso di incognite, dovremmo ricordarci alcune cose per non perdere definitivamente la bussola.

1) La posizione patrimoniale sull’estero dell’Italia, secondo i dati diffusi da Bankitalia il 21 febbraio scorso, risultava, alla fine del terzo trimestre 2012 negativa per 351,7 miliardi, il 22,4% del Pil;

2) Il debito estero complessivo, secondo i dati di Bankitalia del settembre 2012, ammonta a oltre 1.883 miliardi, una buona parte del quale, pari a circa 695 miliardi, è debito delle amministrazioni pubbliche. Ossia la quota di debito che collochiamo all’estero per finanziare il nostro debito pubblico. Il resto è debito nei confronti di autorità monetarie, istituzioni finanziarie e investimenti diretti;

3) Il debito pubblico complessivo delle amministrazione centrali, quindi senza considerare quello degli enti locali e territoriali, al dicembre 2012 era di circa 1.881 miliardi;

4) Dai dati di Bankitalia desumiamo che il 36,94% del nostro debito pubblico viene collocato all’estero: è lì che si annidano in gran parte le turbolenze dello spread.

5) A fine 2011 (dati Bankitalia) la ricchezza finanziaria delle famiglie italiane, ossia il nostro risparmio, era di circa 3.200 miliardi, in calo del 3,4% sul 2010. Se a questa cifra sottraiamo le passività, 900 miliardi (in aumento del 2,1% sul 2010), la ricchezza finanziaria netta a livello macro arriva a circa 2.300 miliardi;

6) Si calcola che circa l’11% del debito pubblico italiano sia direttamente in mano alle famiglie. Quindi 100 e passa miliardi.

Stando così le cose, dovremmo ricordarci che ogni aumento di spread ha un’influensa diretta sul costo del debito, che si ripercuote anche sugli anni a venire. L’unica soluzione per frenare il ricatto dei mercati internazionali, giustamente preoccupati dell’andamento dei loro investimenti, è capire che abbiamo i soldi per ricomprarci almeno il nostro debito estero che incide sul debito pubblico.

Se vogliamo liberarci dal ricatto dello spread dobbiamo pagare il conto. E comprarci il diritto a decidere il nostro futuro. Chi teme che così facendo si possa andare incontro alla temibile deflazione che affligge il Giappone dovrebbe notare che la recessione italiana è in corso da anni. In deflazione, praticamente, ci siamo già. Con l’aggravante che tale circostanza non riguarda il livello generale dei prezzi, che anzi crescono più della media Ue, ma i fattori produttivi e il prodotto finale. Che è peggio.

In pratica dobbiamo adottare una soluzione alla giapponese. Il Giappone ha un rapporto debito/Pil che si avvia a superare il 240%, che rimane sostenibile perché la quasi totalità del debito è in mano ai residenti. Il Giappone ha anche una moneta sovrana e una banca centrale, che può liberamente acquistare debito pubblico. E questo è un vantaggio che noi non abbiamo. Ma ne abbiamo altri.

Abbiamo alle spalle una ricchezza patrimoniale e finanziaria fra le più alte del mondo, che quota otto volte il reddito, e un livello di indebitamento medio (circa il 70% del reddito) che è il più basso fra i paesi avanzati.

E’ il momento utilizzare questi vantaggi.

Prima che sia troppo tardi.

{kind=link}