Etichettato: ritmo della libertà sgroi menotti

L’Asia deprime il mercato immobiliare globale

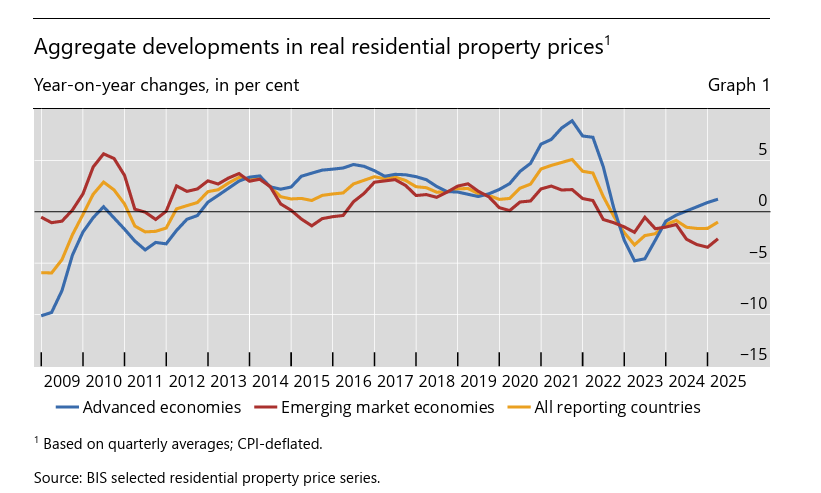

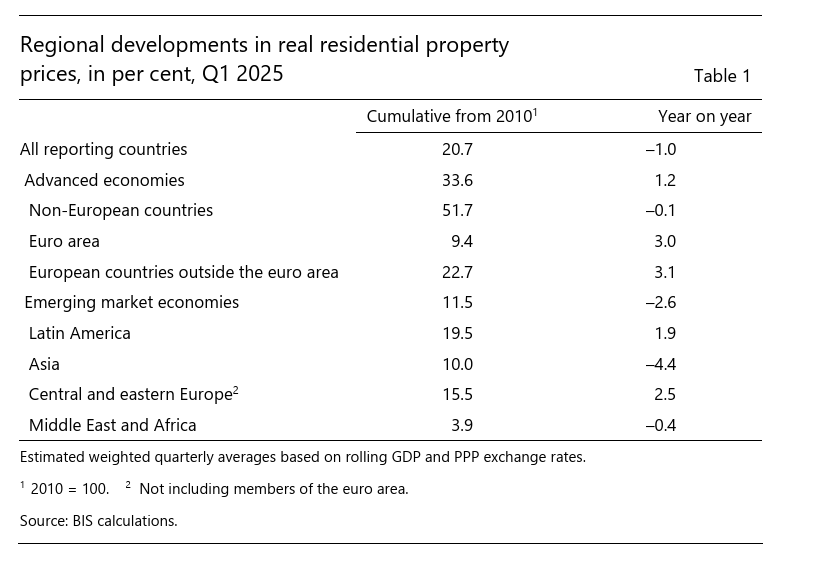

Il mercato immobiliare globale gode ancora di una salute discreta, ma solo perché è cresciuto moto negli ultimi quindici anni. Quindi l’ultimo calo trimestrale dell’indice dei prezzi complessivi, censito dalla Bis nelle sue ultime statistiche immobiliari (-1% nel I trimestre 2025 nel confronto su base annua), può essere tranquillamente archiviato come un sintomo congiunturale, anche considerando che il rallentamento è minore di quello registrato nel trimestre precedente (-1,6%).

Com’è ovvio, il dato aggregato nasconde molte differenze, che diventano ancora più evidenti se guardiamo gli indici con un prospettiva di lungo periodo.

Su base trimestrale, il calo globale dell’1% si confronta con l’aumento dell’1,2% osservato nelle economie avanzate. Le economie emergenti, al contrario, vedono un indice in calo del 2,6%, meno intenso del 3,5% del trimestre precedente, ma comunque più che doppio rispetto alla media globale. Il grosso di questa contrazione, scrive la Bis, arriva dall’Asia. Cina (-7%) e Hong Kong (-8%) e Turchia (-6) guidano la classifica dei ribassi, mentre alcuni paesi europei (Nord Macedonia, +18%), Portogallo (+14%) e Bulgaria (+11%) quella dei rialzi.

Se invece allunghiamo lo sguardo, osserviamo che dalla grande crisi finanziaria del 2008-9, i prezzi sono saliti di quasi il 34% nelle economie avanzate e solo dell11% nelle economie emergenti. Un dato che va letto anche in relazione ai grandi investimenti immobiliari svolti in diverse economie emergenti, specie asiatiche, che hanno finito col generare un’offerta superiore alla domanda, con evidenti conseguenze sui prezzi.

Il grafico sopra ci consente di farci un’idea degli andamenti dei prezzi di alcuni fra i paesi più importanti, sia in relazione alla 2010 che al 2019, quando si è verificata la crisi Covid. Noterete che l’Italia guida la classifica dei ribassi complessivi.

In generale il mercato sembra ancora robusto abbastanza da sopportare altre correzioni. Rimangono l’incognita cinese, da una parte, è l’andamento delle politiche monetarie, che in passato hanno favorito l’espansione. Negli Usa, tanto per cominciare, dove di recente il presidente ha accusato il governatore della Fed di deprimere, con le sue politiche, proprio il mercato immobiliare. Forse la esta del mattone non è finita, ma farla proseguire appare sempre più difficile.

La grande (e silenziosa) stretta fiscale americana

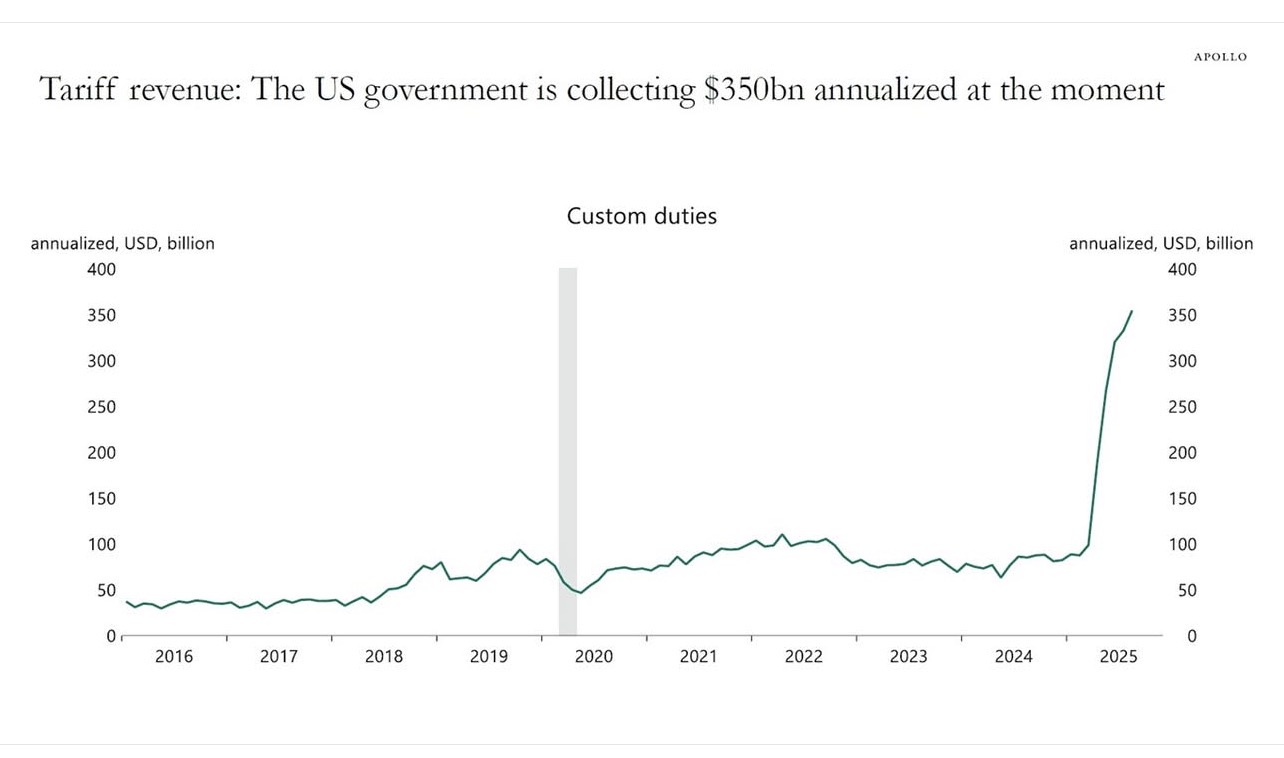

La curva che vedete impennarsi misura l’aumento delle entrate fiscali da dazi osservate do recente negli Stati Uniti. Prima del 2025, un movimento molto più contenuto era stato osservato nel periodo del primo mandato dell’amministrazione Trump, quando la mania daziaria del presidente era ancora così estrema.

Nel grande calderone del dibattito pubblico sui dazi americani l’impennata degli introiti fiscali può facilmente essere fonte di grandi equivoci. Uno per tutti: l’idea che magari questi introiti provengano dai paesi che Trump ha deciso di daziare. Sembra incredibile, ma molti alimentano questo equivoco.

Ovviamente non è così. I dazi, come sa chiunque abbia un po’ di voglia di approfondire, li pagano alla dogana gli importatori, ossia le imprese americane che si approvvigionano all’estero per le loro necessità. Ricordo che la gran parte delle importazioni Usa sono di beni intermedi. Quindi in sostanza i 350 miliardi di dollari che il governo ha incassato negli ultimi mesi sono dollari di residenti americani che producono merci americane. In sostanza è come se il governo avesse aumentato le tasse sulle aziende per lo stesso importo. Solo che se lo avesse fatto ne avrebbero scritto tutti. Ma poiché l’aumento è indiretto – ma non per questo meno doloroso – questa stretta fiscale, probabilmente una delle più dolorose della storia recente Usa, è rimasta fra le cronache specialistiche.

Possiamo farcene un’idea più chiara leggendo un bel paper di Bankitalia dedicato proprio all’analisi macroeconomiche dei dati sull’economia americana, estrapolando dalla documentata ricognizione alcuni dati e riflessioni che ci aiutano a inquadrare meglio la questione. Prima però può essere utile una visione d’insieme sul deficit commerciale americano, che nella narrazione dell’amministrazione Usa è il motivo che giustifica la politica di dazi.

In sostanza gli Usa hanno uno sbilancio di oltre 1,2 trilioni di dollari sulla bilancia delle merci (i servizi non fanno parte di questa partita). Questo ci dà un’idea del livello di entrate fiscali che può provocare una politica daziaria a 360 gradi. Un’altra osservazione. Fra il 2017 e il 2019, quando gli Usa applicarono i primi dazi, lo sbilancio commerciale è aumentato, non diminuito. Ciò per dire che usare i dazi per abbassare il deficit commerciale funziona solo nell’economia a fumetti.

Veniamo al focus di questo post: gli effetti fiscali. Gli economisti di Bankitalia ricordano che l’amministrazione Usa dichiara senza problemi che le tariffe sono una fonte di ricavi fiscali, senza sottolineare però che “a meno che le tariffe non siamo completamente assorbite dai prezzi alle importazioni, da un punto di vista economico funzionano come una tassa per il paese importatore”.

Secondo i dati raccolto dalla Banca, dall’inizio della guerra commerciale, il totale degli incassi da dogana ha raggiunto i 233 miliardi, con la gran parte, pari a 211 miliardi, che derivano dalle tariffe applicate alla Cina.

A livello delle famiglie americane, l’impatto “è stato tangibile”, scrive Bankitalia, Secondo alcune stime, l’aumento delle tariffe ha direttamente fatto aumentare le tasse fra i 200 e i 300 dollari l’anno per le famiglie americane in media. “E’ un grande aumento di tasse rispetto agli standard storici”.

Al tempo stesso però il governo ha dovuto concedere dei sussidi, quindi aumentare le uscite fiscali, per compensare gli effetti derivanti dalle contromisure applicare ai produttori Usa. In particolare al settore agricolo, che ha avuto aiuti per 28 miliardi fra il 2018 e il 2019.

Quindi da una parte il governo prende e da un’altra dà. Ma questo attivismo è tutto interno. I dazi sono un problema americano, innanzitutto. Nostro di conseguenza. Non il contrario.

Cartolina. L’importante è non partecipare

Il nostro primato nella non partecipazione al lavoro racconta molto del nostro paese a chiunque abbia voglia di ascoltare. Ci dice ad esempio che una buona metà della nostra forza lavoro non vuole o non può entrare nel mercato, neanche assumendo il ruolo di disoccupato. E poiché non è credibile che tutti questi non partecipanti studino, anche perché abbiamo un numero esorbitante di NEET, ossia persone che non studiano né lavorano, la spiegazione per questo primato deve risiedere altrove. Ognuno avrà le proprie e non serve elencarle. C’entreranno la cultura, l’economia, la società, la pigrizia e persino la sfortuna. E certo dovremmo interrogarci su come questi non partecipanti sbarchino il lunario. Rimane il fatto che il nostro mercato del lavoro sembra ispiri una regola aurea, che molti seguono anche senza conoscere. Ossia che l’importante è non partecipare.

Cartolina. Il debito di nessuno

C’era una volta il mondo che prendeva a prestito dalle banche. Era un mondo facile da capire: un debitore chiedeva soldi a un soggetto che era concepito per prestarglieli, quindi si suppone fosse in grado di fare il suo lavoro. valutando rischi e opportunità. Quel mondo ha iniziato a scomparire – ma sarebbe meglio dire trasformarsi – alla fine del secolo scorso. Oggi il modo più facile per un debitore per chiedere soldi in prestito non è chiederli alle banche ma emettere obbligazioni. Alla fine dell’anno scorso ne circolavano per 150.000 miliardi. E, fatto ancora più interessante, sono ormai i governi più che i privati a usarle. Così le banche si sono liberate dei debitori, consegnandoli ai mercati che comprano il loro debito senza troppe preoccupazioni. E i debitori si sono liberate dalle banche, che li asfissiavano con tutte quelle garanzie. Il loro debito ormai è di tutti quelli che lo comprano. Quindi di nessuno.

L’incertezza e le tariffe rallentano la crescita

L’aggiornamento settembrino dell’outlook di Ocse conferma la sostanziale stabilità del quadro economico e insieme il suo lento declinare. Le previsioni sono più stabili di quanto si potesse pensare, anche se l’incertezza gioca un ruolo da protagonista. Come se il veleno dei disordini che intanto si stanno consumando intorno al mondo si comunicasse lentamente all’organismo dell’economia internazionale. E forse è davvero così.

Alcuni effetti, tuttavia, già si possono vedere. Quelli generati dalle tariffe Usa, ad esempio, che ormai a livello globale sono arrivate al 19,5%, il livello più alto dal 1933. Anno non particolarmente fausto per l’economia globale. “Gli effetti completi degli aumenti tariffari non si sono ancora fatti sentire – molti cambiamenti vengono introdotti gradualmente nel tempo e le aziende inizialmente assorbono alcuni aumenti tariffari attraverso i margini – ma stanno diventando sempre più visibili nelle scelte di spesa, nei mercati del lavoro e nei prezzi al consumo”. Così scrive Ocse. Il veleno, quindi, è a rilascio lento.

E bisognerebbe chiedersi se questo avvelenamento dei pozzi abbia a che fare col rallentamento del mercato del lavoro che si osserva in alcuni mercati, compreso quello degli Stati Uniti, oppure col rallentamento della disinflazione, che si manifesta con prezzi crescenti dei beni alimentari e con una certa persistenza dell’inflazione sui servizi.

Tutto questo accade in un contesto di politiche finanziarie che vanno allentandosi. Le banche centrali hanno mollato un po’ il freno. La Fed è oggetto delle amorevoli attenzioni dell’amministrazione Usa che preme senza neanche nasconderlo per abbassare i tassi. Di quanto lo ha spiegato in una recente audizione Stephen Miran, il banchiere che Trump ha mandato nel board della banca centrale. “La politica monetaria è ormai in territorio restrittivo. Lasciare i tassi di interesse a breve termine di circa 2 punti percentuali troppo alti rischia di causare licenziamenti inutili e un aumento della disoccupazione”. Quindi la stima del banchiere è che la Fed dovrebbe tagliare i tassi a breve di due punti. Vedremo se succederà.

Di fronte a uno scenario del genere, più incerto del solito, non bisogna stupirsi che la crescita rallenti. Finora un flusso robusto di investimenti sull’intelligenza artificiale, specie nel mercato Usa, ha favorito un andamento robusto dell’economia. Ma le prospettive sono meno buone. Adesso negli Usa Ocse prevede che il pil passerà dal +2,8% del 2024 all’1,8 del 2026 e all’1,5% del 2026, quasi un ritmo europeo. Qui da noi andrà peggio, ovviamente. E anche la Cina non è prevista fare faville (dati in tabella sopra).

Incertezza, rallentamento e, infine, rischi crescenti. Che le tariffe peggiorino. Che i disequilibri fiscali si approfondiscano, che magari vengano al pettine i nodi che alimentano i facili entusiasmi fioriti intorno alle criptovalute, non a caso espressamente menzionate da Ocse.

L’agenzia parigina invita le banche centrali a mantenere alta l’attenzione e i governi alla prudenza, soprattutto fiscale, oltre che alla promozione delle mitiche riforme strutturali. Saluti di rito, ormai, o poco più, in un mondo che ascolta solo chi urla più forte.

I mercati supportato sempre più il dollaro ma lo sopportano sempre meno

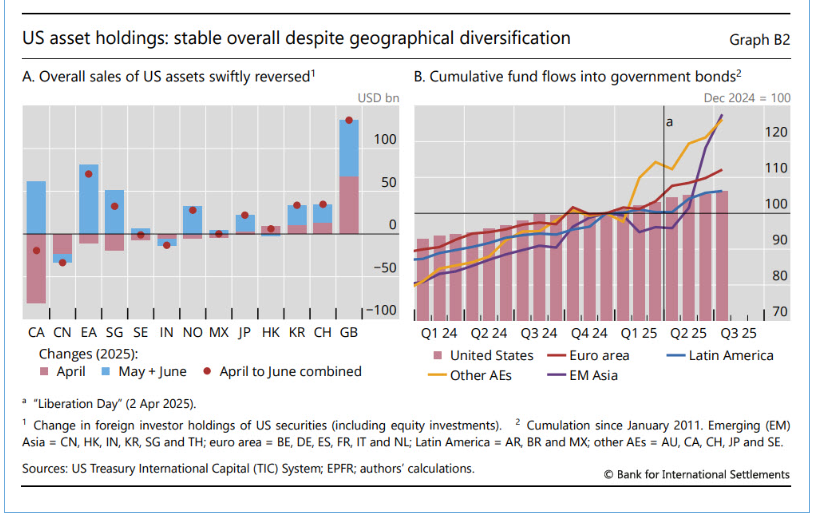

Fra il molto che c’è da leggere nell’ultima quarterly review della Bis, vale la pena dedicare qualche riga a un’altra tendenza del nostro New World che faticosamente nasce in questo tormentato XXI secolo e che nel rapporto della banca di Basilea emerge con chiarezza. Ossia l’atteggiamento dei mercati nei confronti del dollaro, che potremmo riepilogare con una battuta: lo supportano sempre più, ma lo sopportano sempre meno.

Fuor di metafora, sono almeno un paio i fatti osservati dagli economisti della Banca che sostengono questo atteggiamento che può sembrare schizofrenico solo a chi abbia poca dimestichezza con i mercati finanziari globali. Il punto fondamentale, che più volte abbiamo sottolineato nel nostro blog, è che il mercato del dollaro non ha eguali per ampiezza e profondità. Quindi è insostituibile. O, se preferite, non ha alternative altrettanto valide. Ciò che possono fare gli investitori globali è allocare anche su altri mercati le risorse finanziarie sempre più abbondanti, che sono il rovescio della medagli dei debiti crescenti di qualcun altro. E infatti lo fanno, come si può osservare nel grafico seguente.

Se osservate il pannello di destra noterete che, come scrive la Banca, “nel secondo trimestre del 2025, i flussi verso i fondi obbligazionari sovrani destinati ai paesi dell’area dell’euro e ad altre economie avanzate hanno superato quelli destinati agli Stati Uniti”. Ma come si vede dagli istogrammi, anche i flussi verso gli Usa rimangono abbondanti. Il mercato del dollaro, insomma, è ampiamente supportato dal credito degli investitori.

Il grafico di sinistra racconta invece un’altra storia. Ossia come le vendite di asset americani, seguite agli annunci dei dazi di aprile, che molti osservatori hanno spacciato, equivocando i dati, come un segnale di sfiducia nei confronti del dollari, sono stati rapidamente compensati nei mesi successivi, sostenuti sia dalla fine delle esigenze di copertura, che avevano destabilizzato la valuta americana, sia dai dati macroeconomici positivi che arrivavano dagli Usa. Quindi, ancora una conferma del fatto che i mercati supportano il dollaro. Ma allora da cosa si capisce che lo sopportano sempre meno?

A parte osservare l’andamento dei flussi obbligazionari, che raccontano di una costante ricerca di alternative, è l’andamento curioso che ha avuto il dollaro durante l’ennesima crisi di primavera che lascia sospettare una certa disaffezione (grafico di apertura del post). Solitamente accade che quando lo spread sui rendimenti a breve termine fra titoli Usa e Bund tedesco aumenta, il dollaro si apprezzi perché gli investitori comprano asset americani. Questo non è accaduto durante la turbolenza dell’aprile scorso: l’aumento dei differenziali fra valuta Usa e Bund si è associato a una svalutazione del dollaro. E quando i tassi Usa sono diminuiti, mentre salivano quelli dell’area euro, riducendosi di conseguenza lo spread fra le due valute, il dollaro si è al contrario apprezzato.

Molte circostanze possono spiegare questa anomalia, che interrompe le serie storiche, non ultime proprio quelle esigenze di copertura di cui abbiamo già parlato che si sono successivamente ridotte. Come una rondine non fa primavera, l’interruzione di una serie storica non fa un trend. Però che qualcosa stia mutando nel profondo della propensione a investire negli Usa sembra chiaro a tutti, e altrettanto che questi cambiamenti sono carsici, quindi lenti e profondi. Ma intanto sono cominciati.

Il mondo è in subbuglio ma il mercato, francamente, se ne infischia

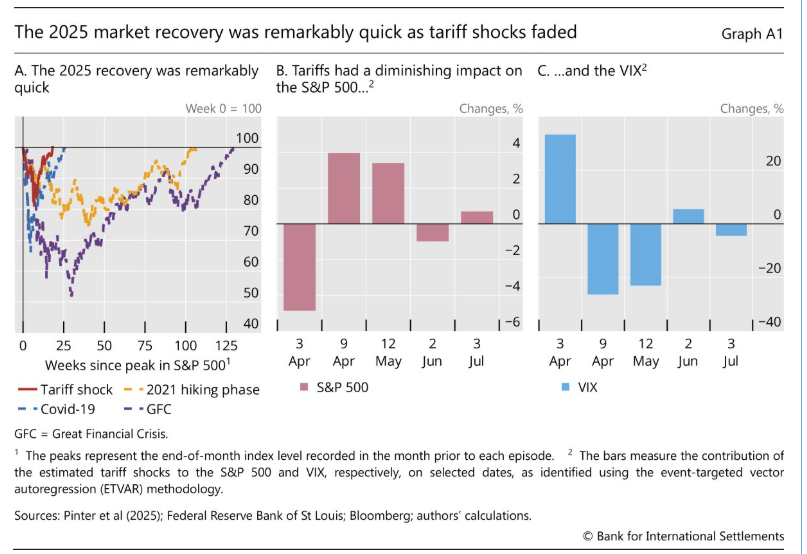

Riprendiamo il nostro lungo discorso dopo la pausa estiva approfittando dell’ultimo quarterly report della Bis di Basilea pubblicato nei giorni scorsi, che si rivela molto utile nell’intonare l’inizio della nuova stagione del nostro blog: New World.

Il nuovo mondo, che abbiamo tratteggiato in chiusura della stagione precedente, rivela una delle sue caratteristiche più interessanti e meno attentamente osservate nell’andamento dei mercati azionari che la Bis definisce “resilienti”. Parola ormai abusata che vuole semplicemente dire che i mercati si piegano ma non si spezzano. Anzi, rilanciano.

Parafrasando la battuta di un vecchio film, il mondo sarà pure in subbuglio, ma il mercato francamente se ne infischia. Continua a macinare record, che non sono solo di valore, ma anche di recupero. Lo si può osservare dal grafico a sinistra che trovate subito sotto.

La ripresa dei mercati dopo lo shock di aprile dell’annuncio delle tariffe è stato assai più rapido di quella osservata in occasioni di altri shock. Osservate come l’asse orizzontale si contragga sempre di più, nel tempo. Che significa?

Forse semplicemente che ci siamo abituati alla paura. Lo stress viene riassorbito sempre più rapidamente perché nel fondo di noi stessi crediamo che sarà solo un fatto transitorio. E questa noncuranza, che confina con l’imprudenza, trova alimento nella liquidità, ancora assai abbondante, che circola fra i mercati e che il debito crescente a sua volta sollecita.

L’idea che il mercato francamente se ne infischi di guerra, tariffe e quant’altro, si rileva anche osservando l’andamento della volatilità “particolarmente contenuta”, come scrive la Bis, “che in genere accompagna i contesti di propensione al rischio”. Al nostro mondo nuovo, insomma, il rischio piace.

In questo vivere pericolosamente si annidano molte opportunità, ovviamente, ma anche un reale pericolo che non dovremmo mai sottovalutare. Infischiarsene, alla lunga, può condurre all’indifferenza. Si può arrivare a credere che il disastro non avverrà mai, e così facendo affrettarlo. Magari non arriverà dai mercati, che sono cresciuti abbastanza da badare a se stessi. Ma i mercati ne pagheranno il prezzo. Perché il nostro mondo nuovo sta delineando un’altra caratteristica che non dovremmo sottovalutare: l’intensità dello shock sembra direttamente proporzionale al suo tempo di recupero. E se è così non dovremmo accontentarci di osservare che i mercati sono resilienti. Ma chiederci quanto siano disposti a perdere. E così ognuno di noi.

Buon inizio di stagione.

Cartolina. I magnifici sette

C’era una volta Hollywood, agli inizi degli anni Sessanta, che raccontava dei Magnifici sette, un gruppo di pistoleri cattivi, ma buoni, che correvano a sacrificarsi per aiutare un paesello di frontiera assediato dai cattivi, ma cattivi sul serio. Oggi invece abbiamo Wall Street, che anche grazie ad Hollywood ha prosperato e prospera ancora, che ci racconta dei nuovi Magnifici sette, pistoleri a modo loro, che tirano dividendi invece di pallottole. Le buone azioni dei Magnifici sette di Wall Street non passano ovviamente inosservate. Infatti le comprano tutti e con ampio profitto. Il bello di questa nuova storia è che stavolta nessuno dei Magnifici sette muore nel film. Anzi, vivono per sempre e diventano sempre più ricchi. Per farci vivere felici e scontenti.

Il blog va in vacanza. Ci rivediamo a settembre con la prossima stagione New World: la nuova distopia

Ogni epoca coltiva le sue distopie. Quindi ogni distopia racconta la sua epoca. Quando nel 1932 Aldous Huxley scrisse Brave New World si intravedeva il mostro del totalitarismo nella filigrana della società immaginata dallo scrittore. Il mondo nuovo di Huxley era quello dell’eugenetica, così di moda in quel tempo, dell’intrattenimento addomesticante, della scienza che disumanizza gli uomini con la scusa di elevarli. Il Mondo nuovo di Huxley era quello di Hitler e Stalin, ma somiglia anche al nostro, se ci pensate.

Dobbiamo quindi cercare le distopie di oggi che capire meglio il nostro tempo, ricordando che non è poi così diverso da quello di ieri. L’uomo vuole e sogna sempre le stesse cose. Sostanzialmente di trasformarsi in una specie di divinità per cancellare il dolore, che è un succedaneo della morte, dalla propria esistenza.

Se vi state chiedendo perché un blog di economia si occupi di queste cose, la risposta è facile. Oggi molte distopie si scrivono con le equazioni e i modelli economici. Meglio: i modelli economici e le equazioni sono la lingua che gli scrittori di distopie usano per giustificare le loro narrazioni. Con una ulteriore avvertenza. Oggi non sono più gli scrittori come Huxley a scrivere le distopie. Sono i politici. Gli uomini che ci governano e governano il mondo.

Il Brave New World del XXI secolo, quindi, lo stanno scrivendo loro. E noi, testimoni, cui è concesso (finora) di far risuonare la nostra voce nel deserto dell’attenzione, possiamo solo usare questo spazio per ricordarlo. Alle orecchie che vogliono sentire, agli occhi che lo vogliono vedere.

Se andiamo nello specifico, sono almeno tre i grandi dossier economici che questi politici distopici stanno scrivendo. Il primo, quello più discusso (che non vuol dire compreso) è quello sulle politiche commerciali. Il presidente Americano usa dazi e tariffe come una sciabola. E, cosa stupefacente, riesce a far passare il messaggio che l’aumento dei dazi corrisponda a una sorta di tributo che il mondo sta pagando agli Usa perché consumino i nostri prodotti. Molti hanno scritto che i dazi li pagano innanzitutto gli importatori Usa, e quindi le maggiori entrate fiscali del governo non arrivano da fuori: arrivano da casa propria. Ma provate a chiedere ai vostri amici se lo sanno. Leggendo i giornali si ha la netta sensazione che i dazi li paghiamo noi. Nella distopia che si sta scrivendo i paesi produttori pagano dazio al Grande Consumatore. Quest’ultimo somiglia sempre di più al bullo che a scuola pretende di farsi dare soldi e merendine da quelli più piccoli, solo perché è più grosso. Di solito non finisce mai bene.

Il secondo dossier, strettamente collegato al primo è quello fiscale. Gli stati, con rare eccezioni, sono sommersi dal debito pubblico. Nei prossimi anni la crisi fiscale morderà sempre di più. Guardate cosa sta succedendo in Francia, per restare dalle nostre parti. E quanto agli Usa, mentre il governo incassa dazi (dai suoi importatori) e magnifica le sue entrate fiscali, al tempo stesso fa approvare una legge che peggiorerà il deficit nel medio periodo. Il costo degli interessi sullo stock di debiti sarà sempre più alto e questo significa meno risorse per il resto. La crisi fiscale è solo una delle declinazioni economiche della crisi di senso delle nostre società, se vogliamo dirla tutta. Il conto cresce in ragione diretta della nostra irresponsabilità. Questo capitolo della nostra distopia lo stiamo scrivendo insieme al governo.

Il terzo capitolo, più esotico ma non meno rilevante, è quello del sistema monetario internazionale. L’innovazione delle criptovalute si sta innestando in un momento storico di grande delicatezza per il ruolo del dollaro come valuta internazionale. Molta parte della classe dirigente americana, con la famiglia del presidente in testa, sta promuovendo un uso crescente di stablecoin con i bond Usa come collaterale, per generare profitti, da una parte, e dall’altro per offrire una ulteriore stampella alla moneta americana, che non ha alternative ma di cui molti vorrebbero liberarsi. Questo sarà il capitolo più interessante da leggere, mano a mano che i nostri scrittori distopici lo scriveranno. La storia è agli inizi. Ma state sintonizzati: vi faremo sapere mano a mano.

Dulcis in fundo ci siamo noi, i cosiddetti europei. Nella distopia che si sta scrivendo l’Europa non esiste. E’, per dirla con parole abusate, “un’espressione geografica”. La cosa triste è che noi europei, nei fatti, pensiamo la stessa cosa. Usiamo parole rutilanti, scriviamo bellissimi rapporti, ma poi, alla prova dei fatti, non combiniamo granché.

Sulle politiche commerciali, siamo stati solo in grado di pigolare per strappare un dazio al 15%, quando invece avremmo potuto dare un segno di esistenza in vita azzerando tutti i dazi, interni ed esterni, per far capire agli statunitensi che non abbiamo bisogno del loro mercato per vendere la nostra roba perché abbiamo già il nostro. Peraltro più grosso. Una politica europea lungimirante dovrebbe sacrificare senza rimpianti il proprio avanzo commerciale, promuovere il mercato interno anche rischiando inflazione e deficit, e diventare la nuova America: un terra che offre opportunità, anziché mettere da parte i soldi e prestarli agli americani. Adesso anche sotto la minaccia dei dazi.

Sulle politiche fiscali l’Europa si preoccupa solo di non fare debiti e neanche ci riesce. E soprattutto fallisce senza speranza nel compito essenziale che si ricollega al terzo capitolo della nostra distopia: la costruzione di un mercato dell’euro come safe asset che sia paragonabile con quello Usa. Detto semplicemente: non ci sono abbastanza euro in circolazione per avere un mercato dei bond in euro concorrenziale con quello statunitense. E non ci sono perché non c’è un tesoro europeo che li emette per i motivi che reputa opportuni. Non c’è un mondo condiviso di regole sulle emissioni di bond in euro (il famoso mercato unico dei capitali) e le banche ancora hanno sulla casacca la bandierina nazionale. L’Europa, come entità finanziaria è un fallimento. L’euro esiste ancora solo perché c’è ancora la Bce. E questo chiude anche il capitolo del futuro monetario dell’Europa.

Cosa ci rimane allora? Smetterla di essere europei e ritornare solo italiani, tedeschi o francese? Lo stiamo facendo già. Ma per fare cosa? Ecco, questo nuovo capitolo della distopia lo osserveremo insieme nella prossima stagione, che comincia a settembre.

Buona vacanze a chi le fa. E grazie per la vostra attenzione.

Cartolina. Contanti saluti

Gli ultimi dati della Bce confermano quello che sapevamo già: l’uso del contante per i pagamenti (almeno quelli censiti, per il nero chissà) è in declino in tutte le fasce d’età. Resistono, in quelle per valore, gli over 70, ma ormai con poca convinzione. I pagamenti on line o con strumenti fisici che non coinvolgono il contante sono in aumento anche per loro. Questa piccola rivoluzione, che ne preannuncia di nuove – l’euro digitale alla quale sta lavorando alacremente la Bce – si è consumata nell’ultimo quinquennio, complice certamente anche la pandemia e ormai sembra irreversibile. Fra pochi anni pagheremo mostrando semplicemente la nostra faccia a uno scanner, come già avviene in alcuni paesi. La tecnologia promette meraviglie. Rimane il punto fondamentale. Saluteremo il contante, ma serviranno sempre i soldi. Questo la tecnologia non può cambiarlo. E non è detto che rende più facile averne.