Etichettato: shadow banking cina

Non si ferma la crescita del credito in Cina

A dimostrazione di quanto sia difficile fermare un’auto in corsa, pure se si sospetta che possa esserci un muro dietro l’angolo, gli ultimi dati sulla crescita del credito cinese in rapporto al pil confermano la notevole dipendenza del paese dalle banche. Questo grafico misura lo stock di credito concesso a famiglie e imprese non finanziarie suddiviso per fonti di finanziamento.

I dati, diffusi da Bofit, mostrano che a dicembre lo stock di presti bancari all’economia, nelle sue varie forme e verso i diversi settori, è cresciuto del 13% rispetto a dicembre 2017, che è certo una cifra significativa anche se forse meno di quanto ci si aspettasse dopo l’allentamento monetario che la Cina ha sviluppato nel corso del 2018. In sostanza, si è rimasti alla crescita del 12-13% come nel 2016. Si tratta comunque di una crescita notevole a fronte di quella del pil nominale, che è stata del 10%. Complessivamente lo stock di credito a fine 2018 era arrivato a 20 trilioni di dollari, pari al 152% del pil cinese.

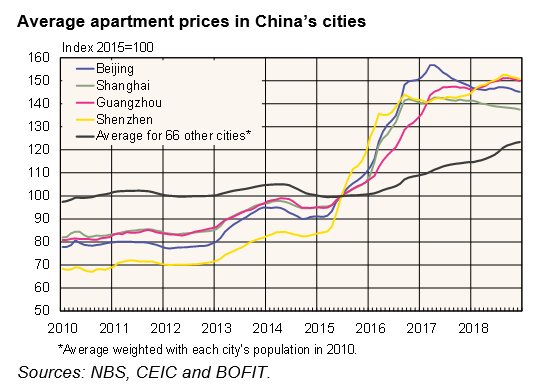

All’interno del dato aggregato si celano parecchie differenze. La crescita del credito alle famiglie è cresciuta del 20%, quindi assai più del dato medio, e questo malgrado il rallentamento dei prezzi delle unità immobiliari che si sta registrando nelle grandi città.

I prestiti alle famiglie rappresentano il 39% dello stock del credito bancario e hanno rappresentato il 28% dei nuovi prestiti nel 2018. Lo shadow banking, uno dei settori più rischiosi del sistema finanziario cinese, ha perso quota, rispetto al 2017, cedendo circa l’11%. Ma rimane comunque a un rispettabile 27% del pil, quindi a circa 3,5 trilioni di dollari.

La quota più importante di credito bancario è quella dei corporate bond, al 30% del pil. Questa quota non include però i bond emessi dal governo o dal settore bancario, ossia i grandi emittenti di debito cinese. Anche i governi locali sono tornati ad emettere obbligazioni per finanziare investimenti infrastrutturali (special-purpose bond), approfittando dell’autorizzazione del governo che ha aumentato la quota di debito locale. Il risultato è stato che l’ammontare di questi bondo emessi è raddoppiato rispetto al 2017 e questi bond speciali.

In sostanza, la Cina continua a far debiti e a puntare sullo sviluppo delle infrastrutture, come all’indomani della crisi del 2009. Cambiare modello di sviluppo, una volta che se ne è scelto uno, non è facile né indolore. E la riuscita è assai incerta.

Le banche cinesi iniziano a scricchiolare

Dimenticate per dieci minuti l’Europa e i suoi tormenti bancari e dedicateli alla lettura dell’ultimo report di Fitch sui rischi delle banche cinesi, che crescono insieme alla generosa messe di crediti concessa e quindi dei debiti dei beneficiati che li comprano. Poi comprenderete perché la Bce, nel suo ultimo rapporto sulla stabilità finanziaria, abbia dedicato un approfondimento al rischio di contagio per le banche europee, che parte proprio dai paesi emergenti, dei quali la Cina rimane il campione. Alla fine sempre ai tormenti bancari europei si ritorna. Forse perché l’Europa non ha trovato nulla di meglio da fare con il suo attivo di conto corrente che prestarlo a mezzo mondo.

Comunque sia, “l’outlook per il settore bancario cinese è negativo”, scrive Fitch, “riflettendo la nostra osservazione che scarsa profittabilità e forte crescita del credito terranno la capitalizzazione sotto pressione”. Come se non bastasse, “l’alto e crescente leverage del settore corporate rimane il rischio chiave di fronte al quale si trovano le banche cinesi”.

Non che sia una novità. Da anni si rincorrono gli allarmi sulla tenuta delle banche cinesi e il livello esagerato di debiti delle imprese. La differenza fra allora e oggi è un deciso cambiamento del contesto internazionale cui corrisponde una minore tolleranza al rischio paese che la Cina incorpora e che ha determinato notevoli deflussi di capitale negli ultimi anni.

Peraltro, “il leverage continuerà ad aumentare, specialmente a livello corporate, almeno fino a quando si continuerà a contare sul credito per sostenere il Pil”. In particolare Fitch ha rivisto le sue stime di crescita dei debiti cinesi (FATSF, Fitch-adjusted total social financing/GDP) che dovrebbe raggiungere il 258% del pil entro quest’anno e il 274% alla fine dell’anno prossimo. La Cina rischia di fare sempre più la fine del Giappone.

Le autorità stanno tentando di promuovere i prestiti alle famiglie, ancora relativamente poco indebitate, ma anche qui la crescita del credito, che si concentra per lo più sui mutui, ha finito con l’incoraggiare un boom dei prezzi immobiliari capace di alimentare il boom dei credito corporate, visto che le aziende usano di solito come collaterale il mattone. Un gatto che si morde la coda e che rischia, piano piano di mangiarsela.

Non a caso l’agenzia si aspetta una crescita delle sofferenza bancarie (NPLs) mentre la profittabilità delle banche rimarrà stagnante e sotto pressione, anche per la continua migrazione di depositi verso i prodotti di risparmio gestito, i wealth management products (WMPs), che al momento pesano il 17% dei depositi e sono finiti ad alimentare il sistema bancario ombra, aggiungendo ulteriori tensioni al sistema cinese. La conseguenza di queste pressioni sono profitti fiacchi e pressioni sul capitale bancario, come una qualunque banca europea. O addirittura peggio. Fitch ha stimato che una risoluzione on/off del problema dei debito potrebbe provocare un deficit di capitale che varia dall’11 al 20% del Pil cinese. E poiché il sistema cinese, malgrado le apparenze, è legato mani e piedi allo stato, ciò significa una delle più grandi socializzazione delle perdite della storia. “Maggior debito corporate – sottolinea Fitch – è probabile migri verso il bilancio sovrano aldilà degli swap con i governi locali”, ossia dei debiti delle realtà territoriali che si sono accumulati come montagne dopo lo stimolo fiscale del 2009.

I debiti cinesi sono tante piccole montagne tenute fuori dal bilancio dello stato centrale. Finora. Per il momento gravano sui bilanci bancari. Che infatti scricchiolano.