Etichettato: South Caucasus Pipeline (SCP)

La globalizzazione emergente. La via panturca del gas

Poiché da quando i cinesi hanno riesumato le vecchie vie della seta è diventato vezzo comune utilizzare i beni primari come strumento di osservazione delle relazioni economiche internazionali, vale la pena concedersi una breve digressione su una di queste vie che ormai da tempo ha guadagnato il podio della cronaca per gli importanti risvolti che ha per il mercato energetico: quella del gas.

Lo spunto ce lo forniscono un paio di fatti di cronaca accaduti di recente. Il primo è stato l’annuncio dell’avvio della collaborazione a tre fra Turchia, Azerbaijan e Turkmenistan che dà vita a un meccanismo permanente che sembra fatto apposta per rinverdire certe nostalgie turaniche, o per meglio dire, panturche, che ben si sposano con lo spirito rievocativo insito in tutte le narrazioni che coinvolgono le varie vie della seta. Peraltro i tre paesi, oltre alla prossimità geografica, condividono quella etnica e linguistica, che certo aiuta a rinsaldare fra loro quella collaborazione sempre definita come “fraterna”.

Il secondo fatto di cronaca che completa il primo è il passaggio nel parlamento azero del memorandum d’intesa fra azeri e turkmeni, già annunciato in passato, per le esplorazioni energetiche congiunte nel Caspio, che come è stato osservato da più parti segna la riapertura del Grande Gioco del gas in un’area (e una risorsa) a dir poco strategica per il futuro dell’Europa e della Cina, entrambi forti importatrici di gas che viene estratto (anche) in Asia centrale e passa (anche) dalla Turchia.

Le due cose insieme ci consentono di individuare in quella che potremmo chiamare la via panturca del gas una delle variabili della partita per la fornitura delle risorse energetiche che potrebbe finire col coinvolgere anche l’Iran, anch’esso grande produttore di gas, ma mal collegato alla grande rete delle forniture internazionali.

Questa via panturca dovrebbe consentire il passaggio del gas dal Caspio fino all’Adriatico utilizzando due infrastrutture, una già attiva e l’altra da tempo immaginata ma mai realizzata sia per i costi che per i disaccordi fra azeri e turkmeni che la ritrovata armonia panturca, di sicuro promossa dalla Turchia e dalla recente conclusione del conflitto fra armeni e azeri, ha risvegliato.

L’infrastruttura già esistente è il Southern gas corridor, concepito per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. E’ un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

La seconda infrastruttura è il Trans-Caspian Gas Pipeline (TCGP).

Lette da questa angolazione, l’annuncio del patto “tripartito” fra i tre paesi somiglia all’inizio di una cooperazione regionale capace di orientare verso quest’area geografica la partita che si sta giocando sul gas e che l’Occidente dovrebbe tornare a guardare con attenzione. In caso contrario non è difficile capire chi lo farà: Russia e Cina.

La prima, che ha già notevoli interessi nel settore del gas, replicando il copione di competizione/cooperazione con la Turchia può facilmente rientrare in partita, magari utilizzando l’Iran come cavallo di Troia. Aldilà delle ipotesi, si può già osservare che la Gazprom ha ricominciato ad importare gas turkmeno già dal 2019, dopo una sospensione durata tre anni.

La Cina, che diventa sempre più vorace di anno in anno, è un sicuro mercato di sbocco per un gas – quello del Caspio – che fino a poco tempo fa, anche a causa della rivoluzione Usa dello shale, sembrava fuori mercato. La Cina sazia la sua fame energetica in gran parte con forniture dal Medio Oriente, che fornisce circa il 51% della domanda cinese, a fronte di un 14% che arriva dall’Asia centrale. Ma già si osservano movimenti di questi paesi verso Pechino – il Kazakhstan ha deciso di concentrare le sue esportazioni di petrolio verso la Cina a spese dell’Europa – per la semplice ragione che il mercato cinese è quello del futuro.

Anche per il gas, le esportazioni centro-asiatiche verso Pechino coprono circa il 15% del consumo cinese di gas che le previsioni ipotizzano raggiungerà i 610 Bcm l’anno entro il 2035, a fronte degli attuali 330, per arrivare a 690 entro il 2050, sullo scia del processo di de-carbonizzazione che Pechino ha promesso di realizzare. Musica per le orecchie dell’Asia centrale, che è imbottita di gas che deve essere ancora estratto. E questo semmai è il problema.

Al momento infatti le forniture sono assicurate dalla Central Asia-China Gas Pipeline (CAGP), che collega il Turkmenistan allo Xinjiang, la porta d’accesso cinese della Belt and Road initiative.

Questo gasdotto trasporta 55 Bmc l’anno, con la prospettiva di arrivare a 85 attraverso la cosiddetta linea D che collegherà il Turkmenistan alla Cina passando dal Kyrgyzstan, Tajikistan and Uzbekistan.

Ed ecco che la via panturca del gas potrebbe trovare il proprio naturale completamento: una parte che arriva fino in Italia, e l’altra che arriva fino in Cina, con le ex repubbliche sovietiche a prosperare sulle forniture dei due polmoni produttivi dell’Eurasia. La partita è aperta. E i giocatori sono già sul tavolo.

La globalizzazione emergente. Riparte il gioco del gas nel Caspio

La notizia che i presidenti azero e turkmeno abbiano deciso di appianare le loro antiche dispute sulla titolarità di alcuni giacimenti di risorse energetiche nel Mar Caspio rafforza le opinioni di chi crede che nella vasta regione che va dal Caucaso all’Asia centrale si stiano riaprendo i giochi per arrivare a un nuovo equilibrio di poteri. E che questo riequilibrio passi necessariamente dal mercato dell’energia, che di quest’area è l’asset principale, inteso come produzione, distribuzione, consumo e, dulcis in fundo, pagamento.

Il fatto che i due paesi stiano provando a lasciarsi alle spalle una disputa che dura da trent’anni, non è meno importante della guerra lampo combattuta fra settembre e novembre fra Armenia e Azerbaijan per il Nagorno-Karabakh, conclusa con il cessate il fuoco ordito da Mosca, che ha confermato la sua leadership nella regione, e l’avanzamento di influenza della Turchia, grande sostenitrice degli azeri, che dal conflitto hanno avuto sostanziali vantaggi.

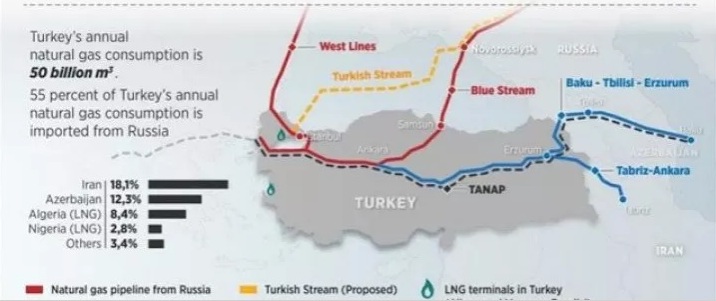

L’ultimo fatto, ma non meno importante, ce lo ricorda un paper pubblicato di recente dalla Nato association of Canada: l’apertura del Southern Gas Corridor (SGC), un’infrastruttura di notevole importanza strategica, concepita per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. Vale la pena ricordare che l’SGC è un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

Come si può osservare dalla cartina, il Caspio è uno dei terminali di questa infrastruttura. L’altro è l’Italia. E dovrebbe bastare questo per renderlo interessante da osservare. Fra i tanti motivi elencati nel paper che rendono l’SGC utile al nostro paese, basta ricordarne uno solo: diventare un hub del gas che arriva dal Caspio e quindi un punto di distribuzione per l’Ue.

L’espansione del TAP (in blu sulla cartina), quindi, è vitale per dare senso all’intero progetto del SGC. Ma la buona riuscita della TAP, oltre che da una serie di variabili micro e macro economiche, dipende dall’offerta di gas che l’infrastruttura sarà capace di estrarre dal Caspio. Nella prima fase questa offerta dovrebbe essere garantita dall’Azerbaijan. Ma gli analisti puntato proprio sul Turkmenistan, come secondo serbatoio di gas del SGC. E questo spiega perché chi segue queste faccende abbia salutato con favore la ritrovata intesa fra i due paesi.

Il Turkmenistan sta lavorando alla costruzione di un gasdotto domestico che dovrebbe connettere il giacimento di Galkynysh alla costa del Caspio. Ma secondo l’opinione degli esperti, l’intesa trovata con gli azeri potrebbe facilitare l’avvio di un’altra grande opera rimasta per adesso nei cassetti, a causa proprio delle frizioni fra i paesi che insistono intorno al Caspio: il Trans-Caspian Gas Pipeline (TCGP).

In sostanza Le due infrastrutture insieme consentirebbero di avere accesso a una notevole quantità di gas che arriva dal Caspio, con quello turkmeno, a detta degli esperti, non solo più vicino, ma anche più economico di quello russo.

Ma se il TCGP è ancora un progetto, “l’infrastruttura SGC – come osserva il paper – esiste già e, a seguito della seconda guerra del Karabakh, non è più necessario preoccuparsi per l’Armenia che taglia il corridoio del gas”. Come dire: non tutte le guerre vengono per nuocere. E quella per rifornire di gas l’Europa ancora non è cominciata.

Gli scenari non mancano. Uno, in particolare, merita di essere riportato. Ossia quello che ipotizza l’ingresso dell’Iran nella partita, come fornitore del SGC. La repubblica islamica e il Turkmenistan, infatti, discutono da tempo di un accordo che prevede la fornitura di gas turkmeno al nord dell’Iran, che ha difficoltà di approvvigionamento a causa di mancanza di collegamenti con la parte meridionale del paese, ricca di gas. In cambio l’Iran esporterebbe una quantità analoga di gas in Turchia tramite il TANAP, parte centrale del SGC. Per quanto tale scenario sconti diversi problemi di attuazione, è utile ricordarlo perché ci rammenta che al grande gioco del gas partecipa anche l’Iran, collegato alla Turchia grazie a un gasdotto parecchio problematico, ma ancora esistente: il Tabriz-Erzurum-Ankara.

Il paper riporta dei boatos che girano da tempo circa la possibilità di creare un nuovo gasdotto, la Persian Pipeline, chiamata anche Iran-Turkey-Europe (ITE) pipeline, che renderebbe obsoleto il Tabriz-Ankara, per collegare i giacimenti iraniani con la Turchia. Questa infrastruttura camminerebbe a fianco del TANAP e della TAP, con direzione Europa.

Un altro progetto che per adesso rimane sulla carta, ma che però dice molto dello straordinario intreccio di interessi che ruota attorno al gas. E soprattutto del ruolo che l’Iran potrebbe giocare in quella che abbiamo chiamato la globalizzazione emergente. In questo caso, basta osservare come sono distribuite le riserve di gas fra i paesi dell’area.

Per il momento contentiamoci di osservare che gli ultimi eventi sul Caspio hanno riaperto il gioco. E che la posta è sempre la stessa: rifornire l’Europa, con la Cina che certo non sta a guardare. E questo dovrebbe dirci anche qualcos’altro.