Etichettato: the walking deb

La globalizzazione emergente. Riparte il gioco del gas nel Caspio

La notizia che i presidenti azero e turkmeno abbiano deciso di appianare le loro antiche dispute sulla titolarità di alcuni giacimenti di risorse energetiche nel Mar Caspio rafforza le opinioni di chi crede che nella vasta regione che va dal Caucaso all’Asia centrale si stiano riaprendo i giochi per arrivare a un nuovo equilibrio di poteri. E che questo riequilibrio passi necessariamente dal mercato dell’energia, che di quest’area è l’asset principale, inteso come produzione, distribuzione, consumo e, dulcis in fundo, pagamento.

Il fatto che i due paesi stiano provando a lasciarsi alle spalle una disputa che dura da trent’anni, non è meno importante della guerra lampo combattuta fra settembre e novembre fra Armenia e Azerbaijan per il Nagorno-Karabakh, conclusa con il cessate il fuoco ordito da Mosca, che ha confermato la sua leadership nella regione, e l’avanzamento di influenza della Turchia, grande sostenitrice degli azeri, che dal conflitto hanno avuto sostanziali vantaggi.

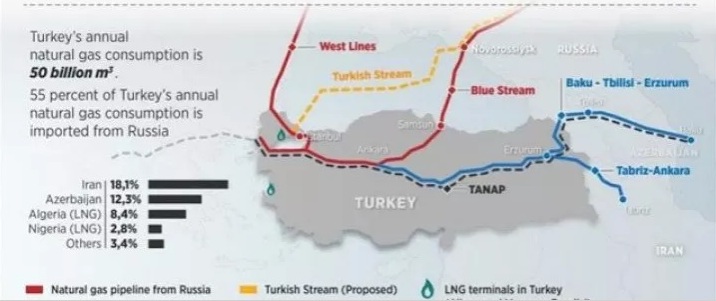

L’ultimo fatto, ma non meno importante, ce lo ricorda un paper pubblicato di recente dalla Nato association of Canada: l’apertura del Southern Gas Corridor (SGC), un’infrastruttura di notevole importanza strategica, concepita per far arrivare gas in Europa (e in Turchia) senza utilizzare le rotte russe. Vale la pena ricordare che l’SGC è un network lungo 3.500 km diviso in tre tronconi: la South Caucasus Pipeline (SCP), la Trans-Anatolian Pipeline (TANAP) e la Trans-Adriatic Pipeline (TAP). Il progetto coinvolge sei paesi, fra i quali il nostro, oltre a Georgia, Grecia, Albania, Turchia e Azerbaijan e ha un costo previsto di 45 miliardi.

Come si può osservare dalla cartina, il Caspio è uno dei terminali di questa infrastruttura. L’altro è l’Italia. E dovrebbe bastare questo per renderlo interessante da osservare. Fra i tanti motivi elencati nel paper che rendono l’SGC utile al nostro paese, basta ricordarne uno solo: diventare un hub del gas che arriva dal Caspio e quindi un punto di distribuzione per l’Ue.

L’espansione del TAP (in blu sulla cartina), quindi, è vitale per dare senso all’intero progetto del SGC. Ma la buona riuscita della TAP, oltre che da una serie di variabili micro e macro economiche, dipende dall’offerta di gas che l’infrastruttura sarà capace di estrarre dal Caspio. Nella prima fase questa offerta dovrebbe essere garantita dall’Azerbaijan. Ma gli analisti puntato proprio sul Turkmenistan, come secondo serbatoio di gas del SGC. E questo spiega perché chi segue queste faccende abbia salutato con favore la ritrovata intesa fra i due paesi.

Il Turkmenistan sta lavorando alla costruzione di un gasdotto domestico che dovrebbe connettere il giacimento di Galkynysh alla costa del Caspio. Ma secondo l’opinione degli esperti, l’intesa trovata con gli azeri potrebbe facilitare l’avvio di un’altra grande opera rimasta per adesso nei cassetti, a causa proprio delle frizioni fra i paesi che insistono intorno al Caspio: il Trans-Caspian Gas Pipeline (TCGP).

In sostanza Le due infrastrutture insieme consentirebbero di avere accesso a una notevole quantità di gas che arriva dal Caspio, con quello turkmeno, a detta degli esperti, non solo più vicino, ma anche più economico di quello russo.

Ma se il TCGP è ancora un progetto, “l’infrastruttura SGC – come osserva il paper – esiste già e, a seguito della seconda guerra del Karabakh, non è più necessario preoccuparsi per l’Armenia che taglia il corridoio del gas”. Come dire: non tutte le guerre vengono per nuocere. E quella per rifornire di gas l’Europa ancora non è cominciata.

Gli scenari non mancano. Uno, in particolare, merita di essere riportato. Ossia quello che ipotizza l’ingresso dell’Iran nella partita, come fornitore del SGC. La repubblica islamica e il Turkmenistan, infatti, discutono da tempo di un accordo che prevede la fornitura di gas turkmeno al nord dell’Iran, che ha difficoltà di approvvigionamento a causa di mancanza di collegamenti con la parte meridionale del paese, ricca di gas. In cambio l’Iran esporterebbe una quantità analoga di gas in Turchia tramite il TANAP, parte centrale del SGC. Per quanto tale scenario sconti diversi problemi di attuazione, è utile ricordarlo perché ci rammenta che al grande gioco del gas partecipa anche l’Iran, collegato alla Turchia grazie a un gasdotto parecchio problematico, ma ancora esistente: il Tabriz-Erzurum-Ankara.

Il paper riporta dei boatos che girano da tempo circa la possibilità di creare un nuovo gasdotto, la Persian Pipeline, chiamata anche Iran-Turkey-Europe (ITE) pipeline, che renderebbe obsoleto il Tabriz-Ankara, per collegare i giacimenti iraniani con la Turchia. Questa infrastruttura camminerebbe a fianco del TANAP e della TAP, con direzione Europa.

Un altro progetto che per adesso rimane sulla carta, ma che però dice molto dello straordinario intreccio di interessi che ruota attorno al gas. E soprattutto del ruolo che l’Iran potrebbe giocare in quella che abbiamo chiamato la globalizzazione emergente. In questo caso, basta osservare come sono distribuite le riserve di gas fra i paesi dell’area.

Per il momento contentiamoci di osservare che gli ultimi eventi sul Caspio hanno riaperto il gioco. E che la posta è sempre la stessa: rifornire l’Europa, con la Cina che certo non sta a guardare. E questo dovrebbe dirci anche qualcos’altro.

Nell’eurozona ormai si vive per lavorare

C’è un prima e c’è un dopo, nel mercato del lavoro dell’eurozona, con il 2008 a far da spartiacque per la semplice ragione che in quel momento si è verificata una crisi internazionale, che però, a ben vedere, è solo un utile pretesto. Il prima e dopo, nel mercato del lavoro dell’eurozona, dipende almeno altrettanto sostanzialmente dal tempo che è trascorso fra il 1999 e il 2008, ossia il prima, e il 2013 e il 2018, che rappresenta il dopo. Un arco di vent’anni nei quali si è verificato un sostanziale invecchiamento della popolazione, ossia della forza lavoro.

Questo prima e dopo non riguarda ovviamente solo la componente demografica, ma anche quella settoriale e, soprattutto, quella professionale, che ad essa in qualche modo è collegata. La crisi, se davvero ha funzionato da spartiacque, è servita a focalizzare le preferenze del mercato su una tipologia precisa di lavoratori: quelli con un livello di istruzione più elevato e una forte vocazione verso i servizi di mercato. Ed ecco che si delinea l’identikit del lavoratore che in qualche modo è uscito vincitore dalla crisi: ultra55enne, molto istruito con vocazione verso attività di servizio.

C’è anche un altro prima e dopo, nel mercato del lavoro europeo, che una bella analisi pubblicata nell’ultimo bollettino della Bce ci consente di visualizzare con chiarezza.

Nel primo periodo fra il 1999 e il 2008 era la Spagna ad attirare lavoro e quindi flussi migratori. Oltre 6 milioni di lavoratori, che pesavano il 35% del totale dei posti di lavoro creati nel periodo nella zona euro, avevano trovato occupazione in Spagna, molti dei quali grazie al settore delle costruzioni, che pesava oltre il 10% dei posti di lavoro creati, per un totale di 1,9 milioni di persone. Nel dopo, ossia il periodo fra il 2013 e il 2018, è la Germania a far da calamita alla nuova occupazione, con quasi il 30% dei posti creati per circa 2,6 milioni di posizione a fronte di poco più del 10% del periodo precedente. Sola, fra le economia principali dell’area, a veder crescere la sua quota relativa di espansione dell’occupazione. Oltre alla Spagna, infatti, perdono quota la Francia e l’Italia. La metamorfosi del mercato del lavoro dell’eurozona non ha premiato solo gli anziani istruiti, ma anche le economie meglio attrezzate.

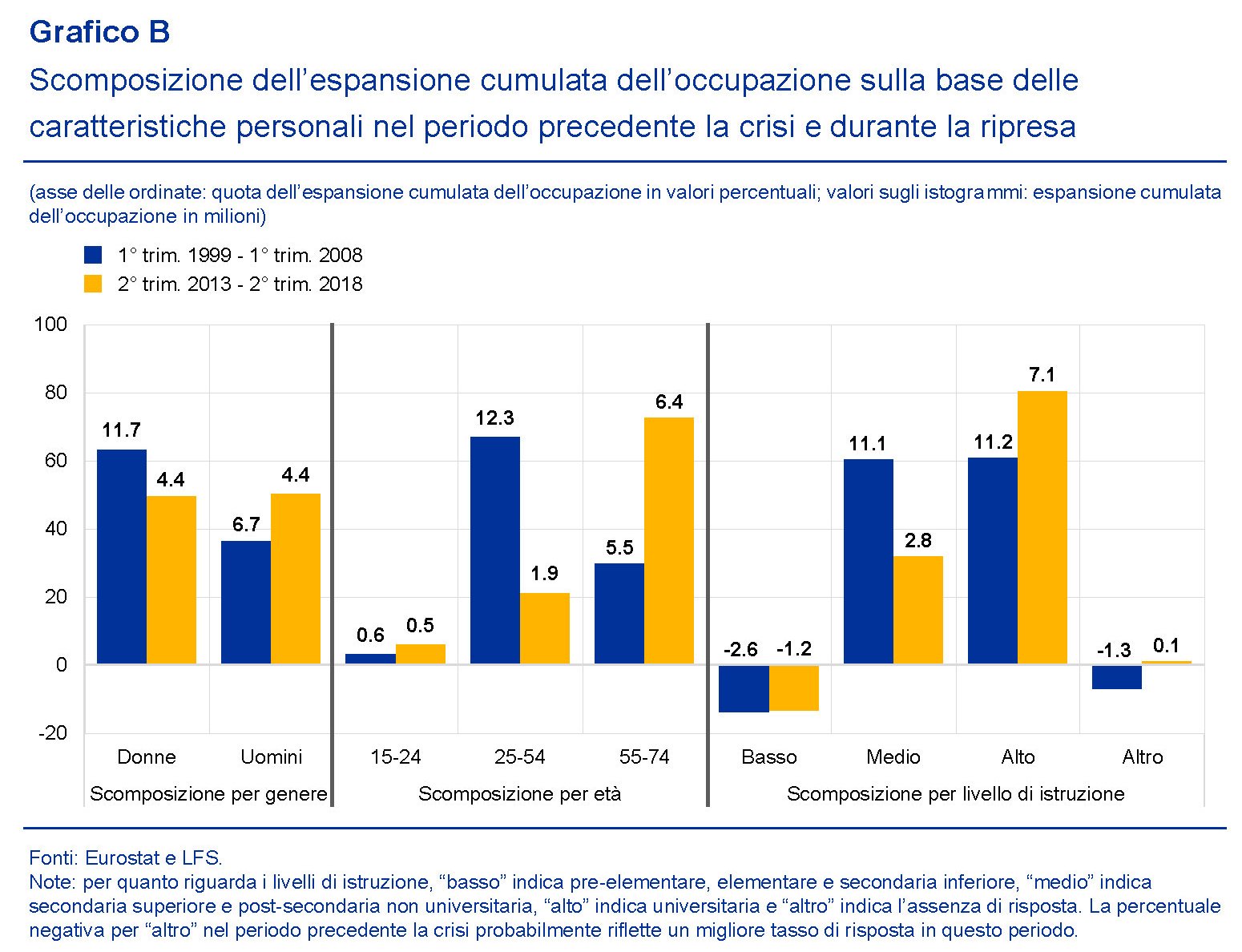

Vale la pena tornare un attivo sulla composizione della forza lavoro per osservare concretamente come sia mutata.

Il grafico ci consente di trarre alcuni spunti di riflessione. I lavoratori con titolo di studio medio, che nel primo periodo esprimevano ancora il 60% dell’espansione dell’occupazione cumulata, nel secondo solo crollati a circa la metà. Al contrario, i lavoratori con titolo di studio più elevato, che erano allo stesso livello di quelli medi nel primo periodo, hanno visto aumentare al quota all’80%. In calo le occupazione con basso titolo di studio sia nel primo che nel secondo periodo. Da ciò possiamo dedurre che il mercato del lavoro europeo richiede qualifiche sempre più elevate e questo dovrebbe essere una indicazione utile per le famiglie e gli stati, che dovrebbero investire massicciamente sull’istruzione.

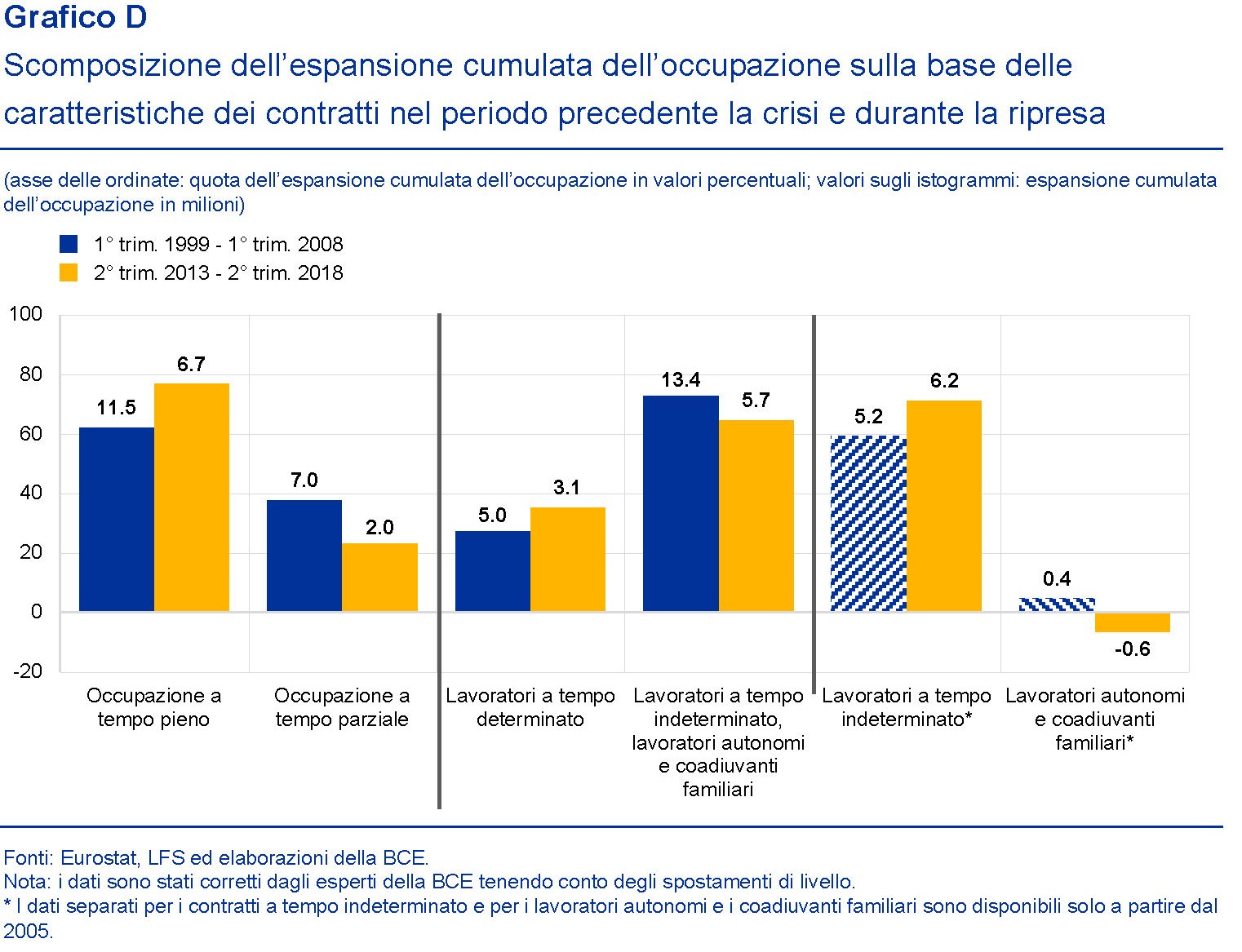

Merita di essere sottolineato anche lo scivolamento verso l’età anziana dell’espansione dei posti di lavoro. Nel primo periodo i 25-54enni rappresentavano oltre il 60% di queste espansione, dopo appena il 20. Certo, molti sono invecchiati, passando nella coorte dei 55-74enni, allargata anche grazie alle riforme pensionistiche che hanno aumentato l’età pensionabile in molti paesi europei. Ma l’effetto demografico, che porta necessariamente con sé anche una maggiore stabilità contrattuale, spiega solo una parte di questa evoluzione. E soprattutto lascia aperto un enorme problema. Se il lavoro si concentra sulle fasce più attempate e istruite della popolazione, cosa ne sarà di quelle più giovani e meno istruite? Questo ovviamente la Bce non può saperlo. Però possiamo fare un’ultima riflessione osservando un altro grafico, quello relativo alla scomposizione dell’aumento del lavoro guardando alla forma contrattuale.

“L’espansione dell’occupazione nell’area dell’euro nel corso della recente ripresa – spiega la Bce – è stata trainata da tipologie di contratti a tempo pieno e prevalentemente indeterminato, con circa l’80 per cento dell’intera crescita derivante da un aumento dell’occupazione a tempo pieno”. Ma al tempo stesso “mentre l’espansione

dell’occupazione si concentra ancora nelle posizioni a tempo indeterminato, l’occupazione a tempo determinato adesso rappresenta una percentuale più ampia della crescita dell’occupazione, mentre il lavoro autonomo è in diminuzione”. Ed ecco che si delinea l’identikit del nostro lavoratore europeo prossimo venturo: più anziano, più istruito, disposto a spostarsi verso le economie dinamiche e a lavorare con contratti a tempo determinato con la prospettiva di un lavoro a tempo indeterminato, ma per una vita lavorativa più lunga, che probabilmente richiederà una formazione permanente, e prospettive pensionistiche assai meno generose di prima. Significa vivere, pianificando bene le scelte fin da giovani, per lavorare.