Il conto dei dazi lo pagano i consumatori e le imprese Usa

Somiglia un po’ alla scoperta dell’acqua calda dire che i dazi li pagano i consumatori, ma l’esercizio contabile svolta dalla Bce nel suo ultimo bollettino economico ha il pregio di quantificare in che misura l’imposizione di dazi viene pagata.

Da chi lo sappiamo bene. Alcuni decenni di analisi economiche sono arrivati alla conclusione ovvia che i dazi finiscono col ricadere sui paesi che li impongono. E tuttavia tanto ovvia non deve essere questa cosa, se i governi ancora li usano con tanta larghezza. Forse perché pensano davvero che possiamo beneficiare la loro economia, magar rimpinguando le entrate fiscali. O perché, come sembrava credere il presidente Usa un anno fa, in questo modo si rilocalizzano produzioni finite all’estero. La qualcosa è a dire poco illusoria.

Il fatto, puro e semplice, è che “mentre i dazi stanno ridisegnando la geografia delle relazioni commerciali con

gli Stati Uniti, i loro costi ricadono principalmente sugli importatori e sui consumatori nazionali”, per dirla con le parole della Banca.

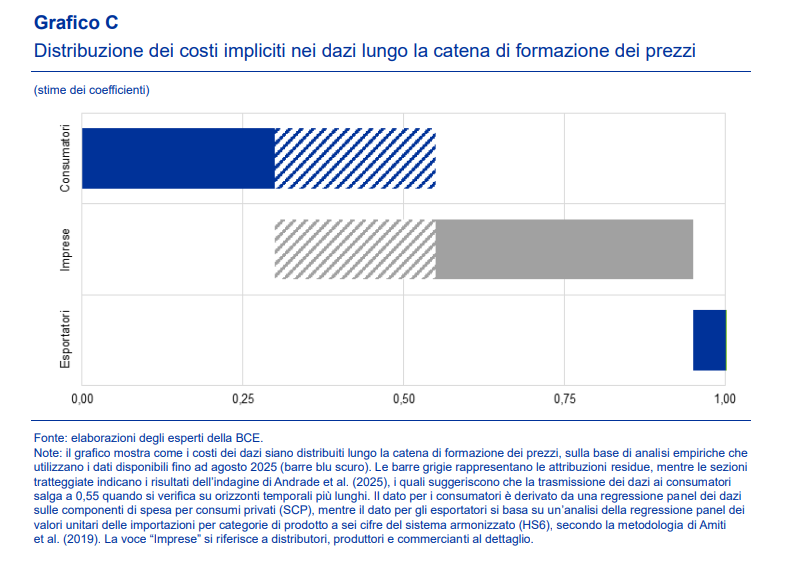

L’osservazione svolta dalla Bce mostra con chiarezza che i maggiori costi associati ai dazi vengono trasmessi lungo la catena di formazione dei prezzi. E circa un terzo di questi costi viene pagato dai consumatori finali. Almeno un terzo. Se infatti le imprese credono che i dazi permangano per un tempo lungo, la quota di costo all’importazione provocata dal dazio viene maggiormente scaricata sul consumatore finale. L’impresa, com’è ovvio, tende a difendere i suoi margini. All’inizio prova ad assorbire il rincaro delle importazioni per non scoraggiare la domanda interna, ma se il rincaro persiste, non può far altro che trasmettere il costo ai consumatori, “fino a oltre la metà”, spiega la Bce.

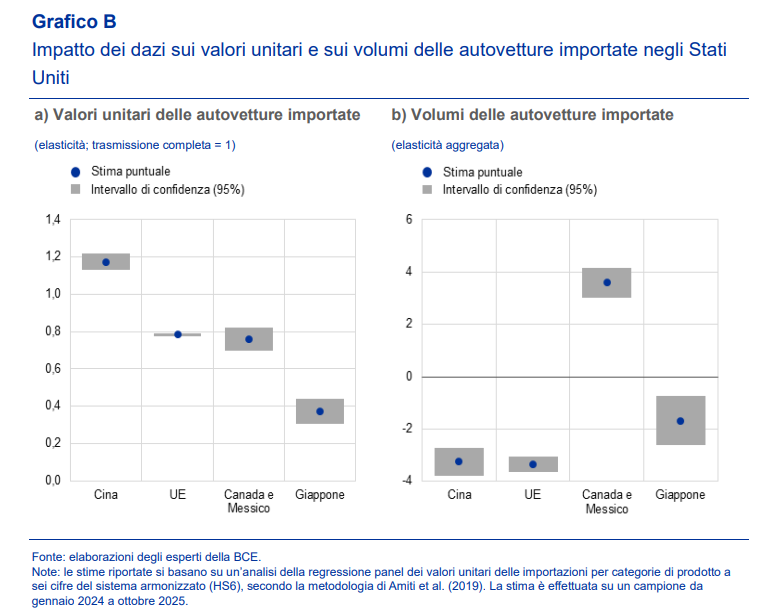

La Bce ha anche svolto un analisi dell’effetto dei dazi osservando il settore automobilistico, arrivando alla conclusione che hanno “innescato cambiamenti significativi nelle strutture commerciali, in particolare all’interno delle catene di approvvigionamento regionali”. I dati mostrano che c’ stato un disallineamento degli Usa dalla Cina a vantaggio di Canada e Messico. Al contrario Ue e Giappone hanno registrato una contrazione del valore unitario delle autovetture esportate che dei volumi dei prodotti soggetti a dazi negli Usa.

Gli esportatori, o almeno alcuni di loro, insomma, hanno sofferto un calo di volumi, ma la loro reazione sul versante dei prezzi all’esportazione è stata quasi nulla. Si stima che su un aumento del 10% dei dazi abbia prodotto un aumento del prezzo all’esportazione del 9,5%, quindi il produttore che esporta ha assorbito solo lo 0,5% dell’aumento dei costi per gli importatori. Detto diversamente: gli esportatori hanno pagato in volume, ma assai meno in valore.

Gli importatori hanno assorbito l’aumento di costo in prima battuta, ma in seconda l’hanno scaricato sui consumatori. E lo faranno ancora di più in futuro. I consumatori americani si stanno facendo carico, e se ne faranno carico ancor più in futuro, dell’aumento dei prezzi al dettaglio dei beni daziati. Almeno sanno chi dovranno ringraziare.