Famiglie e debito pubblico: non più un matrimonio, ma una coppia di fatto

L’ultimo numero del bollettino economico della Bce contiene un articolo molto interessante che racconta l’evoluzione del rapporto fra debito pubblico e famiglie nell’eurozona. Il succo è molto semplice: per molti dei paesi che compongono l’area, quello che sembrava un matrimonio inossidabile è sfociato in un sostanziale divorzio, che però ha finito per generare una coppia di fatto. Le famiglie continuano a detenere una quota significativa di debito pubblico fra i propri attivi, specie se benestanti, sia direttamente che indirettamente, ossia per il tramite delle varie entità che oggi compongono il mercato finanziario.

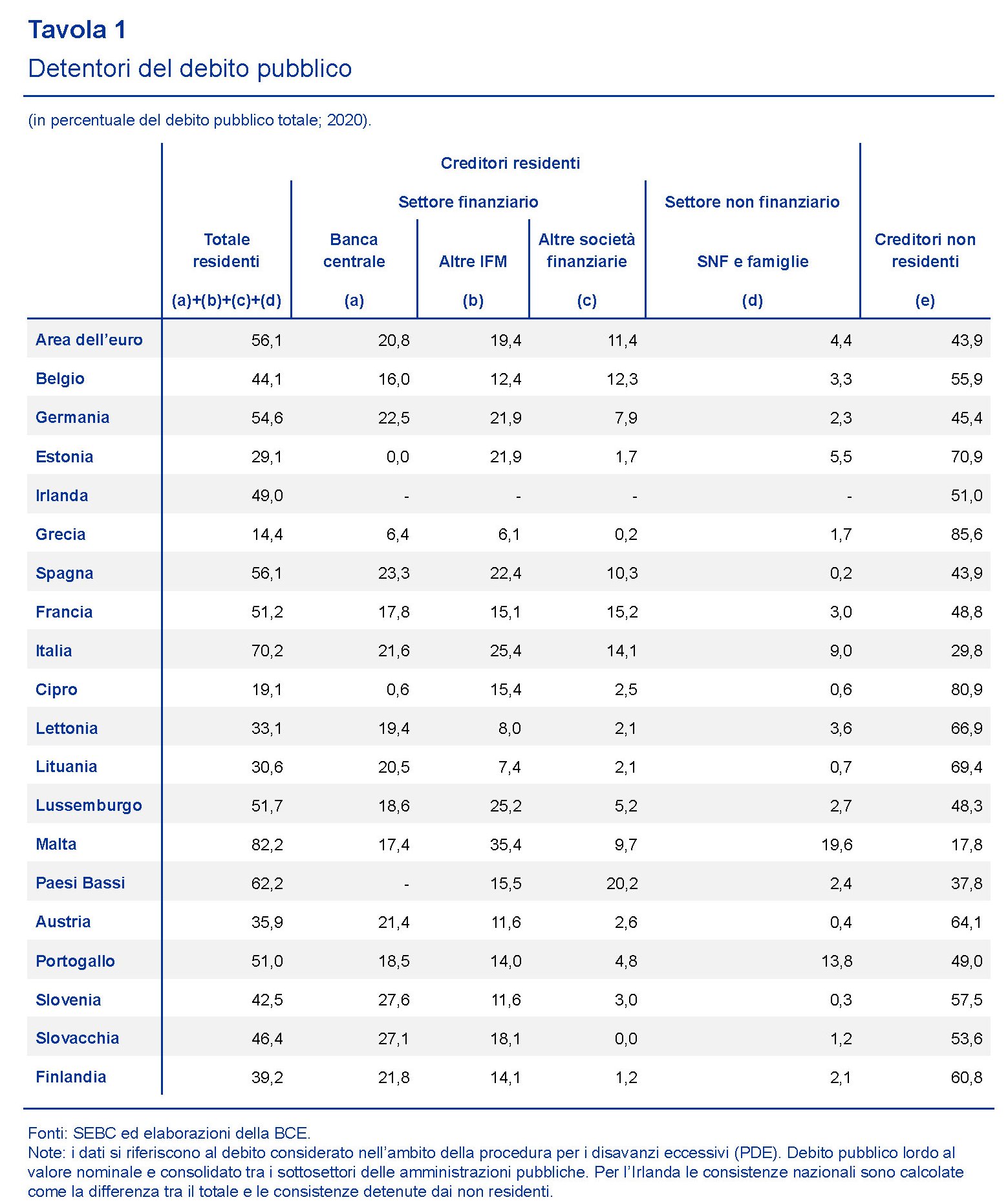

Per non correre troppo conviene fare una breve premessa. E cominciando col ricordare che il debito pubblico è in crescita ovunque. Ciò significa che deve essere collocato. Operazione notevolmente semplificata dalla generosità della banca centrale che acquista ogni mese ingenti quantità di titoli su mercato secondario e quindi libera spazio finanziari per gli intermediari, che sono sia di natura finanziaria (banche, assicurazioni, fondi eccetera), che non finanziaria (famiglie, imprese). La tabella sotto dà un’idea di come siano distribuiti i detentori di titoli di stato nell’area.

Se limitiamo l’osservazione solo al nostro paese, vediamo che i residenti (dato 2020) assorbono il 70,2% del totale del debito, con imprese e famiglie con appena il 9%. Che è molto rispetto alla media EZ del 4,4%, ma molto meno di altri paesi come Malta o il Portogallo. Per i nostri standard è addirittura pochissimo. Il grafico sotto racconta la quantità di titoli di stato detenuti direttamente dalle famiglie a partire dagli anni ’90.

Notate che alla fine degli anni ’90 eravamo in testa alla classifica dei principali paesi europei, e oggi siamo in coda. Segno che il matrimonio fra famiglie e debito pubblico si è spezzato ormai da lungo tempo, e per le più svariate ragioni che non serve adesso ricordare qui.

Più utile invece notare che l’esposizione delle famiglie al debito pubblico non si esaurisce con quella diretta. Le famiglie, infatti, investono su titoli pubblici anche per il tramite degli intermediari di cui si servono per amministrare la propria ricchezza. Ad esempio i fondi pensione, o le assicurazioni oppure i fondi di investimento. Qui il discorso cambia.

Dalla tabella si evince che l’esposizione indiretta (12%) è quasi il doppio di quella diretta (6,9). E che se è vero che il trend decrescente dell’esposizione è confermato, è vero altresì che è in crescita il trend dell’esposizione indiretta nei confronti di quella diretta, che, scrive la Bce “è in calo dall’introduzione della moneta unica”. Le famiglie italiane continuano ad investire sui titoli pubblici, ma lo fanno sempre più tramite i loro intermediari. E lo fanno a un livello complessivo (il 18,9%) superiore a quello dell’EZ. (15,8%), che peraltro è molto inferiore a quello degli Usa (31,5%).

Un’altra informazione da tenere a mente è che “le quote di debito pubblico complessivamente detenute dalle famiglie sono considerevoli e concentrate tra quelle più abbienti”. In Italia, in particolare, queste ultime detenevano quasi il 20% del debito pubblico, sia nella forme diretta che indiretta. Nulla di più probabile, considerando la nostra evoluzione demografica, che siano gli stessi che negli anni ’90 e 2000 sono usciti dai Btp per ricomprarli tramite fondi lussemburghesi. In ogni caso la tendenza ad avere debito pubblico in portafoglio aumenta al crescere del reddito, che ovviamente essendo più elevato offre maggiori probabilità di diversificazione.

In sostanza, oggi sono le entità finanziarie, a cominciare dalle banche centrali, le prime detentrici di debito pubblico. Ma le famiglie, pure se in maniera ridotta rispetto al passato, sono ancora un cliente importante per il governo. In particolare quelle benestanti. Il governo che deve vendere il suo debito non potrà che tenerne conto. Specie adesso che è in aumento e in prospettiva, quando la banca centrale smetterà di comprarne. E il cliente ha sempre ragione.