Anno 2021, fuga dal rischio bancario Usa

Si può raccontarla in tanti modi questa storia bancaria. Partendo ad esempio dal 1955, dove sembra ci riporti la lancetta del tempo. Le banche americane, quell’anno, avevano la stessa percentuale di prestiti sul totale dell’attivo dell’ultimo trimestre del 2021. E sempre loro, negli stessi anni, avevano lo stesso rapporto di depositi sul totale del passivo. Una coincidenza troppo singolare per non raccontare una storia, che potremmo titolare “fuga dal rischio bancario”.

La prima parte di questo racconto, che illustra la storia degli attivi bancari Usa, la abbiamo già letta. Per la seconda parte, quella che ricostruisce l’andamento del passivo, ci affidiamo all’ottima ricognizione proposta dalla Fed di S.Louis, che contiene tutti i dati di cui abbiamo bisogno. Il primo dei quali, che ci dice molto di quello che dobbiamo sapere, è il rapporto fra prestiti e depositi (loans-to-deposits ratio, LTDR) che è un ottimo indicatore della profittabilità, e quindi della rischiosità, di un bilancio bancario. Avere molti prestiti rispetto ai depositi significa che la banca ha molte risorse impegnate nelle attività più rischiose – e quindi più profittevoli – e viceversa. La tabella sotto ci consente di osservare questo indicatore nel confronto fra il secondo trimestre 2008, ossia prima della Grande Crisi finanziaria, e nell’ultimo trimestre 2021, ossia dopo la crisi Covid.

In pratica il rapporto si è quasi dimezzato. Le banche sono fuggite dal rischio, riportando il LTDR al 58,2%, lo stesso del mitico 1955.

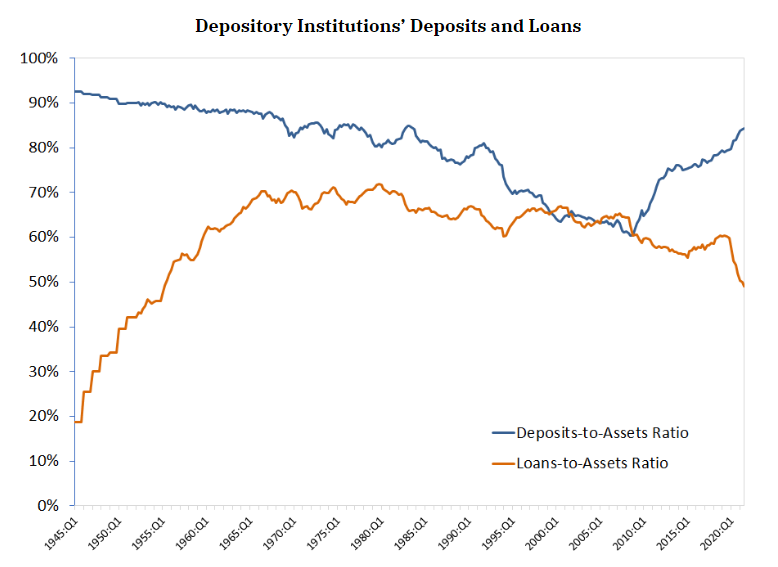

Se guardiamo al trend di lungo periodo l’importanza di questo andamento diventa ancora più evidente.

Il declino della quota dei depositi inizia nell’immediato dopoguerra, in corrispondenza di un sostanziale aumento del totale dei prestiti, e prosegue, con brevi momenti di interruzione fino ai primi anni 2000, quando per la prima volta la quota dei depositi supera quella dei prestiti. Dopo il 2008 i depositi decollano e i prestiti crollano, trend che la pandemia ha semplicemente accelerato.

Le ragioni per questo andamento possono essere le più diverse. Da un punto di vista squisitamente tecnico, gli anni 2000 si sono distinti per un aumento sostanziale del passivo della Fed, il cui bilancio ormai supera i quattro trilioni, per le note operazioni di allentamento monetario motivate dalla risposta alle varie crisi, a cominciare da quella di internet del 2000.

L’allargamento del passivo della banca centrale, corrisponde a un aumento delle riserve bancarie degli istituti di credito, che però non ha generato una spinta dei prestiti da parte delle banche commerciali, ma un aumento dei depositi bancari, ossia delle attività più liquide e a minor rischio. Quindi le banche hanno diminuito la propria quota di rischio sia sul lato dell’attivo – diminuendo i prestiti e preferendo le attività più liquide (cash e obbligazioni) – che su quello del passivo, aumentando i depositi meno rischiosi.

Per dirla in numeri, dal 2008 il bilancio della Fed è cresciuto di 7,8 trilioni. Gli asset bancari di 10,2 trilioni e il passivo di 8,9.

Gli economisti della Fed escludono un rapporto di diretta causalità fra le manovra di politica monetaria e le scelte di business delle banche: queste ultime avrebbero potuto scegliere di dosare diversamente il mix di strumenti nel loro bilancio. “Le banche avrebbero potuto raccogliere capitale azionario aggiuntivo ed estendere miliardi di dollari di nuovi prestiti, invece di scegliere di spostare i propri bilanci dai prestiti ai depositi”, sottolinea la Banca. Sempre ammesso, ovviamente, che ci fosse questa domanda di prestiti aggiuntivi.

Ma è difficile non tenere conto del contesto e delle influenza che le azioni della banca centrale generano nel circuito economico. Da una parte il minor appetito per il rischio può essere motivato, come pure sottolineano gli economisti della banca, dai requisiti regolatori più stringenti, che chiedono agli intermediari maggiore liquidità e meno rischi nella struttura dell’attivo. Inoltre la Fed remunera le riserve bancarie, e questo può essere un incentivo a lasciare queste risorse ferme. Dulcis in fundo, bisognerebbe chiedersi se la costante socializzazione dei rischi, rappresentata icasticamente proprio dallo svilupparsi dei bilanci della banca centrale, non abbia finito col raffreddare anziché stimolare gli animal spirit dei capitalisti. Troppo interventismo pubblico, pure se motivato da ottime ragioni, può facilmente trasformare l’imprenditore in rentier. E il banchiere non fa eccezione.

(2/fine)

Puntata precedente: L’espansione della Fed e il crollo dei prestiti bancari