Il vento dei rincari incrina l’ancora delle aspettative d’inflazione

Non dovremmo stupirci più di tanto a leggere le preoccupate esternazione del presidente dell’Istat, che ha sottolineato come sia ormai divenuto molto difficile immaginare – non dico calcolare – gli sviluppi del movimento inflazionistico nel momento in cui alla pandemia, che ancora esiste malgrado sembra sia ormai terminata, si è aggiunta una guerra demenziale e altrettanto devastante per la catena globale delle forniture. Né quindi dovremmo sorprenderci che gli ultimi dati certifichino un robusto aumento dell’inflazione in tutta Europa.

In questo contesto vale la pena leggere uno degli ultimi bollettini della Bis che si pone una semplice domanda: riusciranno le nostre aspettative di inflazione a rimanere bene ancorate nonostante il vento turbinoso dei rincari?

Per capire perché la questione delle aspettative sia importante, basta sottolineare che avere l’inflazione sotto controllo è stato uno dei pilastri che ha consentito alle banche centrali di operare per stabilizzare il ciclo economico fino ai giorni nostri. E poiché nell’ultimo decennio l’inflazione era persino di gran lunga sotto i target, questo ha consentito loro di esibirsi in allentamenti monetari di straordinaria durata ed intensità. Un mondo che ormai appartiene al passato.

La crescita impetuosa dei rincari, infatti, ha messo a dura prova la resistenza di quest’ancora, la cui robustezza oggi è il perno della stabilità fiscale e monetaria internazionale, o almeno delle economie avanzate. E questo spiega perché la Fed abbia già alzato i tassi e la Bce abbia fatto capire che il bengodi della moneta facile è in via di conclusione.

Perché se salta l’ancora delle aspettative, sarà molto probabile che si verifichi l’ultimo evento della tempesta perfetta che agita la nostra vita economica: una spirale che dai prezzi si trasferisca ai salari, costringendo le banche centrali a tirare la corda troppo e troppo in fretta, dopo aver dato troppo e troppo a lungo. La perfetta nemesi. D’altronde inevitabile per tornare all’inflazione a due cifre. Un altro poco desiderato revival degli anni ’70, che si aggiunge a quello più recente della paura delle bomba.

Poiché nessuno conosce il futuro, la Bis si limita ad osservare a che punto si trovi questa benedetta “ancora”. Se abbia già favorito un certo allentamento dall’ormeggio. O, peggio, se si sia incrinata e minacci di rompersi. Nel qual caso l’avvio verso una fase inflazionistica acuta potrebbe essere più veloce del previsto.

Per condurre la loro osservazione, gli economisti della Bis si sono servite di alcune metriche basate sulle survey dei previsori professionali, che hanno il vantaggio di essere disponibili con regolarità per molte economie, e lo svantaggio di essere ipotesi. Vanno quindi considerate con notevole attenzione.

Le tre metriche considerate, che insieme restituiscono il concetto di “aspettative ancorate” sono la stabilità (stability) delle aspettative, che quindi ne presuppone una bassa variabilità; la coerenza (consistency) con gli obiettivi della banca centrale; la sensibilità (sensitivity), una sorta di misura del sangue freddo degli operatori di fronte agli aumenti improvvisi dei prezzi. In sostanza la loro risposta a uno shock improvviso e quindi la loro capacità di guardare oltre la circostanzialità, proprio perché si fidano della stabilità dei prezzi di lungo periodo.

Queste tre metriche sono state utilizzate dagli economisti della Bis per sviluppare un modello articolato lungo tre diversi orizzonti di osservazione: di breve periodo (12 mesi) e di lungo (10 anni e oltre 15 anni). Quindi sono state confrontate i parametri attuali con quelli del modello.

I risultati di quest’analisi ci comunicano alcune evidenze. La prima è che l’ancora delle aspettative ha funzionato bene nel decennio prima del Covid per gran parte delle economie osservate, probabilmente anche grazie allo strumento dei target di banca centrale: chi l’ha adottato ne ha ricevuto il beneficio di una maggiore prevedibilità e quindi stabilità. Molto ha anche contributo la crescente abitudine delle banche centrali di comunicare le loro policy, che contribuisce sempre all’aumento delle prevedibilità.

Durante la crisi Covid l’ancora, però, ha subito il suo primo strappo. Forse a causa della risposta di policy, insieme fiscale e monetaria, nonché dei vari lockdown.

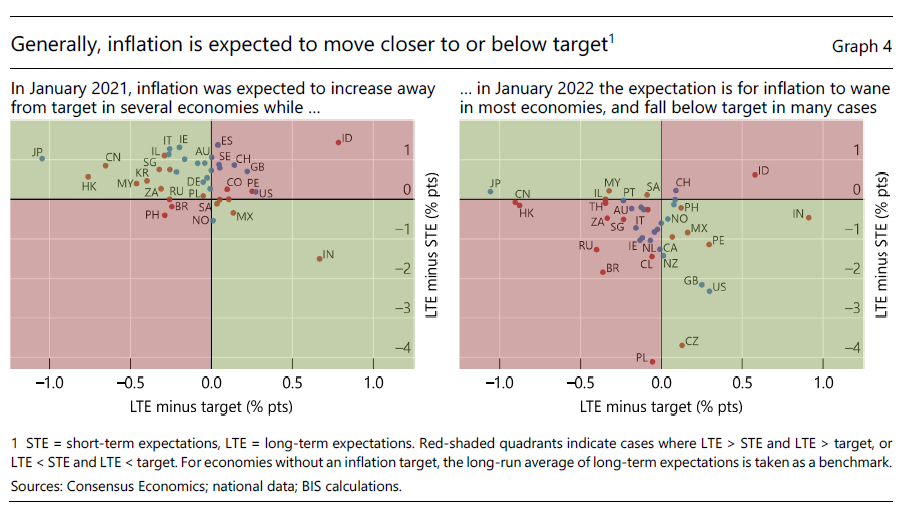

Questo movimento si è osservato in alcuni paesi, ad esempio gli Usa, nei quali come sappiamo hanno agito diversi motivi (vedi grafico sopra). Ma anche in Brasile, Polonia e Regno Unito. Tuttavia anche per questi paesi le aspettative di lungo termine (linea blu) sono rimaste ancorate ai target, a conferma che l’eredità di un decennio di stabilità monetaria costituisce un buon capitale per affrontare le avversità quando si presentano.

Rimane da capire se questo capitale sarà sufficiente per affrontare le nuove sfida imposte dalla guerra, che impatta significativamente sul settore energetico, che è stato il protagonista dell’accelerazione inflazionistica nell’ultimo anno.

La conclusione dell’analisi svolta dalla Bis è che l’ancora forgiata in passato sia robusta abbastanza da consentire alle banche centrali di dosare con equilibrio la loro capacità di intervento. E tuttavia questo “spazio di policy” i banchieri centrali dovranno anche guadagnarselo dimostrando di avere la capacità di confrontarsi con la sfida dei prezzi crescenti.

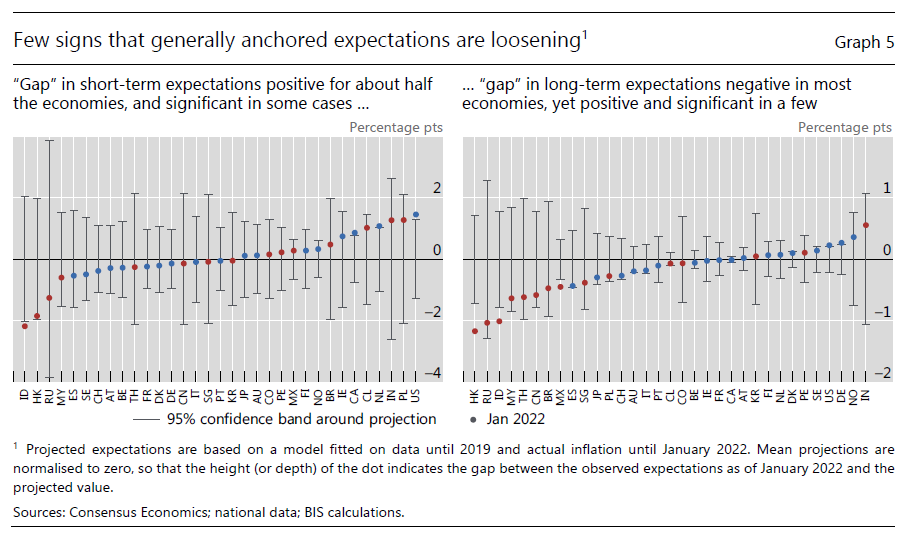

Come? Semplice (in teoria): devono convincere il pubblico che la traiettoria dell’inflazione sia (o diventerà) compatibile con gli obiettivi della banca centrale. Finora sembra siano riuscite a farlo (grafici sotto). Almeno gran parte delle banche centrali.

Ma domani è un altro giorno, come diceva qualcuno. E non è detto che sia migliore.