Categoria: Annali

Il gelido inverno del carry trade dietro l’estate calda dello yen

Fra i numerosi spunti interessanti che ci offre l’ultima rassegna trimestrale della Bis, vale la pena dedicare qualche riga alla rapida crescita del valore dello yen, che ha visto surriscaldare le proprie quotazioni per tutta l’estate e pare ben avviato verso un autunno ancora più caldo.

Il fatto, di per sé, somiglia al solito aggiustamento valutario, seguito logicamente al mutato scenario di politica monetaria che ormai sembra stia decisamente prendendo piede anche in Giappone, dove la banca centrale ha iniziato a segnalare la propria intenzione di tornare a tassi più normali.

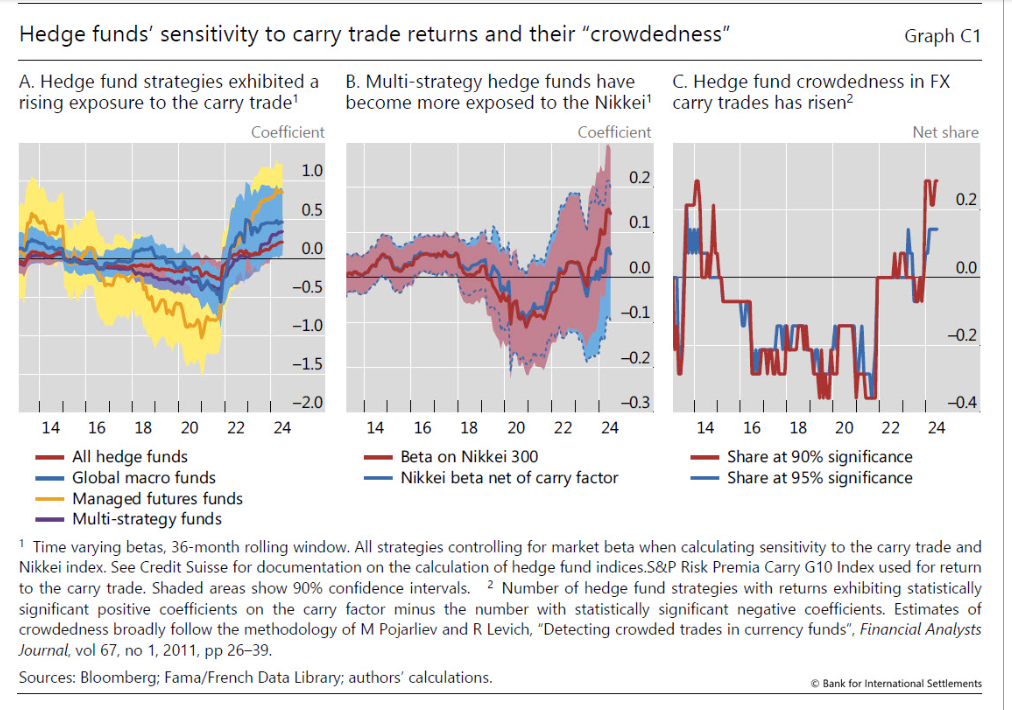

La cosa diventa interessante nel momento in cui si ricorda che lo yen è uno dei grandi protagonisti dell’abitudine al carry trade – ossia il prendere a prestito valuta dove i tassi sono bassi e comprare debito dove i tassi sono alti lucrando sulla differenza – che caratterizza molti operatori, fra i quali troviamo anche gli Hedge Fund, ossia questi fondi speculativi che spesso fanno tremare i mercati.

La Banca di Basilea, nota, a tal proposito, che l’esposizione di queste entità al carry trade è notevolmente cresciuta in questi anni, insieme all’esposizione al mercato azionario giapponese e al mercato valutario (FX). Detto in soldoni, questi fondi avevano trovato un bengodi nello yen a tassi negativi, che vedeva costantemente erodere il proprio valore, e adesso bisognerà vedere come reagiranno alla nuova aria che spira da Tokyo.

Se ne è avuta una avvisaglia ai primi di agosto, quando si è osservato un episodio di stress sui mercati finanziari, rapidamente superato, nel quale, nota la Bis, ” i picchi di volatilità del mercato azionario sono andati di pari passo con segnali di un allentamento dei carry trade valutari”.

Quando la turbolenza si è spostata in Giappone, siamo al 5 agosto, si è assistito a un ulteriore apprezzamento dello yen e il crollo degli indici bancari, con il TOPIX a registrare la peggiore perdita giornaliera in 40 anni e la volatilità implicita del NIKKEI a livelli molto alta.

In sostanza, quindi, il cambio di stagione – la fine dei tassi bassi – arrivando fino in Giappone ha finito col gelare il mercato del carry trade che sulla valuta giapponese ha costruito la sua fortuna. E poiché questo mercato agisce a diversi livelli, coinvolgendo numerosi operatori, le fibrillazioni del cambio di stagione hanno finito col generare uno di quegli episodi “caduta&resurrezione” che ormai caratterizzano le nostre cronache finanziarie.

C’è da temere ulteriori sconquassi? Non particolarmente. I mercati ormai hanno fatto il callo ai vari spauracchi che si generano rapsodicamente ogni volta che arrivano notizie dalle banche centrali o dati non rassicuranti. Semmai dobbiamo abituarci. La volatilità, perché di questo stiamo parlando, è divenuta il comburente dell’incertezza che anima da sempre il mondo della finanza. Il combustibile però è rimasto lo stesso: il denaro. Meglio se a debito.

Cartolina. Inattivi

L’ultimo focus Istat sul mercato del lavoro ci ricorda che nel nostro paese ci sono 12.344.000 persone in età lavorativa, quindi fra i 15 e i 64 anno, inattivi. Che, vale a dire, non hanno nessuna intenzione di partecipare al mercato del lavoro. Parliamo del 21,1 per cento della popolazione residente. Molti di loro sono studenti, ma non moltissimi, visto che la nostra piramide demografica s’ingrossa sempre più verso l’alto. Il resto non si sa. Sappiamo però che 1.890.000 di loro “non cercano lavoro, ma sono disponibili a lavorare” e che altri 134.000 – i più confusi – “cercano lavoro ma non sono disponibile a lavorare”. E poi c’è lo zoccolo duro. Quelli che “non cercano lavoro e non sono disponibili a lavorare”, che sono più di 10 milioni. Al netto degli studenti, che sono molti ma non moltissimi, rimangono loro: gli inattivi convinti. Chissà come sbarcano il lunario.

Il blog va in vacanza. Ci rivediamo a settembre con la nuova stagione: Uncertainty

Come ogni anno, ormai da una dozzina a questa parte, ossia da quando prosegue il nostro appuntamento pressoché quotidiano con il pensiero, col pretesto dell’economia a renderlo concreto, con l’estate il blog va in vacanza e vi ridà appuntamento a settembre, quando di fatto comincia l’anno nuovo, per noi che siamo legati al calendario del lavoro assai più di quanto non lo siamo con quello astronomico.

Come ogni anno, quando arriva il momento dell’arrivederci, scegliamo il tema che guiderà le nostre riflessioni dell’anno nuovo. Una scelta non semplice, perché bisogna decidere quale sarà il leit motiv dei nostri post. Il punto dell’osservazione.

Quest’anno la scelta è stata più difficile del solito. Viviamo talmente tanti stimoli, che corrispondono a dossier aperti, che qualsiasi scelta rischia di essere parziale. Le guerre, l’eredità della pandemia, l’inflazione, la crescita che rallenta, la trasformazione energetica, la globalizzazione che sta lentamente scavando nuove strade. Cosa scegliere?

Come sempre accade, quando ci si pone davvero una domanda la risposta arriva al termine di un processo che si svolge nella nostra interiorità e di cui non sappiamo praticamente nulla. Conosciamo solo gli esiti: la risposta. E stavolta la risposta è stata: uncertainty.

L’incertezza, in effetti, è ciò che caratterizza le nostre situazioni che abbiamo brevemente elencato. E questo è fin troppo ovvio. Meno ovvio il fatto che riflettiamo poco sul significato dell’incertezza nelle nostre vite. E quando lo facciamo le nostre riflessioni tendono ad essere cupe. Detto semplicemente: l’incertezza è fonte di stress per le nostre società.

Ne ho avuto la conferma quando ho iniziato a navigare sul web per cercare un’immagine che rappresentasse questo sentimento. Fatelo anche voi: è molto istruttivo. La stragrande maggioranza delle nostre rappresentazioni visuali relative all’incertezza propone figurini di persone davanti a infinite strade possibili, piogge di punti interrogativi, formule matematiche, ancora uomini con le mani sui capelli, eccetera. Ho dovuto scorrere diverse pagine per trovare l’immagine che apre questo post, che suggerisce il pensiero che l’incertezza possa persino essere piacevole.

E’ un caso? Nell’ultimo libro che con Roberto Menotti abbiamo pubblicato per Rubbettino, Il Ritmo della libertà, si ragiona molto sull’incertezza e sul significato che, per questioni legate alla nostra evoluzione, ha finito col rappresentare nelle nostre società.

L’incertezza, limitandosi ai nostri temi economici, ha a che fare col rischio, ma non è la stessa cosa. Ne abbiamo parlato anche qui sul blog in qualcuno degli oltre 3.300 post pubblicati in questi dodici anni. Un piccolo record editoriale di cui voi lettori non siete meno protagonisti di me. Chi mi segue da tempo sa bene che sono convinto che siano i lettori i veri scrittori.

Perciò la decisione di dedicare la prossima stagione del blog all’incertezza mi è sembrata del tutto coerente col discorso che stiamo sviluppando insieme. Partendo dall’economia, che rimane la nostra bussola, ho intenzione di viaggiare lungo lidi periferici, che dall’economia si dipanano, attraverso la teoria delle decisioni, verso la psicologia, la neuroscienza e persino la fisica per cercare di capire perché mai l’incertezza ci spaventi assai più di quanto ci seduca.

Sarà un viaggio diverso dal solito, quello che faremo dal prossimo settembre. Un viaggio per tutti e per nessuno, come diceva un vecchio filosofo molto citato ma assai poco compreso. Personalmente spero che sia per tutti. Ce la metteremo tutta per portarvi a bordo.

Buone vacanze a chi le fa.

Ci rivediamo a settembre.

Cartolina. Cara America

Il Fmi ci ricorda che la disinflazione sta rallentando, che tradotto dall’economichese significa che i prezzi rimarranno tirati più a lungo di quanto si pensasse. E’ l’ennesimo campanello d’allarme che suona per le banche centrali, che forse con un po’ troppo ottimismo hanno segnalato che la battaglia contro il carovita era stata vinta. Il fatto interessante però è che se guardiamo all’aggregato delle economia avanzate e di alcune economia emergenti, osserviamo che mentre il costo dei beni compresi nell’indice dell’inflazione core, quindi esclusi alimentari freschi ed energia, è tornato al livello storico, quello dei servizi rimane ben sopra, e in particolare quello statunitense che fa schizzare molto in alto l’indice dei prezzi di settore. L’America costa cara. L’abbiamo sempre saputo.

La grande trasformazione della globalizzazione

Poiché ci avviciniamo alla fine anche di questa lunga stagione del blog, mi è sembrato utile riepilogare, prendendo a pretesto un lungo articolo apparso fra le pubblicazioni del Fmi, alcuni concetti chiave sulla globalizzazione, invenzione semantica recente alla quale corrisponde una pratica antica quanto l’uomo, ossia creare rotte di collegamento per scambiarsi beni e servizi.

Chi segue il blog sa già che non diciamo nulla di nuovo. Altrove abbiamo già illustrato, proponendo come esercizio storico le strade dell’ambra del tardo Neolitico, come tale tendenza sia inevitabilmente connessa con la nostra natura di individui, che si definiscono nella socialità e, di conseguenza, nello scambio, che in economia prende la forma del commercio.

Ne riparleremo nella prossima stagione del blog, quando inizieremo a discorrere delle radici del movente economico, che abbiamo esplorato qua e là in questi lunghi anni di scrittura ma che adesso dobbiamo provare a guardare nella loro fisionomia più profonda.

Il principio economico regola l’esistenza non perché, come pensava Marx, le strutture economiche esprimono quelle politiche, ma perché la nostra fisiologia e la biologia della vita seguono strategie economiche, ossia di utilizzo efficiente delle risorse scarse, per permanere.

L’articolo del Fmi, ovviamente, di tutto questo non parla. Gli autori fanno loro una visione molto diffusa – una sorta di vulgata – secondo la quale la globalizzazione consiste nei processi che collegano in una infrastruttura globale l’economia internazionale tramite un flusso di beni e servizi, tecnologia, idee e persone. Tutto ciò che può muoversi, insomma.

Nella vulgata del Fmi questo flusso dirompente è iniziato nel 1870. Ma chiunque abbia anche solo sfogliato la mia Storia della ricchezza, pubblicata l’anno scorso per Diarkos, sa che questa è una semplificazione ad uso dei consumatori.

Prendiamo per buona questa data d’inizio e andiamo avanti. L’apice della globalizzazione, secondo gli autori, si è raggiunto quando, con la caduta del muro di Berlino, la fine della politica dei blocchi ha permesso a questo flusso di cose di viaggiare a velocità e intensità crescenti, culminando nell’ingresso della Cina nel Wto che sembrava davvero fosse l’inizio della fine della storia, come all’epoca titola un fortunato libro di cui oggi nessuno ricorda più gli argomenti.

La rivoluzione tecnologica fece il resto. L’accresciuta velocità di calcolo aggiunse ulteriore spinta allo scambio delle informazioni, che poi sono la vera materia prima degli scambi internazionali, permettendo la creazione di un livello di ricchezza senza precedenti che ha consentito a miliardi di persone di emergere dalla povertà.

Al tempo stesso però si è scatenata una forte reazione, nella forma di una protesta strisciante di molta popolazione all’interno dei paesi avanzati, che, a ragione o torto, hanno iniziato a pensare di essere stati defraudati. Questo movimento, che ha fatto la fortuna degli ideatori del marchi No global, è degenerato rapidamente nel populismo che ha condotto alla Brexit del 2016 e oggi fa sentire i suoi strascichi nelle prossime elezioni americane, con pandemie e guerra a fare da detonatori di pulsioni che vorrebbero spezzare le catene (di valore) che tengono avvinto il mondo.

Sui lati negativi della Globalizzazione neanche il Fmi si risparmia, sostanzialmente riproponendo gli argomenti noti: aumento delle diseguaglianze, squilibri nella distribuzione della ricchezza fra capitale e lavoro, finanziarizzazione dell’economia che facilita le crisi e tutte quelle storie che ripetiamo (ascoltiamo) da vent’anni.

Il punto però non è tanto chiedersi cosa sia successo, ma dove siamo arrivati. E molti saranno sorpresi nell’apprendere che secondo le recenti metriche utilizzate per misurare la globalizzazione, “che esaminano la partecipazione alle catene del valore globali e al commercio di servizi, in particolare servizi digitali”, tutto questo gran rumore che si fa parlando di deglobalizzazione, slowbalisation e altre amenità giornalistica è frutto di percezione assai più che di misurazione.

Ecco che scrivono gli autori: “I prodotti scambiati contengono sempre più valore aggiunto proveniente da una varietà di paesi e settori a monte. La contabilizzazione di questo valore aggiunto incorporato è fondamentale per valutare l’integrazione commerciale e per identificare correttamente i settori di forza e debolezza relativa di ciascun paese. Un aumento globale del contenuto di valore aggiunto estero delle esportazioni da circa il 19 percento a metà degli anni ’90 al 28 percento nel 2022 indica un continuo approfondimento dell’integrazione commerciale”.

Morale della favola: la globalizzazione si trasforma e si approfondisce. Abbiamo la percezione che rallenti perché vediamo cose vecchie e non quelle nuove. Il nostro sguardo non è capace di catturare gli eventi perché è condizionato dal passato.

Questo non vuol dire che sia tutto rose e fiori. Le crepe, spiega il Fmi, esistono. Ma quelle, aggiungiamo noi, ci sono sempre state. Il problema è se le crepe vengono lette come elemento di rottura o di prologo dell’espansione. Ma di questo il Fmi ovviamente non parla.

Le aziende statali sempre più protagoniste nella manifattura globale

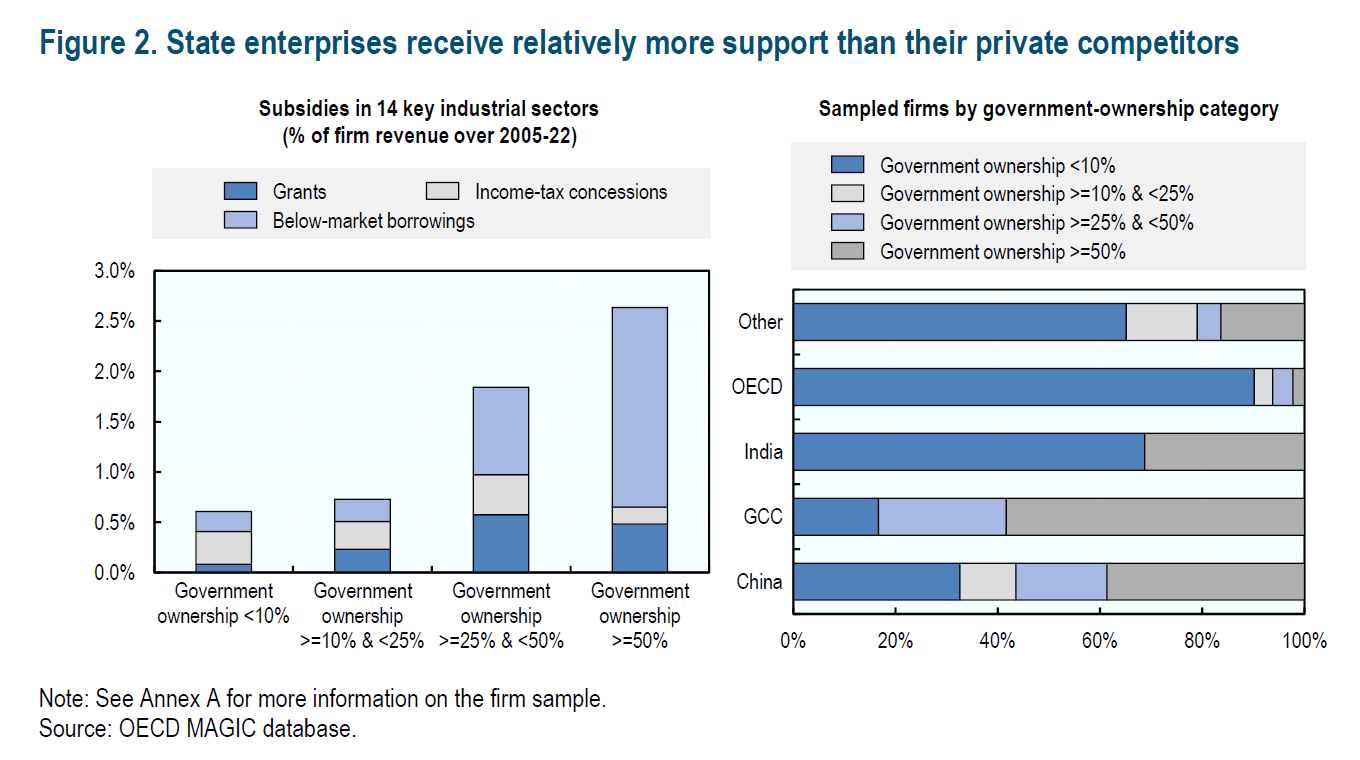

Per farsi un’idea più chiara di dove stiamo andando si può provare a sfogliare un interessante policy paper di Ocse (“Quantifying the Role of State Enterprises in Industrial Subsidies“) che ci aiuta a mettere a fuoco una tendenza emergente del nostro spirito del tempo: il peso crescente nella manifattura globale delle aziende a capitale pubblico.

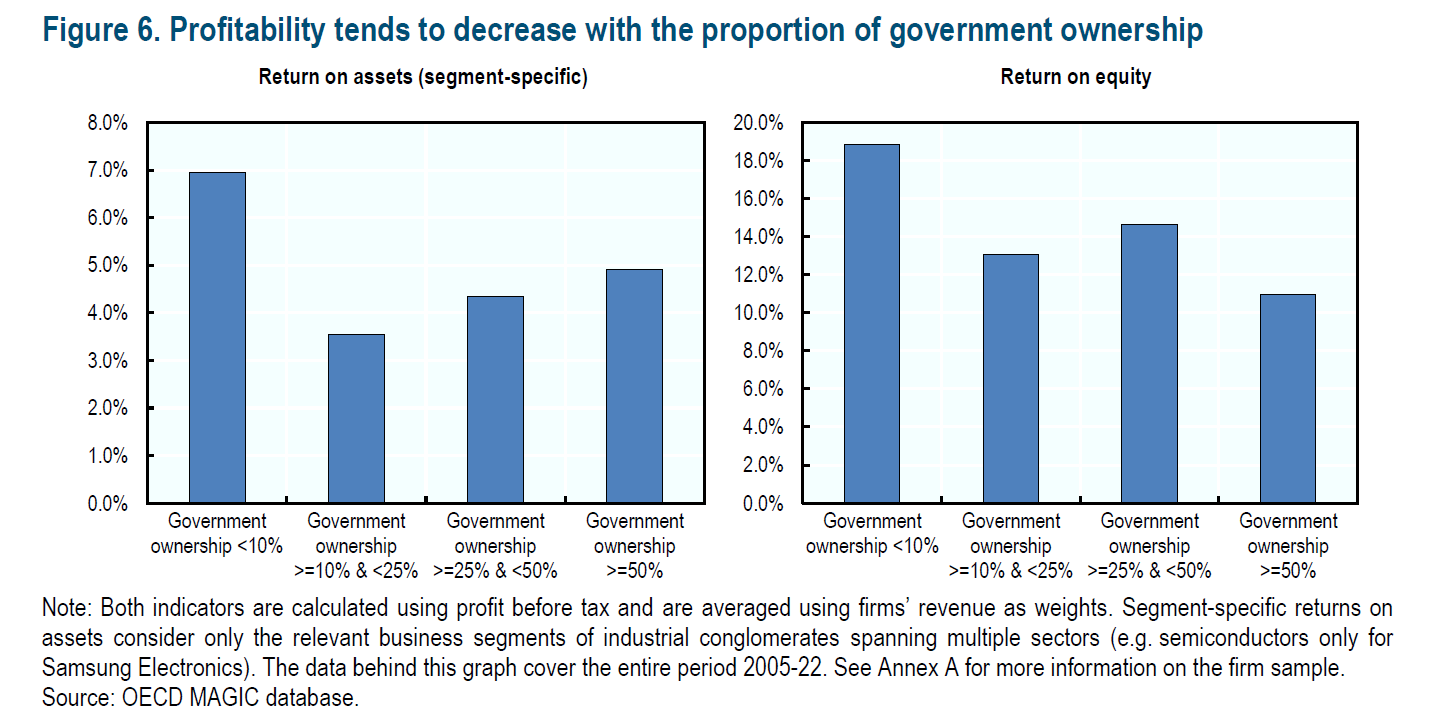

Cosa significa questo in pratica? Molte cose. Dal punto di vista economico si osserva che queste aziende sono meno efficaci, sia dal punto di vista finanziario che produttivo. Dal punto di vista politico che aumenta il peso specifico dell’economia non di mercato, con tutto ciò che ne consegue. A cominciare proprio dallo “spiazzamento” che le aziende pubbliche generano verso quelle private.

Come si può osservare dal grafico sopra, nei paesi Ocse le aziende che nel capitale hanno partecipazioni superiori al 10% sono ancora relativamente poche. Ma nel mondo fuori dall’Ocse sono le grandi protagoniste dell’economia.

Tutti immaginano l’importanza che queste compagnie statali (oltre il 50% di capitale pubblico) hanno in Cina, dove in effetti pesano quasi il 40%, ma tendiamo a dimenticare che nei paesi del Golfo (Gulf Cooperation Council) sfiorano il 60%, e che in India viaggiano intorno al 30%. Si tratta insomma di un modello di governo degli affari economici che ha una notevole importanza in economie che si candidano a ogni pie’ sospinto a proporre un modello alternativo di gestione della globalizzazione. E di questo dovremmo tenere conto nelle nostre analisi.

Anche perché queste aziende vengono notevolmente aiutate dai loro governi, con sussidi di vario genere, a cominciare dai prestiti, fino alle agevolazioni fiscali, e questo le mette nelle condizioni di competere assai più efficacemente con i concorrenti malgrado non siano dei modelli di efficienza industriale o di capacità produttiva.

E in fondo per loro, anzi per i governi che le sponsorizzano, la produttività non è un problema, come non lo sono strettamente i profitti che queste imprese generano, solitamente meno soddisfacenti dell’industria privata.

Perché lo scopo di queste aziende non è né il profitto né la produttività. Lo scopo è favorire il controllo dello stato dei settori di riferimento per determinare la politica industriale secondo i piani del governo, all’interno e soprattutto all’esterno. In pratica il sogno proibito di molti nostri governanti occidentali. Anche per questo questa tendenza crescente deve essere osservata. Potrebbe diventare di moda anche da noi.

La ripresina dei consumi delle famiglie italiane

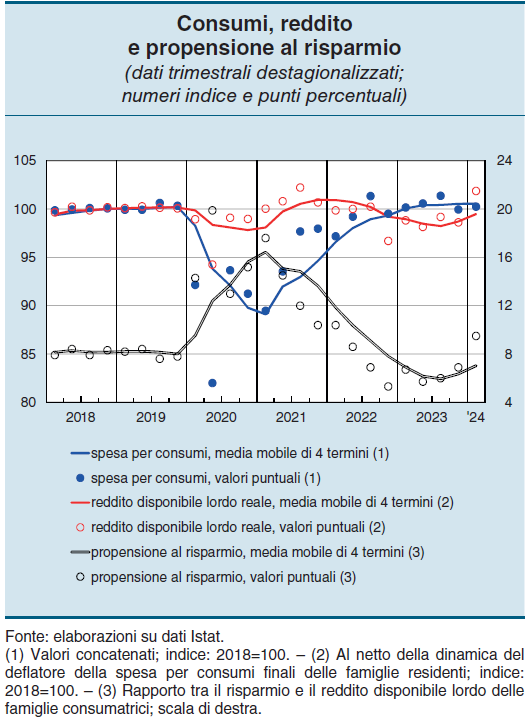

Piano piano i consumi delle famiglie italiane rialzano la testa, associandosi persino a una timida ripresa della propensione al risparmio, grazie un certo aumento del potere d’acquisto generato dall’aumento del reddito disponibile, visibile specialmente nel primo quarto di quest’anno. Un effetto probabilmente derivato dal combinato disposto fra aumento delle retribuzioni e raffreddamento dei prezzi.

Sia come sia, il risultato è che nel primo trimestre del 2024 la spesa delle famiglie per consumi è cresciuta dello 0,3% rispetto all’ultimo quarto 2024, quando invece era diminuita dell’1,4%, e Bankitalia, che discute di questi andamenti nel suo ultimo bollettino economico, stima che questa ripresina sia proseguita anche nel secondo trimestre, sul quale però non ci sono ancora dati disponibili.

I consumi sono cresciuti anche grazie all’aumento dell’occupazione e probabilmente sarebbe cresciuti di più se insieme non fosse aumentata la propensione al risparmio. Le famiglie, evidentemente, scorgono ancora molte ragione per osservare prudenza nella loro spesa, oppure semplicemente stanno cercando di recuperare la propria tendenza storica, stravolta dalla crisi inflazionistica.

Secondo gli indicatori di Confcommercio, gli acquisti dei servizi sarebbero rimasti stabili nei primi mesi primaverili, mentre quelli di beni si sono raffreddati. La buona notizia è che il clima di fiducia dei consumatori è salito per due mesi consecutivi. Una rondine non fa primavera, ma forse due sì.

Cartolina. Disintelligenza naturale

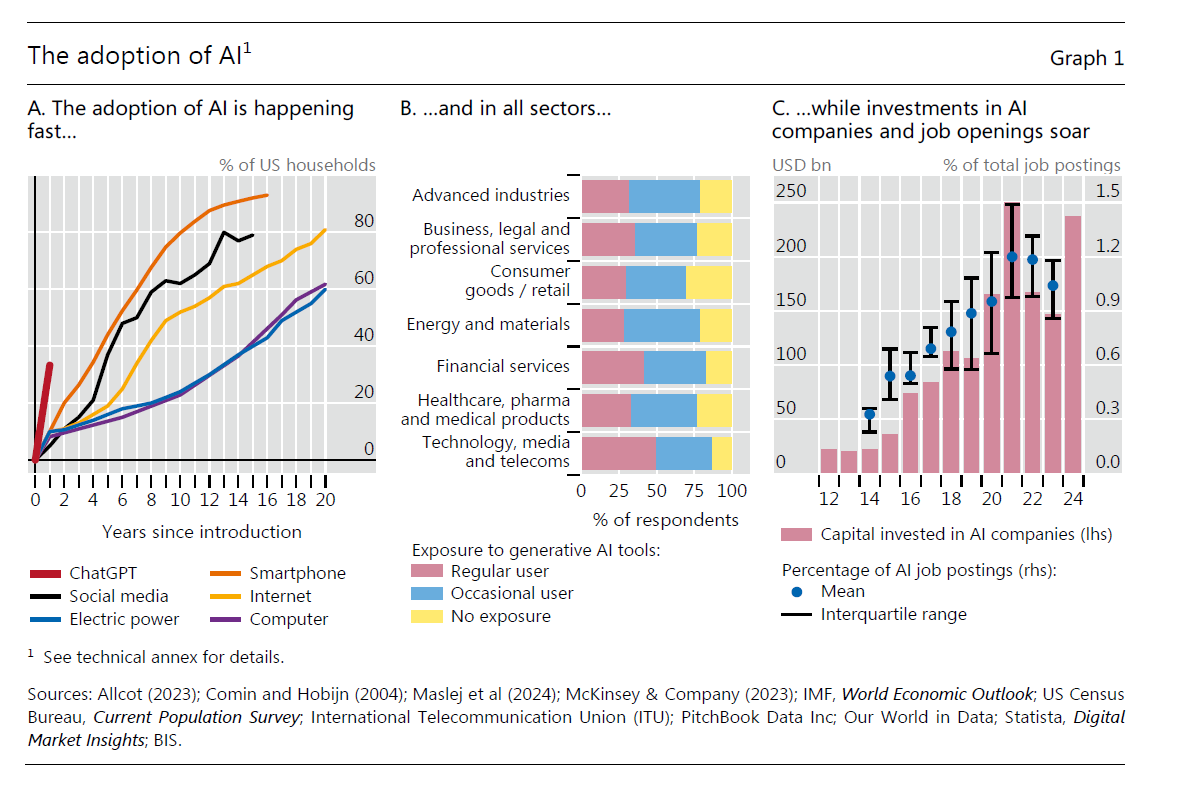

Il problema non è l’intelligenza artificiale, che ormai galoppa senza freni, ma la disintelligenza naturale, ossia la nostra attitudine a lasciar fare alla macchina quello che potremmo fare con poco sforzo e molto piacere, perché prevale il pensiero che lo sforzo non vale comunque il piacere. L’incredibile crescita della tecnologia di chat gpt, che in un anno ha raggiunto una quota di famiglie americane pari a quella raggiunta dagli smartphone dopo quattro, è il segnale della nostra crescente ritrosia a pensare, a cercare, a scoprire. Perciò lasciamo queste attività, fonti primarie di sviluppo di tutto ciò di buono che abita in noi, la svolgano le macchine, essiccando l’origine naturale di molte gioie. E poiché il cervello è plastico, e ha ottima memoria, taglia i rami secchi e si adegua. L’intelligenza artificiale surroga quella naturale, ormai divenuta disintelligenza: semplice ossequio a quanto deciso dall’algoritmo. Lasciamo che la macchina decida la nostra agenda, l’itinerario delle nostre vacanze, il nostro menù. Smettiamo di affaticarci con le decisioni, convinti che così saremo più felici. Mentre saremo semplicemente più ubbidienti. Forse, nel profondo, pensiamo che sia la stessa cosa.

Cartolina. La sfiducia dell’Occidente

Nei paesi Ocse circa il 40 per cento, in media, dei cittadini ha una fiducia conclamata nel proprio governo, una percentuale inferiore a quelli che ne hanno poca o nessuna. A stabilizzare il nostro quadro democratico, diciamo così, ci pensa quel 15-18 per cento circa che si dichiara neutrale. Gli ignavi, insomma. Dal che si deduce che sia l’ignavia il vero ago della bilancia fra la fiducia e la sfiducia. Ciò che finisce col determinare il successo o l’insuccesso degli sfiduciati o dei fiduciosi. Potremmo (e dovremmo) interrogarci a lungo sulle ragioni che hanno trasformato molti paesi avanzati in fabbriche della sfiducia. Ma non succederà. La fiducia non fa tendenza. Per questo parliamo ancora del declino dell’Occidente senza capirne la ragione. Ma è davanti ai nostri occhi.

Migliorano i conti con l’estero dell’Italia, ma lo scenario si complica

L’ultimo bollettino economico di Bankitalia osserva il miglioramento dei conti esteri italiani nel primo trimestre 2024, spinti al rialzo della crescita delle esportazioni (+0,6%), avvenuta malgrado lo scenario internazionale non sia dei migliori, come mostra il rallentamento rispetto al quarto trimestre 2023 (+1,2%).

La buona notizia, che si può osservare dalla tabella sopra, è la decisa crescita delle esportazioni di servizi “soprattutto di quelli alle imprese”, nota la Banca, che però non riesce ancora a trasformare questa componente in un attivo del conto corrente.

Quella meno buona è che l’export di beni ha rallentato, insieme alla frenata del commercio internazionale. Nessuna sorpresa: l’Italia è un paese che deve gran parte della sua crescita alle esportazioni nette, visto che la domanda interna non riesce a esprimere, un po’ come accade in tutta Europa, una grande dinamicità.

L’export di beni è diminuito intanto verso i paesi dell’EZ, “in particolare verso la Germania”, sottolinea Bankitalia. E in qualche modo il saldo netto è aiutato dal deciso calo dell’import, sia di beni che di servizi, che è una mezza buona notizia, visto che potrebbe segnalare un indebolimento della domanda e quindi delle produzioni future.

Sul lato delle nostre importazioni, si segnala un aumento dell’import dai paesi dell’eurozona, e un deciso calo dell’import dal resto del mondo, “in particolare da Cina, Asia orientale e Medio Oriente”, dice la Banca, anche a causa delle difficoltà logistiche generate dalla crisi del Mar Rosso.

Bankitalia stima che anche nel secondo trimestre l’export dovrebbe mostrare numeri positivi, ma sottolinea altresì che la debolezza della domanda estera lascia una pesante ipoteca sul futuro prossimo.

Complessivamente l’avanzo corrente è migliorato, per una serie di ragioni che comprendono anche un peso meno gravoso dei redditi primari, di cui abbiamo già parlato. Si tratta di fattori esposti al vento cangiante della stagionalità, però, e che non dovrebbero lasciarsi troppo tranquilli.

Se guardiamo il lato finanziario, infatti, osserviamo che c’è stata una grande domanda di titoli pubblici italiani dall’estero (42,6 miliardi nel trimestre) che se è una buona notizia perché segnala fiducia nel nostro paese, è anche un monito circa il fatto che questi debiti dovranno essere serviti ai tassi attuali, che non sono quelli di due anni fa. Peraltro anche il settore privato ha goduto di questa domanda estera di debito. Ciò significa che la voce dei redditi da capitale genererà passività crescenti in futuro che non è detto saranno compensate dagli attivi sui nostri investimenti esteri.

A tal proposito, ci rassicura il fatto che la nostra posizione netta sia migliorata rispetto alla fine del 2023. Siamo creditori netti dell’estero per 165,2 miliardi, il 7,9% del pil, in aumento di 189,5 miliardi rispetto a fine anno, Un po’ ha contribuito il saldo corrente, un po’ gli aggiustamenti di valutazione dell’oro, che denomina molta parte delle riserve di Bankitalia. Siamo fatti così. Un po’ all’antica.