Categoria: Annali

Prospettive difficili per il mattone italiano

Diversi fattori concorrono al costante indebolimento della componente della ricchezza delle famiglie italiane custodita nella cassaforte immobiliare. Intanto l’inflazione, che ha divorato quel poco di crescita nominale – l’1,1% nel 2023 secondo quanto riporta la relazione annuale di Bankitalia, in calo dal 2,1% del 2022 – facendo sprofondare i pezzi reali, e quindi il valore dello stock. Il grafico sopra a sinistra ci comunica infatti che i prezzi reali stano 10 punti sotto l’indice 100 del 2015, e questo calo si è consumato nell’ultimo biennio.

A questa difficoltà congiunturale se ne aggiunge un’altra, determinata stavolta dal mercato del credito. Bankitalia osserva che trovare mutui è diventato più complicato, sia perché sono più cari, e quindi meno popolari, sia perché le banche hanno irrigidito i criteri di concessione per ragioni prudenziali. Il calo delle compravendite, poco meno del 10%, che ne è derivato ha ovviamente indebolito i prezzi, cresciuti solo dell’1,3 nel 2023 rispetto al 3,8 del 2022, con la componente delle abitazioni di nuova costruzione a guidare i ribassi.

A fronte di questi andamenti, ossia un mercato delle compravendite più rigido, si sono osservate tendenze al rialzo dei canoni di locazione, che già si notavano da alcuni mesi, mentre la domanda di nuove abitazioni rimane debole.

Se guardiamo oltre la congiuntura, che comunque rimane avversa, ci sono altre ragioni che complicano le prospettive per la ricchezza immobiliare degli italiani. La normativa europea per l’efficientamento energetico delle abitazioni, infatti, solleva parecchi interrogativi sulle quotazioni prossime venture di molta parte dello stock immobiliare italiano, del quale solo il 12 per cento risulta avere una classe energetica efficiente, quindi fra il livello A1 e A4. La gran parte, il 53%, si colloca nelle classi più basse (G ed F) e questo genera un differenziale nelle quotazioni di prezzi fra le categorie migliori e quelle peggiori che può arrivare al 25% nella media nazionale.

Poiché la normativa prevede che si arrivi a una riduzione delle emissioni generate dalle abitazioni, che peserebbe il 12,5% delle emissioni complessivi di gas serra secondo ISPRA, entro il 2035, chi per allora non avrà adeguato – investendo quindi risorse – il proprio immobile rischia una notevole erosione della propria ricchezza immobiliare. E poiché per allora pagheremo ancora i danni provocati dal Superbonus, sarà difficile che dal governo arrivino aiuti a pioggia.

Gli effetti di queste prospettive si inizieranno a vedere già da adesso. Chi compra una casa, specie se non di nuova costruzione, tenderà a valutare nel prezzo lo stato energetico dell’immobile, provando a scontare dal prezzo il costo dei lavori di adeguamento. Quindi poca domanda, poco credito e prezzi depressi dai costi futuri di adeguamento. La condizione ideale per rallegrare un mercato.

La strategia cinese nella competizione per i minerali critici

In un anno, il 2023, in cui gli investimenti globali sui minerali critici sono cresciuti del 10 per cento, che non è poco ma neanche tanto, l’IEA segnala che gli investimenti cinesi nel settore hanno raggiunto i 19,4 miliardi di dollari, il livello più elevato dell’ultimo decennio, segnando addirittura una crescita del 160 per cento rispetto al 2022, anno nero per gli investimenti cinesi.

Sembra insomma che il Dragone abbia riattivato al sua strategia di internazionalizzazione degli investimenti su questo settore che nel tempo ha finito col generare un notevole vantaggio per il paese. La Cina infatti primeggia nel settore della raffinazione di queste materie prime (litio, cobalto, grafite e terre rare) pur senza essere in cima alla classifica dei produttori globali. Può contare insomma su flussi regolari di approvvigionamenti che alimentato la sua catena di produzione interna.

Uno dei modi perseguiti da Pechino per garantirsi le forniture è stato proprio quello di investire in acquisizioni di miniere all’estero, un trend cresciuto nell’ultimo decennio, che ha portato a un livello di investimenti pari a 10 miliardi nella seconda metà del 2023.

Ciò ha prodotto un vantaggio competitivo che si proietta anche in futuro. Entro il 2027 sono previsti sette centri di produzione del litio in Africa, cinque dei quali hanno almeno il 50 per cento di proprietà cinese. Uno degli investimenti più rilevanti, il progetto Arcadia in Zimbabwe, ha alle spalle capitali cinesi. Questo mentre in America Latina un consorzio guidato dai cinesi della CATL ha vinto nel 2023 una gara per un investimento da 1,4 miliardi per sviluppare le risorse boliviane di litio. Sempre in America Latina, stavolta in Argentina, i cinesi hanno investito 770 milioni di dollari per entrare in uno dei principali progetti di sviluppo di produzione del litio.

Complessivamente la Cina da sola pesa il 44% degli investimenti globali in M&A con focus sul litio negli ultimi tre anni. Le compagnie cinesi dominano inoltre le miniere di nickel in Indonesia, ossia il più grande produttore di Nickel. E al tempo stesso la Cina sta sviluppando la sua attività mineraria interna.

Questi investimenti si associano ad ampie capacità di riserva, che stabilizzano le produzioni cinesi e le mettono al riparo da shock temporanei. Il contesto corrente di prezzi declinanti può essere per la Cina un ottimo incentivo a incrementare anche questi asset.

In sostanza, la Cina appare ben posizionata nel grande gioco globale per l’accaparramento delle risorse strategiche per la transizione ambientali. Pensare di poter fermare questa tendenza imponendo dazi può generare pericolose illusioni.

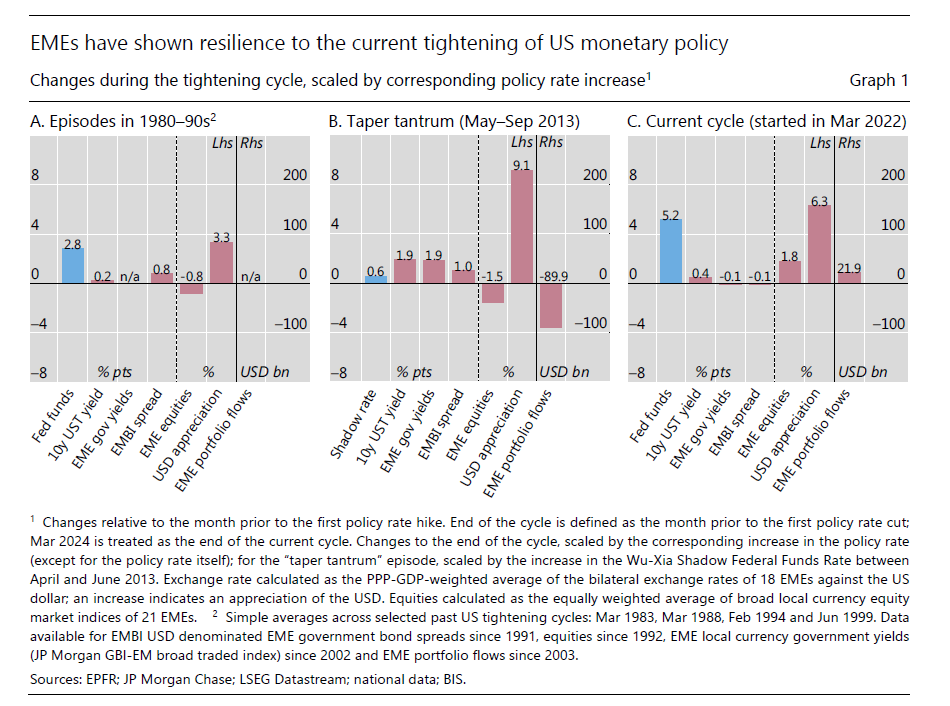

Gli Emergenti, grazie alla globalizzazione, passano l’esame di maturità delle crisi

La buona notizia, in quest’epoca che sembra disseminata di catastrofi, è che le economie dei paesi emergenti sono assai più capaci oggi, rispetto a quanto non fossero quarant’anni fa, di navigare le acque perigliose dell’economia internazionale, che non è roba per mammolette. Una notizia persino ottima, si potrebbe aggiungere, che certifica uno dei tanti benefici generati dalla globalizzazione di cui non si parla mai perché si preferisce sempre puntare l’indice contro ciò che non si conosce bene.

Chiunque abbia memoria storica ricorderà le notevoli crisi che gli anni Ottanta del secolo scorso portarono a molte economie emergenti, e anche negli anni più vicino a noi. Nel 2013 rimase celebre l’episodio – cd “taper tantrum” – generato da alcune dichiarazioni della Fed che fecero credere ai mercati che la banca centrale avrebbe presto cambiato le sue politiche. Bastò questo per generar deflussi per quasi cento miliardi di dollari dalle economie emergenti, con il dollaro alle stelle.

Nel ciclo corrente, che la Bis di Basilea fa iniziare a maggio 2022, i deflussi si sono trasformati in afflussi e l’apprezzamento del dollaro, malgrado l’aumento dei tassi che ha superato i 5 punti percentuali, a fronte dello 0,6 del 2013, ha provocato un apprezzamento della valuta americana assai più contenuto di quello osservato dieci anni prima.

Cos’è successo? Cosa ha migliorato la stabilità di queste economie? I fattori, osservati nel bollettino che la Bis dedica all’approfondimento di questo tema, sono diversi, ma probabilmente vale come principio generale ciò che già ci insegnano i proverbi: sbagliando s’impara. E proprio la lunga storia di crisi vissute da queste economie ha insegnato loro a creare riserve, che funzionano come ammortizzatori quando si verificano stress, e soprattutto a dotarsi di regole generali di politica monetaria che hanno contribuito a stabilizzare la fiducia. A ciò si aggiunga il miglioramento osservato delle regole di politiche fiscali che hanno consentito, fra le altre cose, una gestione migliore delle finanze pubbliche, con meno tolleranza verso l’indebitamento.

Parliamo quindi di fattori strutturali, che hanno bisogno di tempo per essere compresi, assimilati, istituiti e quindi sperimentati con destrezza sufficiente da trarne il buono che possono offrire. Nulla che si possa arrivare a fare se le idee (e le buone pratiche) non circolano. Il grafico sotto ci permette di apprezzare i progressi fatti da questi paesi.

Di fronte a quest’ennesima evidenza dei progressi generati dall’internazionalizzazione, che ha reso questi paesi più resilienti e quindi stabili, ci sono ovviamente anche dei lati oscuri che ancora oggi chiedono di essere osservati e monitorati. I rischi dell’inflazione, che potrebbero far durare a lungo politiche monetarie restrittive disallineando i tassi di interessi fra paesi avanzati, dove sono più alti, ed emergenti, dove sono più bassi per ragioni legate alla congiuntura, rischia di indebolire troppo il cambio di questi paesi e esasperare le tensioni inflazionistiche, spingendo a un rialzo dei tassi che finisca per scoraggiare le crescita.

Ci sono, insomma, mille motivi perché le cose possano andare storte. Ma la notizia per una volta non è questa. E’ che questi paesi hanno imparato a raddrizzarle. Almeno un po’.

Cartolina. Il costo della rarità

Ancora nel 2030 la Cina sarà la prima raffinatrice al mondo di terre rare, ossia quel vasto assortimento di materie prime che servono praticamente a tutto ciò che di tecnologico ci circonda: dagli smartphone alle tv fino ai sistemi di difesa. Non è una novità, si sa da tempo che Pechino primeggia in questa ed altre industrie di frontiera della nostra modernità – il caso delle auto elettriche è forse quello più conosciuto – e che è riuscita ad ottenere una posizione di primo piano grazie a un sapiente lavoro di programmazione, investimenti e sussidi vari. Ora il fatto non è tanto che i cinesi abbiano avuto la vista lunga, ma che noi l’abbiamo avuta corta. Solo di recente l’Europa ha varato alcuni programmi per provare a minimizzare i rischi che derivano dal dipendere da un unico fornitore. Ci siamo passati col gas russo, ci ripasseremo con le terre rare cinesi. Ma, come abbiamo imparato dopo la guerra ucraina, serve tempo per trovare soluzioni alternative. E nel caso delle terre rare, servono anche alternative, che sono molto scarse. Quindi nel tempo che servirà all’Europa per trovare soluzioni capaci di minimizzare i rischi da fornitore unico, dovremo continuare a pagare il costo della rarità. Delle Terre cinesi. Ma anche dei nostri buoni principi.

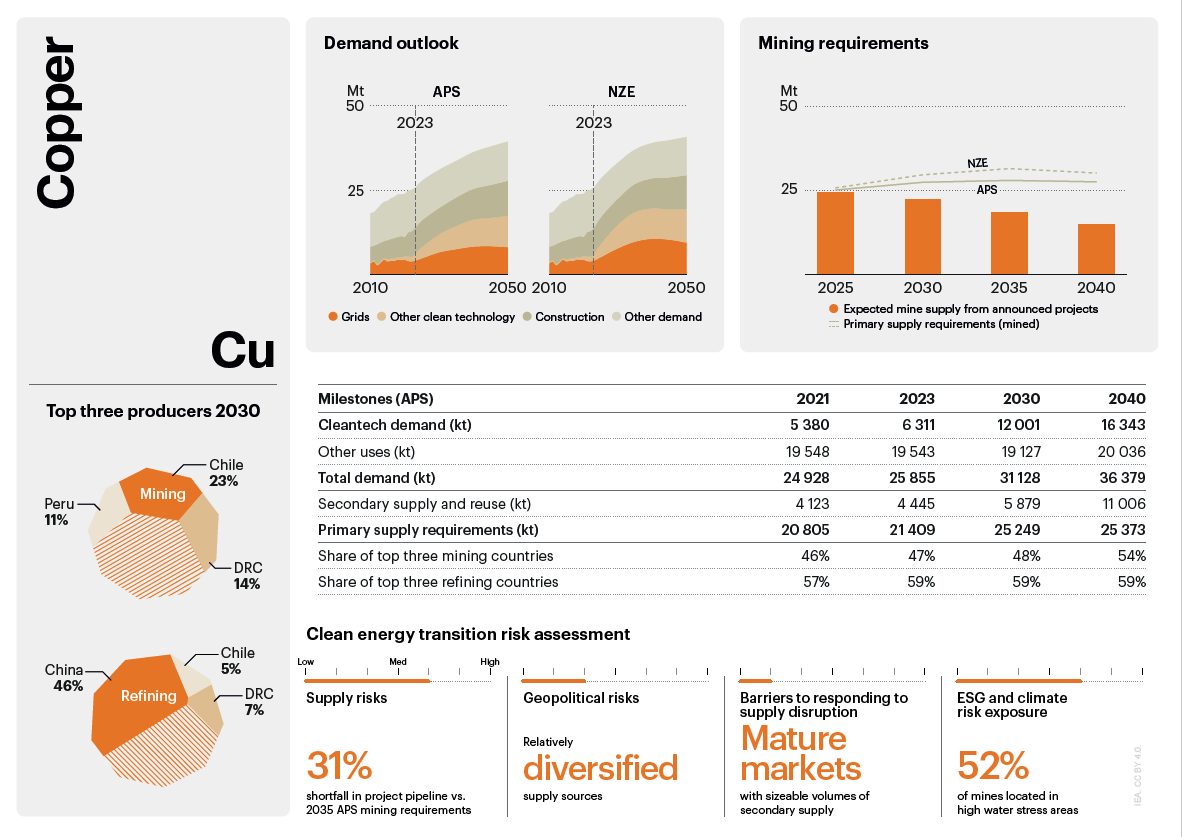

Cartolina. Oro rosso

Qualunque cosa guideremo, guarderemo, useremo come supporto elettronico, avrà bisogno di rame, e questo il mercato lo sa bene. Non è un caso che il rame sia l’unico minerale fra i tanti che interessano la nostra transizione energetica, che l’anno scorso abbia visto prezzi in crescita, come ci fa notare l’IEA. Che si vada a benzina o a batteria, il rame comunque ci sarà, nella nostra automobile di domani. Perciò se avessimo un minimo di capacità di programmazione, nell’epoca in cui da più parti si sottolinea il revival delle politica industriale, dovremmo quantomeno informarci. Scopriremo che quasi la metà della produzione di rame grezzo arriva da tre paesi, e quasi metà della capacità di raffinazione arriva dalla Cina. Dopodiché possiamo pure mettere tutti i dazi che vogliamo per tentare di pareggiare lo svantaggio competitivo. Comunque sia il rame, grezzo e raffinato, dovremo acquistarlo dall’estero.

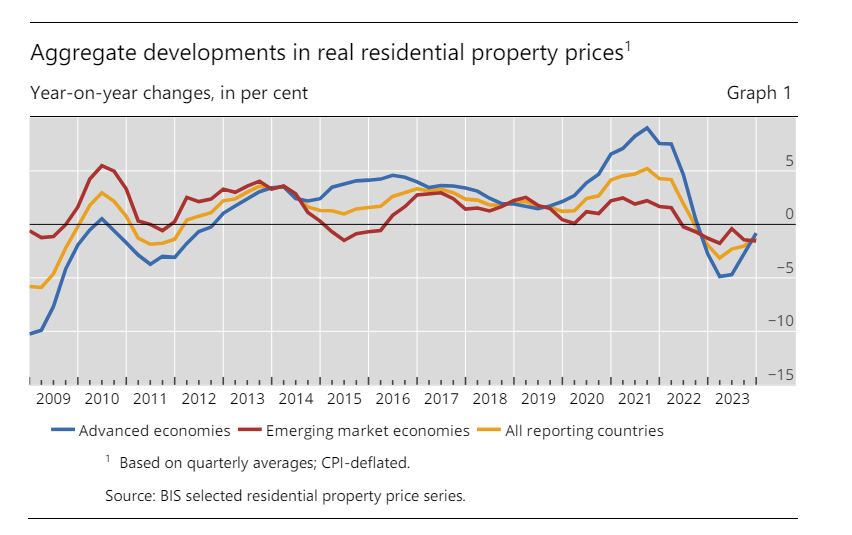

I prezzi delle abitazioni rallentano la discesa

Le ultime statistiche della Bis sull’andamento dei mercati immobiliari, relative all’ultimo trimestre 2023, fotografano una situazione di rallentamento nella discesa dei prezzi, che sono ancora negativi nel confronto annuale, ma meno di quanto fossero il trimestre prima.

In pratica il calo annuo, a fine 2023, si è attestato a meno 1,2% a livello aggregato, con i paesi emergenti per la prima volta, dal 2022, a far peggio (-1,6%) degli avanzati (-0.8%).

Come sempre il dato aggregato nasconde situazioni molto eterogenee. I prezzi delle abitazioni continuano a salire in Turchia, dove i segnali che arrivano dall’inflazione sono tutt’altro che rassicuranti, ma anche in Messico e leggermente negli Stati Uniti. Mentre diminuiscono leggermente nell’eurozona, in particolare in Germania e Francia.

Se guardiamo un periodo più lungo, i prezzi reali delle abitazioni rimangono sopra il livello raggiunto dopo la crisi del 2008 del 23%. Nei paesi avanzati si arriva al 32% e negli emergenti “solo” al 16%. Ma anche qui ci sono situazione molto eterogenee. In Turchia i prezzi reali dal 2008 sono cresciuti del 145%, del 60% in Canada e negli Stati Uniti, del 55% in India. Al contrario, in Italia i prezzi sono inferiore del 29%. Peggio di noi fa solo la Russia.

I mercati, insomma, stanno cercando un nuovo equilibrio. La fine del ciclo restrittivo di politica monetaria, ammesso che arrivi, potrebbe favorire una stabilizzazione controbilanciando la spinte ribassiste che ancora gravano sul mattone. Ma al momento un nuovo ciclo espansivo, specie in alcune economie dove i prezzi sono cresciuti molto rapidamente, appare poco probabile.

Prezzi in calo per i minerali critici, ma la domanda rimane forte

L’ultimo rapporto dell’IEA sui minerali critici, quell’ampia categoria di materie prime che sono alla base della transizione ecologica, fotografa una tendenza molto chiara: i prezzi sono crollati, con il litio spot addirittura il calo del 75% nel dicembre 2023 rispetto a dicembre 2022. Anche cobalto, nickel e grafite, tutti materiali fondamentali per la prodizione di batterie elettriche, hanno visto cali compresi fra il 30 e il 45%.

Questi cali in buona parte si giustificano con il grande rialzo dei prezzi osservato nei due anni precendenti il 2023, quando l’indice elaborato da IEA per misurare questi mercato, l’IEA Energy Transition

Mineral Price Index, che mette insieme rame, terre rare e minerali critici, ha triplicato il suo valore. per poi sgonfiarsi alla fine dell’anno scorso. Solo il rame ha mantenuto una certa tensione al rialzo nei prezzi.

Per gli altri minerali il crollo è seguito a un notevole aumento dell’offerta avvenuta proprio nel tempo in cui i prezzi andavano alle stelle, nel più classico dei meccanismi di rincorsa economica nel quale si esibiscono i mercati di frequente. I prezzi salgono, si produce di più, i prezzi scendono.

Nulla di particolarmente preoccupante quindi. Anche perché malgrado l’altalena dei prezzi la domanda dei beni per cui servono questi materiali, le batterie elettriche per dirne uno, continua a crescere. E questo si vede anche dalle vendite di auto elettriche, che nel 2023 ha raggiunto i 14 milioni di unità vendute, con un incremento del 35% rispetto all’anno precedente. Le previsioni sono persino più ottimiste.

Tutto ciò si riverbera anche sulla domanda di minerali critici. Al di là dei prezzi, adesso in calo per l’aumentata offerta, la domanda di queste materie prime è prevista in crescita significativa. Il litio, secondo uno degli scenari elaborati da IEA, dovrebbe avere una domanda nove volte superiore al livello attuale entro il 2040, la grafita di quattro volte e il rame conoscere l’incremento più elevato. Si stima che il mercato dei minerali critici raggiungerà, sempre entro il 2040, un valore di 770 miliardi di dollari, il doppio di adesso. I prezzi sono critici, insomma. Ma non lo saranno a lungo.

La debolezza dei servizi frena l’export e la crescita italiana

L’ultimo rapporto annuale Istat conferma ciò che sapevamo già: il settore dei servizi del nostro paese è assai meno capace di generare valore, e quindi crescita, di quello dei nostri cugini europei di taglia pari alla nostra.

Nonostante il buon risultato del 2023, il settore non riesce ancora ad esprimere una dinamicità paragonabile a quella di altri paesi che somigliano al nostro. La Spagna, ad esempio, che con l’Italia condivide un certo sbilanciamento verso il settore turistico, che genera un valore aggiunto inferiore di settori a più alto grado di conoscenza. E tuttavia nel lungo periodo la Spagna è riuscita a triplicare il proprio export di servizi, a fronte del raddoppio italiano.

Se guardiamo al contributo delle singole componenti, osserviamo nel nostro paese una quota costante dei servizi “professioni intellettuali”, rimaste praticamente ferme nel decennio considerato (grafico sopra a destra), mentre in Germania, dove l’export di servizi è quadruplicato, sono aumentate significativamente,. Andamento simile per l’Ict, praticamente piatto in Italia e raddoppiato in Germania, che pure non ha certo una Silicon Valley da poter vantare.

Fra le ragioni di questa lentezza, “la stagnazione della domanda interna di queste categorie di servizi, già ridotta per le caratteristiche del sistema produttivo”. Quindi non solo abbiamo un problema di domanda interna, che riguarda un po’ tutta la produzione, ma anche un fisionomia del sistema produttivo poco capace di attivare l’offerta di servizi ad alto valore aggiunto.

C’è molta della nostra storia, in questa diagnosi. Ma non vuol dire che sia un destino. A patto di aver la capacità di immaginare un futuro diverso.

Cartolina. Diseguaglianze mortali

Fra le tante informazioni interessanti che trovo sfogliando l’ultimo rapporto annuale Istat, vi propongo quella sui dati di mortalità che trovate riepilogata sopra. Non perché la morte sia un fatto interessante, ma perché il modo in cui si muore racconta la vita di una società. L’ordinata del grafico misura il numero di decessi per 10 mila abitanti e poiché i dati si fermano al 2021, la componente Covid (istogramma viola) è ancora molto rilevante. Nel 2021 la mortalità era di 28,9 persone per ogni 10 mila residenti, e il dato che salta all’occhio è che 11,7 di queste 28,9 persone (abbiate pazienza per la statistica che decimalizza) muoiono di tumore. Se mettiamo le malattie cardiovascolari (5,2) e respiratorie (1,1), il totale fa 18. Quindi due terzi dei decessi dipendono da malattie non trasmissibili, che in qualche modo coinvolgono anche lo stile di vita. Nel grafico si osserva anche altro. La mortalità, ad esempio, è cresciuta molto più al centro e al Sud che al Nord. E a Sud risalta notevolmente il dato di Napoli, dove il dato delle morti di tumore è più alto che altrove e anche quello dei decessi per malattie cardiovascolari. Non vengono fornite spiegazioni per questa particolarità napoletana. Ma ecco la scoperta: la diseguaglianza non riguarda solo i redditi o la ricchezza. C’è anche dell’altro, sotto il nostro cielo.

Cartolina. Gioventù digitale

Guardo e riguardo la tabella che Istat ha compilato osservando lo stile di vita dei nostri giovani, i nostri nativi digitali. Li scopro più a rischio di eccesso di peso, più votati al consumo occasionale di alcol, sempre meno interessati alla vita sociale e politica. Sono forti con i computer – e vorrei vedere – e ormai comprano molte cose on line, stanno parecchio sui social ma non mangiano benissimo: meno del 15 per cento mangia le canoniche quattro porzioni di frutta e verdura raccomandate dai medici, pure se si è ridotto il consumo di bevande gassate, e fanno colazioni alquanto povere. Molti non la fanno proprio. In compenso si fuma di meno. Almeno le sigarette di tabacco, Perché dal 2020 si è diffuso l’utilizzo di sigarette elettroniche. Fanno anche un po’ più di sport con continuità, rispetto ai giovani di vent’anni fa e si ritengono più soddisfatti. Nel 2023 oltre la metà di loro esprime un voto fra 8 e 10 per la vita nel suo complesso. Bisogna capirli. Saranno pure digitali. Ma rimangono giovani.