Categoria: Annali

Miti del nostro tempo: la politica industriale

In un tempo come nostro, che sogna soluzioni semplici a problemi complessi, non sorprende per nulla che sia tornata prepotente fra i nostri governanti la seduzione di riesumare le politiche industriali per dare maggior vigore a una crescita che si teme sempre più anemica.

Fa bene perciò il Fmi nel sul ultimo Fiscal monitor a ricordare che le politiche industriali non sono una “magica cura” – ottima scelta di termini – per la crescita debole. Piuttosto, sottolinea il rapporto, servirebbero politiche di vario genere per stimolare l’innovazione, tenendo magari conto di alcune peculiarità delle nostre società: una per tutte gli andamenti demografici.

Sorprende ancora meno che la seduzione delle politiche industriali abbia trovato terreno fertile nelle economie più avanzate che sono meglio dotate, per risorse economiche e capacità organizzative, per promuovere l’idea che una intelligente politica industriale, quella che negli anni ’60-’70 si chiamava pianificazione, sia il modo ideale per risolvere i nostri problemi.

Il passato dovrebbe averci insegnato a cosa conduce l’idea di poter giocare agli apprendisti stregoni del bilancio pubblico. Ma purtroppo mai condizionale fu più obbligato. Basta anche solo guardare in casa nostro, dove l’ultima trovata di politica industriale – chiamiamola così – è stata il mitico Superbonus che oltre ad aver devastato il bilancio dello stato per un tempo indefinito, ha dimostrato con chiarezza che non siamo in grado di programmare alcunché.

Peraltro, in un paese a saldo demografico negativo, che si distingue per il livello assai modesto della sua istruzione, che è la chiave per qualunque aumento di produttività, si è scelto di investire risorse incalcolabili sul mattone, che è naturalmente destinato a deflazionarsi in un contesto di decrescita demografica, anziché puntare sui giovani. Pensate solo a quante borse di studio nelle università di eccellenza di tutto il mondo avremmo potuto pagare ai nostri studenti con le decine di miliardi spese per accontentare pochi padroni di casa che poteva pagarsi i lavori di tasca propria. Scelta, quindi scellerata, sia dal punto di vista contabile che squisitamente politico.

Il Fmi nel suo rapporto suggerisce di limitare gli esperimenti di politica industriale – sempre che i governi abbiano una forte capacità di gestirne le complessità – ai pochi settore capaci di generare benefici di produttività. Come esempio si fa il caso dell’industria dei semiconduttori, o quello dei sussidi, se ben disegnati e trasparenti, per la transizione energetica. Ma “i paesi con spazio fiscale limitato dovrebbero individuare le priorità della propria spesa e aumentare le entrate nel breve termine”. Non so a voi, ma a me fischiano le orecchie.

Il caro mutui che stressa il mercato immobiliare

Nulla di strano che uno dei capitoli dell’ultimo Outlook dedicato all’economia internazionale il Fmi lo dedichi al tema del caro mutui, una delle conseguenza più evidenti del cambio di paradigma delle banche centrali, che ha riportato i tassi a livelli che non si vedevano dai primi anni del XXI secolo.

L’inflazione, fra le altre cose, ha generato anche questo effetto boomerang sui bilanci delle famiglie che, più o meno incautamente, si sono affidate a mutui a tassi variabili, quando i tassi erano rasoterra, e adesso si trovano a dover mettere in conto una rata assai più salata, con tutte le conseguenze del caso per gli scambi interni ed internazionali.

Si tratta di una situazione molto varia, che dipende in larga parte dalla quantità di mutui a tassi variabili che ogni paese tiene in pancia. Il grafico a seguire illustra la quota dei mutui a tassi fissi per singolo paese, dal che si può dedurre per complemento la quota di quelli a tasso variabile.

E’ interessante osservare che si oscilla fra una percentuale di mutui a tasso fisso vicina allo zero in Sudafrica a che sfiora il 95 per cento negli Usa e quasi il 100 per cento in Messico. Ovviamente gli effetti del caro tassi si fanno sentire sui paesi più esposti ai tassi variabili. E da questo punto di vista la Fed, per fare un esempio, ha sicuramente meno incentivi della banca centrale sudafricana ad allentare la morsa del credito.

Ovviamente il caro mutuo non basta a determinare la fisionomia di un mercato. Sono diversi canali attraverso i quali quest’ultimo si configura: conta, ad esempio, la disponibilità di abitazioni, che in un contesto di tassi bassi premia i corsi immobiliari e quindi la domanda di consumo dei proprietari o dei venditori, o, viceversa, corsi troppo elevati, in un contesto di tassi elevati, possono generare aspettative di ribassi capaci di avvitare le quotazioni.

Ciò per dire, e forse è questo il dato interessante, che il mercato immobiliare rimane un osservato speciale. Non a caso il Fmi gli dedica un capitolo. Le tensioni che da questo particolare segmento dell’economia si possono originare sono profonde e memorabili. Parliamo ancora della crisi subprime del 2008, per dire. E magari non lo ricordano più tutti, ma quei prodotti subprime che hanno generato il disastro quindici anni fa erano mutui.

Il settore dei servizi sempre più protagonista

Sfogliando l’ultimo bollettino economico della Bce ci si accorge subito che qualcosa sta cambiando nel livello più profondo dell’economia internazionale – e quindi anche dell’eurozona – e che si tratta di una tendenza sicuramente destinata a continuare.

Abbiamo già parlato dei rallentamenti del commercio, iniziati dopo la grande crisi del 2008, ma fra le ragioni che sono state indicate, una in particolare riveste un certo interesse, perché racconta più delle altre del cambio della fisionomia della domanda internazionale. Parliamo dello “spostamento strutturale della domanda dal settore manifatturiero a quello dei servizi”, come riportano gli economisti della Banca.

Da tempo ovviamente si parla di terziarizzazione, quarta rivoluzione industriale e altre amenità. Ma quando dal piano dell’analisi teorica si passa all’osservazione dei dati statistici, allora si capisce con maggiore concretezza che questo passaggio non è soltanto in corso, ma sta delineando la fisionomia del nostro attuale sviluppo. Nel bene come nel male.

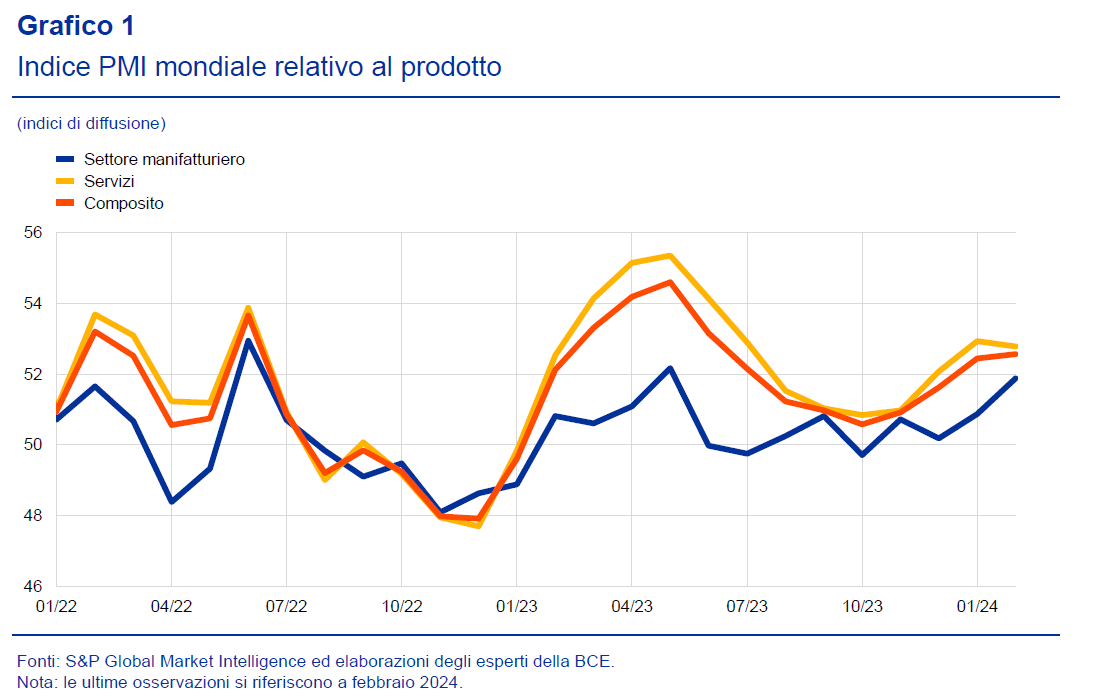

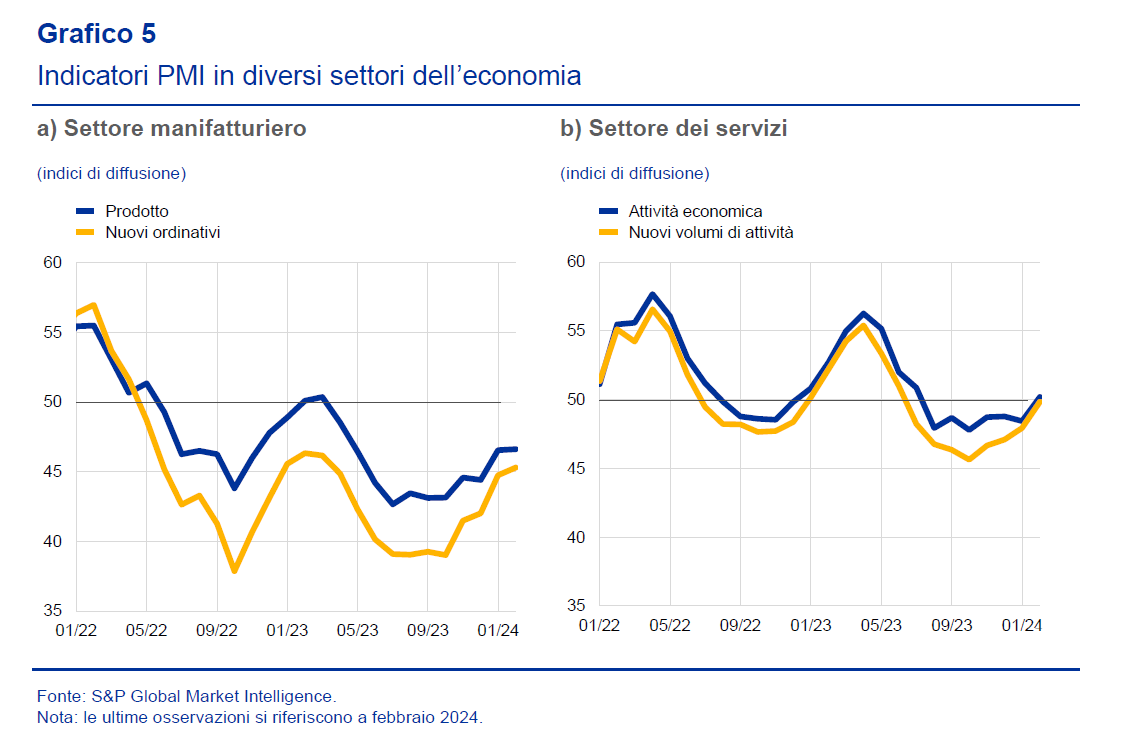

Prendiamo solo alcuni esempi. Il grafico che apre il post racconta dell’indice Pmi del prodotto globale suddiviso fra manifattura e servizi. Come si può osservare, gli indici dei servizi sono decisamente più alti. Osserviamo un andamento simile se guardiamo l’indice degli ordinativi.

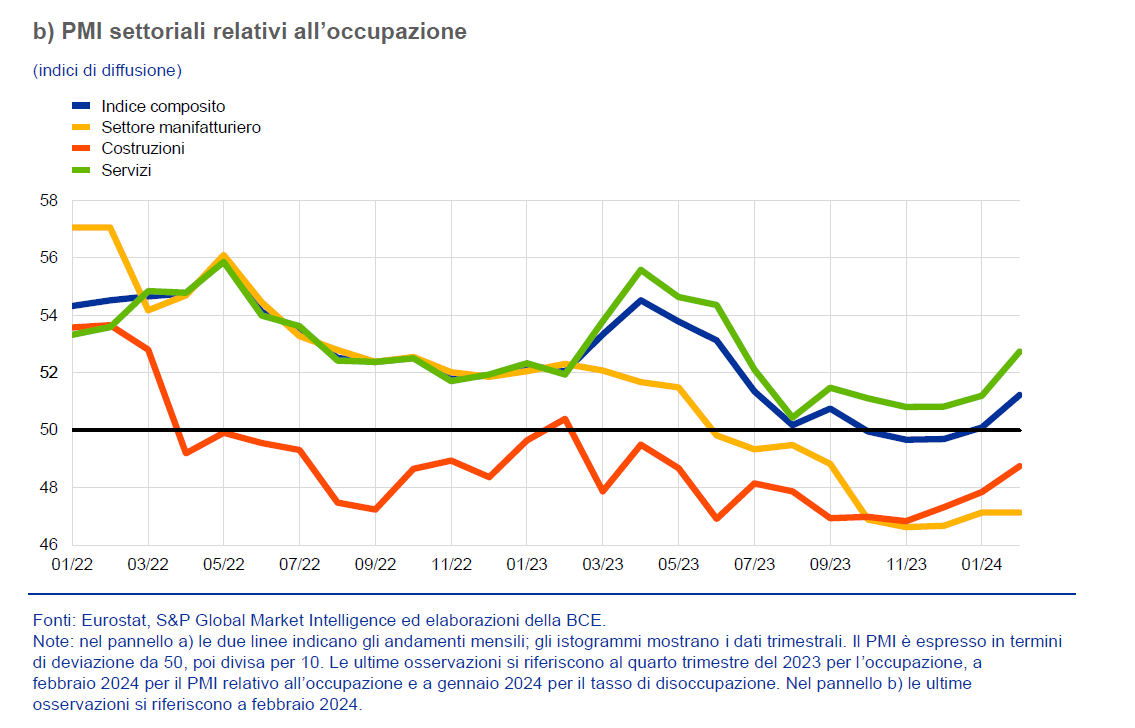

E se andiamo a vedere le dinamiche occupazionali, vediamo che la tendenza conferma la maggiore dinamicità del settore dei servizi rispetto alla manifattura.

Questa maggiore dinamicità contiene ovviamente anche un rovescio della medaglia. E possiamo osservarlo notando quanto sia rilevante il peso specifico dei servizi anche fra le componenti dell’inflazione.

Notate la differenza fra il 2021 e il 2024: l’impennata del costo dei servizi è un fatto recente. E soprattutto non riguarda solo l’eurozona, come si potrebbe pensare, ma tutta l’area Ocse.

Se ne potrebbe dedurre che “tirando” più domanda, i servizi contribuiscano maggiormente all’aumento dell’indice dei prezzi. Ma dietro i servizi ci stanno mondi complessi, che vanno dal turismo all’intelligenza artificiale. Quello che ci racconta questa “mutazione strutturale” dell’economia internazionale è una storia ancora tutta da scrivere. Però è già cominciata.

Cartolina. Gli sbancati

La vera domanda non è tanto come sia possibile che nell’Eurozona, che è una delle regioni più ricche al mondo, un adulto su cinque dichiari di non aver carte né conti di pagamento. La domanda davvero importante è come facciano. Vivere senza mezzi di pagamento bancari, nel XXI secolo in Europa, avendo a che fare con la burocrazia del XXI secolo, che raccoglie dati come una formica impazzita su ogni nostro movimento (anche bancario), somiglia a una straordinaria corsa a ostacoli. Eppure costoro riescono. E sono pure tanti. Sono la vera sorpresa della nostra cronaca. Gli irriducibili del contante. I teorici (e pratici) del soldo sotto al materasso o nell’intercapedine del muro. Una storia che è già un film. Il titolo è già pronto: gli sbancati.

Cartolina. The others

Fra le tante informazioni più o meno notevoli che ci comunicano le statistiche sulle posizioni nette degli investimenti internazionali diffuse dalla Bis, due in particolare vale la pena sottolineare. La prima è il deficit statunitense, che pure se in miglioramento, è l’evento più rilevante dell’ultimo ventennio, e rappresenta la gran parte del totale del deficit complessivo. La seconda, sul lato degli attivi, che a tale deficit corrisponda un credito da parte di Cina, Giappone e Germania che non arriva a un terzo. Il resto appartiene ad altri. Su chi siano questi “others”, come li definisce la tabella. Si accettano scommesse.

Il costo del rallentamento del commercio globale

La buona notizia ne contiene una cattiva, se almeno uno crede – e molti iniziano a dubitarne – che il commercio faccia bene alle relazioni internazionali. La notizia buona è che il primo regge, anche se fra diversi alti e bassi generati dalle seconde. Gli scambi sono riusciti a ripartire dopo il tremendo shock del 2008, che tutti noi abbiamo dimenticato, ma i mercati e i governi no. E lo dimostra la cattiva notizia, ossia che il tasso di crescita del commercio è sempre stato inferiore a quello del pil nei quindici anni che sono trascorsi da allora.

Si potrebbe ricordare che nel frattempo il clima delle relazioni internazionali è peggiorato, e che ci sono stati anche un paio di shock non prevedibili e per giunta gravi. Pandemia e guerre notoriamente non giovano ai mercanti. Ma al di là di tutto questo si tende a dimenticare che molti dei nostri tormenti hanno una radice lontana, che oggi genera la fioritura di tensioni internazionali che accompagnano le nostre cronache.

Vi offro giusto un piccolo pro memoria, per ricordare cosa sia successo nel 2008. Dopo la crisi (grafico sopra a sinistra) la somma di import ed export – una misura della globalizzazione – che superava il 60%, è scesa a sfiorare il 50%. Un movimento simile a quello osservato nel biennio della pandemia, con la differenza che la quota di commercio sul pil non ha più raggiunto il livello pre 2008 e per giunta ha avuto un andamento declinante prima della pandemia.

Poiché degli anni più vicini a oggi dovremmo avere memoria migliore, vale la pena spendere qualche riga per ricordare quale fu la reazione del mondo dal crash subprime. La potete osservare dal grafico sotto.

In sostanza il mondo – tutto il mondo a cominciare da quei BRICS che più tardi si proporranno come alfieri della globalizzazione – chiuse le frontiere. L’aumento di restrizioni agli scambi, nelle loro varie declinazioni, fu repentino e profondo.

Quell’onda lunga si è diffusa fino ai nostri giorni, e pure se con qualche mitigazione, continua a svolgere i suoi effetti. Le discussioni oziose di oggi sulla slowbalisation sono la conseguenza dei traumi irrisolti seguiti a quella crisi, dalla quale germinarono anche i vari populismi.

Lo stato dell’arte si può indovinare osservando adesso il grafico a destra che apre questo post, con Usa e Cina sempre più distanti e la novità della Germania, che si è distanziata dalla Cina come mai in tempi recenti.

Che significa tutto questo? Che il commercio per adesso regge, ma non bisogna aspettarsi troppo. I venti di guerra, la crescita lenta, le antiche diffidenze: tutto congiura per generare quei “costi economici considerevoli in termini di riduzione degli scambi e del benessere, nonché un innalzamento dei prezzi”, di cui parla la Bce nel suo ultimo bollettino in un approfondimento dedicato a questo tema.

La globalizzazione può anche non esser più di moda. Questo non vuol dire che non proseguirà, in un modo o in un altro. Vuole dire solo che avrà un costo maggiore per i consumatori che, ricordiamolo sempre, sono anche produttori o lavoratori. E non solo un costo economico, ovviamente.

Perché l’inflazione ha sconvolto la spesa alimentare

Ogni fenomeno inflazionistico racconta molto della struttura di un’economia. Perciò studiare in dettaglio ciò che è accaduto nell’ultimo biennio è un’ottimo modo per conoscere meglio noi stessi e il mondo attorno a noi. Un buon mezzo per studiare strategie di contenimento che servano magari a farsi trovare pronti la prossima volta, ben sapendo che è molto facile che comunque saremo sopresi dagli eventi. In fondo la sorpresa è il bello della vita.

Vale la pena perciò spendere qualche minuto per leggere un interessante articolo dell’ultimo bollettino economico della Bce dedicato all’analisi delle ragioni che hanno sconvolto il nostro carrello della spesa. In particolare di quella alimentare. La fiammata inflazionistica, che adesso sembra raffreddarsi, ha provocato un autentico stravolgimento in questa categoria di beni, sia nella componente fresca, ossia non trasformata, che in quella trasformata. Quest’ultima, peraltro, pesa il 75 per cento della spesa delle famiglie per il cibo. Un dato di per sé molto istruttivo: tre quarti di quello che mangiamo è stato in qualche modo processato dall’industria alimentare. Quindi contiene un qualche tipo di trattamento a base di sostanze chimiche.

Ma questa è un’altra storia. Limitiamoci ai nostri temi d’interesse. I prezzi dunque. Dalla metà del 2021 fino all’esordio del 2023, i prezzi dei beni alimentari, sia freschi che trasformati son praticamente schizzati alle stelle sfiorando punte del 16 per cento di incremento. La Bce ha analizzato la struttura dei costi di entrambe le categorie di beni trovandole abbastanza simili, al netto però di alcune importanti differenze.

Per i beni trasformati, infatti, l’energia pesa il 2 per cento dei fattori di produzione, mentre per i prodotti non trasformati arriva al 7 per cento. Chiaramente chi inscatola non ha bisogno di alimentare un trattore. Al tempo stesso però gas ed elettricità, a differenza del petrolio, pesano circa l’80 per cento degli input energetici di chi trasforma a fronte del 50 per cento di chi non lo fa. Tenere aperta una fabbrica di imballaggio ha bisogno evidentemente di più luce e gas rispetto a una fattoria.

Non finisce qui. Chi non trasforma ha bisogno di input per la produzione di fertilizzanti, che sono altrettanto rilevanti di quelli energetici. Dulcis in fundo, questi beni, gli alimenti freschi, sono esposti alla stagionalità, con tutto ciò che essa comporta a livello di rischio meteorologico.

In comune i due settori hanno il fatto che gli input alimentari intermedi includono un’ampia quota di costi dei fattori produttivi diversi dal lavoro, che arriva al 50 per cento per i prodotti trasformati e al 40 per i non trasformati. Ciò ne fa degli straordinari veicoli di propagazione degli shock inflattivi anche in altri settori. Detto diversamente: una mandorla che viene tostata (input intermedio) e poi venduta a un altro soggetto che la inscatola “esporta” la sua inflazione anche altrove.

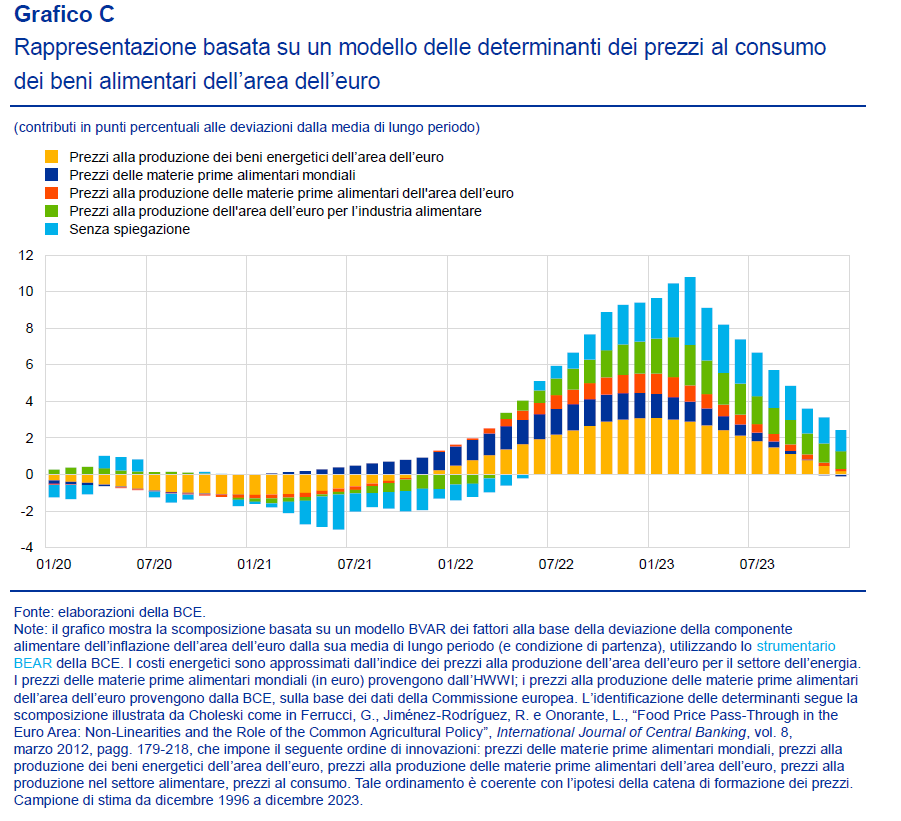

La scintilla che ha acceso il fuoco dell’inflazione alimentare è partita molto probabilmente dai costi per l’energia, con picchi vicini al 40 per cento. Questo shock ha impattato sull’industria alimentare tramite i canali degli input energetici, dei quali abbiamo osservato il peso, e in parte, per il settore non trasformatore, per i rincari dei fertilizzanti. “L’aumento massimo dei prezzi alla produzione dei beni energetici (costituiti principalmente da elettricità, gas e aria condizionata) – spiega la Bce – ha raggiunto quasi il 280 per cento rispetto al livello di dicembre 2020. Un incremento di tale misura corrisponderebbe a un aumento dei costi complessivi dei fattori di produzione diversi dal lavoro nel settore alimentare pari al 9 per cento circa (soltanto per questo specifico shock dei costi degli input)”.

Oltre a ciò, l’Eurozona ha scontato anche il notevole aumento di prezzo delle materia prime alimentari importate nonché dei prezzi interni di produzione delle materie prime alimentari.

E’ interessante osservare, nel grafico sopra, l’istogramma azzurro che, per quanto rilevante quanto a peso specifico sul livello generale dei prezzi, rimane senza spiegazione. Non è un caso. Solo l’ennesimo esempio che dimostra come quello che non sappiamo dell’inflazione occupa uno spazio rilevante delle nostre teorie. La materia oscura non esiste solo in fisica. Forse dobbiamo imparare a guardare in un altro modo. O in un altro posto.

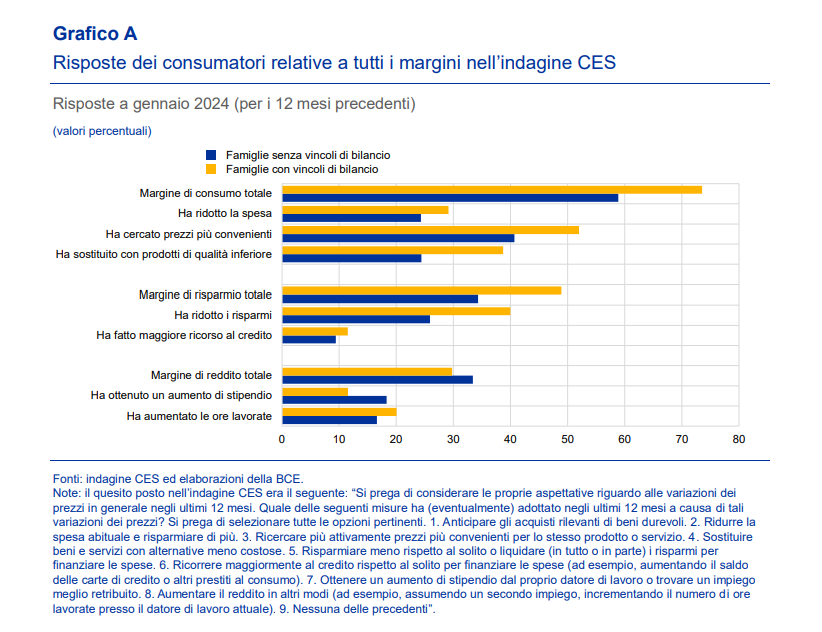

Cartolina. Stringere la cinghia

Anche i ricchi stringono la cinghia, a dar retta a una recente indagine della Bce, quando i prezzi mordono più del dovuto, come è successo nell’ultimo biennio. Sicché mentre sembra del tutto naturale che le famiglie che hanno vincoli di bilancio per oltre la metà del campione abbiano cercato prezzi più convenienti, sorprende un po’ che abbia fatto la stessa cosa il 40 per cento di quelli che questi vincoli non li hanno. Nulla di strano che quasi il 40 per cento delle famiglie meno capienti si accontentino di beni di qualità inferiore, ma perché mai, avendo la possibilità di non farlo, si comporta allo stesso modo il 25 per cento di chi questi problemi di capienza non li ha? Soprattutto rimane misteriosa la ragione per la quale solo poco più del 10 per cento delle famiglie con vincoli di bilancio ha avuto un aumento, mentre quelle che non hanno vincoli sono quasi il doppio. Anche i benestanti stringono la cinghia, insomma. Ma sempre un buco di meno. A volte due.

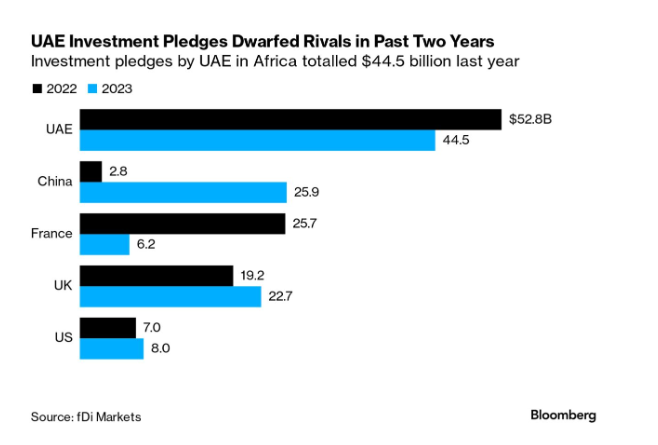

Cartolina. United African Emirates

Molto opportunamente Bloomberg ci ricorda la posizione di rilievo che gli Emirati Arabi Uniti – UAE – hanno assunto come investitori nelle terre d’Africa, e in particolare nella zona del Corno d’Africa per loro così importante e nell’Egitto, ma anche in Marocco, Kenya e Sud Africa, dopo che i giganti asiatici e occidentali hanno iniziato a fare le valigie. Non solo la natura ha orrore del vuoto, ma anche l’investimento estero. Specie in un paese come l’Africa che ha bisogno di tutto, pur non mancando di niente, e quindi di tutti, pure se nessuno sembra sforzarsi più di tanto. Salvo il mondo arabo, a quanto pare, nelle sue infinite (ma comunque capienti) sfumature. L’Africa di domani dipenderà anche dai capitali di oggi, ovviamente. E dovremmo sempre ricordare che il capitale non viaggia mai da solo. Porta storia, cultura e solidi interessi. Quindi il capitale di oggi disegnerà anche il volto dell’Africa di domani. E non sembra somiglierà al nostro.

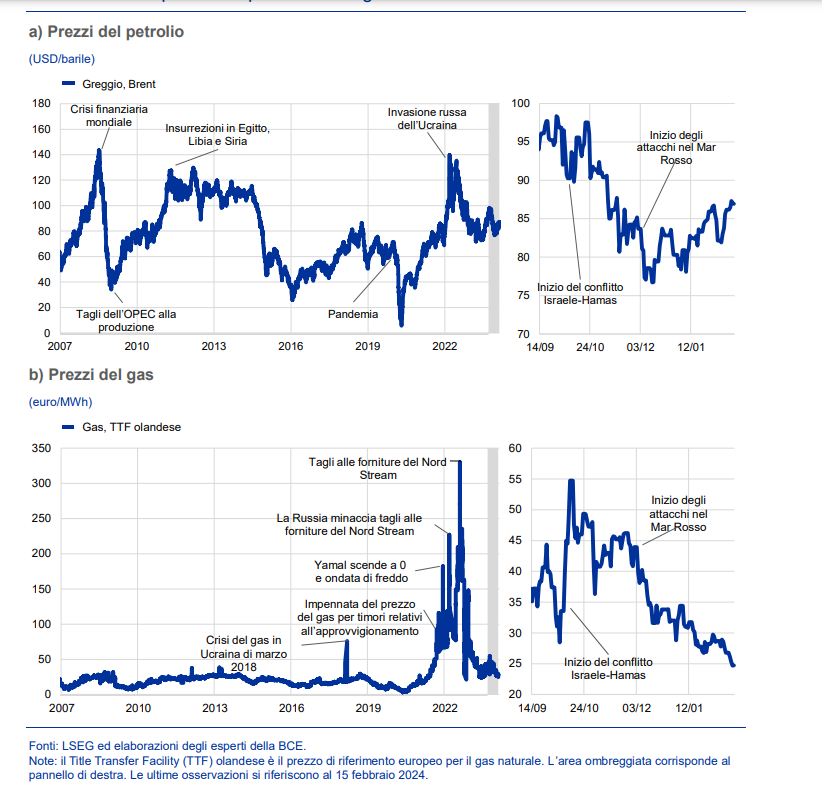

La leggenda della speculazione sui prezzi del petrolio

Da un ventennio almeno, ricorda la Bce nel suo ultimo bollettino, gli studiosi cercano di capire se davvero come dicono tanti, i prezzi energetici siano drogati, specie nei momenti di tensione, dalla speculazione, questa interessante categoria dell’azione umana, che sempre gli stessi che l’additano attribuiscono alla perversione della nostra economia troppo finanziarizzata.

Lungi da me voler controbattere contro certe convinzioni, che hanno a che fare con l’essere religioso che si annida dentro ognuno di noi assai più che con l’analisi serena dei fatti, mi limito qui a riportare quanto scrivono gli economisti della Bce, secondo i quali “le metriche di mercato indicano in generale che la speculazione svolge un ruolo limitato al di là delle esigenze di copertura”.

Si dirà che ciò che vale per i beni energetici non vale, ad esempio, per i mercati finanziari. Certo. Ma forse provare a guardare un po’ più in profondità, come fa la Bce, aiuta a superare certi pregiudizi. La speculazione, tecnicamente, non è altro che il tentativo di indovinare il futuro per vendere a caro prezzo e comprare a prezzi bassi. E poiché non esiste entità economica al mondo che non faccia previsioni sul futuro – compresa la Bce – dovremmo dedurne che siamo tutti speculatori. Quindi nessuno.

Nel merito tecnico, l’approfondimento proposto da Francoforte mostra che “negli ultimi anni gli indici di speculazione sul mercato del gas sono rimasti sostanzialmente stabili sia negli Stati Uniti sia in Europa”. Comportamento simile si è osservato, seppure con alcuni picchi, per il petrolio. Ma “nel complesso,

la correlazione tra l’indice di speculazione e il prezzo del petrolio sembra essere limitata”.

Con l’arrivo della guerra ucraina – la guerra è notoriamente il paradiso degli speculatori secondo una certa vulgata – l’indice di speculazione sul gas è aumentato “pur rimanendo relativamente stabile quando i prezzi del gas hanno nuovamente registrato un’impennata nell’estate del 2022”. Dal che gli economisti deducono che “la correlazione tra l’indice di speculazione e il prezzo del gas sembra essere nel complesso limitata, con il disaccoppiamento delle serie rilevato negli ultimi mesi”.

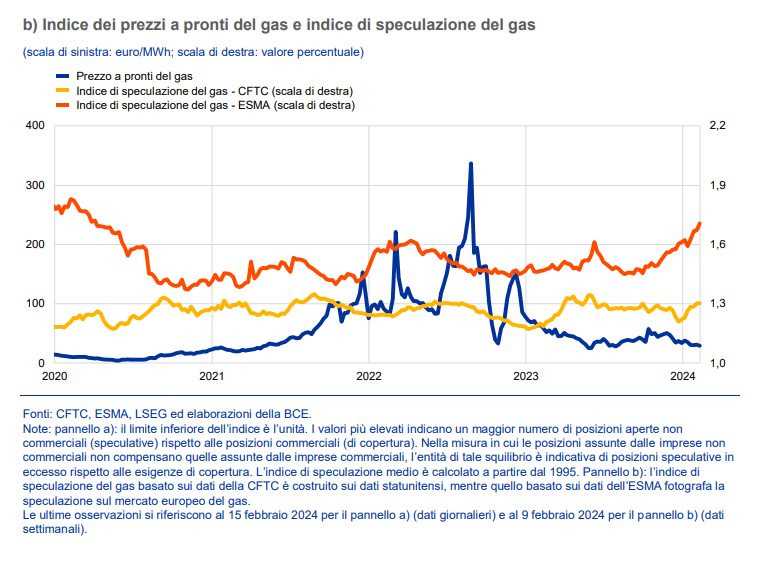

La Bce ha svolto anche un’indagine empirica sul legame fra prezzi del petrolio e speculazione, ricavandone “solo evidenze limitate del fatto che la speculazione incida sulla trasmissione degli shock strutturali della domanda o dell’offerta ai corsi petroliferi”. Da qui la conclusione che “la speculazione non

svolge un ruolo determinante nell’amplificare la trasmissione degli shock strutturali ai prezzi a pronti e dei future del petrolio, coerentemente con i risultati di alcuni studi accademici”. Con la sottolineatura che “la speculazione non amplifica la trasmissione degli shock strutturali nei periodi di elevato rischio geopolitico”. Fa più danni l’incertezza, spiega la Banca. E ancor di più i dubbi che inevitabilmente sorgono sulle prospettive economiche.

Insomma, la storia che i saliscendi del prezzo dei beni energetici dipendano dagli speculatori somiglia a una leggenda. Quindi è assai probabile che ci farà compagnia a lungo.