Categoria: Annali

Anche l’Africa entra nell’internazionale delle banche centrali

La cooperazione fra Europa e Africa troverà sicuramente di che giovarsi dalla collaborazione che alcune banche centrali europee, compresa quella italiana, hanno offerto a molte delle loro colleghe africane su temi molto generali, e altrettanto importanti, come la stabilità finanziaria, la resilienza e la governance.

Si tratta del primo importante passo in avanti nelle relazioni fra il circuito delle banche centrali europee e quelle africane, sulla cui importanza non dovremmo ingannarci. Le banche centrali, in Europa, sono state le apripista di una collaborazione fra gli stati europei che ha condotto prima alla nascita della Bce, e poi alla costruzione del progetto della moneta unica, del quale le banche centrali sono state i soggetti attuatori. Un fatto storico del quale dovremmo sempre ricordare l’importanza: una moneta nata senza un Tesoro alle spalle.

Un’esperienza che certo potrà giovare all’Africa, che da tempo, in seno all’Unione africana, discute di integrazione di mercato e moneta unica, pur con tutte le difficoltà che connotano discorsi del genere in un continente immenso e pieno di contraddizioni. Se è stato – ed è tuttora – difficile per noi europei procedere con la nostra costruzione istituzionale, figuratevi quanto debba esserlo – e sarà ancora – per l’Africa.

Questa è una delle ragioni per le quali dobbiamo, come Europa, prestare il nostro supporto ai nostri dirimpettai. E la collaborazione annunciata da Bankitalia va proprio in questa direzione.

Al progetto, che si sviluppa seguendo la linea della comunicazione UE “Verso una strategia globale per l’Africa” e con la nuova alleanza Africa‑Europa per gli investimenti e l’occupazione sostenibili, partecipano anche le banche centrali di Belgio, Francia, Germania, Lituania, Portogallo, Slovacchia e Spagna. Queste istituzioni metteranno a disposizione le proprie competenze delle banche centrali di Angola, Egitto, Ghana, Kenya, Marocco, Mozambico, Namibia, Sudafrica, Tanzania, Tunisia, Stati dell’Africa occidentale (BCEAO) e Stati dell’Africa centrale (BEAC).

“Si tratta di un progetto – spiega Bankitalia – che si svolgerà in Europa e in Africa e durerà due anni. L’iniziativa contribuisce all’obiettivo di sviluppo sostenibile in tema di lavoro dignitoso e crescita economica e punta a rafforzare la capacità delle banche centrali africane di attuare politiche monetarie efficaci, essenziali per la stabilità macroeconomica e la crescita economica”.

In sostanza, è il primo ingresso ufficiale del sistema delle banche centrali africane nell’internazionale dei banchieri centrali, anche se per adesso solo nella sezione europea. E’ una notizia positiva. Quindi non ne parlerà nessuno.

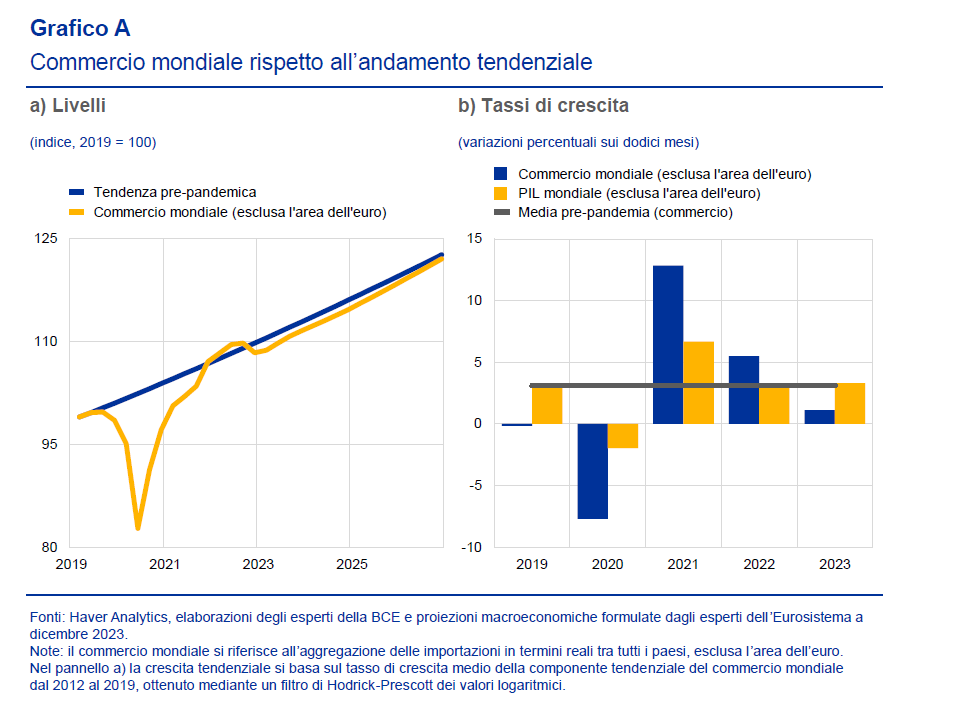

Fra il dire e il rilocalizzare c’è di mezzo il commercio mondiale

Il grafico che apre questo post ci racconta dell’aumento di frequenza nell’uso dei termini che hanno a che fare con la rilocalizzazione produttiva (reshoring, nearshoring e altre amenità) usati dalle imprese di recente nelle loro comunicazioni. Ciò a dimostrazione del fatto che se ne parla sempre più spesso. Ma questo non vuol dire che poi si faccia. Non ancora almeno. Fra il dire è il fare, infatti, oltre al classico mare del proverbio, in questo caso c’è un robusto flusso di commercio mondiale che solo di recente inizia a mostrare segnali di stabilizzazione e che certo nessuno ha voglia di terremotare per una questione di principio.

I flussi commerciali internazionali, misura molto indicativa della globalizzazione, si stanno infatti riportando sia pure con una certa fatica, anche a causa dell’aumento delle restrizioni e dei contesti politici sempre più avversi, verso le tendenze storiche e le proiezioni svolte dagli esperti della Bce, dal cui ultimo Bollettino sono stati estratti i grafici, “prevedono una graduale ripresa della crescita del commercio

mondiale (esclusa l’area dell’euro) al 3,0 per cento nel 2024 (in aumento rispetto all’1,1 per cento del 2023), sostanzialmente in linea con l’elasticità unitaria a lungo termine del commercio mondiale rispetto al PIL mondiale”.

Quest’ondata di ottimismo, chiamiamola così, lascia intravedere che quest’anno arriveremo finalmente a una sorta di normalizzazione delle tendenze, dopo gli shock, diversi e profondi, che ci ha inflitto la pandemia, che hanno prodotto una sorta di infarto nei sistemi produttivi, e quindi negli scambi, globali.

Il risultato di tanti terremoti è stato il sostanziale schiacciamento degli scambi internazionali l’anno scorso. Un po’ come dopo un terremoto, la superficie economica del pianeta si è assestata. E questo assestamento ha avuto l’effetto di un notevole rallentamento.

In questo contesto, ancora fragile e per giunta minacciato da correnti avverse che complottano sotto la superficie delle cose, ha preso piede il dibattito, per adesso ancora molto più teorico che pratico, sulla rilocalizzazione produttiva, che sicuramente ci farà compagnia a lungo specie se dalle elezioni americane dovesse venire fuori un presidente poco amichevole nei confronti di Pechino e quindi delle passate relazioni commerciali.

In questo caso la sottile lastra di stabilità che si è formata in superficie, e che ci consente di pattinare a velocità più sostenuta verso i tassi di crescita previsti potrebbe facilmente incrinarsi, con tutte le conseguenze del caso.

Una catena produttiva non si cambia a chiacchiere: servono tempo e molti investimenti. Perciò gli alfieri della rilocalizzazione dovrebbero anche dirci, quando ne tessono le lodi, che ciò in prima battuta significa diminuire gli scambi. Nessun pasto è gratis, insomma. Specie quando viene dall’estero.

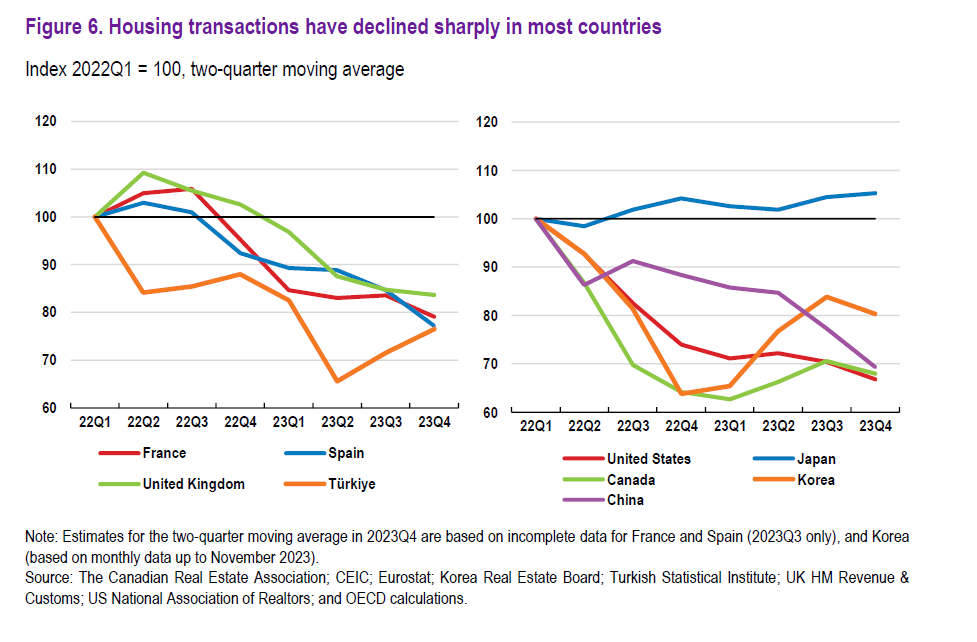

Cartolina. Vendesi casa disperatamente

Son tempi magri per chi vuol vendere casa. Il crollo delle transazioni certificato da Ocse, con la notevole eccezione del Giappone, ci racconta di una bolla gonfiata dai soldi facili che molto rapidamente si sgonfia, e speriamo senza fare troppi danni, adesso che i soldi sono tornati difficili. Niente di nuovo. Lo abbiamo visto talmente tante volte che non dovremmo neanche stupirci. Parlarne serve semmai a ricordare che dietro un grafico, un dato semplice come quello che racconta di un mercato in affanno, ci stanno delle persone, che magari hanno comprato casa quando i soldi erano facili e adesso provano a vendere perché la rata del mutuo è diventata insostenibile. O, al livello più strutturato, fondi immobiliari a leva che si trovano improvvisamente con i patrimoni congelati. Non è un bel vivere quando si vende casa disperatamente. E i compratori lo sanno.

Cartolina. Quota 100?

Ocse ha rilasciato le statistiche sull’andamento redditi reali delle famiglie segnalando, caso più unico che raro, l’incremento di quelli italiani dell’1,4 per cento nel terzo trimestre 2023, dovuto, scrivono, “all’aumento della remunerazione dei lavoratori dipendenti e dei redditi dei lavoratori indipendenti”. E sarà sicuramente vero. Tanto basta per sfamare le nostra società istantanea. Ma chi magari cerca di guardare con una profondità di sguardo un filo più lunga deve impiegare un minuto in più e andare sul pregevole database costruito da Ocse. Scoprirà che l’indice di questa grandezza economica, dopo l’aumento dell’1,4 per cento del terzo trimestre 2023, è arrivato a 93,18. Siamo ancora lontani da quota 100, ossia la base dell’indice. Ciò implica che i redditi non abbiano ancora raggiunto quel livello. C’eravamo nel 2007.

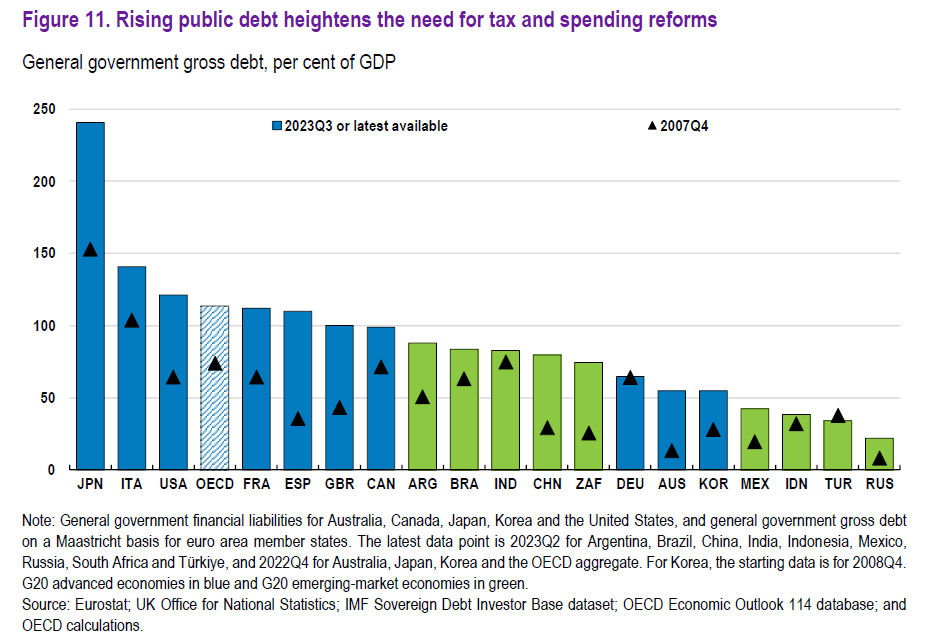

I nodi fiscali di oggi preparano le tasse di domani

Ocse, nel suo ultimo Interim report ha scritto un altro paragrafo che si aggiunge al già corposo capitolo che alimenta la serie “allarmi inascoltati per future memorie” ricordando per l’ennesima volta che i governi di mezzo mondo, specie quello più ricco (sarà un caso?), sono super indebitati.

Tralasciando di ricordare che al debito dei governi corrisponde un credito (o la ricchezza) di qualcun altro, limitiamoci al fatto che, a scenari immutati, quindi al netto di ciò che è imprevedibile, ossia la realtà, ci comunica una semplice informazione riguardo al futuro: la pressione fiscale è assai probabile dovrà aumentare per mantenere le tante promesse che sempre i governi hanno fatto ai propri cittadini. Quelle pensionistiche, ad esempio, ma anche quella del welfare in generale.

Il dato, di cui potete farvi un’idea osservando il grafico sopra, mostra che la tendenza al rialzo del debito pubblico è l’unica universalità del nostro tempo. Vuoi per la risi finanziaria, vuoi per la pandemia, vuoi per la pandemia associata a una crisi finanziaria, i governi spendono e spandono, come diceva il poeta, e fondamentalmente se ne infischiano delle conseguenza, come diceva quell’altro.

Sicché il verdetto è presto fatto: “Se si vuole che il debito pubblico rimanga su livelli bassi, in molte economie sono necessarie riforme fiscali e di spesa percorso sostenibile”. Un grande “Se”.

Inutile qui riepilogare le solite ricette che Ocse suggerisce (tagli, riforme eccetera). E’ molto più utile porsi una domanda: siamo, come società, nelle condizioni di sostenere un debito pubblico che per sua natura e costituzione storica è destinato a crescere? Ai posteri l’ardua risposta.

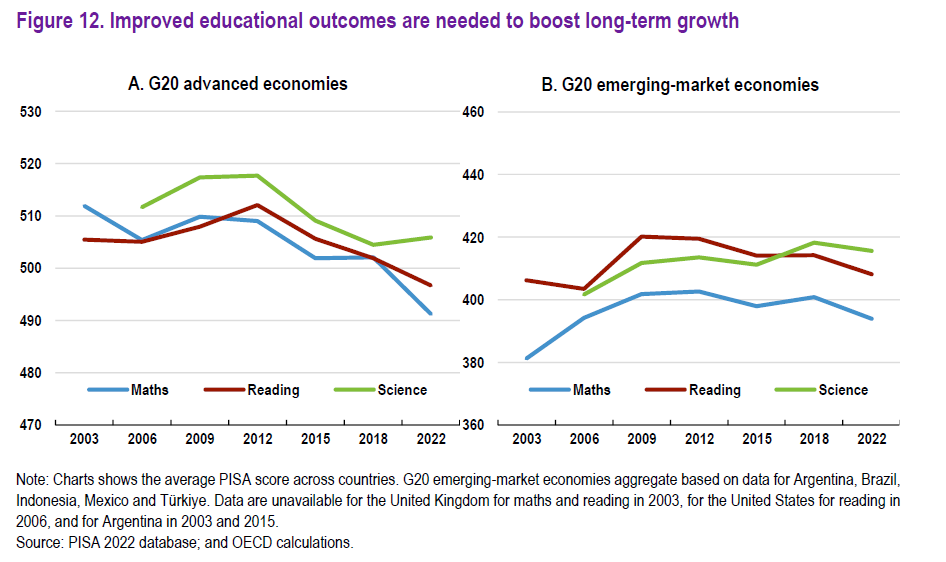

Il tramonto dell’istruzione in Occidente

Come di consueto l’Ocse, nel suo ultimo interim report, torna a ricordarci che la crescita economica non è solo una questione che si possa risolvere abbassando i tassi di interesse o spingendo sul pedale della spesa pubblica. Anche perché poi, e lo vediamo ai giorni nostri, certe politiche – chiamiamole genericamente incentrate sul lato della domanda – finiscono col mostrare i loro costi che si scoprono sostenibili a fatica.

Per crescere servono anche le politiche dal lato dell’offerta, come le chiama la vulgata, e fra queste primeggiano quelle capaci di elevare il valore del capitale umano, brutta espressione che cela qualcosa di tremendamente importante, specie in un mondo post-industriale che ormai, grazie allo sviluppo dell’intelligenza artificiale, può diventare anche post-servizi industriali. A cominciare proprio dall’istruzione.

L’istruzione, lo ricordiamo a chi non si diletta di storia, è stato lo strumento principale della rivoluzione politica ed economica del secolo XIX, quando enormi masse furono alfabetizzate per dotare gli stati nazionale di forza lavoro capace di stare al passo con i tempi, quindi di leggere e far di conto.

Ciò ha alimentato la crescente richiesta di personale specializzato e ha consentito di creare a far sviluppare l’istruzione superiore e la nascita di un ampia quantità di tecnici che hanno finito col creare il mondo di oggi. Quello ad alto valore aggiunto che possiamo apprezzare dilettandoci con i nostri numerosi device.

Senonché gli andamenti dei livelli di istruzione, ossia la fonte di questa specie di miracolo economico, stanno diventando preoccupanti. Fra il 2018 e il 2022, anche a causa della pandemia, “c’è stato un calo senza precedenti della performance in molti paesi degli Ocse PISA test per i 15enni”, che hanno mostrato carenze sia nella lettura che nella matematica. Le ricerche empiriche svolte da Ocse hanno osservato che scarsi punteggi nei test PISA “possono avere effetti negativi persistenti sui livelli di produttività nei successivi 30-40 anni”.

Colpa della pandemia? diciamo che è stata la goccia che ha fatto traboccare il vaso. “Il recente calo delle prestazioni – scrive Ocse – continua una tendenza al ribasso nei punteggi dei test precedenti al 2018, indicando problematiche a lungo termine nei sistemi educativi di alcuni paesi”. Ocse invita a destinare risorse fiscali a questo problema, puntando sulla qualità della spesa. E già questo somiglia a un programma utopistico. Come dovremmo avere una spesa qualitativamente efficace se già da lungo tempo non abbiamo più un’istruzione di qualità?

Il tramonto dell’istruzione in Occidente è un tema troppo complesso per essere esaurito in poche righe. Contribuiscono fattori di vari genere, non ultimo lo stesso sviluppo tecnologico, che pure l’istruzione ha reso possibile, che però ormai sta lentamente segando il rame sul quale ha prosperato.

L’uso e l’abuso di tecnologie che finiscono col scoraggiare il tempo dell’apprendimento, dando l’illusione di una conoscenza che si consuma in logica fast food non è cosa che si possa risolvere aumentando la spesa pubblica. Come ieri si allevavano masse capaci di leggere e scrivere, oggi la sensazione è che si stiano allevando masse capaci di seguire i trend e reagire alle notifiche, con una capacità analitica che non supera il livello social.

Nel mondo nuovo verso cui ci dirigiamo sembra ci sarà sempre meno spazio per l’istruzione, quella autentica, ma tanto rumore di fondo. Chiaro che la scuola venga percepita come inutile, in un mondo dove tutti sognano di cavarsela facendo gli influencer.

Alla ricerca di un atterraggio morbido

SI potrebbe persino definirla ottimista, l’analisi che il Fmi fa dell’economia internazionale nel suo ultimo aggiornamento delle previsioni che addirittura rivede al rialzo la crescita per quest’anno di un paio di decimali, che di questi tempi buttali via.

Soprattutto una certo rasserenamento trapela dall’analisi dell’inflazione che diminuisce più rapidamente, mentre la crescita rallenta meno bruscamente. Il perfetto atterraggio morbido, viene da dire, che si preannuncia proprio mentre le banche centrali lasciano capire che l’età delle restrizioni monetarie volge al termine, da qui all’autunno prossimo magari, a cominciare proprio dagli Usa, dove pure tutto è cominciato. Al solito, viene da dire.

Laggiù, dove si consumano l’alfa e l’omega della nostra contemporaneità (almeno per quel che osserviamo qui) la crescita si prevede rallenti proprio come in Cina, mentre nell’eurozona, duramente penalizzata dai costi energetici (e quindi dall’inflazione) ci si aspetta un lieve miglioramento, ma senza troppi eccessi.

Lo scenario migliora in alcuni paesi emergenti, come Brasile, India e la regione del Sud est asiatico, dove la crescita accelera più che altrove, mentre l’inflazione (tranne che in Argentina) decelera ovunque, anche nella sua componente core – ossia al netto di energia e alimenti freschi – che si avvicina sempre più al target delle banche centrali.

Cosa può andare storto? Praticamente tutto. Il sostegno della produzione deriva in larga parte da una robusta domanda privata e pubblica, che ha tenuto il pil fuori dalla zona di pericolo. E il fatto che i governi possano rimandare le misure di consolidamento fiscale, che pure tutti sanno necessarie, rischia semplicemente di generare più problemi dopo.

Soprattutto, rimangono elevate le incertezze politiche internazionali. Le catene di fornitura potrebbero trovarsi di nuovo stressate da improvvise nuove strozzature (il caos del Mar Rosso, ma non solo), mentre sul versante dell’inflazione, il settore dei servizi potrebbe risultare molto più resiliente di quello che si pensa nei confronti della disinflazione.

Preoccupano in particolare gli sviluppi delle contrattazioni salariali nell’eurozona. E poi c’è il rischio ottimismo: i mercati stanno già prezzando futuri tagli dei tassi, che però potrebbero anche arrivare con maggior ritardo, con ciò destabilizzando le aspettative.

Inutile, insomma, farsi troppe illusioni. Dobbiamo rassegnarci all’idea che occorre vivere pericolosamente e in questo trovare le occasioni per vivere meglio. Forse il miglior regalo che ci faranno così tante crisi insieme e che smetteremo di chiamarle crisi. Le chiameremo opportunità.

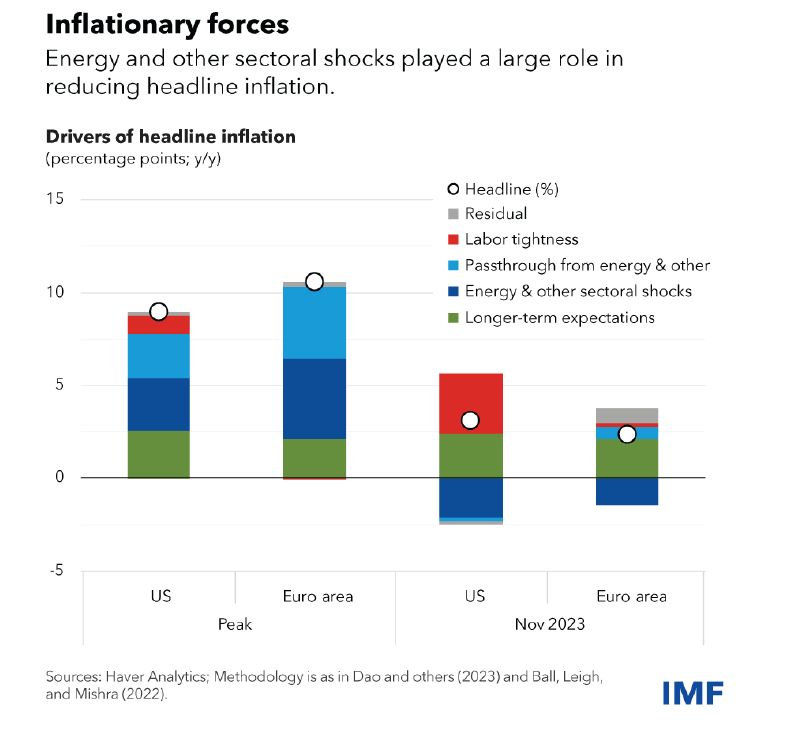

Cartolina. Al servizio dell’inflazione

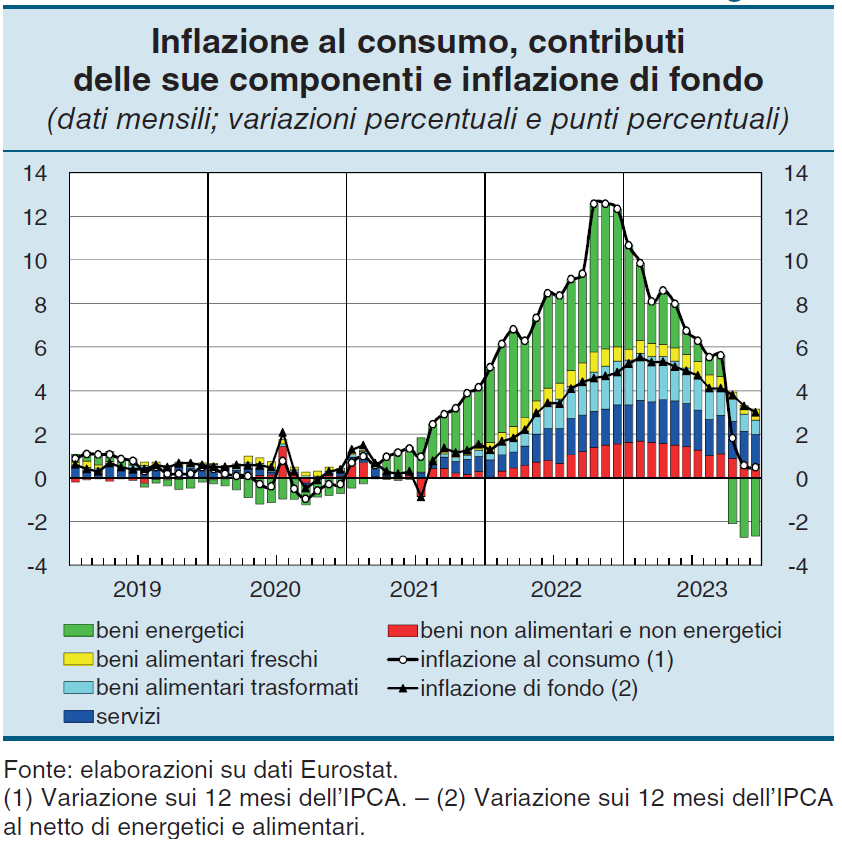

Adesso che (finalmente) i beni energetici hanno (per adesso) smesso di stressare l’indice generale dei prezzi, rimane giusto da osservare il notevole contributo dei servizi al livello generale dei prezzi, pure al netto del rallentamento osservato nei servizi turistici e di ristorazione. Tutte le principali componenti, a parte l’energia, hanno rallentato, a dirla tutta. Ma l’inflazione dei servizi molto meno di altre, a conferma del fatto che qualcosa di sostanzioso si è smosso nel nostro circuito economico, e non solo nel nostro. Andamento simile si osserva anche a livello europeo. I servizi, questo variegato mondo post-industriale, sono la vera novità della recente ondata inflazionistica. E’ in questo settore che adesso si concentrano le tensioni, e sono i servizi che faticano a normalizzare i propri livelli dei prezzi. Rimane da capire perché.

Cartolina. Redditi irreali

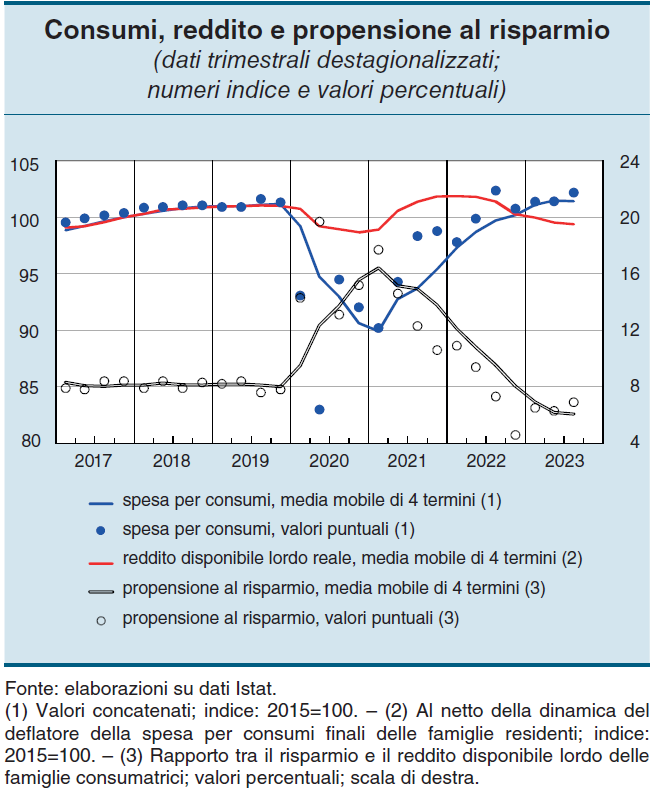

Non fa più notizia, in Italia, parlare del livello dei redditi, che tutti sanno essere bloccati da alcune decadi. E tuttavia fa sempre una certa impressione ritrovarsi davanti il fatto che il reddito reale disponibile è sceso sotto il livello del 2017, e che siamo sotto il livello 100 dell’indice, fissati addirittura al 2015. Nessuna sorpresa che l’aumento dei consumi, che comunque non brillano, lo paghi il risparmio, che infatti crolla. Succede quando devi affrontare la realtà con un reddito irreale. Tendi a dimagrire.

Aumenta il credito alle non banche, diminuisce alla Cina

Fra le tante informazioni interessanti contenute nelle ultime statistiche diffuse dalla Bis di Basilea sugli andamenti del credito internazionale, vale la pena segnalare che continua a crescere – per il terzo trimestre consecutivo – il credito che i prestatori concedono all’ampio settore degli soggetti finanziari non bancari. Si tratta di un universo composito, che più volte abbiamo osservato, che ormai ha assunto un ruolo di grande importanza nel sistema finanziario internazionale, della quale la capacità di attrarre prestiti è la dimostrazione tabulare.

Alla fine del settembre 2023, ossia il periodo osservato dalle statistiche Bis, solo nei paesi avanzati questi entità (Non bank financial Institution, NBFIs) hanno attratto ben 238 miliardi di dollari di prestiti, una parte rilevanti dei quali – 173 miliardi – denominati in dollari. Osservate sul grafico di destra in alto la notevole accelerazione di prestiti in questa valuta a questi soggetti nel corso del 2023. A settembre si è registrato un incremento su base annua del 12 per cento. Nulla che si possa sottovalutare.

Questo flusso va innanzitutto inquadrato in un contesto di forte espansione del credito in dollari, che nel terzo trimestre del 2023 è cresciuto di 448 miliardi. Gran parte di questo credito si è diretto verso paesi avanzati, con soggetti Usa, giapponesi e britannici nella parte del leone. Le non banche hanno guidato buona parte di questa espansione, e ormai sono titolari di uno stock di credito che ha raggiuto i 15 trilioni. SI tratta perciò di un settore squisitamente sistemico.

Al contrario il credito in dollari verso le economie emergenti rimane ancora sotto il livello del 2022. Si osserva nei loro confronti un calo del credito in euro, in particolare per Cina e paesi asiatici, a cui ha fatto fronte un aumento di quello in yen e yuan. Un segnale che questa regione sta in qualche modo rafforzando i propri legami finanziari a prescindere dai prestatori occidentali. Infatti il credito denominato in valute diverse da dollaro ed euro è aumentato del 5 per cento su base annua.

Se stringiamo il focus sulla Cina, osserviamo che il credito nei confronti di Pechino è ancora molto più basso di quello che si osservava nella metà del 2021. A farne le spese è soprattutto il settore immobiliare.

In sostanza sta ancora proseguendo una sorta di ritirata dei capitali verso i paesi avanzati, che evidentemente vengono percepiti come più convenienti, anche per la ripresa dei tassi di interesse, o magari meno problematici di quelli emergenti. Sarà interessante osservare nei prossimi trimestre se questa sorta di re-globalizzazione finanziaria condurrà a nuovi equilibri fra paesi avanzati, che riportano i capitali in casa, e paesi emergenti che devono trovare fonti diverse di finanziamento. Non c’è da aspettarsi grosse soprese. Ma qualche novità probabilmente sì.