Categoria: Annali

La spesa pensionistica ci racconta le società di domani

L’ultimo Ageing report diffuso dall’Ue è un ottimo pretesto per provare a immaginare la società di domani e di dopodomani, nelle quali abiterà un numero crescente di anziani che in teoria dovrebbero avere anche i mezzi per sostenere la loro sempre più lunga esistenza.

Avere un reddito, in una qualche forma, è uno di questi mezzi e le nostre società da oltre un secolo si sono attrezzate per garantire agli anziani, che arrivano all’inverno della vita in condizioni non sempre ideali, una pensione che li metta nella condizioni di usare il tempo che rimane loro da vivere per prendersi cura di se stessi senza pensare di dover andare al lavoro.

Una conquista della civiltà che non dovremmo mai dare per scontata, specie in un’epoca storica – che non ha precedenti – dove gli anziani sono avviati a diventare la maggioranza relativa delle popolazioni. Già adesso nel nostro paese si conta all’incirca un over 80 per ogni under 10.

Da qui l’esigenza di monitorare la previdenza, che è lo strumento attraverso il quale i governi riescono ad assicurare le pensioni ai propri anziani. L’Ageing report europeo, a tal fine, è una lettura consigliata perché consente di approfondire molti dei temi che sfuggono spesso all’attenzione pubblica. Uno per tutti: il dependency ratio.

In sostanza questo indicatore mette in relazione il numero di over 65 con il numero delle persone fra i 20 e i 64 anni, quindi in sostanza con chi è in età lavorativa. Quindi rapporta la platea dei beneficiari di prestazioni pensionistiche con chi di fatto le paga tramite i propri contributi.

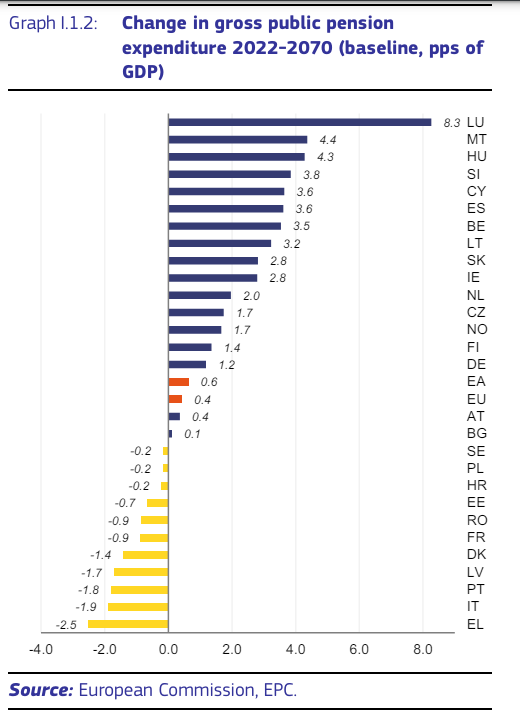

In Europa nel 2022 c’erano 28 persone 20-64enni a fronte di 10 over65. Nel 2045, il domani più vicino a noi, si stima ci saranno solo 19 20-64enni, e nel 2070, il nostro dopodomani, saranno ancora meno: solo 17. Questo scaricherà una notevole pensionistica sui bilanci dello stato che non verrà più coperta dai contributi. Non a caso questa voce di costo è quella che pesa più sui bilanci di previsione di spesa dei singoli paesi.

L’Italia è uno dei paesi dove il dependecy ratio pesa di più e questo ovviamente ha a che fare con la struttura della popolazione.

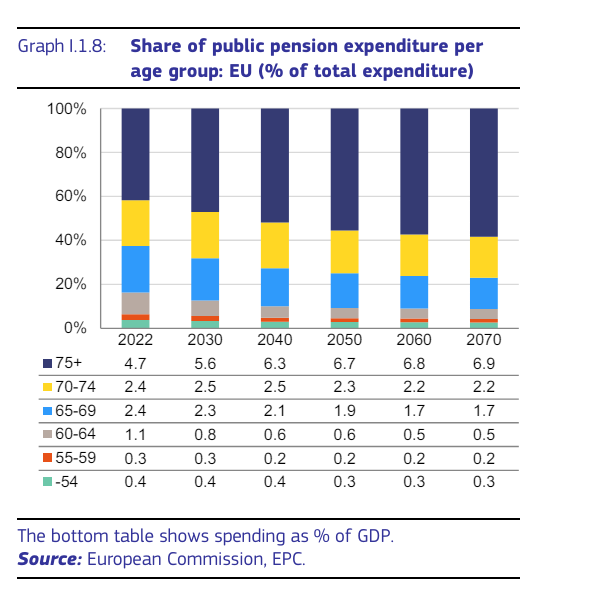

Un’altra cosa che dobbiamo sapere è che gran parte di questa spesa sarà sempre più concentrata sugli over75.

Il terzo elemento che dobbiamo osservare, e che riguarda in particolare il nostro paese, è che domani (il 2045) avremo un notevole aumento della spesa pensionistica. Secondo le previsioni nel 2045 la spesa pensionistica italiana crescerà dall’attuale 15,6% del pil al 16,5%. Nei venticinque anni successivi si ha invece una robusta diminuzione: la spesa tornerà al 13,7% del pil.

L’Italia del 2070 sarà molto diversa da quella di oggi. Le proiezioni Istat stimano che la popolazione residente dovrebbe collocarsi a circa 47 milioni a fronte dei 58 milioni del 2020. Già dal 2050, scrive Istat, “ci sarà un rapporto squilibrato fra ultrasessantacinquenni e ragazzi, nel rapporto di tre a uno”.

Quindi: sempre più anziani a fronte di una spesa pensionistica che diminuisce. Una parte di questo calo si spiega con la diminuzione della popolazione anziana, che cresce in modo relativo ma risente anch’essa del calo della popolazione. Ma una parte dipende anche dalle modalità di calcolo della pensione. Visto che ormai tutti i regimi dovrebbero essere contributivi puri, a fronte di carriere non certo continue come quelle dei nostri nonni.

Il rischio molto concreto, insomma, è che avremo un sacco di anziani con pensioni più basse di adesso. Molti di costoro saranno i nostri figli.

I redditi stagnanti delle famiglie italiane non sostengono i consumi

L’ultimo Bollettino economico di Bankitalia conferma la debolezza dei consumi delle famiglie italiane, che hanno evidentemente risentito della cattive condizioni create dall’ondata inflazionistica e hanno subito un notevole calo del potere d’acquisto reale.

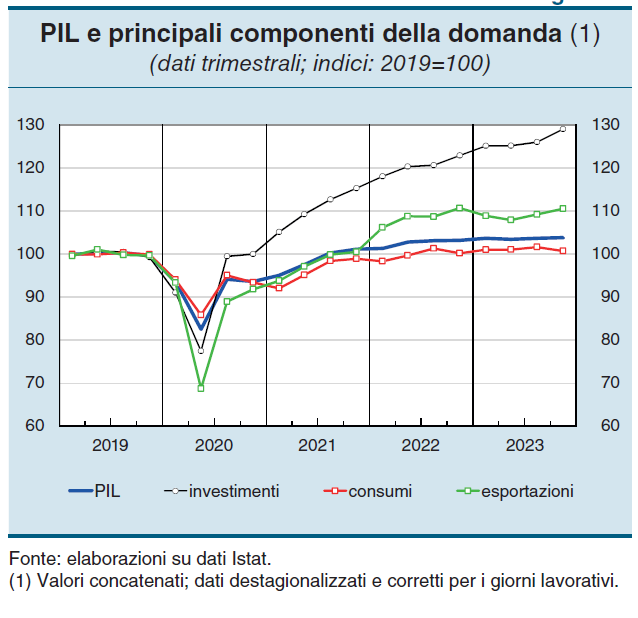

Le conseguenze di questa situazione sono osservabili se guardiamo l’andamento del pil nelle sue diverse componenti.

Notate che la linea rossa dei consumi è praticamente ferma, e non da oggi. In pratica sono inchiodati ai livelli del 2019. La nostra crescita è dipesa in larga parte dagli investimenti, cresciuti del 30 per cento dal 2019, e dall’export.

Il fatto che una grande economia come quella italiana non riesca ad esprimere un flusso di consumi delle famiglie robusto – ovvero l’asso nella manica della crescita americana – è segno di una profonda inadeguatezza nella struttura dei redditi che purtroppo rimangono stagnanti.

Il grafico che apre questo post ci consente di osservare che l’indice 100, che peraltro fa riferimento al 2015, è quello attorno al quale gravita la linea rossa del reddito reale lordo. Se guardiamo i pallini rossi, che indicano i valori puntuali, ci accorgiamo che in alcuni momenti recenti, ossia quando l’inflazione ha morso più selvaggiamente, siamo scesi ben sotto 100, quindi sotto il livello del 2015. E l’inflazione non è certo diminuita da allora. I prezzi acquisiti non scenderanno. Il meglio che possa capitare è che crescano meno di prima. E infatti la propensione al risparmio è letteralmente crollata arrivando sotto il valore del 2017.

In questo condizioni è molto difficile arrivare a esprimere una domanda di consumi dinamica. E questo ovviamente impatta sulla produzione. “Le imprese industriali continuano a individuare nella carenza della domanda il principale fattore che limita la propria produzione”, scrive Bankitalia. E così ci troviamo a dipendere dalla domanda estera, con tutte le complessità che questo genera, per sostenere la nostra economia.

Risolvere una questione così complessa non ha certo facili soluzioni. La risposta facile “aumentiamo gli stipendi” è uno slogan e nulla più. Solo chi pensa che l’economia sia una specie di computer programmabile può pensare di aumentare gli stipendi con una bacchetta magica.

Ciò per dire che il tema è molto reale, ma non si può fantasticare troppo sulle soluzioni. Anche perché le retribuzioni italiane crescono pochissimo da parecchi anni ormai. E se fosse stato facile, avremmo già risolto il problema. Purtroppo non lo è. E questo è un notevole handicap per tutti noi.

Cartolina. Perturbazione stabile

Il commercio internazionale non esprime certo la sua forma migliore, quella che l’ha portato dal 35 al 60 per cento del pil mondiale fra la metà degli anni ’80 del XX secolo e la metà degli anni Dieci del XXI, ma gode tutto sommato – e c’è molto da sommare – di una buona salute. I teorici – e i pratici – della de-globalizzazione dovranno farci i conti. Le previsioni per gli anni a venire lasciano indovinare una certa stabilità. Niente faville, ma neanche crolli. A meno di catastrofi imprevedibili, ovviamente. Rimane, strisciante, infatti, una certa perturbazione, che si indovina nei discorsi di fastidio che si ascoltano da parte dei tanti che vedono ancora l’internazionalizzazione come un disturbo della loro quiete, salvo poi postare il loro scontento sui social col loro smartphone prodotto chissà dove. La stabilità, costantemente perturbata, del commercio internazionale, trova il suo rovescio nella perturbazione stabile di queste persone. Sempre più numerose.

Cartolina. La globalizzazione umana

La globalizzazione di cui non si parla, perché spaventa le nostre opinioni pubbliche che purtroppo invecchiano male, è quella delle persone, che è antica quanto il mondo. Siamo migranti da quando abbiamo iniziato a camminare in posizione eretta, e nel nostro muoverci abbiamo sviluppato la nostra storia e noi stessi. L’espansione dell’umanità è innanzitutto una storia migratoria di successo. Anche oggi è così, solo che rimane in ombra l’enorme contributo che la migrazione dà alle nostre società malgrado il costante levarsi di muri costruiti sulle paure, sapientemente coltivate, di chi non vuole vedere la realtà. Che invece è chiarissima: negli ultimi tre anni la partecipazione al lavoro dei “foreign born”, come li chiama il Fmi, è cresciuta moltissimo in Europa e negli Usa, a differenza di quella degli indigeni, che sono sempre meno e sempre più vecchi. A fronte di ciò abbiamo mercati del lavoro vibranti, retribuzioni che stanno crescendo, produzione resiliente, malgrado tutti i disastri che ci sono capitati. La globalizzazione degli uomini, insomma, ha staccato il suo dividendo alle nostre società ingrate. Lo ha sempre fatto.

La crescita rimane “resiliente”, ma questo è anche un problema

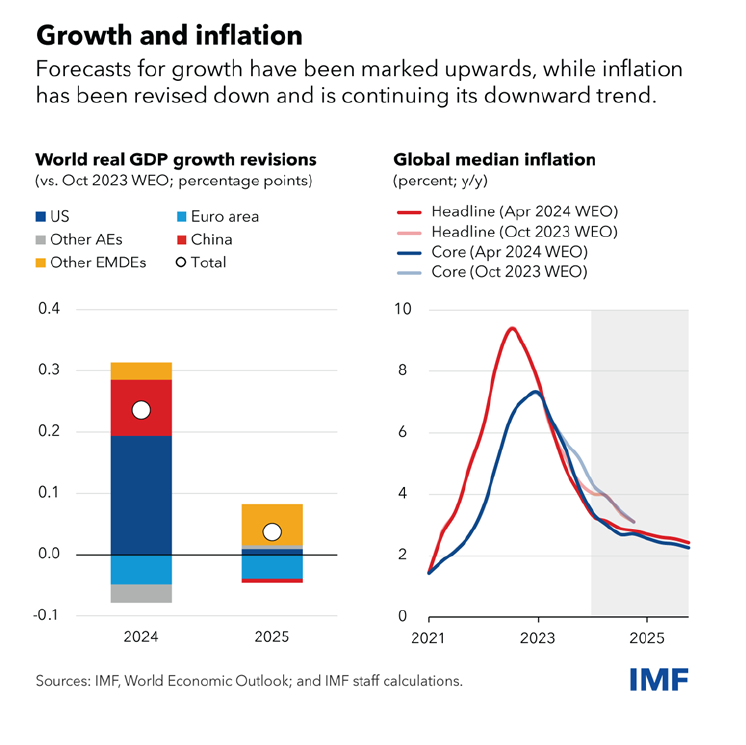

Non va bene, ma non va neanche male, sembra di capire leggendo l’ultimo aggiornamento del World economic outlook del Fmi sull’economia internazionale. Malgrado le previsioni avverse, che vengono allegramente mitigate dalla realtà, “l’economia globale rimane molto resiliente, con una crescita costante e un rallentamento dell’inflazione che procede quasi con la stessa rapidità con cui è aumentata”.

Dopo un triennio dove è successo di tutto, alla fine del 2022 la crescita globale si era attestata al 2,3%, che comunque non è recessione, con un’inflazione mediana del 9,4. Adesso, secondo le ultime proiezioni del Fmi, dovremmo chiudere il 2024 con una crescita del 3,2%, con gli Usa che crescono a un ritmo più elevato di prima della pandemia, e un’inflazione mediana del 2,8, vista addirittura al 2,4 alla fine del 2025. C’è molto su cui riflettere, a cominciare dal modo in cui formuliamo le nostre previsioni, che si sono dimostrate molto pessimistiche.

A parte il caso degli Usa, dove nell’ottobre 2022 si prevedeva una crescita di oltre due punti inferiori a quella di gennaio 2020, quando invece nell’aprile 2024 si è rivelata superiore di due punti, è il caso delle economia più povere quello che salta all’occhio. Per loro è andata molto peggio del previsto. E anche questa è una cosa su cui si dovrebbe riflettere molto.

Il problema di questa crescita, infatti, è che lascia indietro chi ne avrebbe più bisogno, e che non basta a quelli più avanzati che devono sostenere pesanti infrastrutture sociali.

Quanto ai primi, la frattura delle relazioni internazionali pesa soprattutto su di loro, che hanno bisogno di prestiti correnti e investimenti diretti per lo sviluppo delle infrastrutture che sostengono la crescita. Si pensi al grande bisogno africano di strutture logistiche di ogni specie.

Quanto ai secondi, spesso protagonisti di crescenti inimicizie, devono fare i conti con trend secolari – uno per tutti quello demografico – e transizioni impegnative – quella emergetica – che richiedono ampie disponibilità di risorse fiscali, che certo non possono essere originate da una crescita che sia solo “resiliente”. Crescere il 2-3 per cento l’anno basta appena a rendere sostenibili – e neanche per tutti – i debiti pubblici esplosi nell’ultimo triennio.

Che fare dunque? Il Fmi suggerisce di “dare priorità a misure che preservino e anche migliorino la resilienza dell’economia globale”. Che sembra il minimo indispensabile. A cominciare dalla ricostituzione di riserve fiscali, visto che “le dinamiche del debito sono diventate meno favorevoli”. E anche su questa necessità ci sono pochi dubbi, visto che “i piani fiscali sono finora insufficienti e possono essere indeboliti dato il numero record di elezioni quest’anno”.

Quest’affermazione rivela con sorprendente semplicità che il costo della democrazia sta diventando insostenibile proprio per i paesi democratici, se costoro si ostinano a perseguire l’idea che la democrazia debba ridursi a una questione di costi. Che l’elettorato abbia solo a cuore il portafogli, insomma. Che è vero, ma fino a un certo punto.

Ciò che si chiede, ai paesi avanzati, non è soltanto difendere una crescita resiliente. Serve un’idea di crescita nella qualità delle relazioni internazionali, dalla quale inevitabilmente deriva la crescita economica. La storia è piena di esempi. Anche quella recente. Il Next generation Ue è stato un potente attivatore di relazioni, all’interno dell’Europa, e quindi anche della crescita economica europea, che rimane modesta, perché modesta è l’ambizione dell’Europa.

Lo stesso vale al livello globale. Cosa dobbiamo fare, noi paesi avanzati che abbiamo le risorse, e quindi dovremmo sentire la responsabilità verso chi ne ha meno, per garantire una crescita globale, e perciò anche economica, del nostro mondo? Si accettano suggerimenti.

Le prospettive complicate del Quantitative Tightening

Che ci aspettino tempi magri ormai è chiaro a tutti. Non tanto e non solo perché nessuno si aspetta che la crescita del prodotto globale sarà robusta – ci si accontenta di un ritmo capace di coprire il costo dei debiti – o perché le difficoltà politiche internazionali la mettono continuamente a rischio. Ma soprattutto perché si va essiccando sempre più la cornucopia che in quest’ultimo ventennio ha alimentato i sogni di grandezza di tutti i governi e riempito – letteralmente – di denaro i forzieri delle banche: il denaro di banca centrale.

Un bel paper del Nber, “Quantitative Tightening Around the Globe: What Have We Learned?” racconta con grande dovizia di dettagli i primi esiti del Quantitative Tightening (QT) che ormai ha preso il posto del Quantitative Easing (QE) delle banche centrali, i cui effetti si vedono nel rialzo dei tassi di interesse, e quindi dei rendimenti delle obbligazioni governative, e nel dimagrire dei bilanci delle banche centrali, che hanno pure iniziato a macinare perdite, essendo ancora imbottite di debito comprato con i tassi rasoterra che oggi vale assai meno di prima.

Il dimagrimento di questi bilanci era ampiamente atteso. Non è stato repentino, ma deciso si, e gli effetti si possono intuire guardando il grafico sotto, che riepiloga questo alleggerimento nelle principali giurisdizioni osservate dagli autori dello studio.

Ciò ha provocato un aumento dei rendimenti. Anche questo previsto e quindi ampiamente atteso. Perciò non è stato particolarmente traumatico per l’autorità fiscale. A quanto pare il sistema finanziario internazionale, e in particolare gli acquirenti non bancari, è stato in grado di assorbire le nuove emissioni che sostituivano quelle scadute e non più acquistate dalle banche centrali.

Per il momento, quindi, il sistema si sta normalizzando senza troppi scossoni. Ciò non vuol dire che tali scossoni non possano emergere nei prossimi anni, quando il volume del dimagrimento dei bilanci delle banche centrali è destinato a crescere, specie di fronte a un’inflazione che seppure in regresso sembra ancora esprimere diversi rischi.

Dal grafico che apre questo post, si osserva che dal picco del 2021, quando i bilanci combinati delle banche centrali quotavano 8 trilioni, si prevede che si arriverà alla metà entro il 2025. Ciò significa che, in un contesto di debito che non accenna a diminuire, sarà necessario trovare sempre più soggetti disposti a sottoscriverlo, essendo venuta meno una grande categoria di acquirenti – le banche centrali – che per molti anni hanno calmierato le tensioni.

I mercati, insomma, dovranno far da soli. Fino a un certo punto, ovviamente. La premura con la quale le banche centrali lavorano per orientare le aspettative verso l’idea di una riduzione imminente dei tassi, fa capire che i guardiani della stabilità monetaria e finanziaria sono sempre pronti a interventi di qualche tipo. E anche questo i mercati lo sanno benissimo.

Di fronte a una crisi improvvisa, il QT può finire tranquillamente in stand by. Sempre che l’inflazione, più resistente di quanto sembri, non ci metta lo zampino. E questo magari può provocare sorprese assai poco gradite.

Cosa significa vivere in un mondo sempre più Emergente

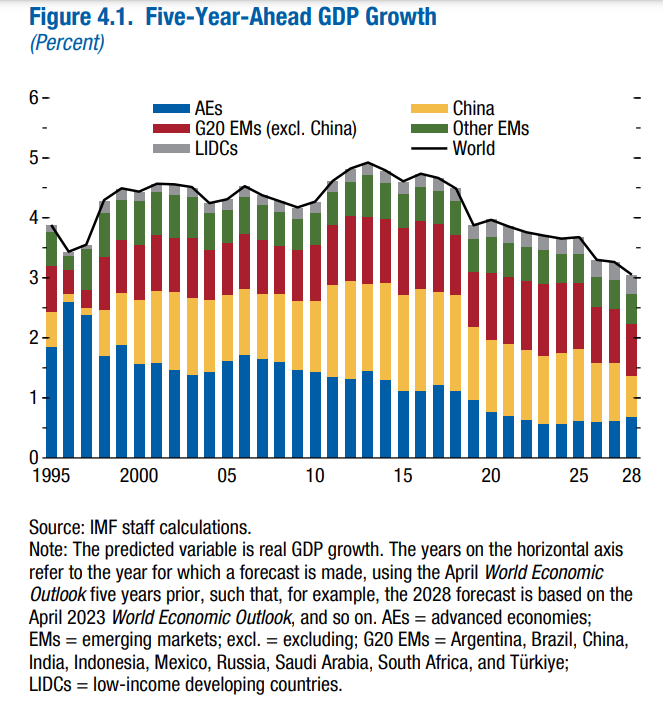

Quello che ci aspetta, a dar retta ai pronostici volenterosamente elaborati dai calcolatori del Fondo Monetario e pubblicati nell’ultimo World Outlook, è un mondo sempre più a trazione Emergente. Dove, vale a dire, i paesi che solo da pochi decenni si sono affacciati in maniera importante sull’economia internazionale conteranno sempre di più.

Contare sempre di più non vuol dire solo che la quota della crescita globale che arriva da questi paesi sarà sempre più rilevante, come peraltro si evince dai trend messi in luce dal Fmi. L’istogramma blu del grafico sotto, che rappresenta i paesi ad economia avanzata è più eloquente di mille ragionamenti.

Contare di più significa anche avere maggiori responsabilità, nel bene (la crescita), come nel male (le crisi). Il grafico che apre questo post prova a dare un’idea di quanto la capacità di contagio dei paesi emergenti sia cresciuta nell’ultimo ventennio, e anche questo è eloquente abbastanza da non richiedere molti commenti.

C’è però un’altra caratteristica di questo spostamento di responsabilità del quale il Fmi, che osserva solo i fenomeni economici, non tratta nel suo approfondimento. Contare di più significa anche essere maggiormente portatori di valori, e non solo di quelli economici.

Ogni economia non esporta solo i suoi beni: manda all’estero anche il suo stile di vita, in qualche modo. E se diventa più importante, acquista anche maggiore importanza la sua cultura. L’emersione della Cina è un’ottima rappresentazione di questo processo. Oggi la Cina è sicuramente più vicina al nostro immaginario di quanto non fosse trent’anni fa. Le differenze con gli Usa (e con gli europei) non si misurano solo sulla bilancia commerciale. Ma su quella, più vasta, della cultura, che significa politica e società.

Ciò per dire che se il mondo diventa sempre più Emergente, non lo diventa solo la sua economia. Dobbiamo aggiornare tutti i nostri paradigmi e prepararci a un confronto serrato, e speriamo evolutivo, con culture diverse dalla nostra. Sarebbe quantomeno presuntuoso pensare che il nostro stile di vita si imporrà comunque. E molto pericoloso affidarsi soltanto alla forza.

Cartolina. The others, 2

Nel lento e inesorabile declino del peso (economico) specifico dei paesi più ricchi nella produzione globale, che fotografa innanzitutto il loro declino demografico, diventa ovviamente sempre più ampio il contributo dei paesi emergenti, alcuni dei quali neanche sappiamo esattamente chi siano, perché la statistica li raggruppa. Singolarmente pesano poco, ma messi insieme colorano l’istogramma verde, sul grafico sopra, che fra poco eguaglierà quello blu dei paesi avanzati, i quali peraltro sono già stati superati dalla sola Cina, a sua volta superata dagli emergenti in seno al G20. Tanti paesi poveri, quindi, sono sempre meno poveri, mentre pochi paesi ricchi diventano sempre meno ricchi. La storia ci dirà l’esito di questa nuova rivoluzione.

Cartolina. Rischiatutto

Poiché grandi rischi nascondono grandi opportunità, non dovremmo stupirci nell’osservare che chi rischia moltissimo, prestando denaro nel settore del private equity in vent’anni abbia visto decuplicare l’indice dei propri rendimenti, cioè due volte quanto accaduto all’indice riferito all’S&P500. Detto diversamente, chi ha prestato i soldi fuori dai mercati regolamentati, quindi assumendosi un notevole rischio di controparte senza alcuna forma di paracadute – tipo l’autorità di borsa – alla fine ha celebrato a champagne. Sempre che sia riuscito a riavere i suoi investimenti indietro, ovviamente. I mercati finanziari di oggi offrono enormi opportunità per chi vuole giocare al magico gioco del denaro facile, che si perde ancora più facilmente. Non è certo una novità. E’ una novità semmai che sia diventato un gioco popolare e aperto a tutti, e ormai da un bel po’. Il gioco era conosciutissimo anche decenni fa. Piaceva molto anche ai più piccoli, che lo guardavano in tv. Si chiamava Rischiatutto.

Miti del nostro tempo: la politica industriale

In un tempo come nostro, che sogna soluzioni semplici a problemi complessi, non sorprende per nulla che sia tornata prepotente fra i nostri governanti la seduzione di riesumare le politiche industriali per dare maggior vigore a una crescita che si teme sempre più anemica.

Fa bene perciò il Fmi nel sul ultimo Fiscal monitor a ricordare che le politiche industriali non sono una “magica cura” – ottima scelta di termini – per la crescita debole. Piuttosto, sottolinea il rapporto, servirebbero politiche di vario genere per stimolare l’innovazione, tenendo magari conto di alcune peculiarità delle nostre società: una per tutte gli andamenti demografici.

Sorprende ancora meno che la seduzione delle politiche industriali abbia trovato terreno fertile nelle economie più avanzate che sono meglio dotate, per risorse economiche e capacità organizzative, per promuovere l’idea che una intelligente politica industriale, quella che negli anni ’60-’70 si chiamava pianificazione, sia il modo ideale per risolvere i nostri problemi.

Il passato dovrebbe averci insegnato a cosa conduce l’idea di poter giocare agli apprendisti stregoni del bilancio pubblico. Ma purtroppo mai condizionale fu più obbligato. Basta anche solo guardare in casa nostro, dove l’ultima trovata di politica industriale – chiamiamola così – è stata il mitico Superbonus che oltre ad aver devastato il bilancio dello stato per un tempo indefinito, ha dimostrato con chiarezza che non siamo in grado di programmare alcunché.

Peraltro, in un paese a saldo demografico negativo, che si distingue per il livello assai modesto della sua istruzione, che è la chiave per qualunque aumento di produttività, si è scelto di investire risorse incalcolabili sul mattone, che è naturalmente destinato a deflazionarsi in un contesto di decrescita demografica, anziché puntare sui giovani. Pensate solo a quante borse di studio nelle università di eccellenza di tutto il mondo avremmo potuto pagare ai nostri studenti con le decine di miliardi spese per accontentare pochi padroni di casa che poteva pagarsi i lavori di tasca propria. Scelta, quindi scellerata, sia dal punto di vista contabile che squisitamente politico.

Il Fmi nel suo rapporto suggerisce di limitare gli esperimenti di politica industriale – sempre che i governi abbiano una forte capacità di gestirne le complessità – ai pochi settore capaci di generare benefici di produttività. Come esempio si fa il caso dell’industria dei semiconduttori, o quello dei sussidi, se ben disegnati e trasparenti, per la transizione energetica. Ma “i paesi con spazio fiscale limitato dovrebbero individuare le priorità della propria spesa e aumentare le entrate nel breve termine”. Non so a voi, ma a me fischiano le orecchie.