Categoria: Annali

Cartolina. Investimenti artificiali

Nel quasi decennio trascorso dal 2015, solo Nordamerica, Cina e India sono arrivati a investire l’1 per cento del loro pil per sviluppare l’intelligenza artificiale. Il che ci comunica con ragionevole certezza che sarà da queste regioni che si svilupperà l’ondata robotica del pensiero che finirà col sommergerci. Saremo ovviamente ben felici di scambiare la nostra stupidità naturale con l’intelligenza artificiale, salvo scoprire poi, quando magari sarà troppo tardi, che quella artificiale non era poi così intelligente, e che neanche eravamo noi così stupidi. Ma avremo sviluppato sicuri rimedi contro la nostalgia. L’avremo scambiata con una notifica.

Cartolina. Il secolo africano

Il secolo asiatico, seguito del grande secolo americano, a sua volta erede dei lunghi secoli europei, sta trascorrendo sotto i nostri occhi increduli, mentre si prepara il prossimo, che comincerà quando noi saremo un ricordo lontano. L’Africa di oggi somiglia all’America della fine del XVIII secolo, quando era una terra promettente e per questo ampiamente influenzata dalle potenze europee. L’Africa di oggi promette altrettanto, e per questo è influenzata da tutto il mondo, ma deve fare i conti con la sua storia e le enormi difficoltà contenute nella semplice espressione, oggi di uso comune, secondo la quale “il continente soffre di un notevole deficit infrastrutturale”. Solo chi pensa che un ponte sia un ponte e basta può considerarlo un problema che si risolve mettendo soldi sul tavolo. Un ponte è molto più: è un modo di essere. Rimane il problema. Il processo di formazione di una fisionomia che caratterizzi un’epoca non si svolge nello spazio di una vita: ne servono, ammesso che riesca, almeno due. Perciò i tanti che preconizzano il secolo africano peccano di prospettiva. Non sarà quello che scivolando sotto i nostri piedi, il secolo africano. Sarà (forse) il prossimo.

I mille volti della frammentazione globale

Le parole hanno peso, oltre che significato. E questo peso connota lo spirito di un tempo che finisce col formare il nostro. Perciò è molto interessante osservare – il grafico che apre questo post ne è l’esito – come l’uso (e l’abuso) che tutti noi facciamo di alcuni termini, nel nostro quotidiano discorrere (deglobalization, reshoring, onshoring, nearshoring, friend-shoring, localization, regionalization), abbia finito con l’esasperare la tendenza alla frammentazione che ormai affligge la nostra società globale.

Quanto questa tendenza sia un frutto di percezione, come gran parte di ciò che anima il nostro discorrere, o sia un fatto reale (ammesso che realtà e percezione siano cose diverse) è discorso che ci porterebbe troppo lontano e che certo non può essere contenuto nella spazio limitato di questa pagina. Ci basti sapere che una fiorente letteratura economica si sta occupando di provare a quantificare il costo di questa frammentazione negli scambi internazionali di beni e servizi, collocandola in un range che va dallo 0,2 al 12 per cento del Pil, a seconda dello scenario considerato. Giudicate voi se queste simulazioni sono utili.

Il grafico sopra è stato pubblicato nell’ultimo World outlook del FMI, che evidente prende questo indice molto seriamente, per discorrere dei rischio che la frammentazione può generare nel mercato delle commodity, uno di più delicati del nostro ordine globale, come ci ricorda la rinnovata “paura” energetica seguita all’esplosione del conflitto in Medio Oriente.

L’analisi del Fmi riguarda 48 commodity, sia energetiche che agricole, e formalizza uno scenario nel quale il sistema degli scambi fra due blocchi antagonisti venga continuamente frammentato. I due blocchi sono quelli costruiti usando come base teorica il voto all’Onu sulla guerra in Ucraina. Altri scenari, più miti, vengono ovviamente contemplati.

Senza bisogno di farla troppo lunga, è sufficiente arrivare subito al punto. Anzi, ai punti. Il primo: “Le commodity sono molto vulnerabili a scenari di frammentazione. Come esempio viene ricordata la circostanza che i tre maggiori fornitori di minerali pesano circa il 70 per cento della produzione complessiva.

Il secondo punto è che “c’è una crescente frammentazione nel mercato delle commodity”, nella forma di crescenti restrizioni al commercio di questi beni. Le parole pesano, appunto, e sono insieme causa ed effetto. Queste restrizioni erano in aumento anche prima del conflitto ucraino.

Il terzo punto, che ci tocca molto da vicino, è che “la frammentazione può causare grandi cambiamenti di prezzo”. Ed ecco che torna a galla il collegamento che avevamo già intravisto fra inflazione e de-globalizzazione, che ha come coda anche “una maggiore volatilità di prezzo”. A sua volta la volatilità fa impazzire le aspettative, ed ecco l’inflazione che si avvita su se stessa.

Non finisce qui, ovviamente. I paesi che vivono grazie all’esportazione di commodity hanno tutto da perderci, dalla frammentazione. Se poi guardiamo ai minerali strategici per la transizione energetica, rendere gli scambi più complicati la rende ovviamente più costosa.

Chiunque abbia orecchie per intendere, insomma, dovrebbe aver compreso che le mille vie attraverso le quali la frammentazione può agire conducono tutti alla stessa destinazione: un danno permanente al benessere. Incredibilmente, continuiamo a parlarne. E quel che è peggio, (non) agiamo di conseguenza.

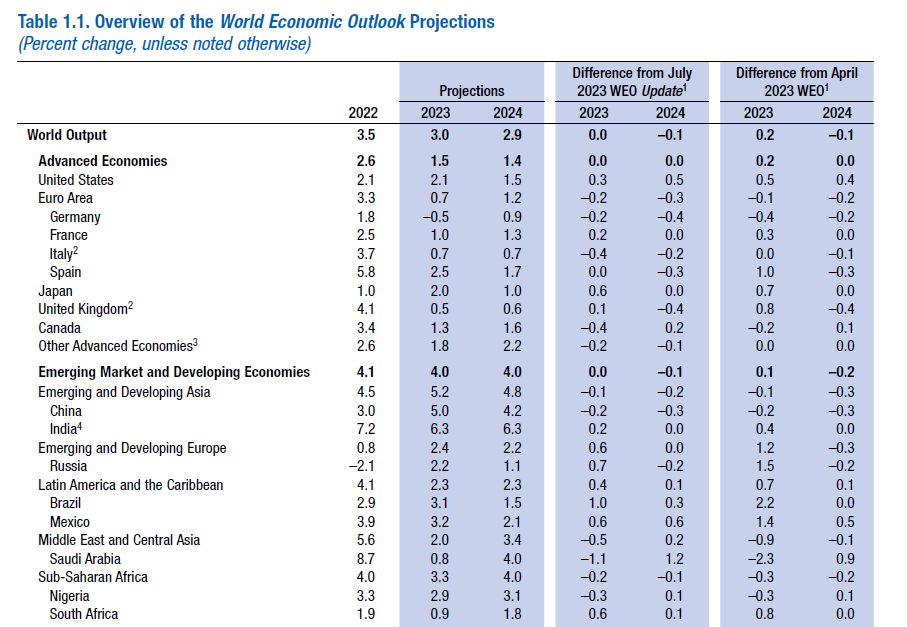

L’economia globale rallenta ma continua a marciare

Il pil globale perde un altro decimo di punto nelle previsioni di ottobre del Fmi rispetto a quelle di aprile. E poiché discorriamo di previsioni, la notizia non è tanto il numeretto, frutto di mille congetture che non vale la pena neanche esaminare, ma il trend. Il modello del Fmi, dopo aver digerito una mole di informazione, ci dà questa informazione che anche noi, senza modelli matematici, avevamo intuito scrutando i carrelli della spesa al supermercato: l’economia sta rallentando.

I carrelli, però, si continuano a riempire, anche se meno di prima. E questo ci comunica un’altra informazione rilevante che anche il World economic outlook del Fmi conferma: siamo ben lontani da una recessione. E pure se adesso un’altra guerra è scoppiata dietro le nostre porte di casa, conviene aggrapparsi a quello che di buono c’è nelle nostre relazioni internazionali, che non è poco, per provare a superare l’ennesima avversità di questi terribili anni Venti. Il commercio internazionale, ad esempio, che il Fmi vede in relativa salute. O l’inflazione, che ancora è alta ma sta lentamente tornando a un livello ragionevole.

Conviene però al tempo stesso non dimenticare alcune complessità, al di fuori del nostro controllo, che lavorano per sabotare questo lento atterraggio nel mondo post-pandemia, con un paio di guerre a far da contorno delle disgrazie. Il Fmi le raggruppa sotto una parola che dice tutto e niente: divergenza. La resilienza dei sistemi economici non è la stessa dappertutto. Il caso cinese, dove l’economia rallenta vistosamente, è un perfetto esempio.

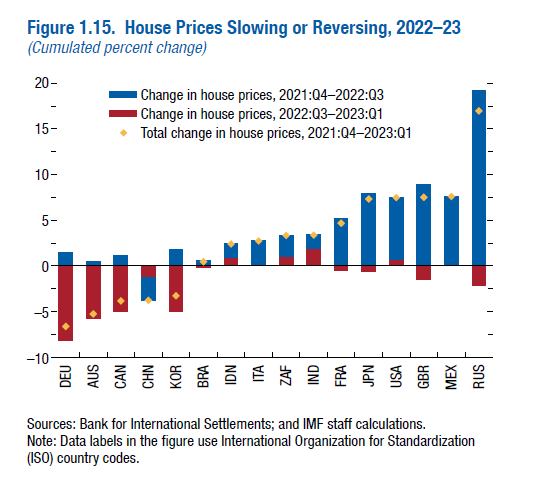

E se vogliamo guardare più vicino a noi, allora possiamo interrogarci sul futuro della Germania, prendendo magari a metafora dei suoi tormenti l’andamento del mercato immobiliare tedesco, che negli ultimi anni aveva dato grandi soddisfazioni e adesso esibisce vistose fratture.

Ecco alcuni marosi davanti ai nostri occhi. Il clima non è bello ma neanche troppo brutto, pure se all’orizzonte si intravedono molte difficoltà. Non è stato sempre così? E allora qual è la differenza fra oggi e un qualunque ieri?

La differenza la farà la nostra reazione al rallentamento. Se il nostro carrello è più vuoto di prima, questa può essere una buona occasione per migliorare la qualità della spesa, che implica una maggiore cura di noi stessi. Se questo vi sembra troppo lontano dai misteriosi flussi macroeconomici internazionali vuol dire che vi sfugge un semplice dettaglio. Dietro quei flussi ci stanno le nostre scelte. Di ognuno di noi.

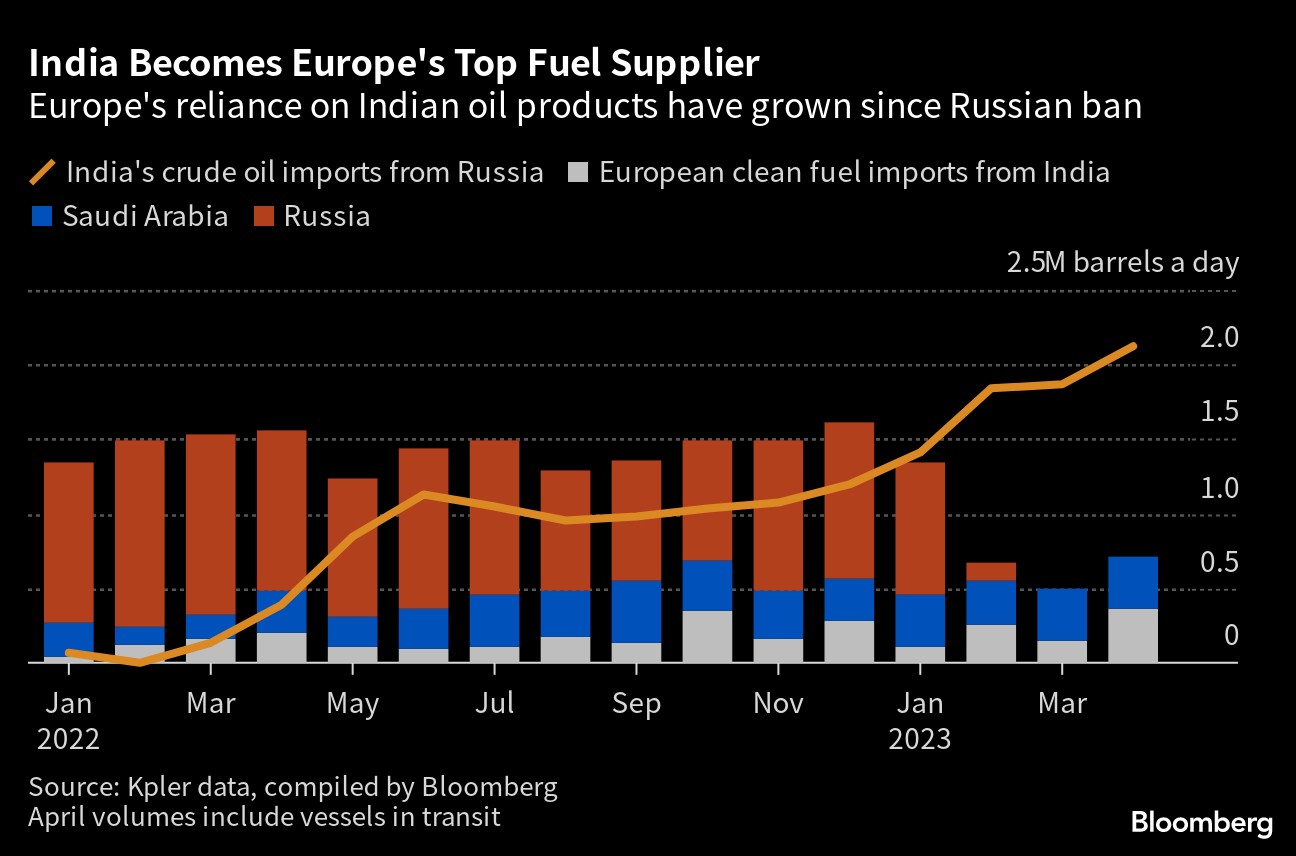

L’India fra petrolio russo e valuta cinese

Chi scruta con preoccupato interesse i tormenti della nuova globalizzazione nascente troverà certamente istruttiva la storia diffusa, fra gli altri, da Reuters, che racconta dell’irritazione del governo indiano alla notizia che alcune raffinerie statali avrebbero cominciato a pagare in yuan le importazioni di greggio (scontato) dai russi. Al punto che sette carichi sarebbero sospesi proprio in ragione di tale disappunto, che non è difficile da capire se si ricorda che India e Cina litigano da tempo per questioni di confine.

Ma come, direte voi, non fanno parte dei BRICS? Evidentemente la partecipazione al gruppo che dopo un recente rilancio stampa si propone come aggregatore del cosiddetto Sud del mondo non basta a stemperare vecchie antipatie.

Tanto più che l’India si trova al centro di una complessa rete di interessi che coinvolgono gli Stati Uniti, come sa bene chi frequenti le cronache dell’Indopacifico, e l’Europa. Abbiamo già parlato del corridoio che dovrebbe unire l’India alla Grecia, passando dal Medio Oriente, ma vale anche la pena ricordare che l’India, nella sofferta vicenda dal bando al petrolio russo che gli occidentali hanno sanzionato dopo l’invasione dell’Ucraina, si è segnalata per essere fra i maggiori esportatori in Europa di prodotti petroliferi raffinati ricavati proprio dal petrolio russo, che gli indiani comprano a prezzi scontati per le notorie difficoltà di Mosca a raggiungere il prezzo dei mercati internazionali. Una situazione che è stata definita da un uomo d’affari indiano come “win win per l’economia internazionale”. E spero che apprezziate l’involontaria ironia.

Ironia, poi, fino a un certo punto. Comprare petrolio russo sanzionato, con valuta cinese inconvertibile o chissà quale altra, da vendere raffinato in quell’Europa che ha messo al bando il greggio russo è effettivamente una soluzione che fa contenti tutti quelli che credono che la globalizzazione goda di ottima salute, pure se al prezzo di qualche acciacco.

Le complicazioni della politica rendono il tutto più costoso magari – gli importatori indiani devono convertire le rupie in dollari di Hong Kong e poi in yuan – e questo spiega anche un pezzo dell’inflazione che arriva sulle nostre tavole. Ma alla fine del giro, la benzina arriva alle nostre pompe, i russi pompano petrolio, i cinesi si convincono che la loro valuta può essere un valido sostituto del dollaro e i BRICS che possono creare un nuovo ordine mondiale che funzioni. Funziona cosi però: fra mille inutili, costose, complicazioni.

Cartolina. No credit? No party

Saranno pure molto affluenti, questi giganti di Internet, ma se guardiamo ai loro ricavi, la quota che traggono dal loro praticare il credito – pure se non sono banche – è ancora bassa: poco più del 10 per cento. Sono nani che passeggiano sulle spalle dei giganti del credito, ossia le banche, alle quali peraltro devono molto delle loro fortune. Sono nani sempre più pesanti su spalle che divengono sempre più leggere, se guardiamo alla capitalizzazione degli uni e degli altri. Tuttavia non bisogna lasciarsi ingannare. Le banche non sono sole. Dietro una banca ci sono una banca centrale e la storia. Dietro Alibaba o Alphabet soltanto molti capitali, che però sono una chiara indicazione circa la direzione del futuro. Per adesso i giganti sono esclusi dalla festa del credito. Ma una giorno, quando le monete saranno tutte digitali e le aziende di Internet comunità bene organizzate, chissà. Forse compreranno il biglietto per il party.

Cartolina. Gli sbancati

Scoprire che JP Morgan, ossia il gigante bancario per eccellenza, capitalizza in borsa un po’ più dei cinesi di Alibaba e un po’ meno degli altri cinesi di Tencent, è una di quelle informazioni che danno il tono dello spirito del tempo. Una volta i soldi stavano nelle banche. Poi, nel corso del XIX secolo, hanno trovato ospitalità nelle società ferroviarie e da lì verso i grandi capitali dell’industria, che oggi sono i giganti, loro si, di internet. Che infatti hanno sbancato. E non per modo di dire.

La fortuna in gas al largo della Tanzania

Parlare di giacimenti di gas proprio mentre il mondo sembra molto più interessato alla grafite o al litio sembrerà ad alcuni poco rilevante. Rimane il fatto che il gas, come d’altronde il petrolio, è ancora, e continuerà a lungo ad esserlo, uno strumento fondamentale delle nostra quotidianità. Tanto più per noi europei, alle prese col difficile percorso di separazione dal gas russo, del quale per anni abbiamo goduto senza troppi rimorsi di coscienza.

Perciò l’Africa. E anzi: la Tanzania. Questo paese, assai più famoso per il Kilimangiaro, i suo splendidi parchi naturali e i suoi gorilla, ha scoperto da qualche anno di essere titolare di rilevanti giacimenti di gas offshore che hanno spinto le autorità a varare un National Five-Year Development Plan che si propone di valorizzare questi tesori nascosti. Ovviamente tessendo per l’occorrenza partnership e quindi relazioni politiche.

Il FMI, che al tema ha dedicato un approfondimento qualche mese fa, ci ricorda che già dal 2004/05 la Tanzania ricavava piccole quantità di gas dai suoi giacimenti di Songo Songo e Mnazi Bay, che vengono utilizzate per produrre energia elettrica a scopi industriali della città di Dar es Salaam. Per lo più si produceva cemento.

La svolta è arrivata fra il 2010 e il 2015, quando al largo della costa sono state individuati 47,1 trilioni di piedi cubici di gas (oltre 13 trilioni di metri cubi) custoditi in alcuni blocchi sottomarini fuori dalla costa di Lindi e Mtwara. Shell Exploration and Production Tanzania LTD (Shell) ha fatto le sue scoperte nei blocchi 1 e 4 in collaborazione con Ophir e Pavilion. Equinor Tanzania AS (Equinor), con il suo partner ExxonMobil, ha lavorato sul blocco 2.

Adesso il piano è di commerciare, dopo averlo liquefatto, il gas estratto offshore, proseguendo le esplorazioni e costruendo gasdotti che colleghino le piattaforme alla terraferma. Si parla di investimenti che superano i 32 miliardi di dollari, più del 40 per cento del pil del paese. L’impianto di liquefazione dovrebbe avere una capacità di 15 milioni di di tonnellate l’anno (metric ton) con un arco di vita produttivo di almeno 30 anni. Il mercato di destinazione dovrebbe essere fra Asia ed Europa, lasciando quel che residua all’interno per le produzioni domestiche e le famiglie.

Con l’arrivo del nuovo presidente Hassan sono ripartiti i colloqui con il settore privato per lo sfruttamento di questi giacimenti e la commercializzazione del gas. Nel giugno del 2022 si è arrivati alla firma di un accordo che avrebbe dovuto preparare di un accordo complessivo atteso per quest’anno. Gli interventi preparatori sono molteplici, tuttavia, e difficilmente si arriverà prima del 2025 ad avere una decisione finale sull’investimento. La fase della costruzione dovrebbe durare almeno cinque anni. Quindi la previsione è di vedere crescere gli investimenti diretti esteri i Tanzania fra il 2026 e il 2030 e sviluppare almeno un trentennio di produzione ed esportazione fino al 2059.

Se tutto andrà come da programma, ed è un grande se, le conseguenze economiche della produzione e vendita del gas tanzaniano promettono di generare una piccola rivoluzione nel paese africano, che certo non si segnala per la sua prosperità, malgrado le ricchezze naturali (gas e oro). Le entrate fiscali che il progetto è capace di generare, se bene amministrate, possono essere una notevole occasione per questo stato, in larga parte agricolo e ancora ben distante dalle catene internazionali del valore a causa dei deficit annosi in capitale umano (malgrado il rapido aumento della popolazione) ed infrastrutturale.

Tutto questo ovviamente è facile a dirsi. Quanto al farsi, molto dipenderà dalla capacità del governo di trasformare queste dote naturale in un’opportunità. Speriamo di si.

La transizione (energetica) verso un mondo col 100% di debiti sul pil

Nel caso vi fosse sfuggito, e ammesso che vi interessi, pochi giorni fa il Fmi ha rilasciato il suo Fiscal monitor, tutto dedicato alla transizione energetica, dove si legge che entro il decennio il mondo arriverà ad esprimere un debito globale pari al 100 per cento del pil.

E che sarà mai, direte. Noi italiani l’abbiamo superato da tantissimo tempo e viviamo benissimo. Benissimo: oddio. Salvo tormentarsi per ogni manovra finanziaria, sperare nella compiacenza delle banche centrali e degli investitori internazionali, vivere il batticuore dello spread, stiamo benissimo in effetti. E allora di cosa dovrebbe preoccuparsi il mondo?

Preoccuparsi magari no, ma occuparsi magari del fatto che le due maggiori economie globali, ossia Usa e Cina contribuiscono talmente a questa crescita del debito che se le escludiamo dal computo il rapporto debito/pil, stimato in crescita dell’1 per cento l’anno fino al 2030, crescerebbe della metà. Detto diversamente: siamo tutti ostaggi del mal di pancia sino-americani, che trovano abbondantemente di che alimentarsi in un contesto di crescita che rallenta e di costo del debito che sale, il che non è certo un buon viatico per la sostenibilità di un debito crescente. E da quando le banche centrali hanno smesso di tenere i tassi bassi la sostenibilità è diventata un affare assai più complicato di prima.

In questo mondo, che si avvia verso un debito complessivo pari al prodotto, si inserisce con la forza di un meteorite la transizione energetica, di cui sappiamo nulla tranne che sarà costosissima. Ed è per questo che, scrive Vitor Gaspar, direttore del dipartimento fiscale del FMI, nella sua introduzione al rapporto, “il settore privato ha un ruolo cruciale da giocare”.

Il che è sicuramente vero. Ma chi ha memoria lunga e qualche annetto sulle spalle, ricorderà che il privato è bravissimo a socializzare le perdite, piuttosto che i guadagni e che i suoi calcoli economici difficilmente coincidono col benessere collettivo.

Nulla vieta, ovviamente, di provare a incoraggiarli, questi benedetti privati, a darci una mano nel nostro viaggio verso un mondo meno inquinato. Ma sempre l’esperienza ci insegna che le transizione energetiche – ad esempio quella dal carbone (che ancora si usa) al petrolio (che si userà ancora a lungo) sono stati guidati dalla fame di profitto, non certo dalle preoccupazioni ambientali. La fame di energia ha quasi condotto al disboscamento dell’Europa, alcuni secoli fa.

Perciò ben vengano i privati, ma serve anche un piano b, specie quando il debito globale si avvicina verso il livello di guardia. Il Fmi sta spingendo i suoi numerosi membri a migliorare il proprio sistema fiscale, da dove si presuppone debbano arrivare i fondi per pagare il biglietto del viaggio verso un mondo più fresco. Ma i singoli paesi sono già spremuti abbastanza (valga sempre il nostro come esempio).

Al tempo stesso si parla ancora di global saving glut, ossia di eccesso di risparmio che adesso, coi nuovi tassi sarà molto felice di finanziare a caro prezzo i governi. Forse se questi risparmiatori potessero investire su strumenti sovranazionali – modello next generation Ue, per intenderci – potrebbero pure rinunciare a qualche decimo di rendimento per lasciar dormire più tranquilli i propri capitali. I privati magari collaborano più volentieri se sono sicuri di guadagnarci, anche meno se rischiano meno. Ma per convincerli serve un progetto complessivo, davvero sovranazionale, che coinvolge le principali economie del pianeta. E questo è un lavoro per i governi, non certo per i privati.

La guerra contro l’Europa passa anche dai corridoi economici

Il tremendo riaccendersi del conflitto medio orientale dovrebbe ricordarci che questa è l’ennesima tappa della guerra contro l’Europa che alcuni regimi, non certo amanti della libertà, stanno conducendo ormai da anni. Questi regimi pensano che l’Europa sia debole e divisa, la considerano il ventre molle dell’Occidente, e colpire Israele, per il tramite di brigate terroristiche, è il modo più semplice per ricordarlo al mondo. Un disegno il cui abbozzo ha iniziato a delinearsi con l’aggressione all’Ucraina e che adesso sale di livello.

Che sia in corso una guerra silenziosa contro l’Europa non dovrebbe essere una sorpresa. E pure se questo blog non discute di questioni politiche e militari, vale la pena ricordare questa evidenza perché finisce col coinvolgere, com’è logico che sia in un contesto di realtà sinestetica, anche gli argomenti che di solito prediligiamo, ossia i grandi temi dell’economia. E fra questi, come sa bene chi segue questo blog, c’è ovviamente lo sviluppo di grandi corridoi di collegamento, ossia l’infrastruttura stessa della globalizzazione.

L’immagine che apre questo post raffigura il corridoio IMEEEC, India – Middle East – Europe Economic Corridor, la grande arteria che dovrebbe collegare l’India al Medio Oriente e, appunto, all’Europa. Come si vede dalla mappa, Israele ha un ruolo strategico nella proiezione del corridoio verso il Mediterraneo. E tanto dovrebbe bastare a immaginare quali conseguenze potrà avere sulla sviluppo di questa infrastruttura la tragedia che stiamo vivendo.

Ma se non dovesse bastare, allora vale la pena ricordare che questo corridoio è stato al centro del discorso della presidente von del Leyen al G20 del settembre scorso. l’IMEEEC, insieme al Trans African Corridor, è stato presentato come il progetto di punta della strategia europea e occidentale per lo sviluppo della Partnership for Global Infrastructure Investment (PGII), al centro dei colloqui del G20 indiano, al quale anche il nostro governo ha offerto un pieno supporto. Per l’Italia, snodo fondamentale fra Asia e Africa, partecipare a progetti del genere non è meno che vitale.

In quei giorni, fantasiosi titolisti coniarono l’etichetta di via del cotone, per significare l’alternativa occidentale alla via della seta cinese. Poi, finiti i brindisi e ingialliti i titoli. Il dossier è finito sepolto fra le cronache.

L’attacco terroristico contro Israele lo riporta alla nostra attenzione. Fra mille altre cose, ci fa ricordare che un corridoio economico è qualcosa di più che una semplice infrastruttura. E’ un progetto di convivenza. Una promessa di sviluppo. E far scoppiare una guerra nel bel mezzo del suo immaginarsi significa semplicemente che non si vogliono queste cose. Che qualcuno non vuole queste cose. L’Europa farebbe bene a prendere nota.