Categoria: Annali

La fine delle pensioni può anche essere un’opportunità

Nel suo ultimo Pension at glance, Ocse ci ricorda senza mezze parole che nessun paese potrà evitare di aumentare l’età della pensione, che già oggi viene collegata in moltissimi paesi alla speranza di vita. Riforma che anche nel 2023 è stata adottata nella Repubblica Slovacca, che si aggiunge alla nutrita compagnia che vede insieme Danimarca, Estonia, Finlandia, Grecia, Italia, Olanda e Portogallo, con Norvegia e Repubblica Ceca che iniziano a discuterne.

Scelta inevitabile, in un contesto in cui la vita si allunga e le nascite diminuiscono, che significa in pratica veder assottigliare sempre più la base demografica che compone la forza lavoro, e in sostanza la possibilità di pagarle, queste benedette pensioni. Perché ciò che si tende a dimenticare è che le pensioni sono state concepite e sviluppate in un mondo dove gli anziani erano una sparuta minoranza, non una maggioranza relativa come oggi, e, soprattutto domani.

Perciò non dovremmo stupirci nell’osservare che un ventiduenne italiano di oggi è previsto vada in pensione a 71 anni, come mostra il grafico sopra. Semmai dovremmo domandarci che tipo di pensione potrà avere, e chiederci con molta serietà se la promessa previdenziale ha ancora un senso storico, in un mondo dove si tende ad avere un lavoratore per ogni pensionato. Scenario che, sempre per restare in casa nostra, Istat prevede già per il 2050.

Ciò che è probabile, ma che non si può dire, è che la pensione, nel senso che la intendevano i nostri padri, di fatto non esisterà più per i nostri giovani, a meno che non si creda che i governi sfiniscano di tasse chi lavora per pagarle. Si troveranno, gli anziani di domani, in gran parte dotati di pensioni molto basse che li costringerà a tardare il più possibile l’uscita dal mondo del lavoro. O, per dirla diversamente, li obbligherà a lavorare, magari in modo diverso da quello cui siamo abituati a pensare, praticamente per sempre.

E’ un male questo? Dipende. Pure senza coltivare la religione del lavoro, in una società che invecchia senza scampo e che rimane chiusa all’immigrazione, come quella europea, avere anziani in buona salute – il che implica politiche pubbliche decise capaci di sviluppare la cultura della prevenzione – capaci di provvedere a se stessi potrebbe anche diventare un obiettivo sociale capace di generare un certo ottimismo.

La pensione, domani, potrebbe essere considerata come una base economica che metta l’anziano nella condizione di sviluppare altre attività che siano capaci di gratificarlo, oltre ad essere remunerative, talché vengano vissute con letizia e non come una condanna.

Imparare a pensarci anziani ma ancora produttivi può essere anche un deciso miglioramento per la qualità della nostra vita. Promettere invece ancora un riposo remunerato, che prepari quello eterno, non è detto affatto che lo sia. O almeno non più. E forse non lo è mai stato davvero.

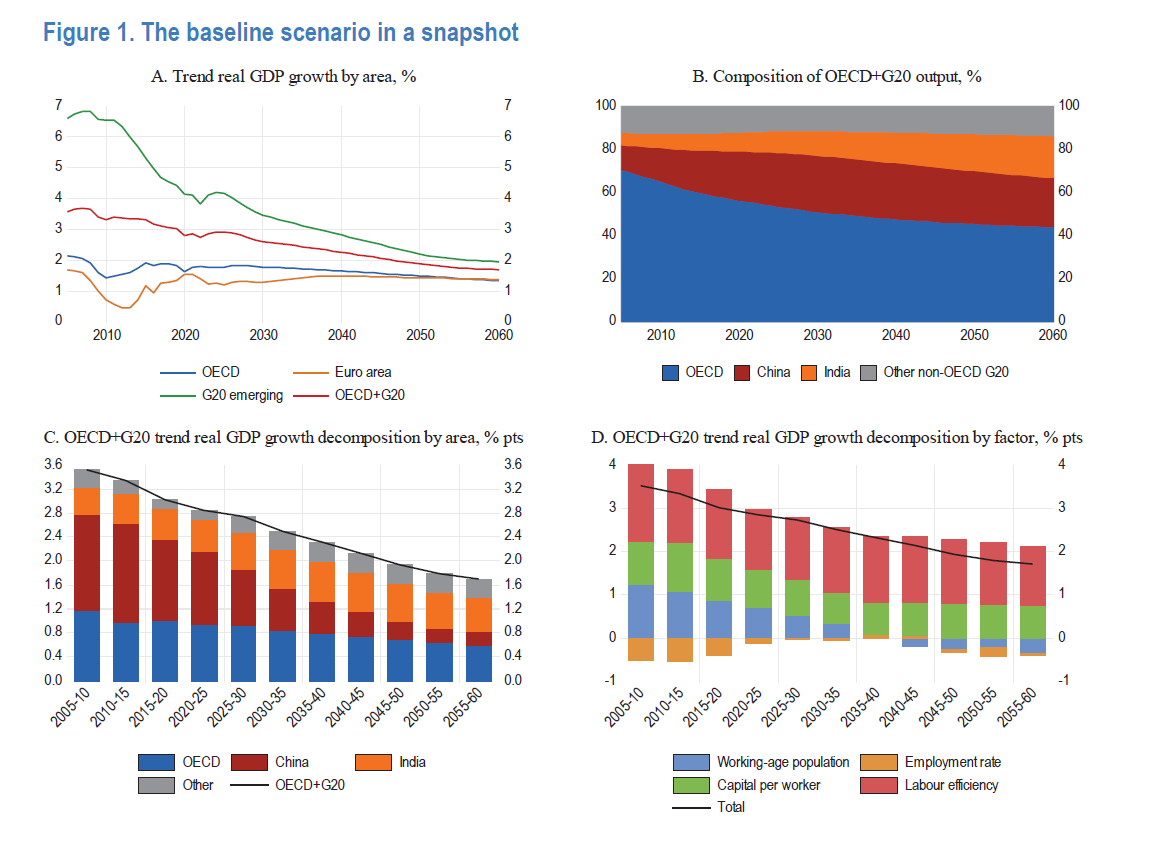

L’economia del futuro secondo Ocse: lenta e coi capelli bianchi

Leggere gli esercizi di previsione di lungo termine, che Ocse, fra gli altri, ci regala ogni triennio richiede una grande forza d’animo, innanzitutto per non crederci. L’esercizio dello scetticismo infatti, quando si leggono queste elucubrazioni, è una pratica di pura igiene mentale per evitare di soccombere all’intossicazione del futuro-presente, che incombe su di noi come una sorta di CO2 psicologico. Una fonte di inquinamento: né più né meno.

Il fatto che sentiamo il bisogno di infliggerci questi vaticini non dovrebbe stupirci: una volta c’erano gli aruspici che scrutavano le viscere degli animali, oggi ci sono gli algoritmi che scrutano le nostre interiora statistiche. Cambiano i mezzi, non gli uomini. Non ancora almeno.

Fatta questa doverosa premessa, ecco rapidamente le conclusioni. A livello di crescita economica, il pil reale dell’area geografica combinata composta da Ocse e paesi del G20 – in sostanza una parte rilevante del mondo – è prevista declini dal 3% annuo del periodo pre-covid all1,7% del 2060. La buona notizia, quindi, è che l’algoritmo è ottimista, a vedere il bicchiere mezzo pieno: continueremo a crescere, anche se può lentamente.

Questo rallentamento ha tanti padri, ma soprattutto uno: l’invecchiamento della popolazione, che si associa a una calo costante della produttività anche nei paesi emergenti, che fino ad oggi hanno agito in controtendenza.

Nell’area Ocse la crescita del pil reale pro capite si prevede in media intorno all’1,5% l’anno, molto al di sotto delle sue media storiche. E questo, in assenza di correttivi, porterà notevoli pressioni ai bilanci pubblici, che non solo saranno stressati dal costo della crescente spesa sociale, ma dovranno faticare per mantenere stabili i livelli di indebitamento. Ocse stima che servirà un aumento medio del 6,75% della pressione fiscale fra il 2024 e il 2060, con punte di nove punti di pil in nove paesi dell’arei Ocse solo per tenere il bilancio pubblico in piedi. Dulcis in fundo, non si vedono miglioramenti sul fronte climatico, con l’emissione di CO2 – quella vera – all’incirca al livello attuale.

Adesso vediamo come potremmo raccontarla a parole nostre. Nel 2060, se nulla cambia (vaste programme), vivremo in un pianeta sempre più caldo abitato in gran parte da persone anziane che avranno bisogno di assistenza e tanta pazienza. I governi dovranno faticare più di oggi per rimanere in piedi, mentre l’economia, accordandosi col ritmo della vita della terza (quarta) età, rallenterà.

Crescere più lentamente significa, guardandola da un altro punto di vista, che avremo bisogno di più tempo per ottenere lo stesso prodotto che prima ottenevamo in meno tempo. E quindi che avremo, in generale, bisogno di più tempo per fare le cose.

Riscopriremo perciò l’importanza del tempo, e impareremo ad apprezzare quegli istanti che oggi sprechiamo davanti a un qualunque schermo a fare nulla. Ci ricorderemo persino di quel proverbio secondo cui chi va piano va sano e va lontano, e probabilmente saremo sempre meno ossessionati dalle previsioni del futuro perché avremo imparato a vivere il presente. Ecco il 2060 che mi viene in mente leggendo queste previsioni. Chissà se Ocse l’avrebbe mai immaginato.

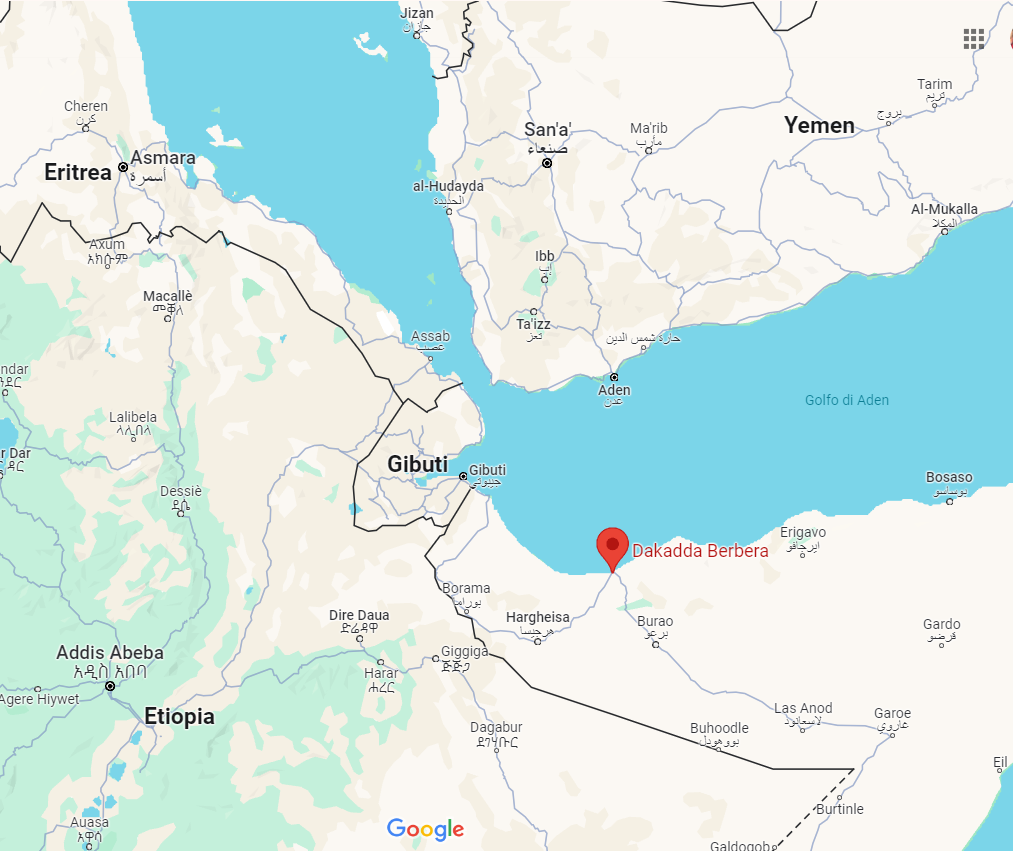

Un’altra complicazione per il Corno D’Africa

Il nuovo anno regala al Corno d’Africa, luogo parecchio complicato, non solo le tensioni derivanti dagli attacchi degli houthi yemeniti, che fanno temere per il futuro dei commerci nell’area del Mar Rosso, ma anche un accordo fra Etiopia e Somaliland, stato auto-proclamato indipendente dagli anni ’90 ma non riconosciuto (finora) da nessuno, per l’utilizzo per un cinquantennio di una porzione di costa adiacente al porto nord-somalo di Berbera.

La firma del protocollo di intesa mette fine all’isolamento “terrestre” dell’Etiopia, iniziato con la separazione dell’Eritrea, e quindi segna un punto a favore della strategia commerciale marittima degli etiopi, che sono privi di una marina da decenni. Ma la notizia è stata accolta con irritazione dalle autorità somale, che hanno richiamato il proprio ambasciatore di stanza in Etiopia, e ha allarmato anche l’Unione Europea, che ha criticato la violazione del principio di sovranità territoriale della Somalia.

Una vicenda difficile per l’Ue, e ancora più difficile per la regione, al centro di un coacervo di giochi di potenza che coinvolgono attori regionali – gli stati arabi vicini – e lontani, come la Russia. Di fatto un altro elemento di instabilità in una porzione del mondo già sottoposta a un notevole stress. Un altro ingrediente da tenere sotto controllo, nella composizione del menù delle crisi di questo nuovo anno bisestile.

Cartolina. Quale diseguaglianza?

Dunque negli ultimi 60 anni la diseguaglianza fra i percettori di reddito negli Stati Uniti è talmente aumentata che è rimasta all’incirca uguale, se la osserviamo al netto del pagamento delle tasse. Solo che siccome delle tasse non è chic parlare, e poiché siamo alla disperata ricerca di un capro espiatorio per la nostra infelicità, ecco che la diseguaglianza continua a conquistare le prime pagine dei giornali, surclassando il problema autentico nascosto dietro queste statistiche. Ossia che i redditi “normali”, chiamiamoli così, crescono troppo poco. Si preferisce far credere che ciò dipenda dal fatto che crescono quelli dei super-ricchi. Ma fra le due cose c’è forse una correlazione, ma non certo una causazione. E in mezzo c’è sempre la ghigliottina del fisco. Che dobbiamo dire allora della diseguaglianza? Forse solo che dovremmo innanzitutto sapere (e capire) di cosa stiamo parlando. Ovviamente prima di parlarne.

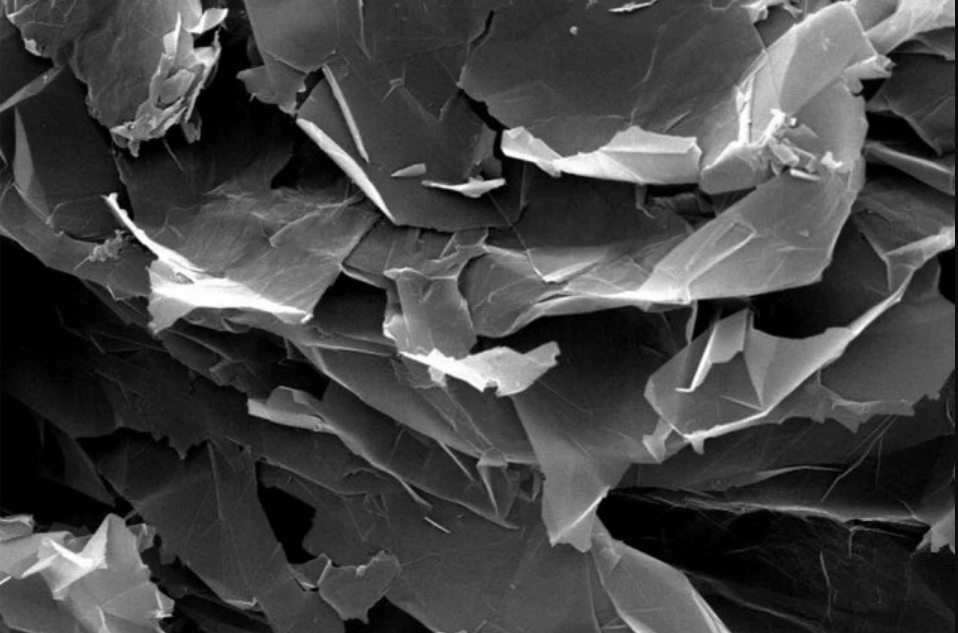

Alla ricerca del sesto elemento: storia breve del grafene

Nel 2024 saranno trascorsi vent’anni da quando maneggiando un pezzo di grafite, (quella che usiamo per le matite) e un po’ di nastro adesivo due scienziati inglesi, più tardi insigniti per il premio Nobel, hanno “inventato” il grafene. Le grandi rivoluzioni cominciano così: esplorando magari per gioco la superficie di ciò che è noto e scoprendo l’ignoto.

Grandi speranze

Nel caso del grafene, la cui possibilità era stata in effetti immaginata già alla fine degli anni ’40, fu subito chiaro che si trattava di qualcosa di grosso. Anzi, per essere più precisi, di infinitamente sottile. Nientemeno che un materiale a due dimensioni. Avendo lo spessore di un atomo di carbonio, che si misura in frazioni di nanometri, la terza dimensione, quella della profondità, è praticamente inesistente. In compenso le due che rimangono sono sorprendenti. Un foglio di grafite, che possiamo rappresentare come un insieme di atomi di carbonio, il quarto elemento fisico più diffuso al mondo, collegati in forma esagonale fra loro, di un metro quadro pesa meno di un milligrammo. A seconda di come si manipola, può essere un ottimo isolante termico e uno straordinario conduttore di elettricità: addirittura sei volte meglio del rame. Fa passare quasi integralmente la luce, ha una trasparenza superiore al 97%, ed è straordinariamente flessibile e insieme duro come un diamante.

In pratica è il sacro graal dei nanomateriali, con applicazioni che spaziano dall’automotive (copertoni più ecologici o batterie) ai tessili, passando per il variegato mondo dei device elettronici, comprese le cellule fotoelettriche e gli smartphone, e fino a costituire un ottimo “integratore” per calcestruzzo o lubrificanti.

Se vi state chiedendo come mai il vostro mondo non funzioni già a base di grafene avete fatto un primo passo nel misterioso mondo che regola l’innovazione. Chi lo frequenta, per mestiere o curiosità, sa bene che tra il dire (una grande idea) e il fare (una tecnologia diffusa) c’è molto più mare di quello che può contenere qualunque immaginazione.

Non è neanche detto che questo lungo viaggio, dove il fattore tempo è determinante, si concluda sempre bene. Gli armadi sono pieni di cadaveri nella forma di grandi intuizioni che non hanno mai superato la traversata del deserto della realtà. Che quando si tratta di un nuovo materiale significa essere in grado di creare dal nulla un’intera catena di fornitura, dalla materia prima in poi, che alimenti un’industria che abbia già deciso di “digerire” l’innovazione, cambiando le proprie linee di produzione, e voglia investire su nuovi prodotti con la determinazione a promuoverli presso il grande pubblico.

Abbiamo visto, raccontando del litio, quanto tempo ci sia voluto per affermare una tecnologia, le batterie agli ioni di litio, che oggi ci sembra scontata. E la portata della promessa del grafene non è nemmeno paragonabile a quella delle batterie al litio. Addirittura una rivoluzione in 2D.

Chi va di fretta, insomma, è meglio che non se ne occupi. Vent’anni, nel mondo dell’innovazione, sono un soffio di tempo, sufficiente appena per farsi un’idea probabilistica della concretezza di un progetto. Si può vedere dove siamo, ma siamo ancora ben lontani dal capire se arriveremo. Nel caso del grafene ciò che si può dire con certezza è che ha sollevato una certa attenzione. Viene preso molto sul serio.

Questo articolo è stato pubblicato nella nuova rubrica New Geoeconomics di Aspenia on line. La versione integrale si può leggere a questo link.

Un ponte con l’Africa per ritrovare l’Europa

La poco felice conclusione della lunga telenovelas del Mes, che l’Italia ha deciso di bocciare perché si è fissata col dito e ha scelto con poco giudizio di ignorare la direzione, ci dice molto della difficoltà nella quale si agita l’idea europea, fragile costruzione esposta ai venti turbinosi dei capricci dei singoli stati nazionali. Discutere di allargamento, quando ancora non sappiamo gestire problemi come quello del Mes significa semplicemente aggiungere elementi di instabilità a un quadro già dissestato. Come dice il proverbio, più sei grosso, più fai rumore quando cadi. E nessuno di noi ha voglia di vedere ingrossare l’Europa solo per finire assordato dal rumore della sua caduta.

Poiché è del tutto inutile aggiungersi al rumore di fondo che già disturba le nostre cronache, ci limitiamo qui a proporre una breve riflessione sul passato dell’Europa, che pure offre preziose suggestioni. Un semplice promemoria che delinei anche una prospettiva. Un modo per provare ad armonizzare la storia dell’Europa con la sua geografia.

Partiamo dal presente. La costruzione europea, la cui forma più avanzata che include la condivisione della moneta è quella dell’Eurozona, è una curiosa creatura istituzionale che non arriva a esprimere una fisionomia compiuta. Non è una federazione, come gli Stati Uniti, ma neanche una confederazione, come quella Svizzera. Somiglia più a una comunità d’intenti, che nel tempo è riuscita a strutturare una costituzione economica, ma anche questa in modo ancora parziale.

Per completarla sarebbero necessarie un’unione bancaria e un’unione del mercato dei capitali, per avere non solo una politica monetaria comune ma anche una politica finanziaria comune e, soprattutto, un mercato univoco dei titoli sovrani, come il mercato dei Treasury statunitensi. Di Unione Bancaria e del Mercato dei capitali si parla da anni, ma siamo ancora lontani dal vederli attuati. Il risultato di questo tentennare è che l’Europa si presenta a ogni crisi come un interlocutore polifonico. Alla voce delle istituzioni europee si sovrappongono, spesso in maniera dissonante, quelle dei singoli stati nazionali. L’Europa, per ricordare una celebre espressione, sembra un’espressione geografica declinata maldestramente dagli stati che la compongono.

Di fronte al mondo, perciò, l’Europa non appare un interlocutore solido con cui fare i conti, ma un universo composito, retto non si sa bene come da figure che hanno un riconoscimento istituzionale, delle quali però non sono chiari i reali margini di manovra. Viene percepita come un corpo intermedio: fra un’associazione e uno stato. Qualcosa di morbido in un mondo di solidi.

Non è la prima volta. Qualcosa di simile, anche se ovviamente con espressioni molto diverse, l’Europa l’ha conosciuta secoli fa: col Sacro Romano Impero del XVI-XVII secolo.

In quel periodo il sistema degli stati, formatosi durante il Medioevo nelle città italiane, si espanse generando il sistema degli stati europei dell’Età moderna. Fu un’epoca contrassegnata da gravi crisi che squassarono le coordinate dell’Europa medievale distruggendo le due universalità che avevano retto la storia fino ad allora: quella religiosa – con l’avvento della riforma protestante – e quella politica, con la messa in crisi dell’idea imperiale da parte delle nascenti nazioni europee.

Il sistema trovò un equilibrio sulle spoglie della distruzione dell’Europa centrale – ossia degli Stati tedeschi che erano il cuore del Sacro Romano Impero – dopo la Guerra dei trent’anni. Nacque il sistema di Vestfalia, che affermò il principio dell’identità nazionale su base territoriale. Paradossalmente il sistema contemplava anche l’esistenza di numerose entità statali germaniche spezzettate nel Sacro romano impero. La loro polverizzazione faceva da contrappeso alla pesantezza degli stati nazionali europei in formazione. Il Sacro Romano Impero era un gigantesco non-stato cuscinetto capace di assorbire le tensioni emergenti fra le grandi potenze laterali dell’Europa del tempo, quindi innanzitutto Francia, Inghilterra, la Spagna declinante e, più tardi, la Russia zarista.

Questo principio fu restaurato a Vienna, dopo le guerre napoleoniche, e messo in discussione dalla rivoluzione “antirivoluzionaria” di Bismarck. Il cancelliere, unificando la Germania, la “solidificò”: accese una bomba a frammentazione nel cuore dell’Europa, che l’espansione rese sempre più pericolosa.

Bismarck conosceva perfettamente i rischi. Per questo perseguì con scrupolo l’idea del concerto europeo delle nazioni per rassicurare i suoi interlocutori europei. Ma era una politica di corto respiro. Una volta divenuta un corpo solido, era solo questione di tempo prima che la Germania finisse in urto con le sue potenze laterali.

La bomba, perciò, scoppiò. L’esplosione generò la “Seconda guerra dei trent’anni” iniziata nel 1914, quando il sistema degli Stati europei deflagrò, devastando nuovamente la Germania, come era accaduto trecento anni prima e dando vita al sistema degli stati globali che ci accompagna oggi.

L’Europa di oggi somiglia al Sacro romano impero: una disunità che equilibra le potenze laterali, che ormai sono quelle Atlantiche e quelle Euroasiatiche, nei confronti delle quali l’Europa coltiva un comportamento ambiguo per la semplice ragione che in esse, a Ovest come ad Est, sono fioriti semi che provengono dal suo suolo. Il sedicente comunismo cinese e il cosiddetto capitalismo americano sono frutto di idee nate in Europa.

In sostanza, l’Europa è divenuta un gigantesco non-stato cuscinetto, che adesso dice di volere anche una sua autonomia strategica. E in questo risiedono infiniti pericoli. Una semplice analogia con la storia dovrebbe suggerire a noi europei molta prudenza e senso della realtà, mentre lavoriamo “bismarckianamente” alla nostra rivoluzione “antirivoluzionaria”. L’Europa di domani, qualora dovesse consolidare la sua forma istituzionale, potrebbe somigliare alla Germania del cancelliere di ferro. E un’Europa “germanizzata”, per dirla con Thomas Mann, deve sempre ricordare la propria storia per non commettere per la terza volta il suo errore fatale.

La storia dovrebbe ricordarci – e la tragedia ucraina è un ottimo promemoria – che le tensioni fra le potenze laterali tendono a scaricarsi sul centro, che ormai è l’intero territorio europeo. E la geografia suggerirci che è molto difficile sfuggire alla morsa della tenaglia Asiatico-Atlantica. Salvo proporci una soluzione. Che sta proprio sotto gli occhi dell’Europa: l’Africa.

Oggi si discute molto dell’Africa, e l’Ue ha il merito di portare avanti progetti importanti come il Global Gateway, attraverso il quale vuole proporre un suo nuovo ruolo nella politica internazionale. Ma adesso non si tratta più semplicemente di accompagnare lo sviluppo degli stati africani, fornendo denaro o know how. Qui si tratta di “fare” l’Africa, né più né meno. Ossia una nuova entità comune e riconoscibile nel panorama globale.

Bruxelles ha un’esperienza unica in tal senso. Sono decenni che persegue, all’interno dell’Europa con successi altalenanti, questo obiettivo. E’ la sorella maggiore ideale per interloquire con le nascenti istituzioni africane, – una per tutte, l’Unione Africana (UA) – che in qualche modo stanno camminando sulle sue tracce. Anche l’Africa, per fare un esempio, pensa da tempo a una moneta comune.

Questo passaggio richiede un cambio radicale di prospettiva. L’Ue dovrebbe rivolgersi preferenzialmente alle istituzioni africane assai più che ai singoli stati africani, che sono ancora molto coinvolti nel bilateralismo con i loro omologhi internazionali. L’UE può aiutare l’UA a promuovere l’idea e la pratica dell’Africa, che in un continente ancora devastato dai tribalismi somiglia a un’ottima panacea e a un’autentica rivoluzione. In questo trasferimento di esperienza e conoscenza l’Europa realizzerebbe il suo significato più alto, che è quello di essere una comunità di valori che guarda e vive aldilà delle frontiere fisiche, che sono un’ossessione degli stati nazionali. In un mondo che si popola di giganti di pietra, l’Europa a-nazionale deve diventare un gigante ideale capace di aiutare a crescere quel gigante-bambino che è l’Africa.

Perché tutto ciò non appaia astratto, concludiamo con un esempio. Da anni il governo spagnolo e quello marocchino discutono senza costrutto di un ponte o un tunnel che colleghi i punti più vicini di Spagna e Marocco. Un’idea che avrebbe effetti straordinari sui rapporti fra Europa e Africa. I governi nazionali non ne vengono a capo. Perciò l’UE dovrebbe far proprio il dossier, mettere sul tavolo le risorse e dialogare con l’Unione Africana per trovare un percorso comune di realizzazione. L’Africa ha bisogno di politiche di questo calibro. E anche l’Europa.

Il commercio internazionale cammina al rallentatore

Gli ultimi dati diffusi da Ocse sul commercio internazionale confermano una situazione di debolezza che sembra dar ragione ai tanti che parlano di de-globalizzazione ed altre amenità. La realtà purtroppo è assai più semplice: si commercia meno sia perché si produce meno (le scorte sono diminuite bruscamente e anche la produzione di beni intermedi) sia perché le varie domande aggregate, vuoi per l’inflazione, vuoi per la scarsa fiducia, rimangono deboli, specialmente in Europa e nei paesi asiatici più dinamici. A ciò si aggiungano i costi crescenti del denaro, che scoraggiano il finanziamento del commercio.

Ciò non vuol dire che non ci siano tensioni internazionali, ovviamente. Ma semplicemente che la forza di gravità della globalizzazione è assai più forte di quello che si può credere scorrendo le nostre cronache, che hanno la consistenza temporale di un post social, a fronte di strutture e prassi che sono codificate e rodate dalla storia. Creare o spostare catene di fornitura richiede tempi del tutto incompatibili con le abitudini della nostra quotidianità.

La debolezza del commercio, tuttavia, è un fattore di preoccupazione perché, paradossalmente, alimenta lo scontento che poi trova nella critica alla globalizzazione, ossia al commercio internazionale, il suo ristoro momentaneo. E poiché andiamo incontro a un anno complicato, con elezioni politiche sensibili sia negli Usa che in Europa, allora dovremmo sempre ricordarci di questo modo curioso che ha molta parte dell’opinione pubblica di guardare alla questione delle politiche commerciali.

A livello statistico, Ocse ci informa che ormai dalla metà del 2022 la quota di commercio sul pil globale tende a declinare, vuoi per motivi strutturali – il cambio di costituzione economica in corso in Cina – vuoi per pura circostanzialità. Rimane il fatto che nessuno si aspetta di rivedere i tassi di crescita del commercio dei primi Duemila, almeno fino a quando il mondo non troverà (se lo troverà) un nuovo equilibrio basato su una paziente voglia di cooperare.

E’ proprio su questa vocazione che si cumulano i dubbi. L’aumento delle restrizioni commerciali che Ocse osserva con un certo scoramento testimoniano semmai del contrario. Racconta di un mondo che serra le fila, anziché aprirle.

E i fattori ciclici, che sono numerosi e fonte ognuno di loro di straordinarie complessità, non fanno che aggiungere benzina al fuoco dell’inimicizia fra i paesi.

Chi conosce la storia ricorda con quanta facilità gli anni Trenta del XX secolo condussero alla rovina dell’economia internazionale, con ciò che ne conseguì. Poiché ci avviciniamo ai nostri anni Trenta, faremmo bene a ripassare questa lezione di storia. Non tanto perché la storia si ripeta. Al massimo tendiamo a ripetere sempre gli stessi errori: l’essere umano è una notevole testa dura. Quanto perché rischiamo sempre di far peggio, se non impariamo una volta per tutte a pensar meglio.

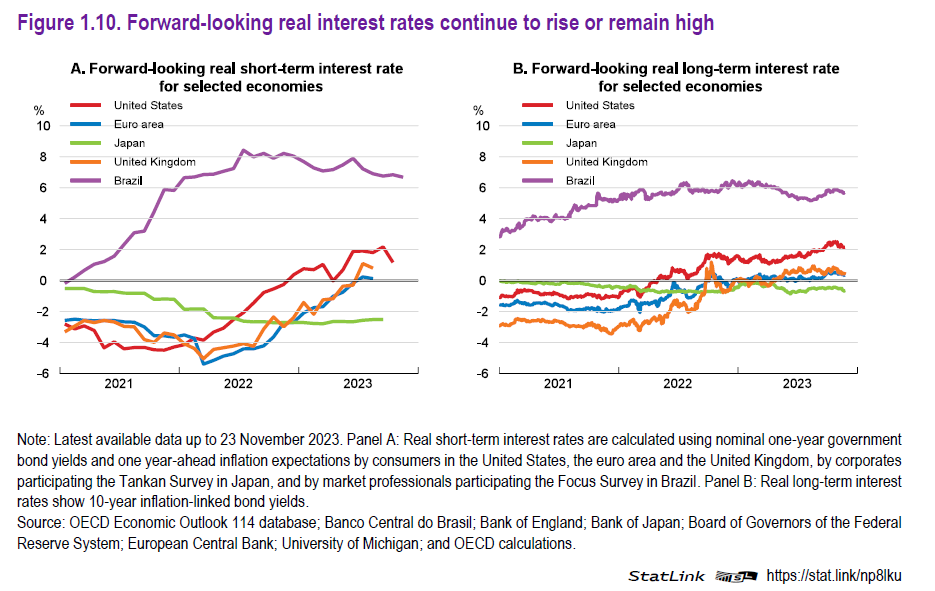

Cartolina. Tassi interessanti

I tassi di interessi reali sono tornati a livelli che non si vedevano da un ventennio abbondante e la vulgata vuole che tutto ciò abbia effetti depressivi sul ciclo economico, che già di suo non esibiva particolare vitalità. Sicché va in scena il solito avanspettacolo di politici che chiedono di abbassare i tassi e banchieri centrali che nicchiano e prendono tempo. La musica, insomma, è sempre la stessa. Ma questo non impedisce che nel silenzio della platea gli osservatori inizino a farsi due conti con quel sovrappiù di serietà che richiede una situazione complicata. Il denaro più caro, a ben vedere, potrebbe favorire un maggior giudizio nelle scelte di consumo e di investimento. Col risultato che il prevedibile rallentamento che porta con sé una maggiore riflessione possa giovare alla robustezza della propria azione economica domani, una volta che la decisione svolga i propri effetti. Un tasso di interesse alto potrebbe essere un buon viatico per scelte economiche interessanti. Se imparassimo a contemplare con giudizio l’importanza del fattore tempo nell’economia, questo pensiero non sembrerebbe così astruso.

La prevedibile metamorfosi del mercato del lavoro

Andiamo verso il 2024 ormai, e tuttavia si legge ancora nelle analisi degli osservatori internazionale degli effetti più o meno presunti che la pandemia ha svolto sulla nostra economia, e in particolare sul mercato del lavoro, che ancora risulta molto “tirato” specie nelle economia avanzate.

Gli ultimi a parlare (fra gli altri) di effetto pandemia sono gli economisti della Bis di Basilea, che al “mistero” dei mercati del lavoro globale hanno dedicato un approfondimento allo scopo di giungere almeno ad alcuni punti fermi.

E il primo, di questi punti, è appunto la circostanza che i mercati sono ancora “tirati”, ossia che c’è un profondo squilibrio, misurato in posti di lavoro vacanti o dai tassi di disoccupazione, fra la domanda di lavoro delle imprese e l’offerta di lavoro delle persone. E questo squilibrio (grafico sopra al centro) è maggiormente visibile nelle economie avanzate dove non a caso sono nate autentiche leggende metropolitane come quella della great resignation.

La pandemia perciò, certamente. Come se la gente, scampato il pericolo, avesse riscoperto le gioie della famiglia o di chissà cos’altro decidendo di lesinare il proprio contributo al sistema produttivo. Il che è certamente suggestivo, ma assai poco informativo.

Rimane il fatto: i mercati sono tesi. Perché? Una risposta certamente più convincente i nostri osservatori la ricavano mettendo insieme gli andamenti molto contrastanti fra domanda e offerta che la pandemia ha sicuramente esasperato. Sul lato della domanda, la riapertura delle produzioni dopo il blocco forzato ha strappato al rialzo la curva, mentre sul lato dell’offerta la risposta è stata assai più moderata. E non solo perché come sembra credere qualcuno siano cambiate le priorità della vita – cosa che sicuramente sarà accaduta a molti ma non a tutti – ma perché si inizia a misurare con mano (ossia con le statistiche) la “crescita contenuta della popolazione in età lavorativa”, che sicuramente contribuisce ai “cambiamenti nella partecipazione alla forza lavoro”. Ad esempio, sembra che le preferenze dei lavoratori si siano spostate verso impieghi che richiedano meno tempo di lavoro.

Sul versante della domanda delle imprese, si ipotizza che la scarsità percepita dell’offerta abbia incoraggiato le azienda a ricercare più lavoratori del solito, amplificando quindi le tensioni sui mercati, con relativi effetti sui costi unitari del lavoro, che poi sono l’osservato speciale in quest’epoca di inflazione. Peraltro si è osservato che “l’eccesso di domanda di lavoro si è concentrata nei settori evitati dai lavoratori durante la pandemia”.

L’insieme di questi fattori prova a spiegare l’apparente paradosso che si osserva fra mercati del lavoro tesi e livelli di produzione assai meno entusiasmanti, peraltro gravati da aspettative inflazionistiche ancora poco rassicuranti, anche se gli ultimi dati lasciano credere che, almeno a scenari invariati, il peggio sia alle nostre spalle. Che non vuol dire sia terminato: basta che entrino dei tanti colli di bottiglia della nostra globalizzazione: adesso lo vediamo succedere nel Mar Rosso, ad esempio. In ogni caso, “la forza e la persistenza dei cambiamenti nell’offerta e nella domanda di lavoro sarà un’importante determinante delle dinamiche di inflazione”, conclude la Bis.

Ciò che quindi dobbiamo chiederci è se questo “strappo” del mercato del lavoro sia o no destinato a ricucirsi, ben sapendo che l’invecchiamento della popolazione, che porta con sé la diminuzione della forza lavoro, graverà sempre più sull’offerta di lavoro. Se non facciamo figli e non apriamo i mercati, siamo destinati ad avere sempre meno lavoratori. E poiché non è immaginabile che il progresso tecnico possa sostituire interamente queste carenze, avremo meno produzione, più inflazione. Tutto il resto è noia, come diceva il poeta.

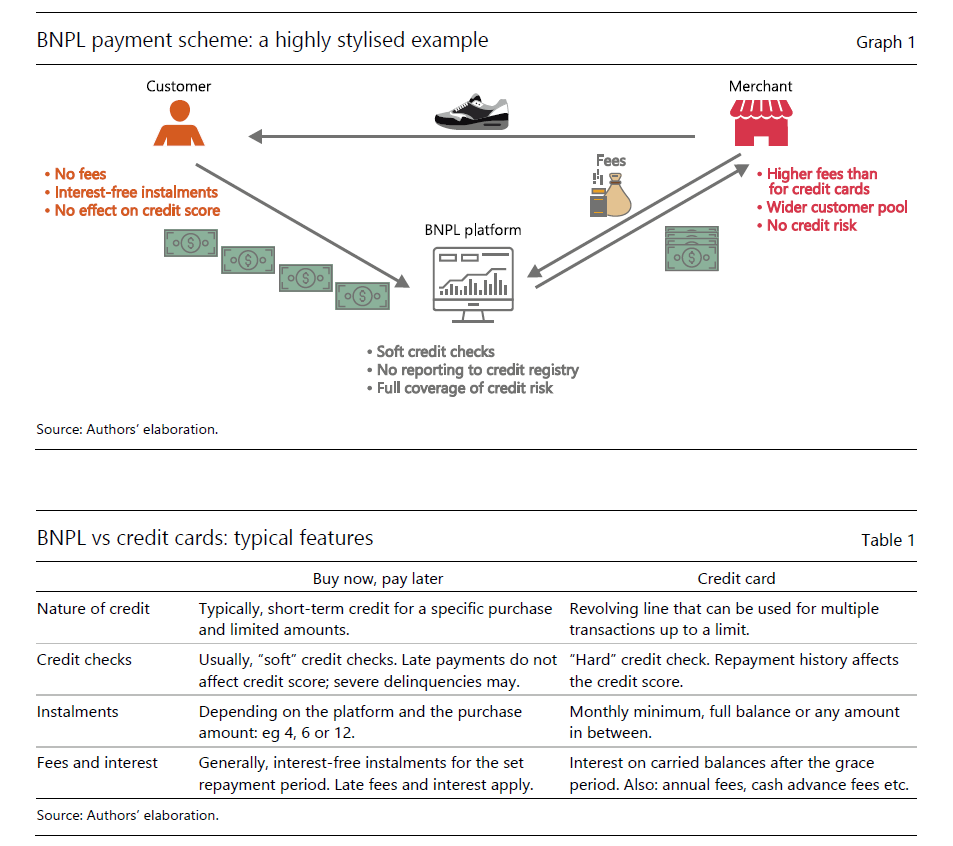

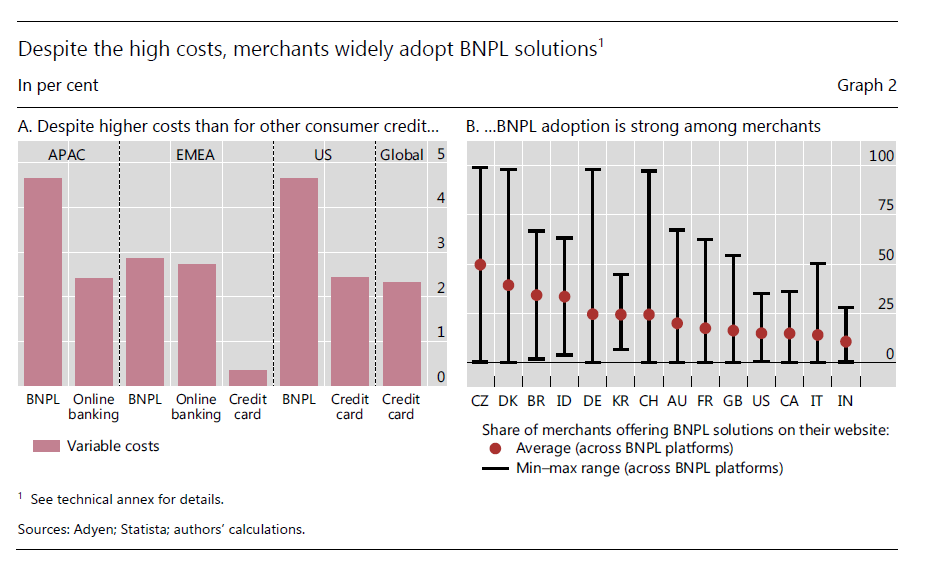

La nuova frontiera del subprime: il Buy Now, Pay Later

L’ultima rassegna trimestrale della Bis di Basilea ci propone un interessante approfondimento su un tema ancora poco conosciuto al grande pubblico ma in rapida espansione negli Usa e ormai anche in Europa: il sistema Buy Now, Pay Later (BNPL), che circa un anno fa era finito anche fra le comunicazioni di Bankitalia, ovviamente molto interessata al fenomeno per ragioni di ufficio.

Si tratta, detto semplicemente, del modo più rapido per fare acquisti, di solito per piccoli importi, se non si hanno soldi. E quindi intrinsecamente tentatore per le fasce più fragili della popolazione, ossia coloro che soldi ne hanno meno degli altri. Paradossalmente corrono sempre più rischi – e quindi sostengono più costi – quelli che meno potrebbero farlo.

Questa prassi ha iniziato a svilupparsi da un decennio e ormai è fiorente, specie negli Stati Uniti, dove la domanda privata rimane sempre molto tirata, e soprattutto grazie alle piattaforme on line. Sarà capitato anche voi, mentre fate e-commerce che il venditore vi offra la possibilità di pagare in piccole rate senza interessi anziché subito. Non è molto diverso da un comune pagamento rateale solo che, a seconda dei soggetti coinvolti, il prestito può essere più o meno coperto dalle garanzie normative del credito al consumo, e si rischiano grossi oneri per mancati pagamenti, proprio perché tutto può essere concluso rapidamente e con poche formalità. E’ la logica del subprime: il premio è alto (compri anche se non te lo puoi permettere), la punizione per chi sgarra di più.

La ricognizione della Bis è un buon modo per farsi un’idea di quanto questa nuova pratica creditizia sia diffusa, e con quali esiti. Soprattutto, ci permette di farci un’idea dell’ecosistema che alimenta. Non si tratta di fare facile moralismo. Viviamo in un mondo che ti obbliga ad avere tante cose per quali non basterebbe una vita di normali retribuzioni a comprarle tutte, e soprattutto solo con grande fatica ti permette di avere una di queste normali retribuzioni. Perciò aumenta sempre più la base di persone desiderose di acquistare senza mezzi, e il sistema, molto gentilmente si adegua, salvo poi chiederne il conto.

Non bisogna perciò stupirsi quando leggiamo che “il BNPL è più diffuso nei paese con una grande penetrazione dell’e-commerce, inflazione più alta, sistema bancario meno efficiente e protezione regolatoria e finanziaria scadente peri consumatori”. Questo identikit ci racconta di paesi non certo benestanti. Se volete invece indovinare il tipo del fruitore di questi servizi finanziari, sappiate che in media si tratta di soggetti “giovani, meno istruiti, con basso merito di credito e alti tassi di inadempienze”.

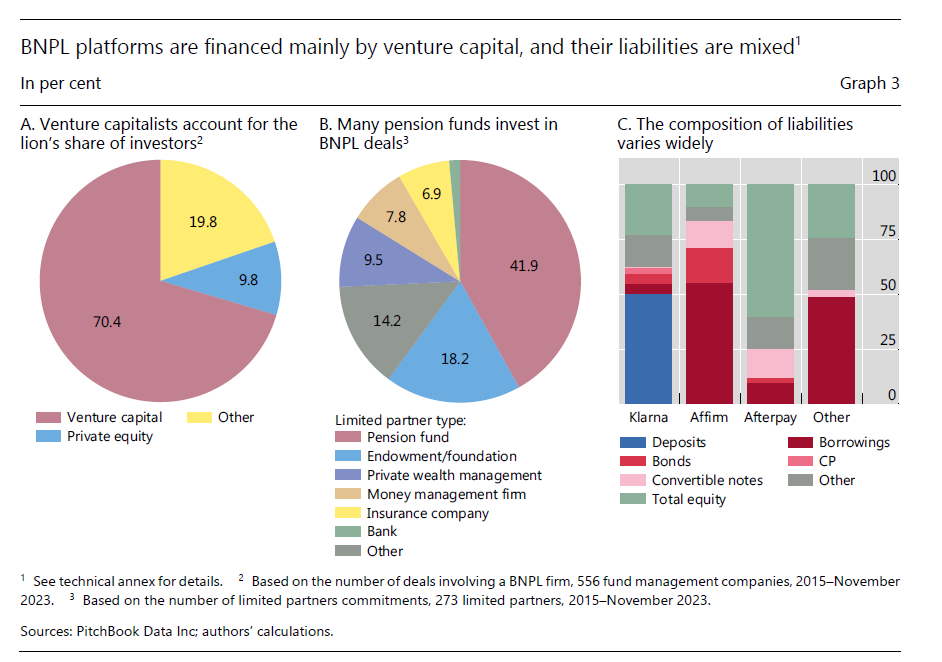

Stando così le cose, è chiaro a tutti che sopra il grande tema economico, che cela quello dei rischi per la stabilità finanziaria, se ne celano altri, che vi si richiudono sopra come matrioske. Vi sorprenderà sapere, ad esempio, che molti fondi pensione coltivano interessi in questo settore, dove la parte del leone degli investitori la fanno i venture capitalist.

Il vecchio mondo tiene a battesimo il nuovo. Non è andata sempre così? E in questa celebrazione emerge con una certa sgradevolezza il problema politico. Ossia l’idea di una società dove sempre più persone che hanno meno sono chiamate a spendere più di quello che hanno per far girare la giostra.

Questo esercito crescente di subprime salverà l’economia internazionale? Certo che no. Ma il punto è coinvolgere quanta più gente possibile nel gioco della domanda globale. In guerra a un certo punto si reclutano i ragazzi. Quando infuria la bufera, non si è mai troppo giovani per fare la propria parte. Nella nostra pacifica modernità non si è mai abbastanza poveri per avere un debituccio.