Non manca ormai molto al sorpasso. Nello spazio di una generazione o poco più le coppie italiane senza figli supereranno quelle con figli, certificando l’autentica fine della storia. Il mondo che ci si presenta davanti sarà sempre più abitato da persone sole, che invecchieranno sole e moriranno sole. Si dirà che è il frutto del progresso. Che siccome siamo diventati ricchi non vogliamo più far figli. Preferiamo goderci i soldi. Ma poi si dice pure che i figli non si fanno perché non ne abbiamo abbastanza, di soldi. Si dicono tante cose. I fatti, che sono essenziali, si limitano a mostrarsi. E nella loro spudoratezza riescono persino a tapparci la bocca.

I più ottimisti, ossia coloro che credono che il XXI, quando comincerà davvero, sarà il secolo africano prenderanno sicuramente nota della circostanza. In un mondo che si rinchiude nei recinti del protezionismo, l’Africa è quella che lo ha fatto assai meno, e sembra anche meno intenzionata a farlo in futuro. Forse davvero l’ex continente nero diventerà il principe azzurro del commercio internazionale, un giorno. Vuoi perché ha la popolazione più giovane del pianeta, vuoi perché è fornito di ogni bene, ma abbisogna di tutto. Quel giorno, semmai arriverà, capiremo che l’Africa era davvero l’ultima frontiera. Non serviva andare su Marte. Bastava puntare verso Sud.

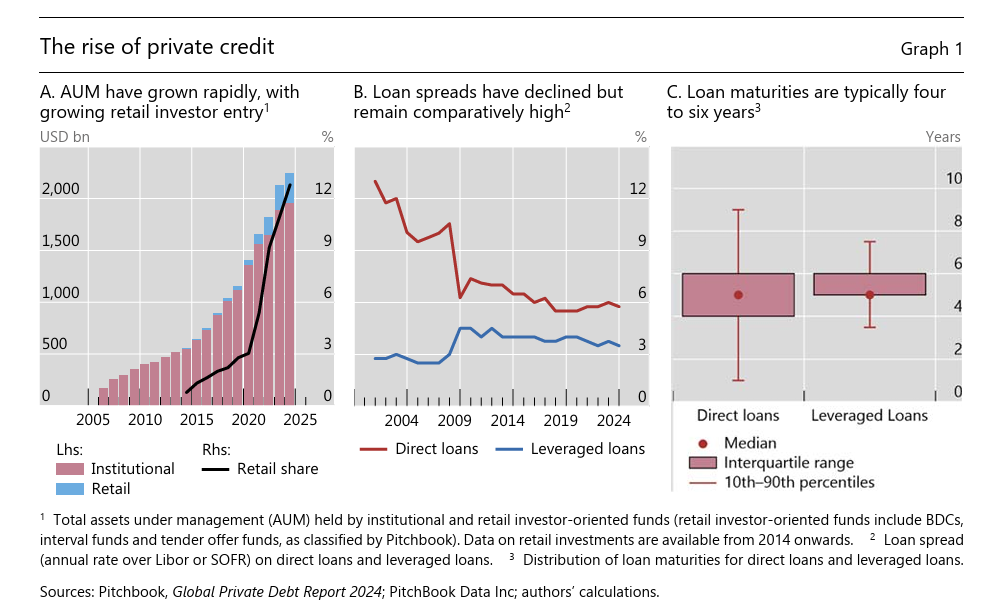

Nella Grande Trasformazione che si sta consumando nei recessi della finanza internazionale, il settore del Private Credit ormai si è ritagliato un ruolo da protagonista. Il nome ai più suonerà sconosciuto. Ma questo comparto è cresciuto in maniera imponente nell’ultimo ventennio. Dal 2010 al 2025 il volume di transazioni gestite dal private credit è infatti aumentato di oltre venti volte, passando da 100 miliardi di dollari a circa 2.200.

L’occasione per saperne di più ce la offre un bollettino della Bis, ottima lettura da associare alla relazione annuale, dove il private credit viene censito all’interno del settore NBFIs, le non bank financial institutions. Si tratta di entità non bancarie che offrono credito, finendo col superare per asset le banche vere e proprie. Anche se, lo abbiamo visto, questa metamorfosi è avvenuta in gran parte grazie proprio ai soldi prestati dalla banche.

Il private credit è un segmento in crescita all’interno delle NBFIs. Si tratta di entità specializzate in prestiti diretti, che vengono veicolati attraverso fondi di investimento, a soggetti con i quali vengono contrattati personalmente le condizioni. Ricordano, insomma, le operazioni over the counter, che cioè non si svolgono all’interno di mercati regolamentati. Quindi per natura tendono ad essere illiquide e opache.

Perciò il private credit si è sviluppato all’interno di operatori specializzati, che si presume siano in grado di fare una corretta valutazione dei rischi che inseriscono nei loro portafogli. Adesso però il quadro è cambiato. Ormai da qualche anno i soggetti che investono nel private credit non sono solo più gli investitori professionisti, ma anche quelli retail. Piccoli risparmiatori, insomma, evidentemente attratti dai rendimenti, certamente più alti di quelli medi di mercato, me probabilmente poco avveduti circa il fatto che a tali rendimenti corrisponda un maggior rischio.

Gli strumenti attraverso i quali si è prodotto questo cambiamento sono essenzialmente due: le Business Development Companies (BDCs) e, più recentemente, gli Exchange-Traded Funds (ETFs). Si tratta di veicoli di investimento aperti al pubblico grazie ai quali la quota retail del private credit è cresciuta da zero al 13% del totale, per un valore di circa 280 miliardi, nell’ultimo decennio. Le struttura di bilancio di queste due entità è molto diversa. I BDC sono veicoli chiusi, quotati in Borsa, che gestiscono prestiti illiquidi ma sono accessibili al retail.

Gli ETF di private credit, nati nel 2025, offrono liquidità apparente: titoli quotati ogni giorno, ma basati su asset sottostanti illiquidi.

Entrambi promettono agli investitori rendimenti appetitosi e con i fondi raccolti investono in attivi a lungo termine illiquidi. Le quote di questi strumenti, tuttavia, possono essere scambiate sui mercati. E questo, nota la Bis, crea un potenziale disallineamento nei momenti di crisi. Un investitore può essere indotto a vendere. E poiché gli asset sottostanti sono illiquidi, si rischia di scontare pesantemente il valore delle quote.

Per difendersi da carenze di liquidità, i gestori di questi fondi hanno potenziato le loro linee di credito, triplicate negli ultimi 15 anni. Ma questa rilevante esposizione ha l’handicap di essere gravemente pro ciclica. Tende, insomma, ad essiccarsi quando più se ne ha bisogno. Con l’aggravante che una eventuale sofferenza del private credit finisce inevitabilmente per contagiarsi alle banche.

Il copione, insomma, è sempre lo stesso. La necessità di finanziarie debiti crescenti e magari borderline spinge alla ricerca di soluzioni capaci di attrarre credito da chiunque ne disponga, usando la leva del rendimento come amo e finendo così col generare una numero crescente di rischi sistemici. Anche il private credit, che poteva avere senso come strumento per gli investitori professionali, si “democraticizza” per aumentare la platea di coloro che possono alimentarlo. E così facendo aumenta i rischi.

Ma i rischi non sono prodotti dalla finanza, che semmai deve trovare il modo di gestirli e ci guadagna sopra. Il rischio aumenta perché aumenta la necessità di trovare credito. Aumenta perché aumentano i debiti. Questa elementare verità nelle analisi degli specialisti viene spesso sottaciuta.

Un’altra tendenza rilevante della finanza internazionale, purtroppo poco osservata, è quella che si è innestata a partire dal 2009, dopo la Grande Crisi, e che oggi è divenuta troppo importante per essere trascurata. Ossia la prevalenza del settore privato estero rispetto a quello ufficiale nel possesso di Treasury Usa.

Detto diversamente, il debito pubblico americano non solo solo vede crescere i suoi collocamenti esteri, ma si concentra sempre più fuori dal settore ufficiale, quindi banche centrali ed agenzie varie, che lo detengono per compiti istituzionali, e quindi in qualche modo lo stabilizzano. Popola invece sempre più i portafogli di investitori il cui scopo principale è la ricerca del rendimento. La qualcosa non vuole essere un giudizio di valore, ma la semplice constatazione che il movente per detenere bond in dollari è molto diverso. Chi cerca rendimento è a caccia di opportunità. E quindi segue il rischio e la volatilità. Tutto il contrario del settore ufficiale. Se prevalgono i primi, tutto il sistema tende a sbilanciarsi assumendo le loro caratteristiche.

E in effetti sta già succedendo. Il settore privato ormai pesa più della metà del totale dei detentori esteri di Treasury e gli effetti abbiamo potuto apprezzarli durante la crisi di aprile quando le turbolenze dei mercati fecero schizzare il rendimento del bond Usa per le più svariate ragioni che abbiamo già osservato qui nelle scorse settimane.

Se guardiamo alle grandi cifre, possiamo osservar che la quota più rilevante di bond Usa, circa 1,3 trilioni di dollari, è detenuta da investitori europei, che evidentemente, a dispetto del raffreddarsi delle relazioni transatlantiche trovano sempre conveniente investire le proprie risorse nel mercato Usa. Altri 575 miliardi sono detenuti da investitori genericamente catalogati dalla Bis, che ne parla nella sua ultima relazione annuale, come appartenenti ad economie avanzate. A questi flussi verso gli Usa corrispondono altri flussi nel senso opposto. Il grafico sotto aiuta a farsi un’idea di come sia stretto l’intreccio che unisce l’economia finanziaria internazionale.

In questo contesto la notevole crescita del peso specifico delle Non bank financial institutions (NBFIs), che si può osservare dal grafico a sinistra che apre questo post, ha un significato rilevante. “La natura globale dei portafogli degli NBFI attivi a livello internazionale implica che la denominazione della valuta sia una dimensione integrante delle loro decisioni di investimento”, scrive la Bis. Che un modo felpato per sottolineare che nel calcolo dei profitti e delle perdite di queste entità il dollaro ha la stessa importanza di un qualunque asset. Come ogni altro bene può essere comprato e venduto seguendo le necessità del momento. Di questo parliamo quando diciamo che il sistema è divenuto più instabile. Nessun asset è davvero (al) sicuro. Ormai nemmeno più il dollaro.

Alla fine faremo i conti, ovviamente. Intanto le stime degli osservatori dicono che il conto più salato sui dazi appena imposti all’Ue lo pagherà l’economia Usa, per la quale il pil è previsto in contrazione assai più di quanto toccherà in sorte agli europei. E vedremo poi l’impatto sui prezzi. Chi sottolinea le magnifiche sorti e progressive delle entrate fiscale da dazi negli Usa, dove il deficit fiscale è assai più ampio, dovrebbe anche ricordare che tali entrate sono pagate degli importatori, ossia delle imprese americane che si approvvigionano all’estero e che già devono fare i conti con una svalutazione del dollaro superiore al 10 per cento da quando la nuova amministrazione ha iniziato a dare i numeri delle tariffe. Quindi più costi fiscali per loro e più costi di importazione lato valutario. Secondo voi chi pagherà il conto finale? E se poi anche la Fed dovesse cedere alla politica “espansiva” del governo, tagliando i tassi, l’inflazione farà quello che fa in questi casi: crescerà. Alla fine faremo i conti, ovviamente. Intanto qualcuno, che non è l’Ue, inizierà a pagare già da domani.

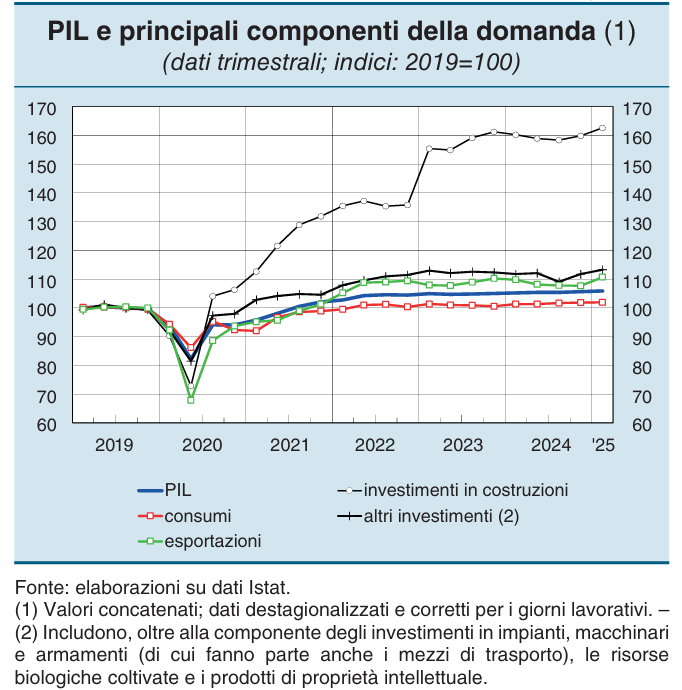

Il boom degli investimenti in costruzioni, alimentato dai fondi del PNRR contrasta notevolmente con la linea piatta del pil, che oscilla svogliatamente fra i 100 e i 110 punti di indice, con base 100 riferita al 2019. Significa in pratica che abbiamo recuperato il livello pre Covid, ma fatichiamo ad andare molto oltre, pur considerando una minima ripresa di consumi e investimenti, con l’export a far sostanzialmente da traino. Perché gli investimenti in costruzioni, malgrado siano cresciuti nell’ordine del 60 per cento rispetto al 2019 servono a poco, nel conto generale del Pil. E questo per la semplice ragione che la spinta di valore aggiunto che offrono all’economia è molto inferiore rispetto a quella di altri settori. Con le costruzioni puoi ricostruire i monumenti o i ponti. Ma non certo un’economia frizzante.

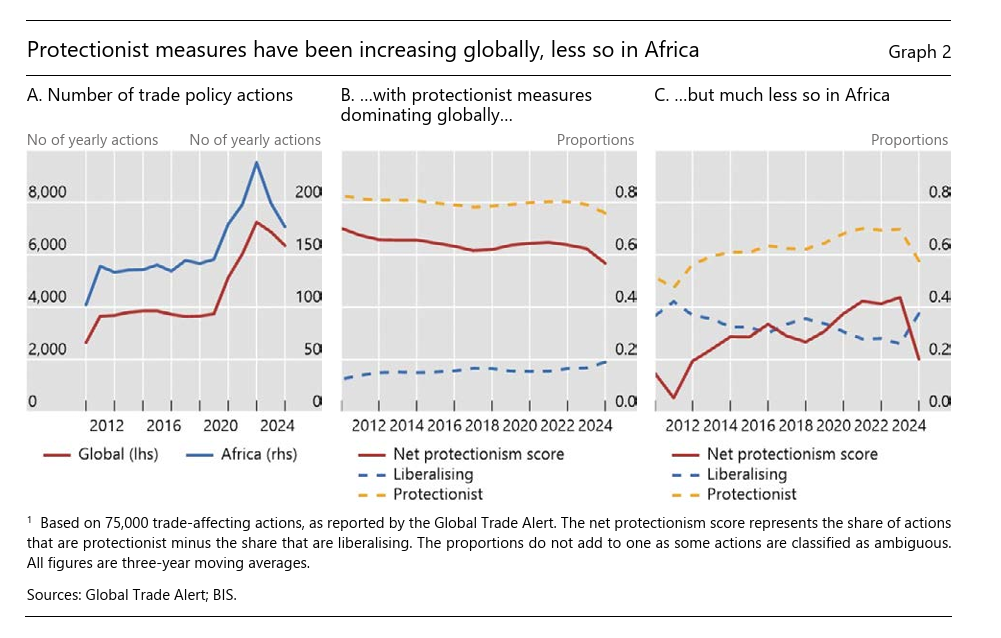

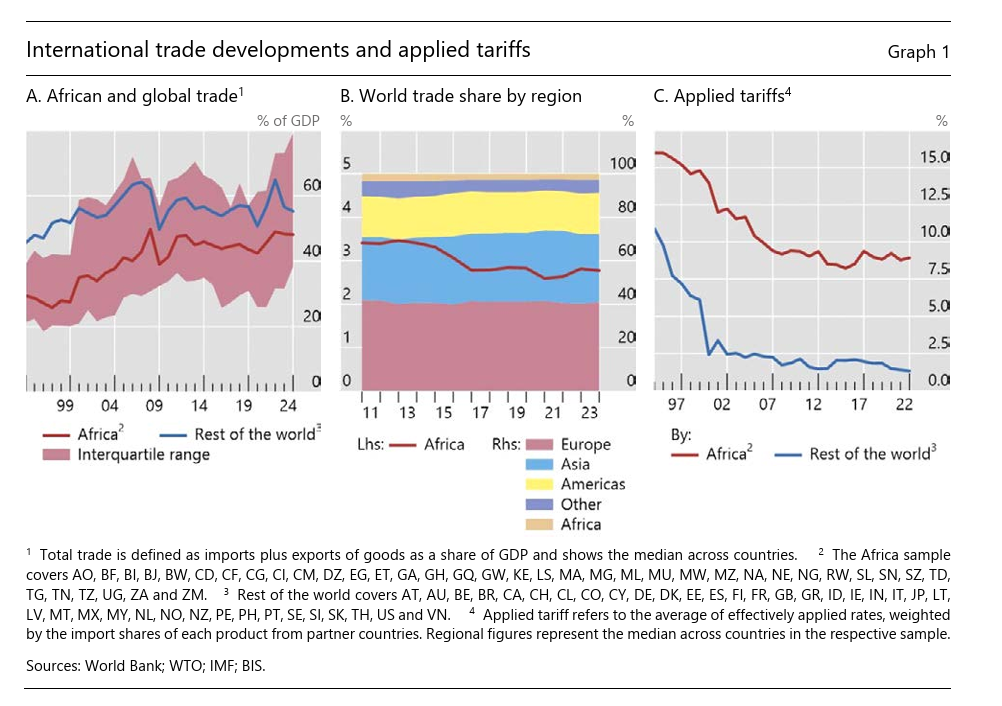

Le difficoltà del commercio internazionale non risparmiano certo l’Africa, scrive la Bis in un interessante bollettino (Navigating global headwinds: Africa’s trade landscape and growth opportunities) dedicato ai tormenti del continente in un’epoca di dazi e guerre.

La cattiva notizia, però ne contiene diverse buone, quantomeno se ci sforza di osservare il potenziale che l’Africa contiene e che ancora non riesce ad esprimere, probabile conseguenza della sua incapacità di essere qualcosa di più di un’espressione geografica. L’Africa è ricca, enorme, densamente popolata, e per di più da giovani. Eppure a quanto pare non esiste.

O quantomeno non esiste abbastanza. Se osservate il grafico in alto a sinistra, noterete facilmente quanto sia indietro nell’esprimere un livello di commercio internazionale sul pil assimilabile al resto del mondo. Ma al tempo stesso si possono notare i notevoli progressi che il continente ha fatto rispetto solo a vent’anni fa.

La promessa africana, insomma, cerca di realizzarsi, ma con grande fatica. Nonostante questa crescita, l’intero continente, mettendo insieme import ed export arriva a stento ad esprimere circa il 3% del commercio globale, che si confronta, per fare un paragone, con il 40 per cento che si origina dall’Europa.

Cattiva notizia, perciò, che però ne contiene un’altra buona. Il livello delle tariffe africane, che rimane alto rispetto a quelle del resto del mondo (almeno prima di Trump) è diminuito nel tempo (grafico sopra a destra). E oggi l’Africa si è dimostrata meno attiva sul fronte delle restrizioni commerciali rispetto al altri paesi.

Il calo delle tariffe ha molto migliorato le relazioni commerciali fra i blocchi regionali che compongono il continente, ma è chiaro che l’Africa avrà un futuro commerciale in ragione diretta della sua capacità di rafforzare la propria coesione interna. Promuovendo, magari con successo, iniziative come quella dell’African Continental Free Trade Area. “Questa iniziativa – scrive la Banca – ha il potenziale di stimolare il commercio intra-africano eliminando dazi e altre barriere non tariffarie. In tal modo, l’AfCFTA potrebbe accelerare la diversificazione economica, rafforzare la resilienza esterna del continente e migliorarne le prospettive di crescita”.

L’esperienza suggerisce che la riduzione delle tariffe è un notevole attivatore degli investimenti, favorendo anche il coinvolgimento dei territori interessati nelle catene globali del valore. L’Africa lo ha sperimentato nel settore dell’automotive e dell’agribusiness, che hanno consentito a molti paesi di uscire dal tradizionale cono d’ombra che oscura le prospettive commerciali dell’Africa: quello che la relega nel poco profittevole ruolo di fornitrice di materie prime.

E’ proprio sulla diversificazione delle esportazioni che l’Africa si gioca la sua partita. La pesante eredità del passato, quando l’Africa era (ed è tuttora) preda, luogo di saccheggio, si confronta con un presente che ha tutte le carte in regola per un futuro molto diverso. Una popolazione giovane, che sta sperimentando una innovazione digitale diffusa, è una risorsa rara nel nostro mondo che invecchia fra i conflitti. Specie in un continente che è ricco di risorse non solo umane ma anche naturali e si trova al centro di tutte le rotte globali e dove – giova ricordarlo – “gli Stati Uniti non sono un partner commerciale importante, mentre l’Europa continua a svolgere un ruolo dominante e la Cina sta espandendo la sua quota di mercato”.

Se l’Europa avesse un cervello, oltre a un cuore, saprebbe bene dove indirizzare il proprio sguardo.

Cresce ma poco la spesa delle famiglie italiane, ci dice l’ultimo bollettino economico di Bankitalia. La buona notizia è che il reddito disponibile negli ultimi trimestri è aumentato. Quella meno buona è che molto di questo reddito viene risparmiato.

Segno che ancora la fiducia vacilla e il costo lo pagano i consumi, che nel primo trimestre del 2025 sono cresciuti dello 0,2% in termini reali, lo stesso livello del trimestre precedente. Il grosso di questa spesa è stato trainato dai servizi, in particolare quelli per i trasporti e la conduzione dell’abitazione.

La spesa per i beni, invece, dopo aver ristagnato negli ultimi mesi è addirittura diminuita per la prima volta dal 2023. Si è contratta la spesa per beni durevoli, che sono un indice eloquente della fiducia nel futuro. Nel senso che si dubita dell’opportunità di acquistare prodotti destinati a durare. Vuoi perché impegnano i bilanci delle famiglie a lungo. Vuoi perché si preferisce risparmiare. La spesa per beni non durevoli e semidurevoli è rimasta sostanzialmente stabile. Come dire: si compra lo stretto necessario, ma non si fanno molti voli pindarici.

L’andamento zoppicante dei consumi non è certo una notizia che susciti molti entusiasmi. Come sappiamo bene, il nostro paese ha una tendenza alla stagnazione dei consumi interni che contribuiscono in modo rilevante alla dinamica del prodotto interno. Sempre che, ovviamente, ci siano.

Se osservate l’andamento del pil nelle sue componenti, illustrato sopra, noterete che la linea rossa dei consumi tende ad essere sostanzialmente strisciante, e quella del pil in qualche modo la replica.

Nel secondo trimestre, dice ancora Bankitalia, i consumi hanno continuato a fornire un contributo positivo alla crescita “nonostante il peggioramento del clima di fiducia delle famiglie”. Ma non parliamo di chissà quale spinta. “L’espansione sarebbe stata modesta”, scrive la Banca, “in linea con quanto osservato nei sei mesi precedenti”. Secondo le rilevazioni estratte dall’indicatore di Confcommercio, nei primi mesi primaverili i consumi sono stati stabili, con una prevalenza dei servizi e una riduzione della spesa per i beni. Sono cresciute solo poco anche le vendite al dettaglio.

A ciò si aggiunga che secondo le rilevazioni Istat la fiducia dei consumatori si deteriorata nel secondo trimestre dell’anno. E questo proprio mentre si innestava la crisi provocata dall’annuncio dei dazi americani. Di conseguenza “è peggiorata la valutazione delle famiglie sull’opportunità di acquistare beni durevoli”. Ossia i beni a maggiore dotazione di capitale e che quindi attivano maggiormente gli investimenti.

La morale della favole è chiara. Andiamo piano. Speriamo almeno di andar lontano.

L’economia sta mutando pelle a una velocità tale che diventa sempre più difficile capire come. Il vecchio mondo, che ancora esiste, assiste con un certo raccapriccio all’orrido che si manifesta con livelli crescenti di debito, pubblici e privati, che inaugurano complessità del tutto inedite, figlie di bisogni nuovi. Il primo, e più evidente, è: chi comprerà questi debiti per finanziarli?

Paradossalmente la risposta contiene la domanda. Il proliferare del debito implica logicamente quello del credito. E la montagna di denaro che negli ultimi vent’anni è stata generata per soddisfare la fame infinita delle nostre società, dissimulata dalle infinite crisi che produciamo, è stata il fertilizzante di nuove entità finanziarie – le figlie della crisi potremmo chiamarle – che oggi si trovano in cima alla lista degli acquirenti di questi debiti.

La montagna, insomma, ha partorito i suoi topolini. Che sono draghi, piuttosto. Grandi volatili carnivori dotati di enormi appetiti, ma altresì capaci di sputare fiamme quando lo richiedono le circostanze. E sono le fiamme di questi draghi che bruciano in poche ore di borsa la carta sulla quale è costruita la reputazione di un creditore. E alla loro furia, come sta scoprendo il Re Dollaro, non scappa ormai più nessuno.

Sicché non genera grandi soprese leggere nell’ultima relazione economica della Bis che una quota crescente del credito al lungo termine che va alle imprese medio grandi più indebitate proviene da fondi di private credit, entità che da qualche anno godono delle attenzioni degli osservatori. Questi fondi prendono a presto da investitori professionali tradizionali, come fondi assicurativi o fondi pensione. In questo modo possono alimentare il loro credito a favore dei prenditori subprime lucrando sulla differenza fra i tassi ai quali prestato e quelli ai quali prendono a prestito. Il debito subprime, malgrado abbia originato una delle crisi finanziarie più gravi degli ultimi cento anni, è un segmento troppo grande perché non sappia badare a se stesso. E infatti ci riesce benissimo. Trova sempre qualcuno che gli fa credito, specie quando il denaro costa poco, come era fino a pochi anni fa.

I fondi di private credit sono solo uno dei tanti esemplari che compongono l’assortita fauna delle Non banking financial institutions (NBFIs) che ormai da due decenni fanno il lavoro delle banche senza esserlo e che ormai sono diventate anche le grandi acquirenti dei titoli di stato. “Gli Hedge fund – scrive la Bis – sono sempre più diventate fonti di liquidità pro-ciclica, specialmente nel mercato dei bond governativi”. L’espressione liquidità pro-ciclica significa che forniscono tanta liquidità quando le cose vanno bene e ne richiedono altrettanta quando vanno male. Un meccanismo che abbiamo visto all’opera anche di recente.

Questi operatori vivono lucrando sui piccoli arbitraggi che possono spuntare manovrando i differenziali di rendimento. E per farlo in maniera che sia adeguatamente profittevole, usano una leva finanziaria molto elevata che li espone a grandi guadagni e relative perdite quando il vento cambia. In queste occasioni, il prezzo – letteralmente – lo paga il collaterale, che si svaluta rapidamente. E se il collaterale è un titolo di stato, è magari proprio un Treasury Usa, le conseguenze vanno ben al di là del creditore. Si estendono a macchia d’olio.

In sostanza, il governi, e quello Usa in particolare, hanno trovato negli hedge fund dei generosi acquirenti – si stima che tengano in portafoglio il 10% dei titoli Usa flottanti – e quindi anche dei pericolosi venditori. Il risultato è che viviamo in un mondo assai più pericoloso di quello dove le banche compravano il debito degli stati, insieme a investitori di lungo periodo come le assicurazioni, o le famiglie, ormai incapaci di sostenere la fame fiscale dei governi. E un mondo più pericoloso è implicitamente più instabile, come ormai sappiamo bene. Più rischioso e quindi anche più capace di generare profitto. Almeno per chi sa cogliere le opportunità. Hedge fund, quindi, ma non solo.

La Bis, ad esempio, osserva con una certa preoccupazione il peso crescente (grafico centrale) che i gestori di Stablecoins, ultimo grido in fatto di criptovalute, stanno esprimendo nel mercato dei titoli del Tesoro Usa, che di fatto vengono messi a base della criptovaluta nel tentativo di stabilizzarla. “Il loro peso crescente solleva preoccupazioni sulla stabilità finanziaria, poiché espone la finanza tradizionale ai flussi e riflussi delle criptovalute”, scrive la Bis.

Anche qui vale il principio che finché le cose vanno bene, nessuno ha da ridire. Anzi: gli acquisti di Treasury quando il mercato delle cripto tira, stabilizza i bond. Ma quando le cose vanno male si attiva il processo inverso. I bond vengono venduti rapidamente. I nuovi acquirenti del debito globale non hanno molta pazienza. Dovremmo averne sempre più noi.

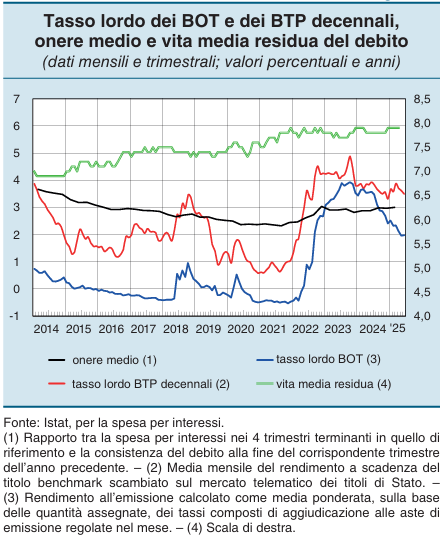

Bankitalia scrive che “alla fine di aprile il debito delle Amministrazioni pubbliche è risultato pari a 3.063 miliardi di euro, 96,9 in più rispetto al termine dello scorso anno”. Quindi in 120 giorni il debito italiano è cresciuto di quasi 97 miliardi, che sono più di ottocento milioni al giorno, 33 milioni l’ora, 560 mila euro al minuto, 9.300 euro al secondo. Se gli euro fossero chilometri, avremmo già sconfitto la gravità da un pezzo e saremmo in orbita, verso le stelle. E in effetti è davvero così.