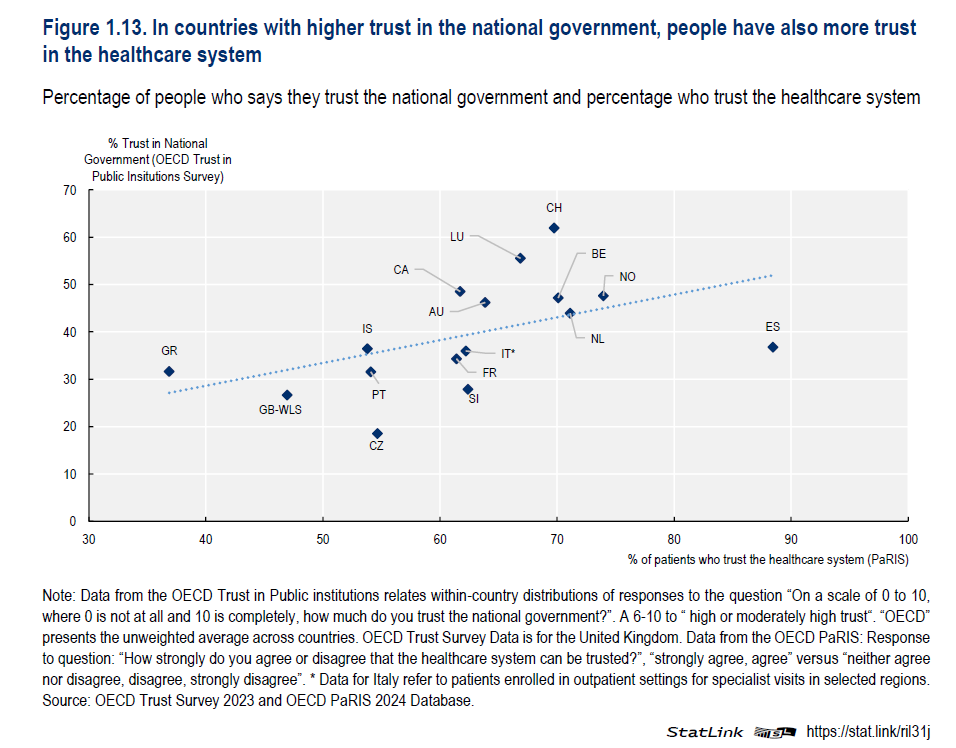

Dovremmo sempre ricordare il potere misterioso della fiducia, che non serve solo le esigenze dell’economia, che senza fiducia semplicemente non funziona, ma anche al nostro star bene complessivo, area molto misteriosa che gli statistici cercano sempre di catturare con i loro indicatori, riuscendo solo a farla fuggire altrove. In una delle sue rilevazioni Ocse osserva che avere fiducia nel governo incoraggia la fiducia nei sistemi sanitari, anche se il risultato della survey che origina i dati non sempre è coerente con le premesse. In Spagna, ad esempio, quasi il 90 per cento degli intervistati ha fiducia nel sistema sanitario, pure se la fiducia al governo non discosta molto dal livello degli italiani, che in compenso in poco più del 60 per cento si fidano della propria sanità. Oppure in Svizzera, dove oltre il 60 per cento dei cittadini ha fiducia nel governo, la fiducia nel sistema sanitario arriva “solo” al 70 per cento, quindi meno della Spagna. Forse ulteriori statistiche ci aiuteranno a penetrare il mistero della fiducia. Ma a noi, che frequentiamo volentieri il senso comune, basta coltivare il sospetto che la fiducia sia meglio avercela, che non avercela. Vale per l’economia, e tanto più per il benessere. Chi ha fiducia sta meglio. Tutto qua.

Chi si stupisce delle recenti turbolenze che dall’America si sono sprigionate deprimendo le borse di mezzo mondo, dovrebbe sempre ricordare che non stiamo parlando di un paese come un altro. Gli Usa rimangono la prima economia del mondo e anche l’emittente della moneta che fa le veci di quella internazionale. Quindi se gli Usa si agitano, il resto del mondo balla. E infatti stiamo ballando, fra un annuncio e un dazio.

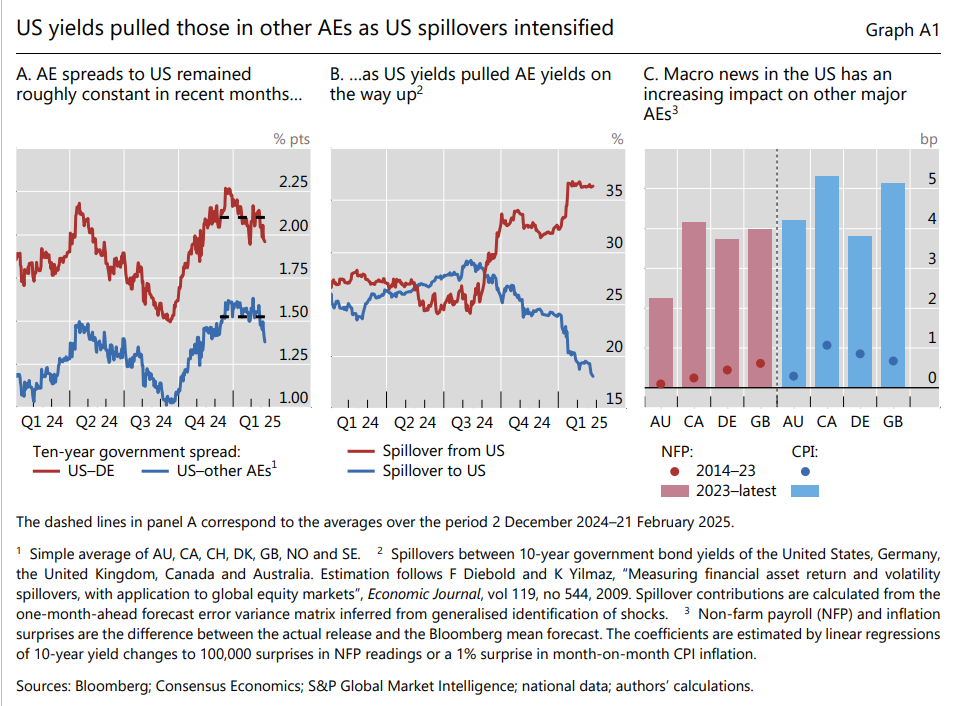

Questa elementare verità, che prepara molti dei nostri tormenti futuri, s’intravede in una interessante analisi contenuta nell’ultimo Quarterly Report della Bis, dove si osserva con malcelato stupore che “i rendimenti statunitensi hanno dato il tono ai rendimenti globali, tirando su i rendimenti di altre AE, in particolare nella seconda metà del 2024”. Contrariamente a quanto ci si poteva aspettare, aggiungiamo. Visto che l’economia statunitense va (andava?) molto diversamente da quelle degli altri paesi avanzati e quindi era logico supporre che i tassi Usa salissero di più di quelli degli altri.

E invece no. “I tassi a lungo termine nelle principali economie si sono mossi di pari passo negli ultimi mesi, in particolare dal quarto trimestre del 2024. Ad esempio, lo spread tra i titoli del Tesoro USA a 10 anni e i bund tedeschi ha oscillato intorno ai 210 punti base dall’ottobre scorso, in contrasto con un periodo di oscillazioni pronunciate all’inizio del 2024 (grafico sopra a sinistra)”.

Gli analisti hanno osservato con sorpresa che “la crescita nella maggior parte delle AE ha generalmente seguito quella dell’economia statunitense per la maggior parte del periodo post-pandemia e il dinamismo irregolare è continuato nella seconda metà del 2024”. Ciò malgrado nessuno si aspetti che i paesi ad economia avanzata crescano quanto gli Usa. Insomma, esiste una chiara logica “satellitare” fra il grande sole statunitense e il resto del sistema. I satelliti, appunto

E infatti “l’impennata dei tassi di interesse statunitensi nella seconda metà del 2024 ha esercitato un’attrazione gravitazionale sui rendimenti di altre importanti economie. Ad esempio, circa un terzo della varianza delle variazioni inattese nei rendimenti decennali di Germania e Regno Unito può essere attribuita a variazioni inattese nei rendimenti decennali statunitensi (grafico sopra al centro, linea rossa)”.

Queste influenze – spillover – sono cresciute parecchio dalla fine dello scorso anno e hanno raggiunto il picco nei primi mesi di quest’anno, con i tassi Usa a salire con “effetti molto più ampi sui mercati obbligazionari AE rispetto al contrario”. L’attrazione gravitazionale di un satellite su un pianeta, per quanto grande, rimane sempre limitata.

Il fatto interessante è che ogni evento che riguarda gli Usa si trasmette con amplificazione crescente all’estero. Gli analisti della banca hanno osservato, ad esempio, che le notizie sul mercato del lavoro Usa, nel periodo 2023-24, hanno avuto un effetto quattro volte maggiore sull’estero rispetto a quello osservato nel decennio precedente (grafico sopra a destra). Qualcosa di simile si è osservato relativamente ai dati sull’inflazione. Gli Usa, proprio come una stella che diviene sempre più calda in virtù delle sue reazioni chimiche, “riscaldano” sempre più i pianeti che orbitano intorno.

“L’influenza sproporzionata dei rendimenti obbligazionari statunitensi su altri AE, con effetti reciproci limitati, supporta ulteriormente la nozione di effetti di ricaduta asimmetrici e sottolinea il ruolo dominante degli Stati Uniti nei mercati finanziari globali”, conclude la Bis con una punta di ovvio. Meno ovvio è il fatto che se gli Usa sono sempre più caldi significa che dobbiamo imparare a “raffreddarci”. E non è detto che sia possibile.

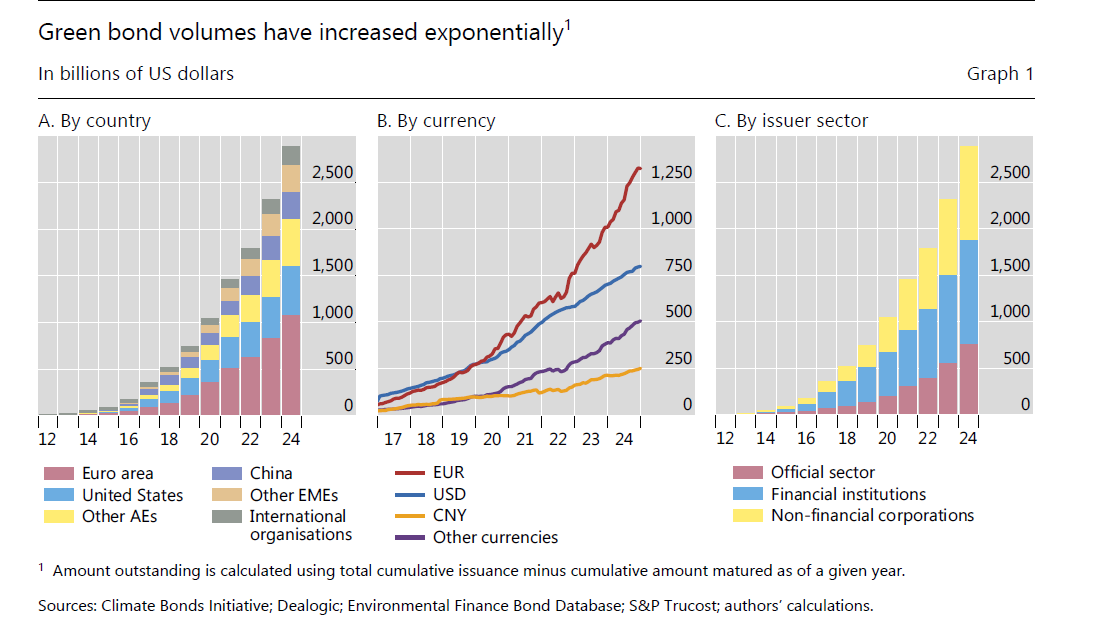

In poco più di una decina d’anni, osserva la Bis nella sua ultima Quarterly review, le emissioni di green bond, ossia di debito collegato a progetti che in qualche modo favoriscono la sostenibilità ambientale, è passata da zero a oltre 2,5 trilioni di dollari, che non è molto, rispetto alla montagna di obbligazioni che circola nel mondo, ma non è neanche poco.

Buona parte di queste emissioni sono avvenute in Europa, che si conferma essere molto sensibile alle tematiche ambientali, e quindi sono denominate in Euro. Stati Uniti e le altre economie avanzate hanno emesso un volume di obbligazioni green all’incirca pari a quello europeo, mentre fra i paesi emergenti è gradualmente emersa la Cina, anche se ancora il volume di obbligazioni è alquanto contenuto.

La nascita dei green bond è una delle conseguenze dell’accordo di Parigi sul clima, che risale al 2015. La Bis si è domandata se a tale emissioni abbia corrisposto un reale beneficio per l’ambiente. “I risultati – scrive la Banca – indicano che le emissioni di un’azienda diminuiscono e la sua efficienza in termini di carbonio migliora, dopo l’emissione iniziale di un green bond. Ciò suggerisce che le strategie di finanziamento dei green bond definite in senso lato, piuttosto che gli importi associati a qualsiasi specifica emissione di green bond, possono fungere da segnale degli impegni più ampi delle aziende nel rendere più ecologiche le loro operazioni. Ulteriori analisi rivelano che questa migliore performance ambientale è ottenuta principalmente dalle aziende in settori ad alta intensità di carbonio o da quelle che erano grandi emettitori prima dell’emissione del green bond”.

I risultati, insomma, sembrano soddisfacenti. Bisognerà capire se in futuro eventuali cambiamenti nella regolazione di questi strumenti sarà in grado di favorire ulteriormente i processi di decarbonizzazione, specie nelle aziende a più alta intensità di produzioni di inquinanti, che poi sono quelle che più di tutte hanno mostrato vantaggi dall’utilizzo di green bond.

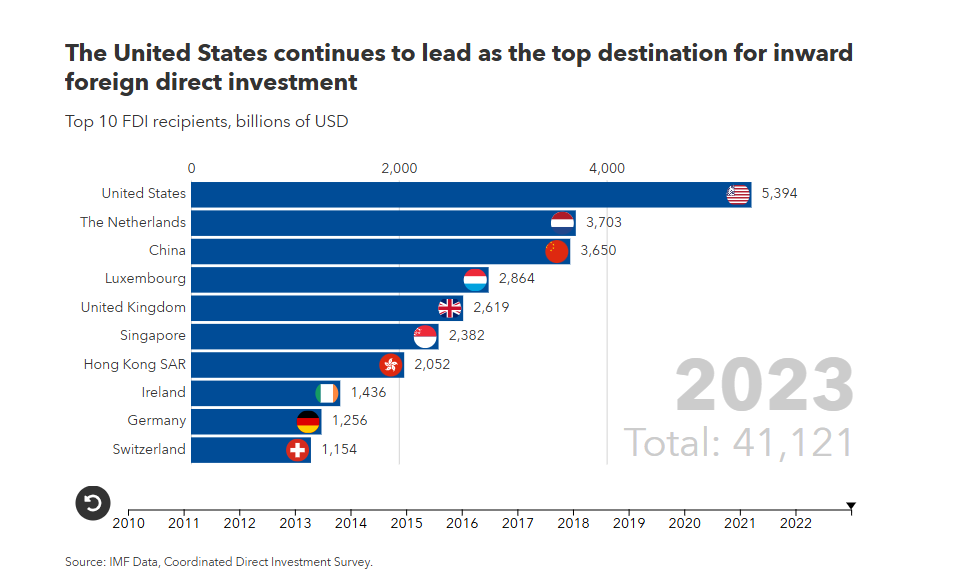

Ci sono molti modi per osservare i cambiamenti che agitano il mondo, e uno di questi è osservare il flusso degli investimenti diretti esteri, che sono un buon indicatore per misurare la fiducia che ispira un paese agli investitori e quindi la sua funzionalità economica, visto che di solito si investe per guadagnare.

Il Fmi di recente ha diffuso alcuni dati che ci consentono di farci un’idea di come questi flussi siano cambiati nel tempo. Ad oggi gli Stati Uniti si confermano come la principale destinazione degli investimenti diretti esteri, ma non è sempre stato così. Se arretriamo i dati al 2010, periodo di inizio della rilevazione, la situazione era quella che potete osservare nel grafico sotto.

I flussi di quell’anno erano quasi la metà di quelli che si osserveranno oltre dieci anni dopo, e l’Olanda primeggiava, mentre la Cina manteneva un dignitoso quarto posto. Francia e Germania seguivano qualche posizione sotto.

Il sorpasso è avvenuto otto anni dopo, durante i quali per qualche tempo il Lussemburgo, noto per la sua legislazione fiscale di vantaggio, ha primeggiato.

Quindi in dodici anni la Francia è sparita dalla classifica, la Germania è retrocessa agli ultimi posti, superata anche dall’Irlanda, mentre la Gran Bretagna, nonostante la Brexit, è rimasta attrattiva per gli investitori esteri. La Cina ha guadagnato posizioni, nonostante le tensioni geopolitiche, e l’America primeggia.

Il Fondo monetario osserva che “una forte crescita è stata osservata anche in molte economie emergenti. In particolare, India, Messico e Brasile hanno visto le loro posizioni di investimenti diretti in entrata aumentare di circa 130 miliardi di dollari, circa il 20 percento, segnando il più grande aumento per queste tre economie in totale da quando è iniziata l’indagine nel 2009”. Sarebbe interessante capire da dove arrivano, questi investimenti, ma il Fmi non ce lo dice. Possiamo però nutrire qualche sospetto.

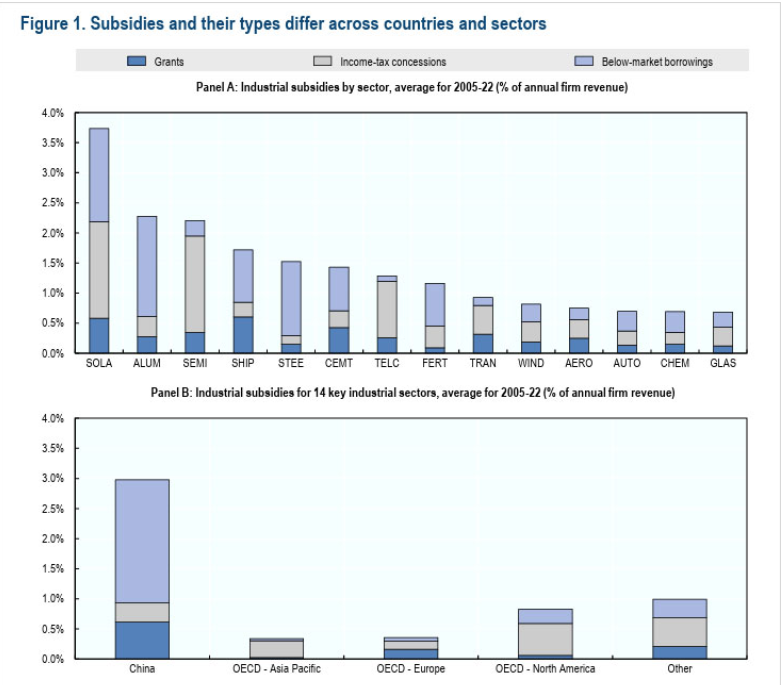

Se lo spirito del tempo, come lascia sospettare un recente paper di Ocse, è quello che vuole i governi sussidiare sempre più la propria manifattura, è difficile capire perché mai gli altri governi critichino quello cinese, che certamente – e non a caso direi – primeggia in questa pratica senz’altro confortevole per le aziende che lì sono in gran parte pubbliche. Non è chiaro, vale a dire, se gli altri governi potrebbero sussidiare, ma non vogliono, perché ancora credono nel libero mercato, oppure se non possono sussidiare a livello cinese, perché ancora devono fingere di credere al libero mercato, ma vorrebbero tanto. Nel dubbio, sussidiano anche loro, chi più chi meno, mentre fior di teste d’uovo magnificano le sorti progressive della pianificazione statale, come negli anni ’70. Non si inventa mai nulla di nuovo. Neanche col sussidio.

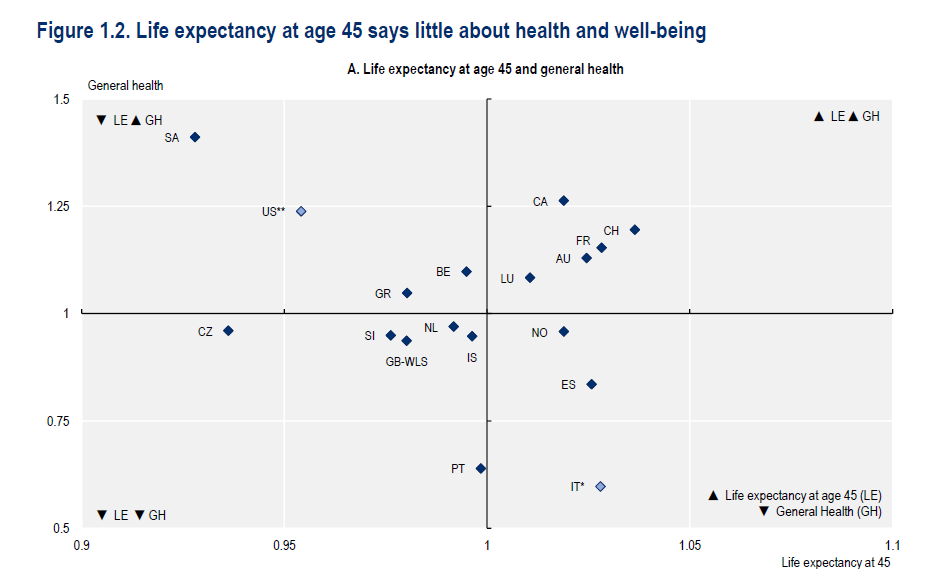

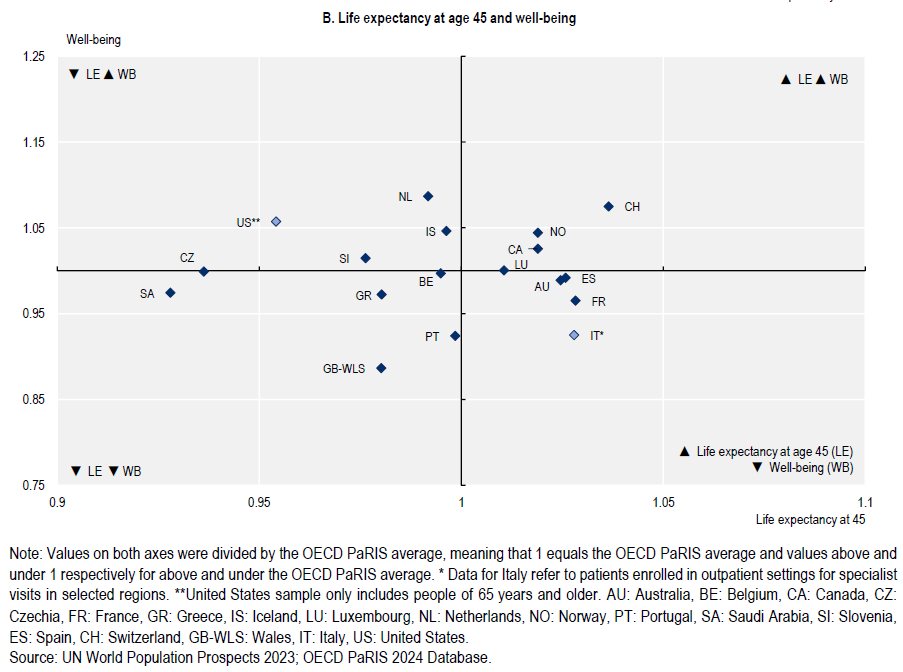

Se avete un po’ di tempo, impiegatelo a dare un’occhiata a questo interessante grafico che difficilmente troverete altrove, a meno che non siate appassionati frequentatori dei rapporti Ocse sullo stato di salute, letteralmente, della nostre popolazioni. Ve lo semplifico. I paesi a sinistra hanno un’aspettativa di vita, all’età di 45 anni, inferiore della media dell’area. Mentre le due parti superiori, nei due differenti grafici, espongono quei paesi dove il livello di salute e di benessere è superiore alla media. Se guardiamo in casa nostra nostra, osserviamo che viviamo più a lungo della media, ma in condizioni di salute peggiori e con un livello inferiore di benessere. Potremmo stare meglio meglio, insomma. Magari imparando ad invecchiare.

Il degradarsi del dibattito pubblico internazionale, con gli Usa sempre più impegnati ad alzare i toni, rivela molte tensioni che si sono cumulate nel tempo che hanno molte radici. Una di queste, ingombrante e mai troppo sottolineata, è la situazione fiscale statunitense che, con noncuranza davvero imperiale, si sta avviando verso una spirale indirizzata al superamento di diversi record storici: quello del debito totale, quello del deficit, quello della spesa totali per interessi.

Davvero è possibile che la principale economia del pianeta, che per inciso emette sostanzialmente la moneta internazionale, possa sopportare una pressione fiscale crescente senza che il resto del mondo ne risenta? Personalmente non credo. E anche le ultime uscite dell’amministrazione Trump, dai tagli annunciati da Musk all’imposizione di dazi, portano come sottotitolo il desiderio neanche troppo celato di far pagare innanzitutto agli alleati il costo di una crescente tensione fiscale. Una volta gli imperatori imponevano tributi ai territori conquistati per alimentare il tesoro dell’imperatore. Oggi non sembra poi così diverso.

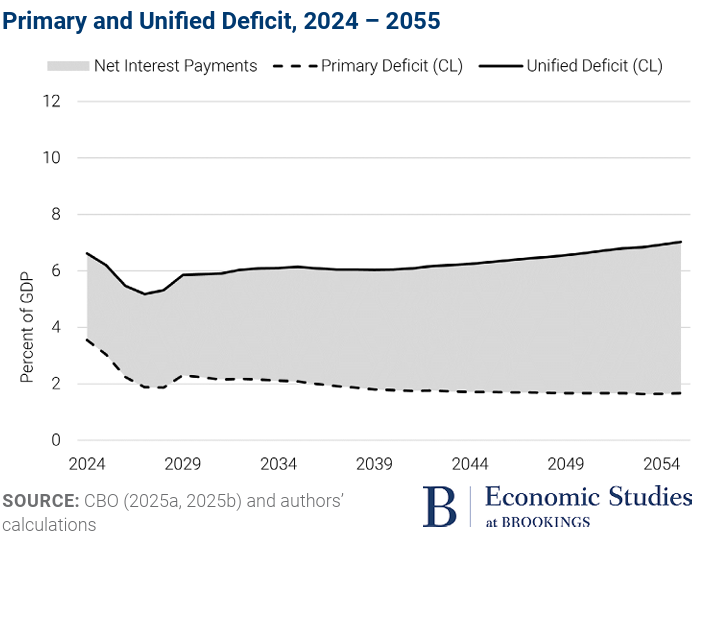

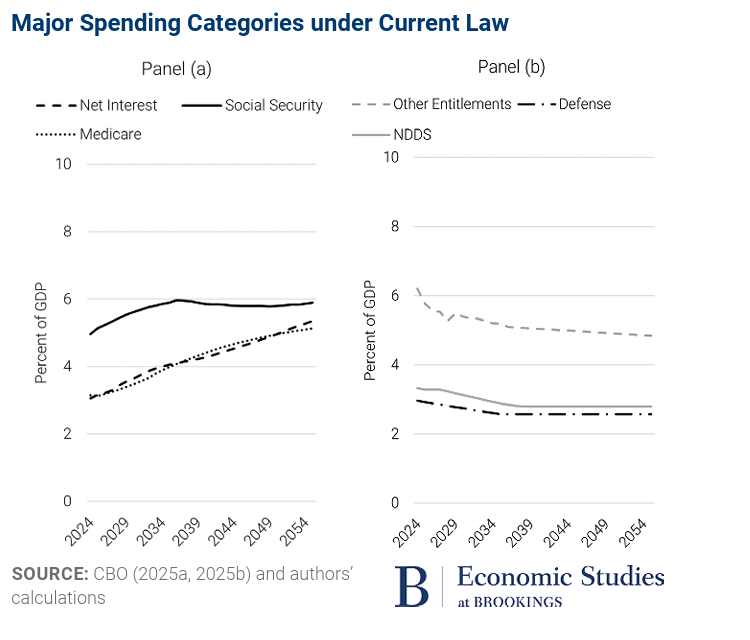

Staremo a vedere. Nel frattempo è utile farsi un’idea della situazione. L’outlook più aggiornato sui conti pubblici statunitensi lo ha pubblicato di recente l’istituto Brookings, ed è una lettura consigliata a tutti coloro, e sono tanti, che pensano che il debito pubblico non sia un problema. Qui prenderemo in esame solo alcuni elementi che servono a tratteggiare una tendenza di lungo periodo che, a legislazione vigente, vede il debito pubblico Usa al 118% del pil già nel 2035, record storico, grazie al costante alimento di un deficit alto e persistente alimentato da uno sbilancio primario costante, intorno al 2% del pil, cui si somma una spesa per interessi che si prevede arriverà al 4,1%, sempre nel 2025, dal 3,1% di oggi. Un altro record storico, che si somma a quello del deficit.

E poiché discorriamo di deficit, è interessante vedere come si produce questo buco crescente di bilancio, visto che ad ogni spesa corrisponde un certo tipo di impiego che racconta per vie traverse come si sta evolvendo una società.

Due cose vale la pena notare nel grafico sopra. La prima: il peso crescente di interessi sul debito e sanità, che crescono insieme al costo della social security fino agli anni Trenta e poi continuano a crescere mentre la sociale security si schiaccia al 6% del pil. Poi il peso decrescente di tutte le altre spese, a cominciare da quella militare che plana dolcemente verso il 2% del pil. L’America dei prossimi decenni si preannuncia molto diversa da quella attuale, stando almeno alla contabilità.

Ma, come abbiamo detto, queste stime sono fatte a legislazione vigente. L’attuale amministrazione ha già annunciato svariati tipi di azioni che vanno da tagli di spese ad aumenti delle tasse, quindi sul tutto grava una notevole incertezza. Rimane il fatto che serviranno ampie correzioni per riportare la traiettoria fiscale Usa su andamento più sostenibili. E se questa correzione non arriverà aumenterà il rischio di shock, che inevitabilmente sarebbero propagati al resto del mondo.

Chiunque abbia masticato anche solo un po’ di storia economica ricorda che già una volta gli Usa, nel 1971, si liberarono con un annuncio in tv di un obbligo – la convertibilità del dollaro in oro – che mise in grave difficoltà i numerosi creditori e il mondo intero, generando una profonda ondata di caos monetario. Ciò per dire che il gigante Usa fa sempre ciò che gli fa più comodo, quando si muove nella cristalleria dell’economia internazionale. Se rompe non paga. E i cocci comunque sono suoi.

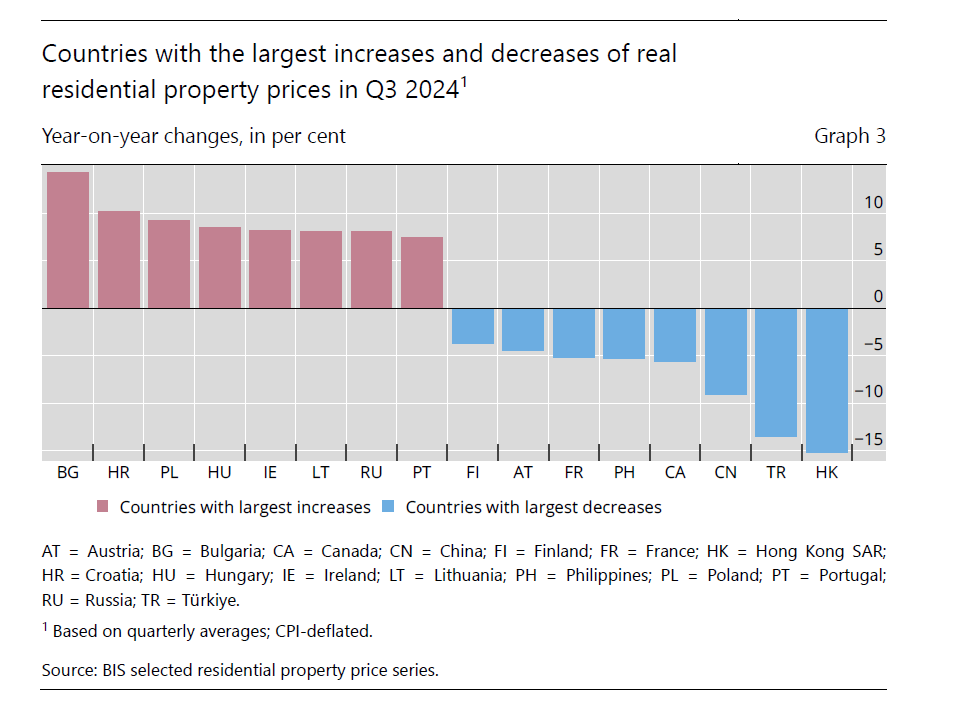

Fra le grandi differenze che racconta l’evoluzione dei prezzi del mattone nelle diverse giurisdizioni internazionali, emerge una tendenza che nel terzo quarto del 2024, periodo a cui si rivolge l’ultima rilevazione della Bis, diventa vieppiù visibile, concretandosi in un contagio depressivo del prezzo reale globale, arretrato dell’1,6% su base annua.

Un dato che risente proprio di questa tendenza che, allungando lo sguardo si intravede almeno dal 2020: una profonda divergenza fra i prezzi nei paesi avanzati, che da quell’anno iniziano a galoppare, e quelli nei paesi emergenti, che iniziato a deprimersi.

La novità di questo trimestre è che per la prima volta la crescita, seppure modesta, dei prezzi nelle economie avanzate (+0,5%), non riesce a compensare il calo dei prezzi nelle emergenti (-3,1%), dove pesa moltissimo l’andamento del mattone cinese (-9% e, per quanto assai meno rilevante e livello relativo comunque meritevole di osservazione, di quello turco (-14%), che si svaluta man mano che l’inflazione arretra, e non a caso.

Questa divergenza fra le grandi aree economiche del mondo, ne cela altre all’interno delle stesse regioni. Il 60% dei paesi monitorati dalla Bis, sia nelle economie avanzate che in quelle emergenti, hanno visto prezzi in crescita, con una mediana dell’1,5% in aumento, Ciò significa che a fare la differenza sono poche regione che “pesano” molto sulle tendenze internazionali.

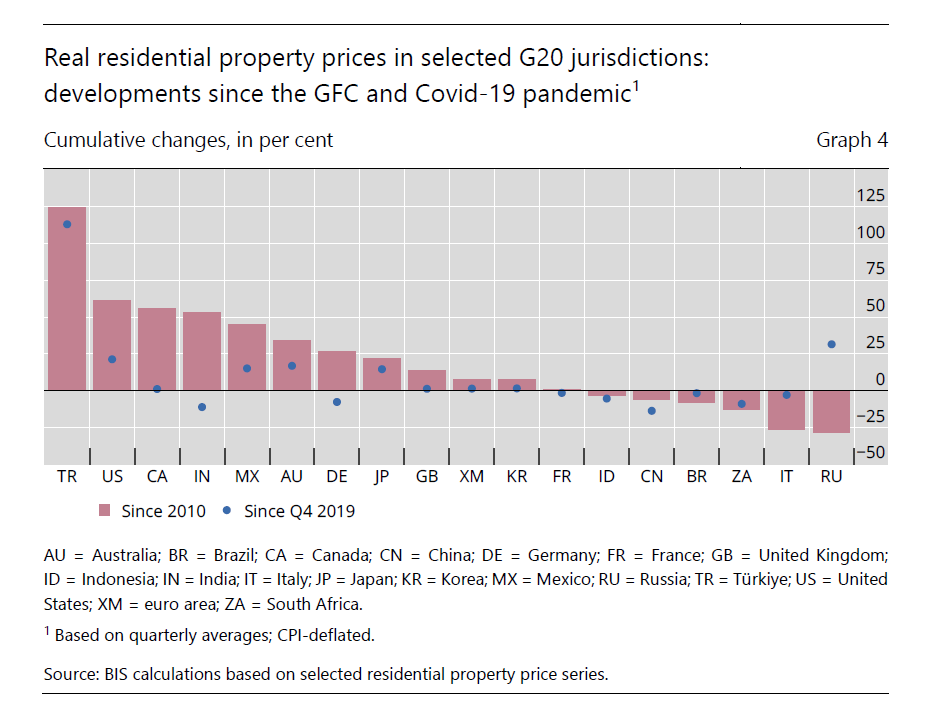

Se poi guardiamo alle tendenze di lungo periodo all’interno dei singoli paesi, si capisce che per alcuni paesi ci sono state ampie correzioni al rialzo – ad esempio in Russia – mentre per altri, come la Cina, stanno inserite in un ciclo ribassista che al momento sembra difficile invertire. Per altri paesi ancora, come la Turchia, dove i prezzi sono ancora n crescita del 113% rispetto al periodo pandemico, ci sono ampi spazi di correzione, ma stavolta al ribasso.

Sulla base di queste evidenze è molto difficile tratteggiare scenari sulle possibile evoluzioni dei prezzi, visto che nella loro determinazioni concorrono oltre alle politiche nazionali, le spinte esogene, che in questo periodo sono particolarmente ricche di incertezze. In momenti del genere è saggio preoccuparsi di avere un tetto sulla testa, prima di pensare a quanto possa valere.

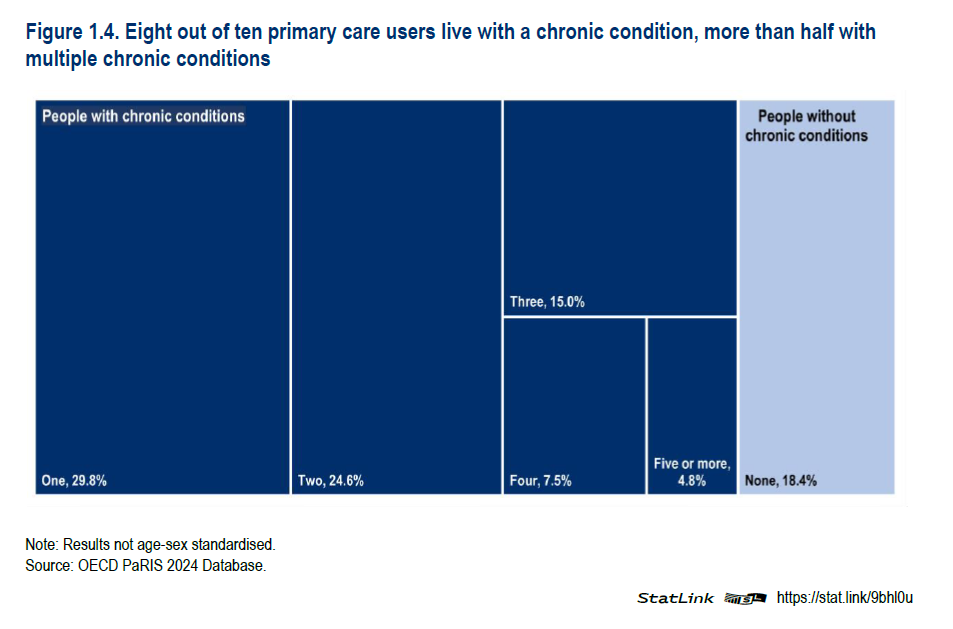

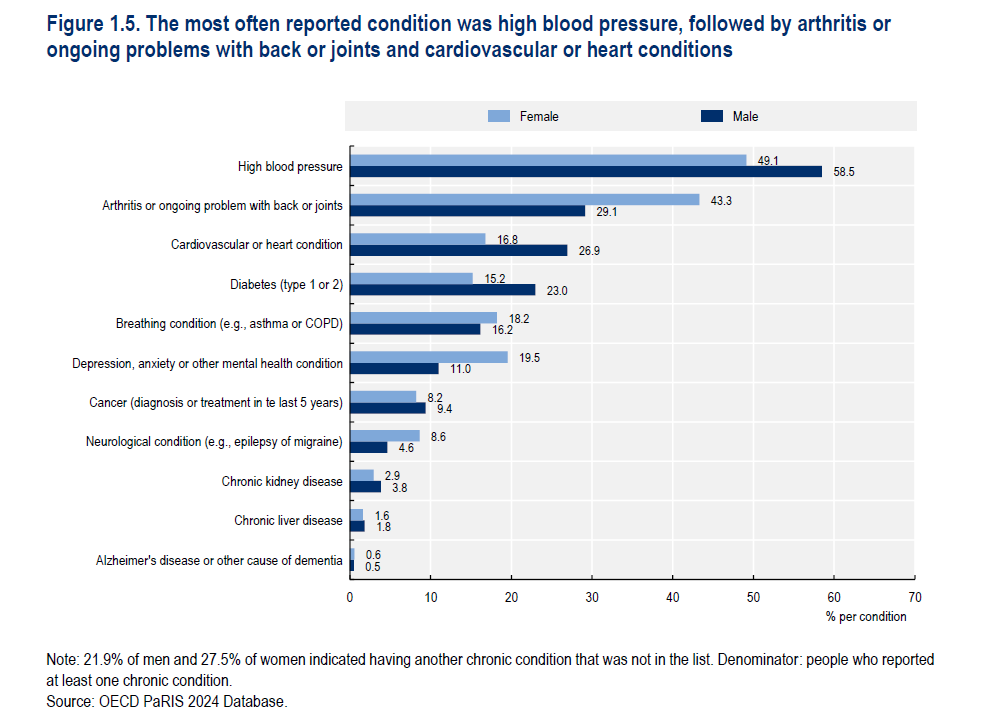

L’ultimo rapporto Ocse sulle condizioni dei sistemi sanitari della regione, costruito tramite una survey degli utilizzatori dei servizi sanitari ci ricorda una circostanza che parrà ovvia a molti, ma che non viene mai adeguatamente sottolineata, quando si magnifica l’aumento della longevità delle nostre società. Ossia il fatto che a tale aumento si accompagni una diffusa condizione di morbilità, che spesso diventa anche polimorbilità. Viviamo di più, ma non stiamo bene, per dirla in parole povere.

Si dirà che è ovvio. E’ normale che al crescere dell’età aumentino gli acciacchi. E il prezzo della malattia è quello che dobbiamo naturalmente pagare per vivere più a lungo. La qualcosa è sicuramente sensata. E tuttavia non si può far a meno di interrogarsi sullo stile di vita che le nostre società impongono ad ognuno di noi, quando si legge che gran parte di questa morbilità è collegata a problemi di alta pressione del sangue o cardiocircolatori, e che l’impatto della depressione è maggiore di quella del cancro. Specie quando si osservi che l’82% delle persone ultra45enni, quindi non solo anziani ma anche adulti, vivono almeno una malattia cronica e il 52% con due o più.

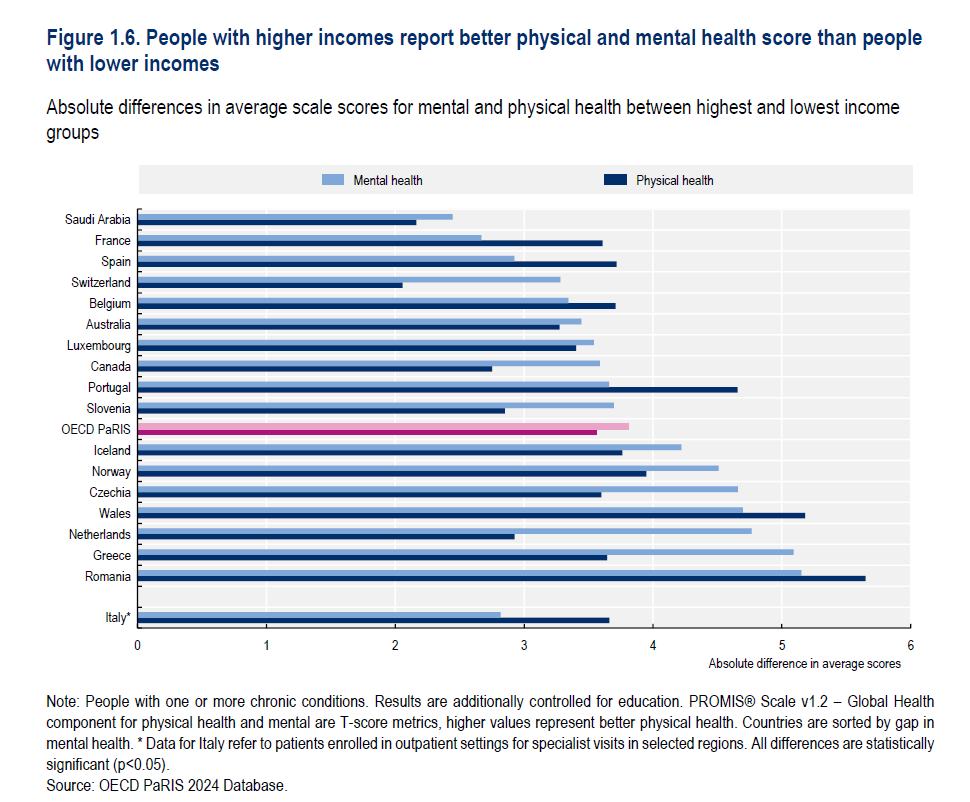

Se guardiamo i dati dal un punto di vista socioeconomico, si rileva che le persone con minore istruzione e possibilità economiche soffrono di un duplice svantaggio: non solo tendono ad ammalarsi prima, ma si ammalano anche di più, con esiti spesso peggiori rispetto a chi dispone di maggiori risorse. Segno evidente che la salute è un affare complesso, dove sicuramente conta la capacità di poter disporre di buoni medici, ma anche quella di avere buona capacità di lettura della realtà, cosa che di solito una buona istruzione favorisce.

La figura sopra, riferita a diversi paesi, mostra che c’è una differenza che va dal 5 al 10% nella classifica della salute mentale fra chi ha un reddito più elevato rispetto a chi lo ha più basso, che rimane anche in caso di polimorbilità.

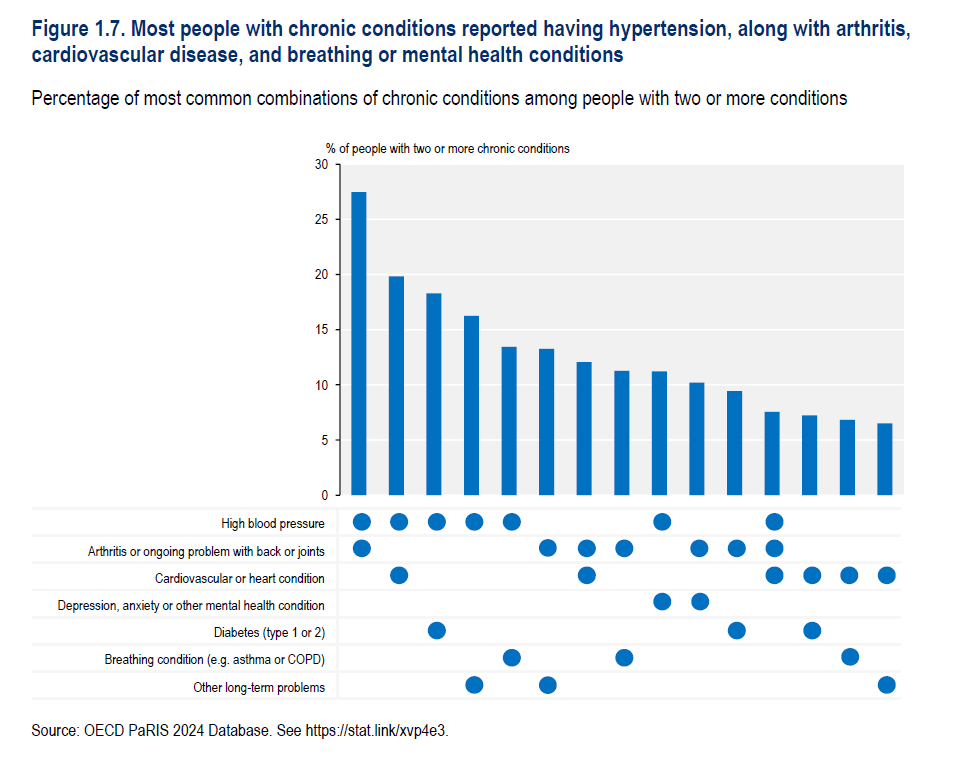

A proposito di polimorbilità, Ocse nota che alcune malattie sono statisticamente maggiormente associate. Ad esempio ipertensione e artrite, che si combinano per il 27% della popolazione. Oppure ipertensione problemi cardiovascolari, che riguardano il 20%, o diabete e ipertensione, il 18. Notate che si tratta di disturbi che spesso sono strettamente collegati all’alimentazione o alla mancanza di attività fisica.

Questi pochi elementi, che approfondiremo nei giorni a seguire con nuovi post, ci raccontano molto della qualità nostro vivere, della quale evidentemente non ci curiamo abbastanza. Ci dicono che l’economia influisce molto sul nostro stato di salute, ma che non meno importante è la conoscenza che si ha delle cose, che oggi si può acquisire anche senza essere ricchi.

Ci dicono soprattutto che malgrado il notevole aumento della nostra ricchezza, siamo ancora molto lontani da un autentico benessere, che dovrebbe farci invecchiare conservando una buona salute. Per adesso invecchiamo e basta.

La saggezza popolare ricorda molto opportunamente che i soldi fanno soldi, ma sbaglia quando aggiunge che la miseria genera miseria. Non bisogna fargliene una colpa: quando furono coniati i proverbi non c’erano ancora i diritti acquisiti e tantomeno i governi redistribuivano con la tassazione una buona parte della ricchezza. Rimane il fatto che i ricchi diventano più ricchi dei più poveri, quando la ricchezza aumenta, ma se guardiamo i dati Ocse, che vanno presi con le pinze del buon senso statistico, osserviamo che i redditi del 10 per cento più ricco, in circa venticinque anni, sono cresciuti del 50 per cento, quelli del 10 per cento più povero di quasi il 40 e quello medio e mediano, dove si annidano le differenze, intorno al poco più del 40 per cento. Insomma, i redditi sono cresciuti per tutti e non con differenze così estreme. I soldi fanno soldi, come nel passato. E chi ne ha di più ne fa di più. Ma la miseria non fa più solo miseria.